Новый код вычета 128 для справок 2-ндфл

Содержание:

Нужно ли указывать в декларации 3 ндфл коды 126 127

Если родился ребенок: несем документы Если у сотрудника, который работает на предприятии, родился ребенок, то он может сразу принести весь пакет документов для предоставления стандартного вычета кода 126 и 127, да и любого иного.

126 вычет в 3-НДФЛ при заполнении

Если родитель воспитывает ребенка в одиночку, ему также необходимо предоставить документы, которые это подтверждают. К ним можно отнести справку для матерей-одиночек по форме номер 25, свидетельство о смерти второго родителя, справку о том, что его признали пропавшим без вести.

https://youtube.com/watch?v=aePEQXr-dSc

- до конца года, в котором ребенку исполнилось 18 лет либо 24 года (при продолжении учебы);

- до месяца, в котором обучение закончилось (если оно завершилось до достижения 24 лет);

- до месяца, в котором налогооблагаемый доход достиг предельной планки в 350 000 руб.

Это обычные одинарные вычеты, позволяющие уменьшить облагаемую сумму дохода на 1400 руб. по каждому коду (пп. 4 п. 1 ст. 218 НК РФ). Т.е., родителю (усыновителю) двоих детей может быть предоставлен ежемесячный вычет на 2800 руб. (1400 (код 126) + 1400 (код 127)). В других ситуациях, к примеру, при отказе от вычета одного из родителей в пользу второго, код этой льготы будет изменен: двойному вычету на первого ребенка присваивается шифр 142, на второго – шифр 144. Вычет, получаемый единственным родителем в двойном размере, кодируется также по-другому – 134 на первого, 136 – на второго ребенка. ФНС мотивирует введение новых кодов необходимостью более глубокого статистического наблюдения и анализа.

Код вычета 126 и 127

Заметим, что использование вычета – право физлица, и от него зависит, будет он его реализовывать или нет. Кадровики и бухгалтеры не обязаны информировать персонал о подаче заявления на вычет. Чтобы заявить об этом праве, физлицам придется собрать и представить в бухгалтерию своей фирмы следующие документы:

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

Код вычета 104 и другие коды для НДФЛ

Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен. Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца.В остальном же для тех, кто хочет пользоваться кодом налогового вычета 126 и 127, необходимо принести копию свидетельств о рождении детей, а также личное заявление.

https://youtube.com/watch?v=_bz_WG44z88

Заметим, что использование вычета – право физлица, и от него зависит, будет он его реализовывать или нет. Кадровики и бухгалтеры не обязаны информировать персонал о подаче заявления на вычет. Чтобы заявить об этом праве, физлицам придется собрать и представить в бухгалтерию своей фирмы следующие документы:

Штрафы за 2-НДФЛ

Размер штрафа зависит от вида правонарушения:

Справка сдана с опозданием (п. 1 ст. 126 НК РФ).

Штраф составит 200 руб. за каждый непредставленный в срок документ. Если вы опоздали со сдачей 2-НДФЛ по 25 сотрудникам вас оштрафуют на 5 000 руб.

В 2-НДФЛ допущены ошибки (п. 1 ст. 126.1 НК РФ).

За ошибку в справке штраф составит 500 руб. Если, например, вы подали 25 справок и 5 из них с ошибками, то штраф на вас наложат в размере 2 500 руб

Обратите внимание, что налоговый орган не уточняет за какие именно ошибки положен штраф. В статье ст

126.1 НК РФ говорится лишь о недостоверных сведениях, а вот, что к ним относится законодатель не уточняет.

В своем письме от 09.08.2016 № ГД-4-11/14515 ФНС РФ указывает, что к недостоверным сведениям относятся арифметические ошибки, искажения суммовых показателей и иные ошибки, влекущих неблагоприятные последствия для бюджета. Касается это и ошибок в ИНН, ФИО, дате рождения и паспортных данных сотрудника.

Но если вы обнаружили ошибку раньше, чем налоговики, и подали корректирующую 2-НДФЛ — штрафа не будет (п. 2 ст. 126.1 НК РФ).

Процедура оформления вычета: справки

Работодатель налоговый вычет (код 114 в декларации) начисляет автоматически после предоставления заявления и документов:

- бумага о регистрации брака;

- регистрационные документы ребенка;

- справки, свидетельства об усыновлении, принятия опекунства и т.п.;

- подтверждение инвалидности;

- справка из техникума, ВУЗа и т.п., если ребенку свыше 18 лет.

Справки для вычета код 114

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

- письменный отказ в получении, справка от работодателя с подтверждением данного факта;

- свидетельство о смерти;

- документ от органов МВД о возбуждении дела о пропаже.

Справки для вычета код 115

Получить налоговый вычет 115 допустимо по аналогичному распорядку. Для этого потребуются данные об обоих детях. При изменении структуры семьи, необходимо предоставить работодателю подтверждение факта соответствующим документом:

- появился новорожденный;

- ребенок поступил на обучение;

- студент закончил курс обучения;

- ребенок умер;

- второй родитель умер;

- т.д.

Сумма налогового вычета 114 не менялась с 2012 года

Допустимо вернуть налоговый вычет код 114, сумма которого остается неизменной с 2012 года, за три года, если ранее он не возвращался. Для этого нужно передать в бухгалтерию формы 2-НДФЛ, запросить которые на прежних местах работы, если сотрудник проработал в компании не значительный срок.

Оформление в 2021 году

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

Детские вычеты на работе

Заносим доходы

Рассмотрим первый случай, когда в справке 2-НДФЛ указаны вычеты на ребёнка, то есть работодатель предоставил вам полагающуюся стандартную льготу. Эти цифры можно найти в справке 2-НДФЛ в разделе 4, там, где указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

В данном примере отображаются два детских вычета с кодами 114 и 115. Это льготы на первого и второго ребёнка.

Теперь переходим к программе «Декларация».

В разделе «Доходы, полученные в Российской Федерации» заносим название нашего предприятия и обязательно ставим галочку о том, что расчёт стандартных вычетов необходимо будет вести по этому источнику.

После этого заносим все наши доходы помесячно

Это очень важно, если начисляются детские вычеты

Затем указываем итоговые суммы по источнику выплат. Их также заносим из справки 2-НДФЛ.

Если работодатель предоставляет стандартные вычеты на ребёнка, то в этом случае общая сумма дохода и облагаемая сумма не будут равны. То есть, цифры будут разные.

При этом первую цифру программа посчитает самостоятельно. Она сложит все доходы, которые были в течение всех 12 месяцев года. Облагаемая сумма доходов заносится из справки 2-НДФЛ вручную. Соответственно, также указываем сумму налога исчисленную и удержанную.

Вкладка Вычеты

После этого переходим ко вкладке Вычеты.

Здесь вверху мы видим несколько подвкладок, где можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Сейчас речь пойдет о первой вкладке — Стандартные.

Ставим галочку, что нам необходимо предоставить стандартные вычеты.

В нашей ситуации — у нас было два ребёнка. Поэтому указываем, что в прошлом году количество детей не изменялось и составило 2 человека. Вот и всё.

Теперь давайте посмотрим результат, всё ли правильно у нас получается. Стандартные налоговые вычеты на ребёнка отображаются на листе Е1. Мы можем сравнить данные со справкой 2-НДФЛ.

Единственным отличием будет то, что здесь все стандартные вычеты на всех детей просто суммируются. В справке 2-НДФЛ у нас для каждого ребёнка указана отдельная цифра. В справке 3-НДФЛ мы видим сумму этих двух цифр.

По закону, максимальная сумма годового дохода, при которой детские вычеты начисляются, равняется 350000 рублей.

В справке мы видим, что у нас общая годовая сумма дохода не превышает эту цифру. В нашем примере она составляет 262 734,71 руб. Поэтому стандартный вычет на детей будет предоставляться в течение всего года, всех 12 месяцев.

Перечень документов необходимых для оформления вычета на ребенка

Стандартный вычет за детей, оформляется налоговым агентом на сотрудника при условии написания соответствующего заявления и предоставления определенного пакета документов. Знание того, что у некоторых работников есть дети, не обязывает наймодателя применять данное основание сокращения базы налогообложения, нужны подтверждающие документы. Почему? Потому что налоговый вычет может быть оформлен не только через работодателя, но и через ФНС или, например, второй супруг получает вычет в двойном размере. Чтобы избежать противозаконных ситуаций, требуется подтверждение права на снижение размера НДФЛ за несовершеннолетних.

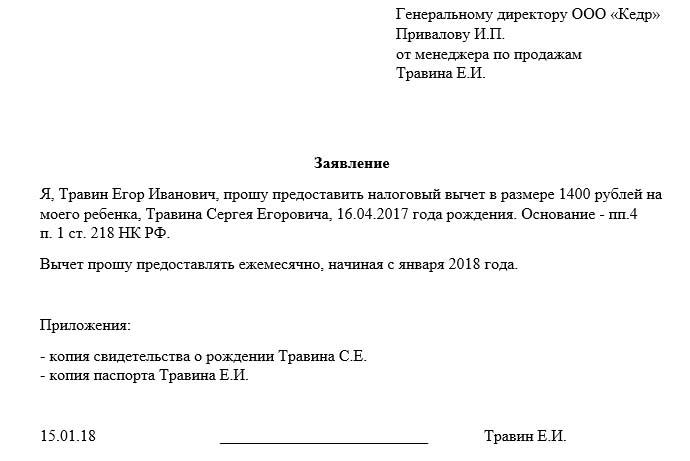

Заявление пишется в свободной форме, на имя руководителя, с указанием основания вычета, ФИО детей и года их рождения.

К бланку прикладывается следующий пакет документов:

- паспорт налогоплательщика;

- свидетельство о рождении детей или паспорт, если им больше 14 лет;

- документы, подтверждающие группу инвалидности;

- бумаги, об усыновлении (удочерении, опекунстве, попечительстве)

- для обучающихся требуется справка из деканата, подтверждающая данный факт.

Работодатель может затребовать дополнительные официальные бумаги, например, для удостоверения в том, что несовершеннолетний проживает совместно с заявителем.

При этом, согласно письму ФНС, повторное предоставление документов, если положение в семье не изменилось, не требуется. В большинстве случаев, наймодатель запрашивает только документ на ребенка и заявление.

Доходы

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.

Коды доходов и коды вычетов

В прошлом году в коды доходов были внесены изменения. Некоторые из них были уточнены, добавились новые, а также исчезли старые коды (например, 1543 и 2791).

Далее перечислим наиболее актуальные коды доходов.

Популярные коды доходов для 2-НДФЛ

| Код | Описание |

| 1010 | дивиденды |

| 2000 | заработная плата |

| 2010 | вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг) |

| 2012 | отпускные |

| 2013 | компенсация за неиспользованный отпуск |

| 2300 | пособие по временной нетрудоспособности |

| 2710 | материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами) |

В конце декабря 2021 года список кодов вычетов изменился. В частности, ранее существовали общие коды для родителей, в том числе приемных, а также опекунов, усыновителей и попечителей. Поскольку для разных категорий были установлены новые суммы вычетов, эти коды разделили.

Наиболее популярные коды вычетов — в следующей таблице.

Популярные коды вычетов для 2-НДФЛ

| Код | Описание |

| 126 | стандартный вычет на первого ребенка родителю (в одинарном размере) — 1400 р. |

| 127 | стандартный вычет на второго ребенка родителю (в одинарном размере) — 1400 р. |

| 128 | стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) |

| 311 | имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья |

| 327 | социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни |

| 403 | профессиональный вычет по ГПД на выполнение работ (оказание услуг) |

| 501 | вычет из стоимости подарков (до 4000 руб. в год) |

| 503 | вычет из суммы матпомощи (до 4000 руб. в год). |

В какой строке 3 ндфл отразить код вычета 503 за 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «В какой строке 3 ндфл отразить код вычета 503 за 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- в полном размере — выплаты по случаю смерти сотрудника, бывшего сотрудника или членов семьи, помощь пострадавшим от терактов, выплаты в связи со стихийными бедствиями;

- в размер 50 тысяч рублей — выплаты на рождение или усыновление ребенка (в течение одного года);

- до 4 тысяч рублей — суммы матпомощи по иным причинам.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Что обозначает код 503?

При заполнении отчета программой «Декларация», предоставляемой ФНС, вычет заполняется в разделе «Доходы, полученные в РФ». Окно вычета становится активным при выборе кода дохода 2760. Программа сама установит размер вычета при внесении суммы дохода.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

Виды и значение кодов вычета в справке 2-НДФЛ

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Что означают коды вычета 126-133?

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

: Льготные скидки на электрички для пенсионеров в спб 2020

2-НДФЛ – код вычета «503»

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Код вычета 503

Код вычета 503 говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает.

Что означает в справке 2-НДФЛ код вычета 503?

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Код вычета на детей по ндфл 126

Размер детских стандартных вычетов по НДФЛ в 2021-2021 годах не изменился. Коды вычета 114 и 115 при заполнении декларации 3-НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2021». Вычет на ребенка 2021: код вычета Коды видов вычетов утверждены Приказом ФНС от Группа стандартных кодов вычетов на детей для формы 2-НДФЛ.

В частности, теперь используется новый код на ребенка 126. 1 Кому можно предоставлять вычет на детей 2 Размер детского вычета в 2021 году 3 Примеры применения вычета на детей 3.1 На одного Кому можно предоставлять вычет на детей. 2.1 Уведомление о контролируемых сделках 4 2 ндфл код вычета первый ребенок вырос на второго 126 или 127. Документы находятся на внутренних ресурсах в папке «Документы» → «Бухгалтерия» → «Заявление по вычету НДФЛ».

Таблица кодов имущественных вычетов

В 2021 году будут действовать следующие имущественные вычеты

| Код | Размер вычета, руб. | Категории людей, на которых распространяется вычет |

| 311 | Размер вычета равен сумме фактических затрат на приобретение жилья, земли либо строительства жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

| 312 | Размер вычета равен сумме уплаченных процентов по целевым кредитам и займам, которые получены у российских организаций или ИП. Кредиты и займы должны быть направлены на покупку жилья, земли или строительство в России. Сюда также включается сумма процентов по кредитам, которые были взяты в банках для перекредитования (рефинансирования) кредитов для покупки жилья и земли, а также для строительство жилья | Люди, которые купили жилье, землю, в том числе долю, либо построили жилье |

Коды доходов и вычетов по НДФЛ в 2021 году: таблица

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Перечень документов, необходимых для оформления вычета на ребенка

Основной стандартный пакет бумаг, который потребуется для оформления рассматриваемой льготы на детей, включает такие документы:

- подтверждающие рождение ребенка либо его усыновление;

- заключение медико-социальной экспертизы, подтверждающее наличие у ребенка инвалидности;

- справка из учебного заведения если вычет оформляется в связи с обеспечением учебы лица на дневной форме;

- свидетельство о браке родителей или опекунов.

В условиях, когда субъект воспитывает ребенка самостоятельно, без финансовой поддержки со стороны второго родителя, потребуются дополнительные бумаги:

- доказательство гибели второго родителя или документ, подтверждающий, что он пропал без вести;

- справка, составленная со слов матери, подтверждающая факт рождения отпрыска (по форме, установленной ПП РФ № 1274 в ред. от 02.02.2006 г.);

- паспорт, где отсутствует штамп о заключении брака.

Когда вычет оформляет попечитель, ему потребуется предоставить такие документы:

- подтверждение его назначения официальным опекуном;

- соглашение о приемной семье.

Если лицо по завершению налогового периода для решения вопроса о предоставлении вычета, направляется в ФНС РФ, а не к нанимателю, ему потребуется дополнительно предоставить такие бумаги:

- форма 3-НДФЛ, которую следует составлять в конце отчетного периода (года);

- форма 2-НДФЛ, в которой потребуется указать шифры льгот — коды вычетов со 126 в справке НДФЛ по 149, которые разнятся в зависимости от количества детей и условий предоставления льготы. Справка выдается по месту трудоустройства.

Порядок получения вычета заключается в следующем:

- Лицо оформляет заявление на имя управленца. В случае если гражданин обращается прямо в ФНС, ему также потребуется составить заявление по стандартной форме, бланк которого можно получить в фискальном органе или на его официальном сайте.

- Им собирается пакет документов, приведенный выше.

- Наниматель принимает документы к сведению и со следующего месяца осуществляет требуемые вычеты. В условиях, когда документы направляются в ФНС, сотрудники проводят камеральную проверку, после чего на протяжении месяца осуществляется возмещение.

См.также: Справка 182н — что это такое.

Коды стандартного вычета на ребенка: расшифровка для 2-НДФЛ

Это может быть, как официальный родитель, так и приемный. Не обошли стороной опекунов и попечителей ребенка. Самое главное, то, чтобы данные сведения подтверждались документально на государственном уровне. Оформляется льготный вычет на каждого ребенка, при условии, что он не достиг совершеннолетия или находится на очной форме обучении в возрасте 18-24 лет.

Для граждан, которые получают доходы за профессиональную, трудовую деятельность, а также в отдельных случаях, которые предусмотрены законодательством, устанавливается налоговая преференция для граждан. Нормативными актами РФ определены 5 типов, подоходных налоговых вычетов:

Код вычета 114 в 2021 году

Как только размер доходов родителя превысит 350 тысяч рублей с начала года , родитель автоматически утрачивает право на эту льготу по подоходному налогу до конца этого календарного года . Если кто — то из родителей не имеет дохода и состоит на учете в службе занятости или находится в декретном отпуске , то ему налоговые льготы на детей не полагаются . Когда один из супругов отказывается от льготы на своем месте работы , второй может получать их в двойном размере . Для этого требуются специальные документы . В этом случае , подтверждать право на налоговую льготу нужно ежемесячно .

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога. формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога; формой отчетности налогового агента о неудержанном налоге с выплаченных доходов; документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Что нужно, чтобы получить вычет

Налоговый вычет с кодом 104, как, впрочем, и все остальные, получают на основании предоставленных документов.

Так, если работник имеет инвалидность первой или второй группы, то ему нужно подойти в бухгалтерию и принести следующие документы:

- копию справки об инвалидности, отснятую с двух сторон;

- личное заявление с датой подачи и подписью.

Также на справке указано, по какой число человеку присвоена инвалидность, или же то, что является она бессрочной. В первом случае сотрудник должен приносить справку каждый год, после прохождения МСЭ.

Участники боевых действий должны принести также копию удостоверения и личное заявление, в котором указывают причину получения вычета, дату предоставления документов и проставляют подпись. Копию удостоверения обновлять стоит только по просьбе бухгалтерии.

Вычет по коду 104 предоставляется либо участникам боевых действий, либо инвалидам первой и второй групп. Разумеется, чтобы воспользоваться правом на получение подобной льготы необходимо представить все документы. Также каждый работник может самостоятельно просчитать сумму налога, чтобы проверить работодателя. Сумма этого вычета составляет 500 рублей, то есть ежемесячно гражданин получает больше на 65 рублей.

Какой указать код вычета на ребенка в 2018 году в справке 2-НДФЛ: 126, 127, 12

При заполнении справки 2-НДФЛ в 2017 году вы должны обязательно указать код вычета на ребенка. При этом нужно руководствоваться следующими правилами:

- В разделе 4 справки 2-НДФЛ укажите предоставленные работнику стандартные ст. 218 НК РФ (смотрите образец ниже);

Обратите внимание

, что код вычета на ребенка ставится только в разделе 4 2-НДФЛ, в разделе 3 этой же справки, несмотря на существование одноименной колонки, код и сумма вычета не указываются

- Указывайте общую сумму предоставленных вычетов отдельно по каждому коду.

- Если сотрудник получил сразу несколько вычетов на ребенка (например, за первого малыша код 126 и второго малыша код 127), то в 2-НДФЛ вписывайте коды по каждому вычету.

Код вычета на 2 детей

Несмотря на то, что сумма вычета за одного ребенка и за второго ребенка одинаковая, вы не можете сложить эти вычеты и указать их единой суммой в 2-НДФЛ сразу, как за двоих детей. Коды вычетов в данной и аналогичных ситуациях будут разными — 126 и 127.

Код 126 в 2-НДФЛ

Код 126 означает — вычет в размере 1400 руб. на первого ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 127

Код 127 — вычет в размере 1400 руб. на второго ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 128

Код 128 — вычет в размере 3000 руб. на третьего ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 129

Код 129 — вычет в размере 12 000 руб. на ребенка-инвалида I и II группы инвалидности в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Коды вычета на ребенка в 2018 году: таблица

|

Код вычета в 2018 году |

Расшифровка кода |

Старый код, действовавший до 26.12.2016 |

|

|

Сумма вычета (в рублях) |

В каких случаях полагается и кому |

||

|

На первого ребенка:

|

|||

|

На первого ребенка:

|

|||

|

На второго ребенка: родителям (в т.ч. в разводе);

|

|||

|

На второго ребенка:

|

|||

|

На третьего ребенка: родителям (в т.ч. в разводе);

|

|||

|

На третьего ребенка:

|

|||

|

На ребенка-инвалида: родителям (в т.ч. в разводе);

|

|||

|

На ребенка-инвалида:

|

|||

|

Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя |

|||

|

Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя. |

|||

|

Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя. |

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. , какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.