Что такое коды вычета 126, 127, 128 в справке 2-ндфл

Содержание:

Код вычета 126, 127 и другие в 2-НДФЛ

Код 129 в справке 2-НДФЛ указывают по детям-инвалидам второй и третьей группы, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета составляет 12 000 рублей.

Код вычета 127

Код 126 в 2 НДФЛ указывают при использовании налогового вычета на первого ребенка, который не достиг возраста 18 лет либо он является студентом-очником, не достигшим 24 лет. Сумма вычета при этом составляет 1400 рублей.

Размер стандартного налогового вычета на первого и на второго ребенка одинаков – 1 400 рублей. Но при заполнении отчетов по налогу на доходы физлиц следует эти суммы вычетов разделять по разным кодам, иначе налоговики попытаются оспорить размер рассчитанного налога.

Прежде всего, обратите внимание, что снижение налогооблагаемой базы по НДФЛ на любые виды вычетов является только правом налогоплательщика. Это значит, что если ваш сотрудник не написал заявление о предоставлении детского вычета, не принес подтверждающие документы, то даже если работодатель знает о наличии ребенка, предоставлять вычет не нужно

Какая предоставляется сумма?

Коды налоговых вычетов, в том числе и код 126, используются в налоговых регистрах, где ведется учет доходов и расходов налогоплательщика (ст. 230 НК РФ). В частности в обязательном порядке коды налоговых вычетов приводятся в справке 2-НДФЛ, конечно, только если налогоплательщик имеет право на такие вычеты.

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2021 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

Коды профессиональных вычетов

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

При исчислении НДФЛ с доходов, облагаемых по ставке 13%, физлицам могут предоставляться в числе прочих стандартные налоговые вычеты. Среди них вычеты на детей наиболее распространены (п. 1 ст. 218 НК РФ). О величине детских вычетов, основании и сроке их предоставления мы рассказывали в нашей консультации.

Что такое код вычета 503 в справке 2-НДФЛ

Код 503 в справке 2-НДФЛ является особенной формой вычета из материальной помощи, что означает выделение предприятием или работодателем денежных средств по причине достижения сотрудника пенсионного возраста. Данный код предусматривает вычеты для всех граждан, уволившихся с места работы по причине выхода на пенсию или в связи с инвалидностью.

Код вычета 503 в справке 2-НФЛ – что это и как правильно высчитывается налог

Если размер финансовой помощи при уходе на пенсию не выходит за отметку в 4 000 рублей, то его не обязательно указывать в справке. Однако, если сумма превышает установленный порог, тогда в обязательном порядке необходимо произвести налоговые удержания из размера материальной помощи.

В дальнейшем из общего количества материальной помощи будет вычтены денежные средства в размере 4 000 рублей, а с остатка суммы будут произведены отчисления в 13% для налогового фонда.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код

В зависимости от версии 2 НДФЛ код 503 записывается:

- в машиноориентированной форме.

- в таблице традиционного вида.

Вычет 503 применяется при начислении материальной помощи. А матпомощь выплачивается после:

- подачи сотрудником заявления;

- издания приказа компании о выплате поддерживающей суммы.

В НК РФ предусмотрены разные виды матпомощи с точки зрения их обложения:

| Матпомощь | Как освобождается |

| Смерть самого работника или члена его семьи | 100% |

| ЧС | 100% |

| Рождение ребенка | Сумма до 50 000 руб., выплаченная в первый год события |

| Отпуск | Не освобождена |

| Иные ситуации | 4 000 руб. за год |

А в приказе ФНС есть отдельные коды для следующих ситуаций:

- вычет из матпомощи инвалидам – код 506;

- из помощи при рождении ребенка – код 508;

- из матпомощи – 503.

Но согласно мнению ФНС и бухгалтеров код 503 отражает именно вычет в размере 4 000 руб. для всех прочих ситуаций. А вычеты в 100% вообще не показываются в документах по НДФЛ, т. к. с этих доходов налог все равно не уплачивается.

Важно! В отчетности по НДФЛ не отражаются доходы и вычеты, если по ним не уплачивается налог. Если за целый год вы заплатили работнику помощь до 4 000 руб

включительно, то ее не нужно включать ни в 2 НДФЛ, ни в 6 НДФЛ, т. к. вычет уменьшает этот платеж до нуля.

Еще один интересный нюанс: согласно мнению ФНС при выплате суммы физлицу, с которым фирма не заключала трудовой договор, за него подавать справку не требуется. Например, компания оказала поддержку лицу, с которым сотрудничала короткое время по договору ГПХ.

Что такое НДФЛ

Чтобы понять, для чего используется справка 2-НДФЛ, надо в первую очередь разобраться со значением искомой аббревиатуры, идущей в ее названии после цифры 2.

Что представляет собой рассматриваемая справка

Итак, НДФЛ – это налоговый сбор, снимающийся с доходов, поступающих к физическим лицам. Перечень этих доходов определен законодательно. Не все деньги, которые может получить гражданин, облагаются этим налогом. Например, подаренные близким родственником средства не подлежат частичному отчислению в государственную казну.

Чаще всего средства по налогу на доходы физического лица государство ожидает получить от граждан, когда они:

- получают оплату труда по месту трудоустройства;

- получают премиальное вознаграждение от начальства;

- принимают предоставление материальной помощи;

- продают квартиру, дом или иное жилье, а может, лишь долю в нем;

- сдают собственную жилую площадь в аренду;

- реализуют машину и иное принадлежащее им имущество;

- получают гонорары за изданное ими литературное произведение;

- во многих других ситуациях.

Этот сбор по-другому называют подоходным налогом. Ставки по нему фиксированы. Всего их две. Одна актуальная для так называемых налоговых резидентов Российской Федерации, другая – для нерезидентов.

Обладание названным статусом подразумевает пребывание на территории России в течение определенного срока – не менее 183 дней в году. Если гражданин находился в пределах российских границ хотя бы на день меньше, статус резидента ему не присваивается.

При этом, в зависимости от количества дней «на счету» каждого гражданина, будет меняться и налоговая ставка. Так, резиденты получают возможность переводить в казну средства по стандартному для страны тарифу: они отдают только 13% от полученных денежных средств. Названная величина считается, впрочем, и является довольно приемлемой. Нерезиденты же вынуждены делиться с государством огромной частью собственного дохода – целыми 30%!

Как-правило, больше всего подоходного налога в собственной жизни россияне перечисляют именно с заработной платы, которую получают по месту трудоустройства. Ее выдают каждый месяц в определенном размере. В день выдачи заработной платы с нее отчисляют конкретную часть (как правило, 13%) и переводят в государственную казну от лица налогоплательщика, с которого деньги были исчислены. Занимается этой процедурой налоговый агент. Им, как мы уже выяснили, является организация работодатель. Помимо перевода заработной платы, отчисления налога, компания также предоставляет по решению налоговой службы гражданам так называемые вычеты.

Налоговый вычет – это некоторая сумма денежных средств, на которые возможно уменьшить облагаемую сбором в пользу казны денежную базу. Иными словами, расчет налога всегда ведется с некоторой величины. Средства, отчисляемые с заработной платы, рассчитываются исходя из ее исходного размера. Так, если работнику обещают выплатить оклад в 20 тысяч рублей, подразумевается получение на 2 тысячи 600 рублей меньше, то есть всего 17 тысяч 400 рублей. Не полученная разница и есть та часть, которая полагается государству. Уменьшить ее величину можно за счет уменьшения самой заработной платы, однако, не посредством понижения работника в должности или применения к нему каких-либо санкций.

Произвести процедуру возможно с использованием налогового вычета. Он предоставляется гражданам вследствие возникновения в их жизни соответствующих ситуаций. Чаще всего через работодателя предоставляются вычеты:

- социальные, на лечение или обучение сотрудника или членов его семьи;

- имущественные, выдающиеся при приобретении жилья;

- стандартные, на содержание детей и прочих видов компенсации.

На сумму предоставляемых вычетов возможно уменьшить ежемесячное отчисление налога на доходы физического лица в пользу государственного бюджета, берущееся непосредственно из заработной платы сотрудника. Это уменьшение будет производится до тех пор, пока все полагающиеся средства не будут в полной величине предоставлены сотруднику.

Налоги и вычеты

Купил квартиру очень давно, больше 10 лет уже прошло. Ранее декларации в налоговую инспекцию на возврат я.

На каком официальном сайте можно скачать программу по заполнению 3-НДФЛ бесплатно?

Возможность заполнить годовую налоговую декларацию по.

Я инвалид первой группы. Недавно продал свой собственный автомобиль. Знаю, что необходимо подавать декларацию о доходе в.

Нужно ли отправлять нулевую отчётность в ПФР по Такском?

В мае была зарегистрирована фирма. По расчётному счёту были движения – внесение.

Вычет за лечение, декларация 3-НДФЛ: как заполнить?

Каждый работающий россиянин имеет право на возмещение (социальный налоговый вычет).

Сдать нулевую декларацию ООО или ИП самостоятельно: сложно или нет?

Оформление нулевой декларации для индивидуального предпринимателя –.

Подача декларации 3-НДФЛ за три года

В позапрошлом году я купила квартиру. Покупала за наличные средства. Все платежные документы у меня.

Возврат налога от продажи автомобилей

Несколько лет назад в моей собственности было 3 автомобиля, которые были в пользовании не более трех.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Особенности вычетов

В условиях, когда объем материальной помощи при увольнении субъекта с должности по причине выхода на пенсию не превышает 4 тыс. руб., его необязательно отражать в форме 2-НДФЛ.

Если объем средств больше, чем 4 тыс. руб., появляется необходимость осуществить соответствующие расчеты и удержания.

https://www.youtube.com/watch?v=ytcreatorsru

Далее из общего объема предоставляемых денег будут вычтены 4000, а остаток станет налогооблагаемым доходом лица.

Например: Ковригин Л. О. увольняется с должности электрика ввиду наступления пенсионного возраста. Наниматель в связи с этим предоставляет ему финансовую поддержку в объеме 10.000 руб.

Расчеты при этом будут выглядеть таким образом:

- 10.000 – 4000 = 6000 руб. – объем средств, облагаемый налогом;

- 6000 * 13% = 780 руб. – сумма налога;

- 10.000 – 780 = 9220 руб. – средства, которые Ковригин получит при выходе на пенсию.

Сегодня появились такие налоговые вычеты:

- Социальные – вычеты, которые оформляются исключительно малообеспеченным семьям;

- Имущественный вычет — вычет, который формируется в процессе реализации недвижимости, с которой был уплачен налог, а также последующего приобретения недвижимости, что предусматривает возврат определенной суммы уплаченного налога;

- Профессиональные вычеты непосредственно связаны с профессиональной деятельностью и определенными профессиональными рисками;

- Инвестиционные вычеты основываются на формировании суммы риска по инвестиционным проектам;

- Стандартные вычеты на детей (воспитание и содержание), суммы, потраченные на образование и лечение, который не должны облагаться налогом.

Стандартные вычеты в принципе, оформить может практически каждый человек. Что же касается других вариантов вычета, то в данном случае нужно собирать пакет документов, чтобы их оформить.

Вычет изначально способствует снижению суммы доходов, которая впоследствии облагается налогом. Но, бывают ситуации, когда вычет предоставляется в виде суммы возврата денежных средств с ранее выплаченных налогов.

Налоговый вычет – это денежная сумма, которая позволяет снизить размер доходов, которые в свою очередь облагаются налогами. В определенных случаях под налоговым вычетом подразумевают частичный возврат средств, которые ранее были уплачены в виде налогов на доходы физического лица. Например, приобретение квартиры, расходы на лечение или же обучение.

Нужно также помнить, что возврату подлежит не вся сумма понесенных расходов, а лишь сумма налога, которая была исчислена и удержана с данных средств.

Виды вычетов:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные вычеты;

- Профессиональные вычеты.

Таким образом, 503 вычет в справке 2-НДФЛ является особым шифром для обозначения матпомощи при наступлении определенного события. Нанимателям необходимо ознакомиться с порядком оформления справки 2-НДФЛ, а также с особенностями внесения в документ суммы по рассматриваемому коду.

Как правильно определить сумму вычета? Все достаточно просто. Например, вы получаете заработную плату в размере 50 000 рублей. Естественно, ваша заработная плата облагается налогом в размере 13%. В течение месяца на обучение вы потратили 10 000 рублей. Соответственно, возврат средств предполагает собой сумму налогов с суммы в 10 000 рублей. Это получается 1300 рублей.

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Цифровые обозначения социальных налоговых вычетов

Начиная с этого года социальные вычеты по НДФЛ, связанные с оплатой обучения (до 24-летнего возраста) и лечения (если на детей, то до 18-летия), также можно будет учитывать у налогового агента, не дожидаясь окончания года, в котором они были получены. Достаточно предъявить для проверки подтверждающие данные расходы документы в налоговую, и после положительного ответа налоговиков в виде уведомления вычетом можно будет воспользоваться по месту работы.

Цифровые коды социальных вычетов и их краткие описания следующие:

- На обучение (в сумме расходов не более 50 000 руб.):

- 320 — за себя, брата и/или сестру.

- 321 — за детей (своих и/или по отношению к которым плательщик является УПО).

- На лечение:

- 324 — свое, а также ближайших членов семьи;

- 325 — по перечисленным взносам ДМС за себя и членов семьи;

- 326 — дорогостоящее.

- Прочие:

- 327 — по оплаченным взносам в НПФ или договорам добровольного страхования жизни своим и ближайших родственников;

- 328 — расходы на дополнительные накопительные взносы в пенсионный фонд.

Как оформить вычет

Любой гражданин, имеющий ребенка, может получить налоговый вычет с дохода, с которого необходимо оплачивать НДФЛ.

Данная льгота предоставляется с месяца рождения ребенка, а прекращается сразу же по исполнении ему 18-ти лет, по окончании обучения в вузе, если он до этого времени остается на обеспечении родителей, при заключении им брака.

Не все работники располагают сведениями о том, что к ним может быть применен налоговый вычет. В обязанности сотрудников отдела кадров не входит сообщение сотрудникам данной информации. Также и предоставление документов на льготу является правом, а не обязанностью работника.

Если у официально трудоустроенного сотрудника родился ребенок, для предоставления вычета он должен подготовить необходимые документы: ксерокопию свидетельства о рождении и заявление. Для ребенка старше 18-ти потребуется подтверждение очного обучения.

Мать или отец-одиночка обязаны подтвердить свой статус. Например, принести свидетельство о смерти другого родителя, справку матери-одиночки, копию паспорта, из которой видно, что родитель не находится в браке. В таком случае к ним будет применяться двойной вычет.

Если гражданин поменял место работы и хочет продолжать получать вычет, ему следует, кроме вышеперечисленных документов, принести справку 2-НДФЛ. Она позволяет бухгалтеру проследить, достиг ли порога в 350 000 доход работника, и было ли начисление вычета в текущем месяце.

Если за год работник сменил несколько мест трудоустройства, справки 2-НДФЛ нужно взять с каждого, независимо от количества отработанных там дней. Доход будет сложен и внесен в базу для расчета налога.

В случае, когда гражданин по какой-то причине льготами не пользовался (не знал или не предоставил документы), у него есть возможность для возврата излишне уплаченных в налоговые органы средств, но только за последние три года.

Вычеты на ребенка предоставляются с облагаемого тринадцатипроцентным налогом дохода. Но, чтобы воспользоваться льготой, работник должен самостоятельно ее оформить, подтвердив документально свои права.

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2021 году, как оформить

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

Кому можно предоставлять вычет на детей

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12021-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

- герои СССР; герои России; участники ВОВ, в т.ч. вольнонаемные или принимавшие участие в обороне городов, не находясь в составе Советской Армии; находившиеся в Ленинграде в период блокады; герои ВОВ, участники боевых действий; пленники, узники концлагерей, в т.ч. будучи детьми; инвалиды; лица, подверженные лучевой болезни при оказании помощи при атомных авариях; лица, эвакуированные из Чернобыля, подвергшиеся радиационному воздействию; участники боевых действий в Афганистане.

Оформление в 2021 году

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

С 01.01.2021 г. кодовые обозначения от 114 до 125 потеряли свою актуальность. Им на смену пришли коды 126 – 149

. Содержание обозначаемых ими обстоятельств более полно отражает набор возможных ситуаций в семье.

Примечание 1.

Актуальные новые кодовые обозначения смотрите ниже. Все они привязаны к определённым семейным ситуациям. Сами изменения были призваны конкретизировать те или иные моменты предоставления вычетов по детям.

Новые кодовые обозначения

Льгота позволяет уменьшить потери физлица при начислении НДФЛ на определённую сумму. Интервал составляет 1 400 – 12 000

руб. Подробнее об этом можно почитать здесь (4-ый подпункт 1 пункта ст. 218 НК РФ – “Стандартные налоговые вычеты”). Указанная статья отражает текущие реалии по части льгот, которые могут получать граждане – в том числе родители за своего ребёнка.

Это интересно: Закрытие ип декларация усн 2021

Помощь

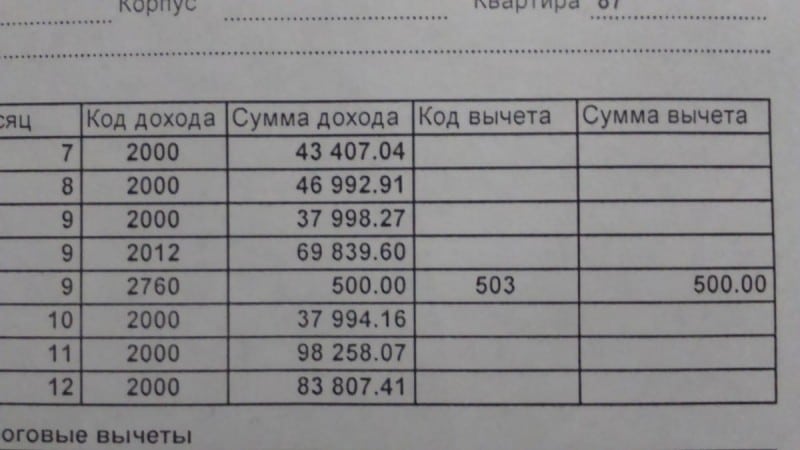

Материальная помощь в денежном выражении до четырех тысяч рублей, выплаченная работнику, показывается со следующими шифрами: дохода — 2760, и кодом вычета 503. Если работодатель выплатил не облагаемую налогом помощь физическому лицу, не являющемуся его работником, он не подает справку на данное лицо в налоговую инспекцию.

Единовременная выплата физическому лицу в связи с рождением у него ребенка отражается с кодом дохода 2762 и кодом вычета 504. Помощь в связи с появлением нового члена семьи оказывается на следующих условиях:

- Она не облагается налогом на доходы в пределах пятидесяти тысяч рублей на рождение одного ребенка.

- Она должна быть выплачена родителю-налогоплательщику в течение года со дня рождения ребенка.

| Код 503 | Помощь, оказываемая работникам (в том числе бывшим сотрудникам), расторгнувшим трудовой договор в связи с выходом на пенсию |

| Код 506 | Помощь инвалидам и их общественным организациям |

| Код 508 | Помощь, оказываемая при рождении (усыновлении) детей |

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.