Как рассчитать коэффициент абсолютной ликвидности?

Содержание:

Что такое ликвидность простыми словами

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск.

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным. Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски. Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний

Нормальное значение показателя абсолютной ликвидности

Cash ratio демонстрирует способность компании погашать свои текущие обязательства. При этом неверно полагать, что чем больше ее значение, тем стабильнее положение фирмы. Если CR равен единице, то есть фирма может покрыть все краткосрочные долги наличностью, значит, она неэффективно использует свои финансовые ресурсы.

Нормальное значение показателя составляет:

- не менее 0,2 в мировой практике, что говорит о том, что каждый день фирма должна быть готова погасить от 20% своих текущих обязательств;

- от 0,2 до 0,5 в российской практике в связи с тем, что наблюдается неоднородность структуры текущих их обязательств, а сроки их погашения меняются.

Таблица 1. Значения коэффициента

| Значение | Последствия |

| До 0,2 | Компания утрачивает платежеспособность и оказывается не в состоянии погасить обязательства в краткосрочном периоде |

| От 0,2 до 0,5 | Оптимальное значение CR, рекомендуемый интервал |

| Выше 0,5 | Денежные средства используются нерационально: находятся в кассе и на расчетном счете предприятия в форме наличности, существенно подвержены влиянию инфляции |

Важный момент! Если показатель абсолютной ликвидности становится меньше 0,2, то в компании требутся провести анализ платежеспособности

Когда он превышает отметку в 0,5, важно оценить дополнительные возможности использования капитала

Компании достаточно иметь сумму абсолютных активов, сставляющую 20% от величины текущих обязательств. Остальные средства могут быть размещены на срочных банковских счетах, направлены в реальные или финансовые инвестиции.

При оценке краткосрочной платежеспособности предприятия любой отрасли желательно рассчитать CR не только за текущий год, но и за 3-5 предыдущих лет. Существенные колебания коэффициента – тревожный сигнал для инвестора.

Анализ ликвидности бухгалтерского баланса

Если говорить о том, в каком порядке (классификации) представлены активы в структуре бухгалтерского баланса, то можно выделить следующие категории активов:

- Высоколиквидные активы (А1)- это ресурсы предприятия, представленные в виде денег или краткосрочных финансовых инструментов;

- Быстрореализуемые активы (А2)- этот вид ликвидности представлен краткосрочной дебиторской задолженностью;

- Медленно реализуемые (А3) — это активы предприятия, относящиеся к оборотным активам, но сложнее поддающиеся реализации в отличие от вышеперечисленных позиций;

- Труднореализуемые активы (А4) — это активы предприятия, представленные основными средствами и другими внеоборотными активами (то есть теми активами, срок полезного использования составляет более одного года).

Но ограничиваться одним только распределением активов было бы ограниченным подходом. Также существует группировка пассивов в структуре бухгалтерского баланса. Ранжирование происходит в зависимости от сроков погашения обязательств компании.

Выделяют следующие уровни:

- Самые срочные обязательства (П1) представлены привлеченными средствами в виде кредиторской задолженности перед различными контрагентами — поставщиками, сотрудниками, налоговыми органами;

- Среднесрочные обязательства (П2), представленные кредитами и займами (до двенадцати месяцев), резервами предстоящих расходов и другими видами краткосрочных обязательств;

- Долгосрочные пассивы (ПЗ), представленные долгосрочными обязательствами (сроком более одного года);

- Постоянные пассивы (П4), представленные статьями входящими в состав собственного капитала компании.

После того, как определены все вышеперечисленные уровни ликвидности активов и пассивов по балансу, начинается их сопоставление. Происходит это путем сравнения каждого из уровней по принципу актив — пассив одного уровня. В самой благоприятной ситуации это соотношение должно удовлетворять следующим условиям:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Важно заниматься сравнением уровней ликвидности не только в ходе деятельности предприятия, но и на этапе планирования. Особенно если предполагается довольно масштабная компания с дорогостоящим оборудованием

Да, на первый взгляд сложно представить, как это сделать, имея только потенциальный баланс предприятия. Но в случае бизнес-планирования все будет не так просто. Вообще планирование инвестиционной части, доходов и расходов имеет свои особенности в каждом конкретном случае. Чтобы не допустить серьезных ошибок при самостоятельной разработке бизнес-плана, советуем вам ориентироваться на уже готовый образец аналогичного вашему предприятия.

Также рекомендуем вам обратить внимание на статью Косвенные расходы в налоговом учете: база распределения, что включают в себя. Косвенные расходы также используются для расчета ряда показателей операционного анализа

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть . При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Математическая особенность подсчета

Для этого необходимо взять общее число средств, пребывающих в обороте, а затем вычесть их из параметра задолженности учредителей. Получившуюся разницу следует поделить на долги. В результате, так как отыскивается частное от рублевых величин, результат представлен в безразмерном виде. В буквенной характеристике формула выглядит таким образом:

КТЛ = (ОА – ЗУ) / КО.

В качестве аббревиатуры ОА выступают оборотные активные средства компании, в качестве ЗУ – задолженность со стороны учредительного собрания, а размер КО характеризует обязательства краткосрочного характера.

Виды оборотных активов предприятия

Показатель выше/ниже нормы, (образец)

Если показатель составляет меньше 20 процентов, то полагается, что увеличение кратковременного займа не пропорционален росту оборотного имущества. Такое случается, если у фирмы появились новые источники дополнительной прибыли, что привело к увеличению свободных финансовых средств на счетах компании.

Помимо этого, к увеличению средств могло привести закрытие дебиторки с помощью договоренности с поставщиками о предоплате за поставляемый товар.

Фактически рассмотрение значений ликвидности осуществляется их совокупностью. Различием в полученных результатах могут выступать определенные факторы.

Образец расчета абсолютной ликвидности:

| Название значения | Шифр | На 31.12.2016года/тыс.руб | На 31.12.2014года

/тыс.руб |

На 31.12.2013года

/тыс.руб |

|---|---|---|---|---|

| Активы | ||||

| 1.Оборотные активы | 2310 | 570 | 450 | 290 |

| запасы | 2320 | 260 | 230 | 200 |

| дебиторский долг | 2330 | |||

| денежные инвестиции | 2340 | 700 | 500 | 300 |

| итого | 2300 | 1530 | 1180 | 790 |

| Пассивы | ||||

| 2.Кратковременные кредиты | ||||

| взятые средства | 3410 | 400 | 270 | 550 |

| долг по кредиту | 3420 | 242 | 567 | 598 |

| будущая прибыль | 3430 | |||

| иные платежи | 3440 | 200 | 265 | 170 |

| итого | 3400 | 842 | 1102 | 1318 |

Для вычисления необходимого числового значения абсолютной ликвидности, нужно прописать показатели из баланса в выражение:

Сумма активов согласно шифрам (2330+2340) к сумме расходов (3410+3420+3440), получается:

- К(ал)2016=700/(400+242+200)=0,83;

- К(ал)2015=500/(270+567+265)=0,45;

- К(ал)2014=300/(550+598+170)=0,23.

Кратковременный долг за предыдущий период может быть закрыт:

- в 2016году моментально;

- в 2015году за двое суток;

- в 2014году за трое суток.

В случае если бухгалтерскими сотрудниками предприятия будет не верно, или вовсе будет отсутствовать расчет абсолютной ликвидности, то финучреждения и поставщики могут такой организации отказать в сотрудничестве. Что повлечет для фирмы значительные убытки, и дальнейшее банкротство.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.368 | 0.320 | 0.345 | 0.361 | 0.310 | 0.296 | 0.320 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.308 | 0.277 | 0.271 | 0.246 | 0.274 | 0.258 | 0.268 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.261 | 0.251 | 0.222 | 0.231 | 0.237 | 0.263 | 0.275 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.277 | 0.248 | 0.271 | 0.238 | 0.236 | 0.252 | 0.309 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.364 | 0.335 | 0.351 | 0.392 | 0.339 | 0.344 | 0.342 |

| Все организации | 0.338 | 0.302 | 0.310 | 0.328 | 0.302 | 0.311 | 0.321 |

Значения таблицы рассчитаны на основании данных Росстата

Ликвидность рынка

Как не странно, но ликвидность существует не только у компаний или банков, а также и целых рынков. Например для рынка услуг, для валютного рынка или рынка ценных бумаг.

Ликвидность рынка — это возможность на регулярной основе и систематически совершать сделки покупки и продажи товаров или услуг на этом рынке. Показатель ликвидность является ключевым для рынка, так как он означает способность рынка не вызывать сильную волатильность, при изменении спроса и предложения. Ликвидность рынка обеспечивается в основном за счет привлечения на рынок новых покупателей.

Высоколиквидный рынок характеризуется большим количеством сделок, при равенстве совокупной цены совершенных сделок и совокупной цены спроса.

Для оценки ликвидности рынка принято использовать специальный показатель — чёрн. Чёрн определяется соотношением объем реализованного товара к объему предложенного. При чёрне превышающем 15 единиц рынок считается ликвидным.

Ликвидность банка

Частным случаем при оценки ликвидности предприятия является банк.

Ликвидность банка определяется как его способность выполнять свои обязательства перед вкладчиками, кредиторами и инвесторами. То есть банки считаются ликвидными, когда они без ущерба свое текущей ликвидности могут продолжать обслуживать своих клиентов и вкладчиков, и совершать приходно-расходные операции без ограничений.

Для оценки ликвидности банков, Центробанком РФ предусмотрены соответствующие нормативы:

- Н2 — норматив мгновенной ликвидности банка

- Н3 — норматив текущей ликвидности банка

- Н4 — норматив долгосрочной ликвидности банка

Норматив Н2 заключается в том что в кассе банка должны быть в наличии средства для погашения всех обязательств, а также дополнительные 15 процентов денежных средств от этой суммы. Ограничивает неисполнение задолженности в течение 1го операционного дня.

Норматив Н3 или месячная норма ликвидности банка с минимальной нормой — 50 %. В этот норматив включаются все вклады до востребования и те вклады, которые будут выданы клиентам в течение следующих 30 дней.

Норматив Н4 — определяет нормы ликвидности банка по его долгосрочным активам. При анализе учитываются финансовые активы и обязательства, срок погашения которых наступит в течение следующих 365 дней. Предельное значение для норматива долгосрочной ликвидности не более 120%.

При несоблюдении перечисленных нормативов регулятор (ЦБ РФ) может имеет право выписать штраф банку, а в случае повторения лишить его лицензии.

Почему оценка ликвидности так важна?

Аналитический показатель преимущественно применяется для оценки инвестиционной деятельности

При вложении средств важно получить прибыль, значительно превышающую затраты. Но рыночные изменения, колебания потребительского спроса, экономическая ситуация в стране и иные обстоятельства могут выступать причиной потери вложенного капитала

Чтобы избежать негативного исхода, инвестору необходимо вовремя сбыть активы и перенаправить их в новый проект. Это возможно сделать только при достаточной ликвидности объекта.

ВНИМАНИЕ! Для предприятий анализ данного показателя позволяет установить уровень финансовой устойчивости и эффективности бизнеса. Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность

Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения

Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность. Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения.

Например, предприятие может обладать богатыми активами, но при этом не сумеет их использовать для закрытия краткосрочных обязательств (из-за трудностей конвертации в деньги). Это указывает на низкую ликвидность организации.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

- наличные финансовые активы;

- вклады, хранящиеся на счетах организации в банке;

- инвестиционные портфели (ценные бумаги);

- оборотные средства, которые могут быть реализованы в короткий срок.

Примеры расчета показателя

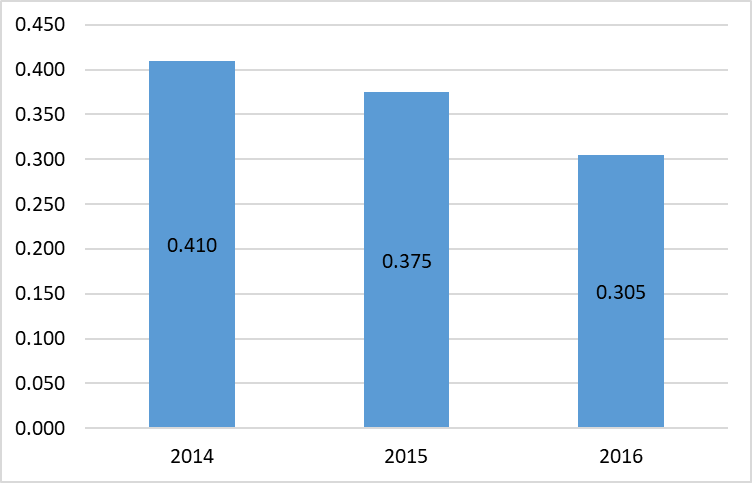

Чтобы понять, какую роль Кабл играет в деле оценки краткосрочной платежеспособности компании, нужно привести примеры расчета показателя.

Вывод. Компания «Вымпелком» имеет достаточно ликвидных активов для погашения текущих обязательств в краткосрочном периоде. Она способна покрыть до 30-40% выдвинутых кредиторами требований почти сразу. Однако наблюдается тенденция снижения показателя.

Вывод. Компания «Вымпелком» имеет достаточно ликвидных активов для погашения текущих обязательств в краткосрочном периоде. Она способна покрыть до 30-40% выдвинутых кредиторами требований почти сразу. Однако наблюдается тенденция снижения показателя.

Рисунок 1. Динамика Кабл ПАО «Вымпел-коммуникации» в 2014-2016 гг.

Рисунок 1. Динамика Кабл ПАО «Вымпел-коммуникации» в 2014-2016 гг.

Проведенные расчеты позволили установить, что ликвидность и платежеспособность публичной корпорации сохраняются на достаточном для стабильного функционирования уровне.

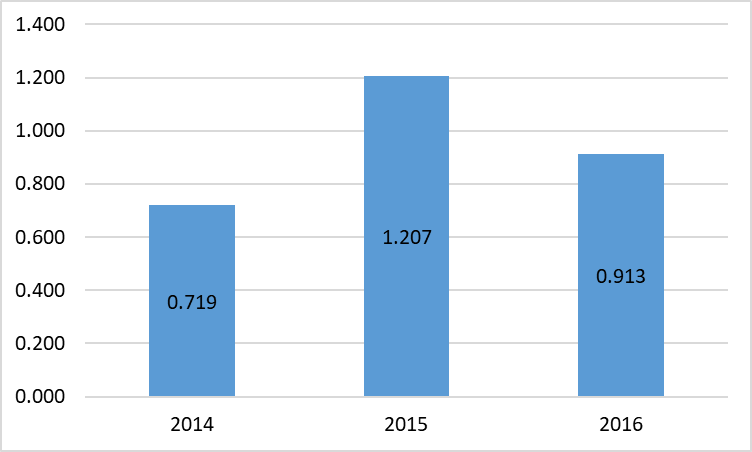

Вывод! Публичное акционерное общество «Новолипецкий металлургический комбинат» неэффективно формирует структуру активов: в кассе, на расчетном счете и в краткосрочных вложениях чрезмерное количество средств, что делает их уязвимыми к инфляционным колебаниям. Особенно неблагоприятное значение наблюдалось в 2015 году: тогда корпорация могла покрыть высоколиквидными средствами 120% своих текущих обязательств.

Рисунок 2. Динамика Кабл ПАО «НЛМК» в 2014-2016 гг.

Рисунок 2. Динамика Кабл ПАО «НЛМК» в 2014-2016 гг.

Динамика финансового коэффициента показала, что в 2016 году ситуация стала улучшаться (сумма ликвидных активов сократилась), однако значение еще выходит за пределы оптимального интервала. Для исправления ситуации необходимо пересмотреть структуру текущих активов и обязательств:

- привлечь дополнительные заемные средства;

- инвестировать излишние ликвидные ресурсы в объекты с достаточным уровнем доходности.

Определение понятия Ликвидность, что это такое?

Чтобы не разглагольствовать, начну сразу с определения понятия ликвидность.

Ликвидность в экономике — это способность активов быть проданными за короткий период времени по рыночной цене, или близкой к ней. Упрощая, ликвидность — это способность товара быстро оборачиваться в деньги. Повсеместно также встречаются такие степени ликвидности как ликвидный, неликвидный, высоколиквидный и низколиквидный. Данные степени соответственно означают — обращаемый в деньги, вовсе необращаемый, легко и быстро обращаемый актив в деньги, трудно и долго обращаемый актив. Другими словами, чем быстрее и легче актив можно продать по рыночной цене, тем выше его ликвидность. Как правило самым ликвидным инструментов на рынке являются сами деньги.

Изначально слово ликвидность пришло к нам из латинского языка и означает в переводе на русский — перетекающий. То есть простым языком ликвидность актива — это его способность перетекать в денежные средства, эквивалентные (равные) его рыночной стоимости.

Понятие ликвидности очень просто понять на актуальном жизненном примере. Например, такая знакомая многим ситуация из сферы недвижимости. У некоего гипотетического человека есть две квартиры с примерно одинаковой стоимостью, однако находятся они в разных районах Москвы. Одна из них в благополучном районе, недалеко от центра города, а вторая в не совсем благополучном районе, на окраине за МКАДом. Первую квартиру нашему герою удалось продать буквально за несколько дней, а вторую квартиру на окраине никто даже не посмотрел. Таким образом, можно сказать, что первая квартира — ликвидная, а вторая на окраине — неликвидная, то есть сложно продаваемая и сложно обращаемая в деньги.

Примечания и корректировки

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Факторы, влияющие на ликвидность предприятия

. Уровень дебиторской задолженности. Чем ее размер меньше, тем выше показатели ликвидности.

Снижения объемов дебиторской задолженности возможно достичь при помощи цессии — уступки либо передачи прав владения собственностью. В некоторых случаях для этого придется ужесточить условия договоров.

. Прибыль. Чем прибыль выше, тем организация ликвиднее.

Универсального метода наращивания прибыль не существует. Все зависит от характеристик отдельных рынков, ценовой политики, числа и активности конкурентов, покупательской способности клиентов.

. Структура капитала организации. Тут все зависит, из чего именно был сформирован капитал организации: из собственных либо заемных средств. Если из заемных, то какие они — краткосрочные либо долгосрочные.

При повышении собственных средств в капитале предприятия и снижении уровня заемных средств (в особенности краткосрочных) повышаются и показатели ликвидности организации.

. Материальные активы. Каждой организации необходимо наращивать свои оборотные средства и понижать показатели материальных активов, в особенности запасов.

На показатели ликвидности могут оказывать различное влияние факторы внешней среды, например, спад всей производственной отрасли по стране, устаревание технологий (моральное) банкротство организаций-должников и прочее.

В подобных ситуациях отрицательный эффект влияющий на понижении ликвидности можно компенсировать при помощи эмиссии акций и дополнительного привлечения средств.

Как улучшить перечисленные факторы и повысить ликвидность и платежеспособность предприятия?

Оптимизация — трудный процесс, за которым «прячется» слаженная работа управленческого персонала и трудового коллектива.

Нередко для этого приходится нанимать квалифицированных специалистов со стороны (аналитиков, экономистов и прочих). Такие решения позитивно отражаются на работе организации.

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Банкротство

Решения, которые принимаются соответственно с рассмотренной системой критериев о признании неплатежеспособными организаций, служат основой для подготовки предложений о финансовой поддержке неплатежеспособных организаций, их ликвидации и реорганизации.

Решения, которые принимаются соответственно с рассмотренной системой критериев о признании неплатежеспособными организаций, служат основой для подготовки предложений о финансовой поддержке неплатежеспособных организаций, их ликвидации и реорганизации.

Помимо того, при неспособности организации увеличивать собственные краткосрочные обязательства кредиторы могут направиться в арбитраж с заявлением о признании организации — дебитора несостоятельной (банкротом).

Следовательно, банкротство в качестве определенного состояния неплатежеспособности устанавливают в судебном порядке.

Банкротство бывает двух типов:

Простое банкротство применяют к должнику, который виновен в непоследовательности легкомыслии, плохом ведении дел (азартные игры, спекулятивные операции, беспорядочное выписывание векселей, чрезмерные бытовые потребности, недостатки в бухгалтерском учее и так далее).

Злостное банкротство обусловливают выполнением противоправных действий для введения кредиторов в заблуждение (сокрытие определенной части пассивов организации и документов, а также сознательное увеличение источников формирования собственности организации).

Помимо рассмотренных признаков, которые дают возможность отнести это предприятие к неплатежеспособным, есть критерии, которые позволяют прогнозировать вероятность в будущем потенциального банкротства предприятия.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Узнайте из нашей статьи, что показывает фондоемкость. Как правильно написать заявление на ежегодный оплачиваемый отпуск? Об этом — тут.

Оплачивается или нет отпуск на свадьбу? Информацию об этом вы найдете здесь.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

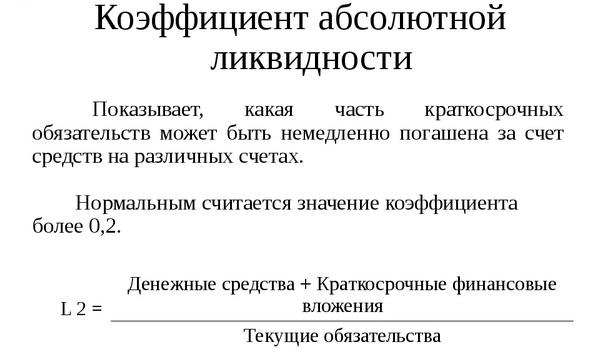

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Классификация статей баланса

Специалисты выделяют три группы ценностей в собственности компаний: высоко-, низко- и неликвидные. При этом нужно понимать, что причисление к последним не означает, что данная ценность не может быть продана в принципе, а только то, что ее цена при реализации на рынке будет намного меньше номинальной. Если она не может быть конвертирована в свой денежный эквивалент ни при каких обстоятельствах, то ее вообще нельзя причислять к активам и ставить на баланс предприятия, а тем более учитывать, когда рассчитывается коэффициент общей ликвидности или любой другой показатель платежеспособности.