Финансовые вложения в балансе — это

Содержание:

Нельзя делать проводку: Д 60 К 58

Финансовые вложения»

58.1 — «Паи и акции»;

58.2 — «Долговые ценные бумаги»;

58.3 — «Предоставленные займы»;

58.4 — «Вклады по договору простого товарищества» и др.

ПАЙ — доля капитала компании, которая дает право на участие в общих собраниях пайщиков, на получение дивиденда и части имущества компании при ее ликвидации. П. выражается в определенном документе — свидетельстве, к которому приложены купоны на получение дивидендов.

АКЦИИ — ценные бумаги, выпускаемые акционерным обществом, обладателям которых предоставляются все имущественные и личные права, связанные с обладанием акцией: а) право на получение дивидендов, в зависимости от размера прибыли корпорации; б) право на участие в управлении корпорацией путем ания на собраниях; в) право на получение части имущества после ликвидации корпорации. Права реализуются в размере пропорциональном величине акций.

Д 58 К 51 –отражено возникновение объекта финансовых вложений (при перечислении или оплате этого объекта с расчетного счета);

Д 58 К 76 –отражено возникновение задолженности перед контрагентами (в случае если оплата объектов финансовых вложений будет произведена позже получения на них права собственности, например, в случае с ценными бумагами).

Д 76 К 91 —

Д 91 К 58 – отражена отрицательная разница между покупной и номинальной стоимостью (или между номинальной и покупной стоимостью) приобретенных ценных долговых бумаг.

На 58 счете вложения учитываются по фактической себестоимости (в размере произведенных на их приобретение затрат).

Финансовые вложения являются вторыми по ликвидности после денежных средств в кассе и на расчетных счетах.

Резерв образуется за счет финансовых результатов (в составе операционных расходов), что отражается бухгалтерской записью по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении резервов в случае дальнейшего снижения расчетной стоимости финансовых вложений.

Резерв уменьшается (используется) в следующих случаях: если расчетная стоимость соответствующих активов в отчетном периоде повысилась, если их стоимость больше не подвергается устойчивому существенному снижению, а также при выбытии данных активов. При этом делается запись по дебету счета 59 «Резервы под обесценение финансовых вложений» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы».

В бухгалтерской отчетности финансовые вложения, по которым создан резерв под обесценение, отражаются по учетной стоимости за вычетом суммы резерва. В бухгалтерском балансе-нетто при отражении в активе отражается разница между 58 и 59 счетом. Т.е. в пассиве баланса 59 счета нет!

Резерв под обесценение финансовых вложений» (пассивный, контрактивный к счету 58).

Резерв под обесценение финансовых вложений создается следующей проводкой:

Д 91.2 К 59

Д 59 К 91.2 –восстановлена сумма резерва

Как только финансовые вложения выбывают, соответствующие суммы резерва списываются на прочие доходы предприятия (91.1).

Нормативное регулирование учета векселей производится «Положением о простом и переводном векселе» от 7 августа 1937 года.

При приобретении векселей они учитываются по фактической себестоимости на 58 счету, выбытие отражают через 91 счет.

Д 60 К 91 – расплачиваемся векселем с поставщиком.

При выбытии этого векселя сделаем проводки:

Д 60, 76 К 91.1 1000

Д91.2 К 58 900

Образуется кредитовое сальдо на 100 руб., с них платится налог на прибыль.

Если мы предоставляем займ, то делаем проводку:

Д 58 К 51

Если наша основная деятельность состоит в покупке и продаже финансовых вложений, то доходы и расходы относятся на 90 счет, в противном случае – на 91 счет.

При передаче акций, векселей, т.е. выбытии их и реализации делается проводка:

Д 90.1, 91.2 К 58

Нельзя делать проводку: Д 60 К 58

Д 76 К 91.1 – отражаются проценты, начисленные по займам;

Если займ предоставлен работнику, то проценты будут начислены на 73 счет.

Д 73 К 91.1

Если нам по объектам каких-либо финансовых вложений начислили дивиденды, то их получение мы отразим проводкой:

Д 51 К 91.1

58.4 — «Вклады по договору простого товарищества»(совместная деятельность предприятий, которая ведется на бухгалтерском учете одного из предприятий);

При внесении активов используется 58 счет.

По договору простого товарищества внесены денежные средства с расчетного счета:

Д 58 К 51

По договору простого товарищества внесены материалы:

Д 58 К 10

А если мы вносим их по большей цене, то передачу материалов придется отразить так:

Д 58 К 91.1

Нормативное регулирование

Правила признания инвестирования краткосрочными финансовыми вложениями в активах предприятия отображается в бухгалтерском учете согласно ПБУ 19/02, утвержденным приказом Минфина РФ от 10.12.2002 №126н.

Пример 1

В 2017 году ООО «Акция» решило временно изъять определенное количество денежных средств из обращения и разместить в качестве банковского депозита. Условия сделки: сумма вклада –500 тыс. рублей, срок действия договора – 3 месяца.

Так как в договоре банковского вклада оговорен срок возврата денежных средств и он составляет 3 месяца, то по итогам отчетного года ООО «Акция» отобразит сумму вложенных денежных средств в строке 1240 бухгалтерского баланса.

Пример 2

ООО «Солнышко» и ООО «Код» 12.12.2017 года заключили договор о предоставлении заемных денежных средств:

- сумма займа: ООО «Солнышко» предоставляет займ на сумму 250 тыс. рублей;

- срок погашения обязательств: согласно соглашению, займ должен быть полностью возвращен, включая все начисленные проценты по нему, не позднее 12.10.2018 года;

- заемные денежные средства выданы под 10% годовых.

Проводка в бухгалтерском учете ООО «Солнышко»: Дт58.03 Кт51.

Так как условиями договора займа оговорены сроки погашения обязательств, а также присутствует доказательство того, что данные средства переданы с целью получения дополнительного дохода, данная сделка отображается в бухгалтерском учете ООО «Солнышко» в составе финансовых вложений. Так как срок действия договора составляет 10 календарных месяцев, информацию о краткосрочном размещении денежных средств компания отобразит в строке 1240 бухгалтерского баланса по итогам 2017 года.

Анализ ликвидности баланса

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Постоянные пассивы (П4)

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Платежеспособность предприятия

Вам будет интересно:»Альфа Банк»: виртуальная карта — как оформить? Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия — более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

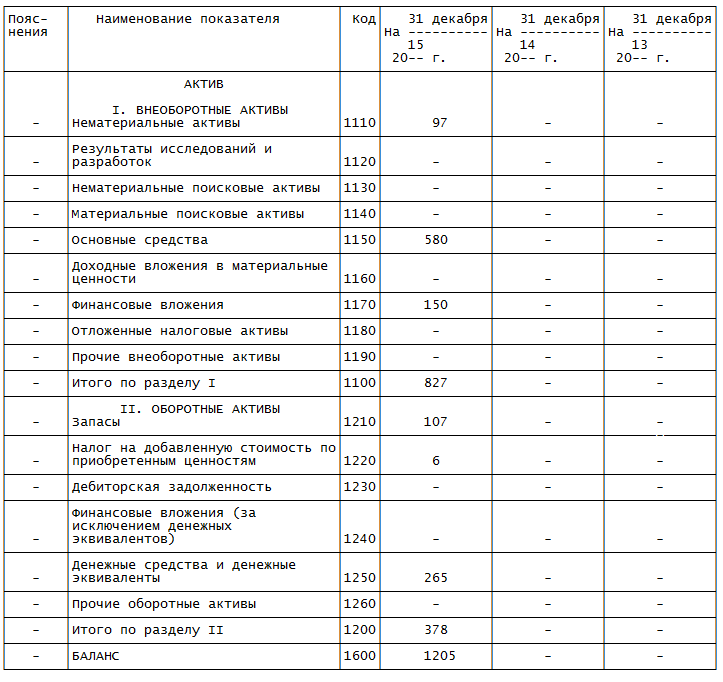

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

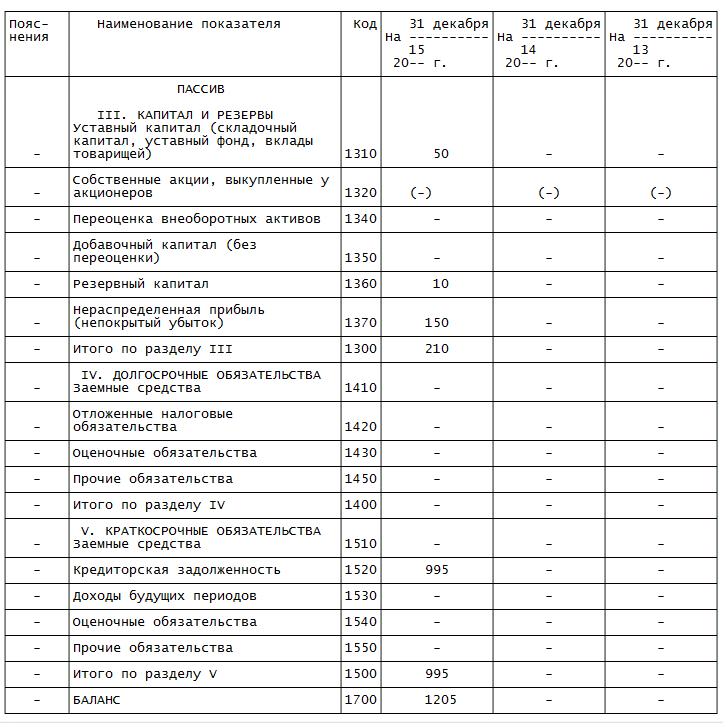

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Отражение стоимости финансовых вложений в учете

При покупке финвложений в дебет 58 счета заносится первоначальная стоимость, а также иные затраты, связанные с приобретением. При продаже суммы списываются с 58 счета в корреспонденции с 91 счетом.

Когда ценные бумаги свободно обращаются на международном рынке, то фиксируется рыночная стоимость, которая в последующем корректируется по выбору компании ежемесячно или ежеквартально. Полученную разницу между текущей рыночной стоимостью и предыдущей оценкой списывают на счет 91 «Прочие доходы и расходы». К примеру, АО приобрело публичные акции 150 штук по 100 рублей за 1 штуку, в учетной политике зафиксировано, что переоценку акции проходят каждый квартал. После переоценки стоимость акций возросла до 150 рублей за штуку. При этом делаются проводки:

Дебет 58 Кредит 91-1

– 7500 руб. (150 шт. x (150 руб. – 100 руб.)) – сумма дооценки акций.

Компании на УСН могут осуществлять последующую оценку финвложений. Для этого данный способ надо закрепить в учетной политике и применять последовательно от одного отчетного года к другому.

Описание проблемы

Организация, участвующая в капитале другой компании в качестве акционера, участника, собственника и т.п., при необходимости, может осуществлять дополнительные инвестиции в такую компанию, оказывая ей финансовую и иную поддержку с целью улучшения её финансового состояния, в том числе увеличения её чистых активов. Чаще всего, такие дополнительные вложения осуществляются со стороны материнской организации в пользу её дочерней организации, но могут иметь место и при других отношениях между инвестором и получателем. Поддержка может принимать различные формы, в том числе покупка дополнительно эмитированных акций, вклад в имущество, безвозмездная передача активов, прощение долгов и пр. Передаваемые активы при этом могут представлять собой как денежные средства, так и неденежное имущество. Уставный, складочный капитал (или его аналог) организации, получающей активы, может при этом как увеличиваться, так и оставаться неизменным.

Нормативные правовые акты по бухгалтерскому учёту не регулируют порядок отражения в бухгалтерском учёте передающей стороны таких фактов хозяйственной жизни, за исключением отдельных аспектов. В частности, в случае осуществления инвестиции в форме приобретения дополнительно выпущенных акций применимы общие нормы Положения по бухгалтерскому учёту ПБУ 19/02 «Учет финансовых вложений», предусматривающие признание финансовых вложений, в том числе приобретаемых акций, по фактической себестоимости. Кроме того, ПБУ 19/02 предписывает пересчитывать финансовые вложения до их текущей рыночной стоимости, если такая стоимость определяется в установленном порядке. При прочих равных условиях рыночная стоимость долевых инструментов компании должна вырасти в результате получения дополнительных активов, поэтому, пересчитывая стоимость своих финансовых вложений в соответствии с ПБУ 19/02, передающая сторона тем самым косвенно учтёт результат своей инвестиции.

Каких-либо других регулирующих норм, применимых к рассматриваемому вопросу, нет. При этом в ПБУ 19/02 приводится список объектов, относящихся к финансовым вложениям. В нём названы государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.Данный список не закрыт, поскольку заканчивается словами «и пр.».

Необходимо определить приемлемые подходы к бухгалтерскому учёту описанных дополнительных вложений.

Учет финансовых вложений

Размещение инвестиций учитывается на счете 58, исходя из их первоначальной стоимости. Перечислим основные проводки, применяемые в типовых ситуациях:

|

Операции |

Д/т |

К/т |

|

Открытие вклада, передача денег контрагентам под проценты |

58 |

51,52,55 |

|

Приобретение ЦБ |

58 |

76 |

|

Погашение задолженности по предоставленным займам |

51,52,55 |

58 |

|

Списание ЦБ |

90/2,91/2 |

58 |

|

Переоценка ЦБ: |

||

|

дооценка |

58 |

91 |

|

снижение стоимости |

91/2 |

58 |

|

создание резерва под обесценение финвложений |

91/2 |

59 |

Информация строки 1240 бухгалтерского баланса формируется на конец отчетного периода по алгоритму: сумма дебетовых сальдо счетов 58, 55 и 73 (в части займов персоналу), уменьшенная на размер образованного резерва под обесценение вложений – кредитовое сальдо сч. 59.

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

Бухгалтерская отчетность

Стоимость вложенных средств на короткий период, в которые входят займы, частные или государственные активы, инвестиционные портфели хозяйственных субъектов, вносится в бухгалтерскую отчетность. Все записи регулируются в строгом соответствии с законодательством страны.

Бухгалтерский учет предназначен для показа финансового и имущественного состояния компании в течение определенных временных периодов. В нем рассматриваются две равные категории: активы и пассивы. В каждой группе есть отдельные подпункты, описывающие их особенности.

В балансе инвестиций с ограниченным сроком действия отражается следующая информация:

- стоимость – по условиям текущего рынка;

- цена активов, по которым нельзя определить действующие рыночные значения;

- методики оценки стоимости по подвидам и случаям выбытия краткосрочных вложений;

- оценочная динамика для отдельных активов, по которым определялась действующая цена на рынке;

- произошедшие изменения в номинальной стоимости инвестиций, для которых нельзя определить их действующую рыночную цену;

- последствия, возникшие при изменении методов оценки стоимости краткосрочных активов;

- цена залоговых активов и ценных бумаг, которые не продавались, но передавались третьим лицам;

- объем резерва, рассчитанного на обесценивание активов с точным сроком погашения;

- информация по расчетам дисконтированной цены займов, представляющихся в определенное время или векселей.

Краткосрочные инвестиции принято рассматривать в качестве защиты от инфляции или в виде отложенных доходов.

Напишите свой вопрос в форму ниже

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита.

Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее.

В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02).

Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия. (33 голос.

, 4,90 из 5) Загрузка…