Срок выплаты премии

Содержание:

Квартальная премия – как рассчитать

Если в приказе о премировании сказано, что премия будет рассчитана в процентном соотношении к окладу, вычислять ее размер придется в индивидуальном порядке. Начисляться премия будет следующим образом:

- если сотрудник отработал весь расчетный период полностью (в данном случае 3 месяца), нужно найти суммарный доход, включая ежемесячные премиальные выплаты – результат делится на 3 (мес.), так выявляется средняя зарплата за квартал;

- получившуюся сумму учитывают при расчете установленного процента для вычисления квартальной премии;

- полученная сумма не выдается сотруднику, пока из нее не удержат 13% налога на доход физического лица (НДФЛ).

Порядок расчета квартальной премии также будет зависеть от оговоренных условий ее выплаты во внутреннем Положении о премировании. Если в документе сказано, что премиальная выплата рассчитывается пропорционально фактически отработанному времени, придется исключить из расчета все дни, в течение которых работник болел или отдыхал. Если такого правила не предусмотрено, премия будет выплачиваться в полном объеме, даже если сотрудника большую часть времени не было на работе.

Бывает, что квартальная премия назначается в фиксированной сумме, тогда ее рассчитывают следующим образом:

- размер премиальной выплаты суммируется с зарплатой;

- учитывается районный повышающий коэффициент;

- удерживает НДФЛ;

- вычитается выданный аванс;

- получившаяся в итоге сумма передается сотруднику.

Если при выплате премии учитывается фактически отработанное время, премиальная выплата назначается по-другому:

- сумма выработки за рассматриваемые 3 месяца умножаются на утвержденный ранее процент премии;

- результат суммируется с заработной платой;

- учитывается повышающий коэффициент;

- удерживается 13% НДФЛ.

Для расчета премии за фактически отработанное время используется следующая формула:

ПФОВ = ТС : НРВМ х КОД,

где ПФОВ – премия за фактически отработанное время;

ТС – тарифная ставка;

НРВМ – норма рабочего времени в месяц;

КОД – количество отработанных дней (из табеля учета рабочего времени).

Если работник трудится на условиях почасовой оплаты, принцип начисления премии отличается от указанных выше случаев:

- средний оклад за квартал должен быть умножен на установленный процент премии;

- к сумме прибавляется рассчитанная заработная плата с учетом повышающих коэффициентов;

- удерживается НДФЛ по ставке 13%;

- в итоге получаем зарплату с квартальной премией.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Как рассчитать годовую премию калькулятор

Как рассчитать и провести учет годовой премии?

Таким образом, можно избежать множества ошибок. Если квартальная Премия квартального типа, в отличие от аналогичной выплаты по уже отработанному времени, не имеет четкого алгоритма расчета.

Потому каждая организация самостоятельно составляет формулу для вычисления подобного поощрения.

При этом в действующем законодательстве имеются четкие рекомендации по поводу установления величины премий:

- обязательно учитывать вклад в результат, сделанный каждым работником;

- величина выплаты должна быть обоснованной в экономическом плане.

Выплачиваться премии рассматриваемого типа могу за следующие показатели:

- качественные;

- количественные.

При необходимости работодатель может установить дифференцированный способ выплаты премий в зависимости от какого-то важного показателя

Как правильно произвести расчет премии сотрудникам

Назначение премии может иметь 2 составляющие – фиксированную и переменную части. Виды премиальных вознаграждений Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

- Выплата по среднему заработку пропорционально отработанному в течение года времени.

- Платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

- Сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

- Платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Выбор вида премии определяется работодателем на основании специфики деятельности и из расчета разумности стимулирования.Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере. Суть этого коэффициента, в том, что он является дельтой повышения месячного заработка за труд в нелегких климатических обстоятельствах.

Этот повышающий коэффициент начисляется на месячные выплаты, установленную конкретным работодателем, согласно положениям трудового договором, а следовательно, и на поощрения. Также учитываем, что квартальное поощрение, обычно выдается в следующем за кварталом календарном месяце, вместе с месячной ставкой.

Примерные показатели премирования для распространенных форм оплаты труда: Форма оплаты труда Показатели назначения премий Показатели снижения размера премии Сдельная форма Выполнение ежемесячного или квартального плана по выручке, экономия материальных ресурсов Невыполнение плана, нарушение трудовой дисциплины Повременная форма Внедрение передовых методов работы, освоение техники, участие в проектах компании, выполнение плата производственной структурой Нарекания за нарушение распорядка и допущения ошибок, снижение производственных показателей в целом по отделу Сдельно-премиальная Улучшение качественных и количественных производственных показателей Снижение переменной составляющей оплаты труда, нарушение правил охраны труда В документе, регулирующего выплату премий, должны быть определены условия лишения поощрения.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе? Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия. Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

После увольнения

Работники, которые были уволены с предприятия или организации, имеют право на годовую премию. Вне зависимости от месяца текущего года, когда было произведено увольнение, за работником закрепляется право на получение премии, но только в случае выполнения условий для премирования, предусмотренных локальными нормативно-правовыми актами организации.

Однако здесь есть пара своих нюансов. Поскольку расчет и выплата годовой премии директору или сотруднику проводятся уже после окончания периода, за который она начисляется, выплатить премию сотруднику, уволенному в текущем году, невозможно до момента окончания расчетного периода.

Прежде чем провести все плановые расчеты по премированию персонала, следует подвести финансовые итоги работы предприятия за отчетный период.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе?

Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия.

Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

Незаконным действием является включение в нормативные документы предприятия условий о том, что уволенный персонал лишается всех видов денежных поощрений в случае увольнения. Суды в таких случаях занимают позицию работника, обратившегося в суд с иском.

Таким образом, годовая премия при увольнении по собственному желанию будет выплачена работнику в любом случае, независимо от даты увольнения, но только, если работником были выполнены условия, которые предполагают право на начисление годовой премии.

Основание для назначения

Основание для премирования — это событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- в коллективном договоре;

- в положении по оплате труда;

- в отдельном положении о премировании;

- в положении о стимулировании работников;

- в ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

А нужно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Ответ в консультации экспертов КонсультантПлюс.

Рекомендации для бюджетников

Специальный порядок, как начисляется квартальная премия в бюджетной организации, законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания на годовые, месячные или квартальные премии госслужащим и иным работникам бюджетной сферы:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе установить прямую увязку с количественным или качественным показателями бизнеса:

- для качественных показателей, например работникам отдела продаж, допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей, например работникам бухгалтерии, отдела кадров, часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как считается квартальная премия, тем меньше проблем с подсчетами

За что работнику премия выплачивается индивидуально: формулировка основания для поощрения

Формулировка обоснования премии сотруднику, выплачиваемой нерегулярно, будет зависеть от состава конкретных трудовых достиженийэтого отдельного работника. Например, для менеджера по продажам может иметь место поощрение с формулировкой «За досрочное выполнение запланированного объема продаж за месяц».

Результаты работы конкретного сотрудника оценивает, как правило, его непосредственный руководитель. Выявив факт возникновения права на премию, он составляет на имя руководителя работодателя представление (служебную записку) на ее начисление. При положительной резолюции руководителя работодателя на этом документе в отношении работника будет издан отдельный приказ на выплату ему премии.

Варианты точного расчета

Определение суммы квартального денежного вознаграждения и вся система стимулирования в целом, разрабатывается и устанавливается руководителем. Для установки точной суммы вознаграждения могут использоваться следующие варианты расчета:

- Сумма оцененных в денежном выражении показателей положенного премирования.

- Определенный процент от начисленной по факту оплаты трудовой деятельности.

- Точная сумма надбавки к з/п.

- Заранее принятый процент от выплачиваемого оклада.

Первый метод расчета является самым точным в плане отражения участия человека в трудовой деятельности. Но одновременно с этим, метод является достаточно трудоемким.

По этой причине основная масса работодателей предпочитает использовать более простые с математической точки зрения методы. Несмотря на определенную простоту, каждый из вариантов характеризуется своими подводными камнями, их стоит изучить более подробно.

Премия от з/п получаемой по факту

При использовании подобного варианта начисления вознаграждения могут устанавливать два варианта выплачиваемого по факту заработка:

- Полученная за отчетный квартал з/п и премия, начисленная на нее;

- Средняя з/п за полный месяц, рассчитанная по сведениям и срокам квартала, за который полагается поощрение.

В первом случае суммируется з/п и полученные премии, что были перечислены ему за весь квартал. Показатель умножается на процент, прописанный в специальном положении о премиальном стимулировании.

Если используется второй вариант определения фиксированного з/п, поощрение определяется посредством двух действий:

- Сумма з/п за квартал делится на три.

- Полученный показатель умножается на принятый процент.

Премия в фиксированной сумме

Начисление суммы в установленном размере также осуществляется в нескольких вариантах. Возможно применение следующих условий и методов правильного расчета:

- Начисление средств в полном размере вне зависимости от периода, которое сотрудник провел на работе;

- Выплата осуществляется в соотношении с отработанным по факту временем за выбранный период;

- Не начисляется премия за месяц, что был отработан не полностью.

При использовании первого метода никаких расчетов не проводят. Здесь поощрение просто начисляется в предварительно обговоренном размере.

Для второго расчетного варианта следует определить, сколько было выработано за отработанное по факту время. После этого требуется умножить сумму на фиксированное поощрение.

По третьей методике сумма установленной на предприятии премии делится на 3 и потом умножается на 2.

Расчет поощрения от оклада

Здесь премия определяется в качестве процентной доли, отделенной от назначенного оклада. Изначально может показаться, что подобная методика ничем не отличается от метода, основанного на использовании фиксированной суммы. Но здесь присутствуют индивидуальные особенности:

- Оклад постоянно меняется в сторону увеличения;

- Если в определенном населенном пункте действует районный коэффициент, его нужно применять к сумме назначенной премии, рассчитанной от оклада.

Сумма поощрения при использовании подобной методики рассчитывается одним из двух методов. В первом варианте определяется доля выработанного времени за квартал. Во втором производится деление полной расчетной суммы поощрения на 3 и последующее умножение результата на 2.

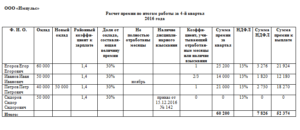

Пример расчета за отработанное время

А вот пример расчета премии за фактически отработанное время в квартале: Александрова А.А. работает в НКО «Gosuchetnik.ru» бухгалтером. Норма рабочего времени за III квартал 2021 года — 66 дней. Сотрудница пропустила три рабочих дня за этот период — брала отпуск без сохранения заработной платы. По итогам работы в квартале ей назначили материальное поощрение: сумма должностного оклада с учетом фактически отработанного времени. Оклад за указанный период — 35 000 рублей.

Выплата составляет: 35 000 / 66 дней × 63 дня (66 дн. — 3 дня) = 33 409,10 рублей.

Узнайте бесплатно в КонсультантПлюс, как учитывать премии при расчете среднего заработка.

, чтобы прочитать.

Пример расчета

Гражданка Юсупова работает на предприятии, где за последний квартал 2020 года отработала 48 дней вместо положенных 56 и, получила следующие суммы заработной платы:

- октябрь – 58 970 рублей;

- ноябрь – 60 200 рублей;

- декабрь – 59 900 рублей.

Руководством предприятия в связи с успешным окончанием года принято решение выплатить всем работникам квартальную премию в размере 45% от размера дохода. Для гражданки Юсуповой формула расчета будет следующей:

- Установление совокупного дохода за квартал: 58 970+60 200+59 900 = 179 700 рублей.

- Установление средней месячной прибыли: 179 700/3 = 59 690 рублей.

- Умножение размера выплат на процент премии: 59 690 * 45% = 26 860 рублей.

- Подсчет граничной суммы премирования: (26 860 / 56) * 48 = 23 022 рубля.

Таким образом, по результатам последнего квартала 2020 года гражданка Юсупова получит квартальную премию в размере 23 022 рублей.

УСН

Если организация платит единый налог с разницы между доходами и расходами, учитывайте премии в расходах при одновременном соблюдении двух условий:

- премии предусмотрены трудовым и (или) коллективным договором (абз. 1, п. 2 ст. 255, п. 1 и 2 ст. 346.16, п. 21 ст. 270, ст. 252 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255, п. 2 ст. 346.16 НК РФ).

Подтверждают указанный подход контролирующие ведомства (письма Минфина России от 19 марта 2007 г. № 03-03-06/1/158, от 6 марта 2007 г. № 03-03-06/1/151, от 26 января 2007 г. № 03-04-07-02/2 (доведено до сведения налоговых инспекций письмом ФНС России от 11 апреля 2007 г. № ГВ-6-05/305)). Несмотря на то что указанные разъяснения посвящены плательщикам налога на прибыль, их могут использовать и организации, применяющие упрощенку (ст. 255, п. 2 ст. 346.16 НК РФ).

Ситуация: когда ежеквартальные и ежемесячные премии считаются предусмотренными трудовым договором?

Ежеквартальные и ежемесячные премии считаются предусмотренными трудовым договором, если соблюдается одно из двух условий:

- в трудовом договоре прописаны сумма и условия начисления ежемесячных (ежеквартальных) премий (абз. 5 ч. 2 ст. 57 ТК РФ);

- трудовой договор содержит ссылку на локальный документ организации, регулирующий порядок начисления и выплаты премий (например, на Положение о премировании).

Ссылку на локальный документ можно оформить так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».

Этот подход подтверждается разъяснениями финансового ведомства и судебной практикой (см., например, письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 19 октября 2007 г. № 03-03-06/1/726 и от 22 августа 2006 г. № 03-03-05/17, постановление ФАС Дальневосточного округа от 25 января 2006 г. № Ф03-А51/05-2/4903).

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждают и сотрудники Минфина России (абз. 2 п. 5 письма Минфина России от 5 июля 2004 г. № 03-03-05/2/44).