Срок сдачи 6-ндфл за 2020 год

Содержание:

Дивиденды

Дивиденды тоже причисляются к доходам физлиц. Поэтому с них взимается НДФЛ. Процент составляет 13%.

Подоходный налог удерживается в тот день, когда были выплачены дивиденды. От того, в какой форме был выдан доход (натуральной, в кассе фирмы, безналичным переводом на банковский счет), срок удержания НДФЛ не меняется.

Налог должен быть изъят в день выдачи средств

Срок перечисления налога с дивидендов зависит от того, какая именно организация выплачивает доход:

- Акционерному обществу можно перечислить деньги в фискальную службу в течение месяца со дня выплат денег (или дохода в натуральной форме) участникам.

- Для общества с ограниченной ответственностью (ООО) сроки жестче. Налог с дивидендов должен поступить не более, чем через день после осуществления выплат.Ответственность за неуплату или просрочку

Если задолженность по НДФЛ была закрыта с опозданием либо не оплачена вовсе, на виновное лицо (физ.лицо, работодатель, ИП) налагается штраф.

Работодатель

На работодателя, выступающего в роли налогового агента для своего персонала, может быть наложен штраф, в следующих случаях:

- налог с сотрудника не был удержан;

- НДФЛ удержан не полностью;

- налоговый агент не перечислил деньги в фискальную службу в установленные сроки;

- деньги были перечислены, но не полностью.

Штраф за неоплату долга по НДФЛ для работодателей составляет 20% от суммы, которая должна была поступить в бюджет.

Если работодатель удержал с наемного сотрудника НДФЛ, но не перечислил средства в фискальный орган, помимо штрафа налоговики имеют право наложить еще пеню и потребовать недоимку.

К работодателю, не удержавшему налог, не могут применяться ни пени, ни взыскание недоимки. Дело в том, что закон запрещает налоговому агенту оплачивать подоходный налог вместо своего наемного работника.

В случае просрочки по уплате подоходного налога, на работодателя могут наложить штраф 20% от суммы, которая не поступила в фискальный орган. Также налоговики могут обязать оплатить налогового агента пеню.

Штраф за просрочку накладывается только налоговой службой на основании проведенной камеральной или выездной проверки. Выявляется факт просрочки, пишется акт проверки.

Организация может подать прошение о снижении штрафа за просрочку. Для этого налоговой инспекции нужно назвать смягчающие обстоятельства. Например, можно указать на маленький срок просрочки. Хотя в налоговом кодексе это не предусмотрено, налоговики могут пойти на встречу виновной организации и снизить сумму штрафа.

Еще одно смягчающее обстоятельство, которое может помочь уменьшить штраф, — тяжелое финансовое положение компании. Но будьте готовы объяснить связь ваших денежных трудностей с просрочкой по уплате налога.

Налогоплательщик

Работники налоговой инспекции имеют право наложить штраф на налогоплательщика, который обязан был самостоятельно платить НДФЛ, в следующих ситуациях:

- неуплата налога;

- неполная уплата налога.

За вышеописанные нарушения, налогоплательщику грозит штраф в размере 20% от суммы, которая должна быть внесена в бюджет. Но, если деяние было совершено умышлено, виновник должен оплатить 40% от суммы неоплаченного налога. Такое может случиться, если налогоплательщик специально занижает цифры в декларации. Либо учитывает налоговые вычеты, которые не имеет право применять.

Индивидуальные предприниматели не должны платить штрафы за игнорирование обязательств по перечислению авансовых платежей в установленные государством сроки.

За просрочку с коммерсанта снимается пеня

Работники налоговой службы начисляют пеню за каждые сутки неоплаты. Начальным днем просрочки считается первый календарный день, который следует после установленной государством крайней даты внесения налога. Так, если НДФЛ было перечислено 17 июля, а по закону деньги должны были поступить до 15 июля, то пеня будет начисляться, начиная с 16 июля.

День, когда был погашен долг, не учитывается при расчете просрочки. В примере выше дата оплаты налога, 17 июля, не включают в расчет пени. Поэтому пеню начислят только за один день просрочки — 16 июля.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Дата удержания НДФЛ.

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом нюансов, установленных указанным пунктом. (Особенности удержания налога определены в отношении дохода в натуральной форме и дохода в виде материальной выгоды.)

Таким образом, если заработная плата выплачивается не в последний день месяца, за который она начислена, а позднее, дата фактического получения дохода и дата удержания НДФЛ приходятся на разные дни и, вполне возможно, разные отчетные периоды. При оплате отпуска подобная ситуация не возникает, так как дата фактического получения дохода и дата удержания НДФЛ совпадают.

Требования к заполнению 6-НДФЛ за 2020 год

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16-18 п.

- Отчет заполняем отдельно по каждому ОКТМО.

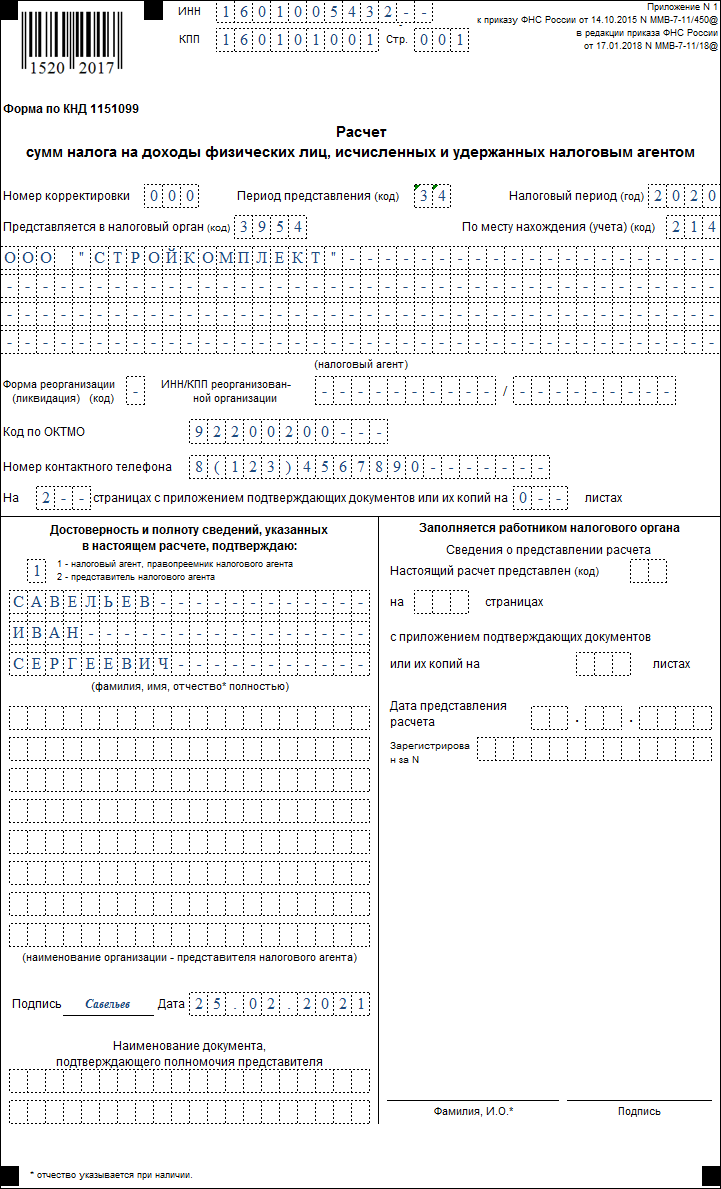

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

Период представления.

Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2021 года (в том числе по итогам года) указываем «2020».

Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

Код ОКТМО.

Поскольку 6-НДФЛ составляется отдельно по каждому коду ОКТМО и КПП, вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

Достоверность и полноту сведений…

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

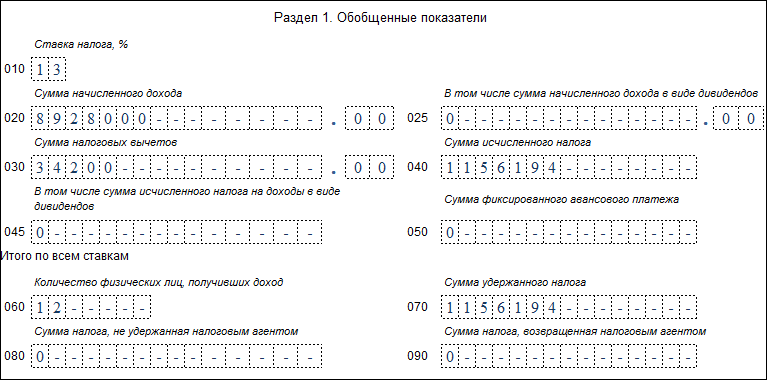

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты нарастающим итогом с начала года ─ за период с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

Строка 020.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

Строка 025.

Сроки перечисления НДФЛ (строка 120)

В 2016 году было введено правило в НК РФ по поводу срока перечисления НДФЛ в Государственную казну. Так установлен срок перечисления НДФЛ в 6-НДФЛ, отражаемом в строке 120, не позднее следующей даты за фактической выплатой заработной платы сотрудникам. Исключение – выплаты по больничному листу, в том числе по уходу за ребенком и оплата отпускных. С этих видов прибыли уплата налога в Государственную казну производится не позже окончания месяца, в котором перечислены данные выплаты.

По форме 6-НДФЛ «срок перечисления налога» строка 120 отражает крайний срок, до которого обязательно должна быть произведена оплата НДФЛ в бюджет.

Срок представления 6-НДФЛ за II квартал 2020 г.

По общим правилам сроки сдачи 6-НДФЛ содержатся в п. 2 ст. 230 НК РФ. Согласно этому пункту сдавать расчет нужно не позже последнего дня месяца, идущего за отчетным периодом. Если срок сдачи приходится на праздничный или выходной день, он переносится на следующий за ним первый рабочий день.

Получается, что по общим правилам сдать расчет 6-НДФЛ за I кв. 2020 г. нужно было не позже 30 апреля 2020 г. Однако срок был перенесен на 3 месяца, а потому дата сдачи этого отчета — не позднее 30 июля 2020 г. (п. 3 Постановления Правительства от 02.04.2020 г. № 409).

Что касается расчета 6-НДФЛ за II кв. 2020 г., то его срок по общему правилу — не позднее 31 июля 2020 г. При этом он не перенесен из-за распространения коронавируса.

Таким образом, получается, что между сроками сдачи расчета 6-НДФЛ за I и II кв. 2020 г. всего один день.

Если работодатель ликвидируется или реорганизуется, то он должен сдавать 6-НДФЛ в особые сроки. При реорганизации расчет формируется за период с начала года до дня регистрации прекращения деятельности. Отчитаться вправе и правопреемник. При ликвидации расчет представляется самим субъектом до момента ликвидации.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

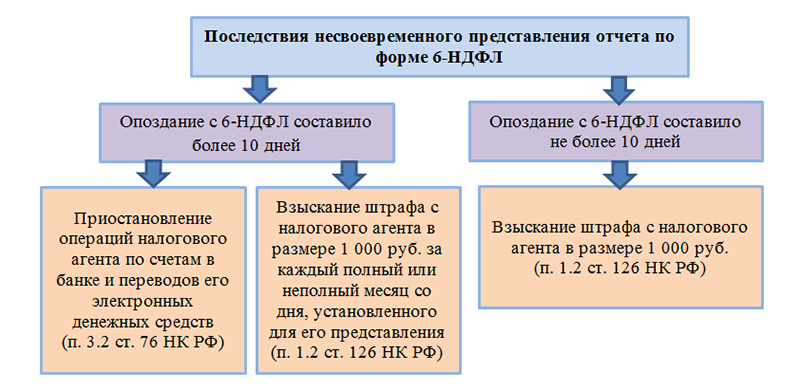

Штрафы за несдачу 6-НДФЛ

Если работодатель вовремя не сдаст расчет 6-НДФЛ, налоговики его оштрафуют на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК).

ИФНС также вправе на основании п. 3.2 ст. 6 НК заблокировать расчетный счет работодателя и приостановить операции по нему уже на 11-й день пропуска срока по сдаче расчета.

Кроме того, если в расчете 6-НДФЛ будут представлены недостоверные сведения, то работодателя могут оштрафовать согласно ст. 126.1 НК на 500 руб.

Остались вопросы? Закажите консультацию наших специалистов!

1 июля 2020 года — как оформить и оплатить?

Новое законодательство об удаленной работе

Каково предназначение отчета 6-НДФЛ?

Каждый раз, выплачивая зарплату своим работникам или производя любые другие выплаты физлицам, хозсубъекту (организации или ИП) необходимо исчислить НДФЛ и перечислить его в госказну. Отчетом о расчете сумм подоходного налога, исчисленных и удержанных налоговым агентом с доходов, выплачиваемых им в пользу физлиц, как раз и выступает форма 6-НДФЛ. Она подлежит отправке налоговикам по окончании каждого квартала (отчетного периода).

Обозначенный отчет состоит из следующих элементов:

- Титульного листа: здесь отображаются основные сведения о налоговом агенте.

- Разделе 1: здесь приводятся сведения о сроках перечисления удержанного налога.

- Разделе 2: здесь нарастающим итогом указываются данные о доходах физлиц, вычетах, удержанном и не удержанном налоге.

Нормативным актом, задействовавшим форму расчета, был приказ ФНС от 15.10.2020 № ЕД-7-11/753@. Применяется новый бланк с отчетности за 1 квартал 2021 года. Скачайте бланк и образец, кликнув по картинке ниже:

Бланк 6-НДФЛ — 2021

Скачать

Самую интересную информацию об отчете, а также о нюансах его оформления с практическим примером, наши читатели найдут в этой публикации.

Предназначение 6-НДФЛ состоит в усилении контроля со стороны налоговиков за правильностью исчисления сумм подоходного налога и своевременностью его перечисления в российскую бюджетную систему.

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Как сервис рассчитывает сроки перечисления и суммы налога…

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Для чего заполняется отчет 6-НДФЛ?

Согласно налоговые агенты представляют в налоговый орган по месту своего учета Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

В Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) указываются следующие данные:

- доходы физических лиц;

- налоговые вычеты;

- НДФЛ.

Для того, чтобы безошибочно заполнить Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 4 квартал 2018 года – необходимо обратить внимание на ряд факторов:

На что обратить внимание?

Комментарий

Бланк

Должен быть предоставлен бланк 6-НДФЛ, актуальный на данный момент времени

Код налогового периода

34

Коды операции

Должны соответствовать проведённым операциям

Разделы декларации

Необходимо заполнять с учётом корректных сведений

Оформление 6-НДФЛ

По каждому обособленному подразделению – свой бланк 6-НДФЛ

Способ предоставления

численность работников до 25 человек – на бумажном носителе;

численность работников более 25 человек – в электронном виде.

Срок предоставления

До 01.04.2021 г.

В соответствии с Письмом Министерства финансов Российской Федерации

от 23 марта 2016 года № БС-4-11/4901 «О заполнении и представлении расчета по форме 6-НДФЛ обособленным подразделением российской организации» если обособленное подразделение российской организации не производит выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Читайте так же ⇒ \”Пояснительная записка по 6-НДФЛ\”

Как облегчить составление 6-НДФЛ и можно ли его не сдавать

Возможность не сдавать 6-НДФЛ появляется только в одном случае — если в отчетном периоде отсутствовали выплаты в пользу физлиц.

Такая ситуация возможна, если:

- бизнес находится на предварительном этапе становления (этап решения организационных аспектов, набора штата — при этом никакие выплаты физлицам не производятся);

- финансовое состояние не позволяет производить какие-либо выплаты из-за недостатка или отсутствия денежных ресурсов;

- в иных аналогичных ситуациях.

В этом случае о несдаче 6-НДФЛ налоговую целесообразно проинформировать письмом, образец которого вы можете найти здесь.

При этом если в 1-м квартале 2021 года доходы выплачивались, а затем до конца года выплаты отсутствовали, 6-НДФЛ за все отчетные периоды требуется обязательно представить, поскольку расчет требуется составлять нарастающим итогом от начала года.

В такой ситуации:

в раздел 1 за следующие за 1 кварталом периоды информация не заносится ввиду ее отсутствия — при заполнении этого раздела принимаются во внимание выплаты последнего в отчетном периоде квартала;

в разделе 2 расчетов за все последующие отчетные периоды повторятся показатели 1-го квартала.

Облегчить составление 6-НДФЛ можно следующими путями:

- использовать специальные программные продукты;

- минимизировать риск появления ошибок (контролировать проверяемые параметры расчета, в том числе используя применяемые налоговиками контрольные соотношения) — это позволит избежать подачи корректировок и иных пояснений;

- иные способы (усиление контроля достоверности данных на этапе сбора первичной информации, системное повышение квалификации специалистов компании, позволяющее свободно ориентироваться в нюансах налогового законодательства и др.).

Механизм снижения риска ошибок в 6-НДФЛ рассматривается в статье «Контрольные соотношения для проверки формы 6-НДФЛ».

Как проходит камеральная проверка отчета 6-НДФЛ, читайте здесь.

Последствия опоздания с 6-НДФЛ

Последствия нарушения срока сдачи 6-НДФЛ за 1 квартал 2021 года поясним на примере.

ООО «Старт-Пром» начало свою работу в феврале 2021 года. К окончанию 1 квартала администрации не удалось найти квалифицированного главбуха, и компания опоздала со всеми квартальными отчетами. 6-НДФЛ был отправлен контролерам 18 июня 2021 года. Свои материальные расходы на уплату штрафа ООО «Старт-Пром» определила по следующей формуле:

Ш = 1 000 руб. × КМП,

где:

Ш — расходы на уплату штрафа;

КМП — количество месяцев просрочки с 6-НДФЛ (полных и неполных).

Ш = 1000 руб. × 2 мес. (май, июнь) = 2 000 руб.

Кроме того, из-за блокировки счета компания не сумела вовремя оплатить стройматериалы и комплектующие (не выполнила условия договора подряда), что послужило причиной выставления заказчиком в адрес ООО «Страт-Пром» претензии на солидную сумму.

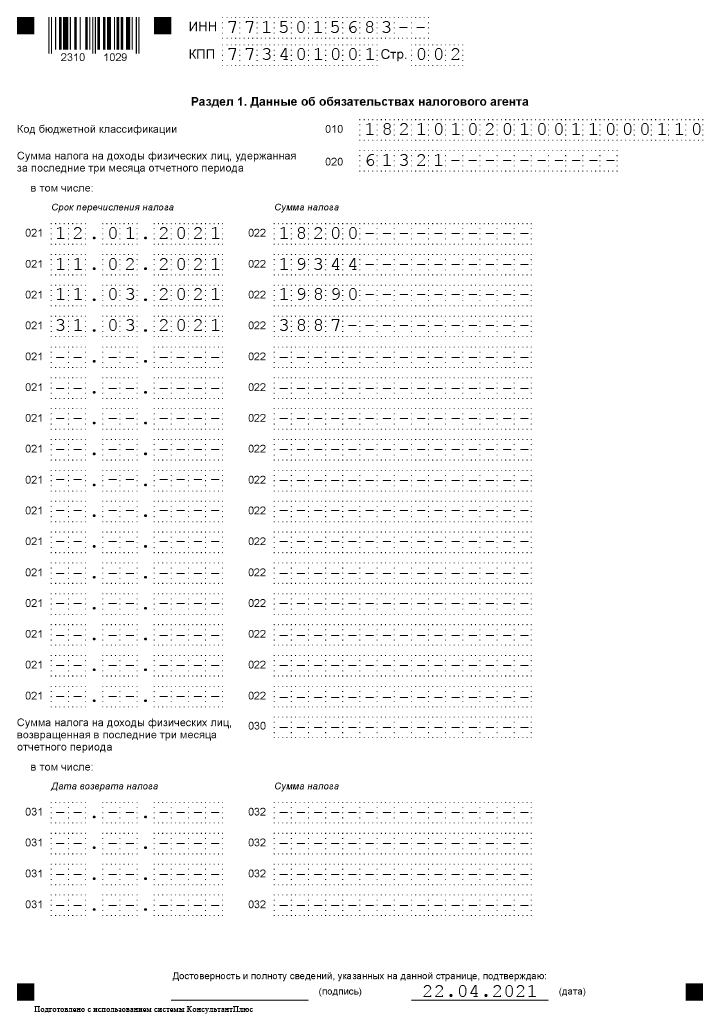

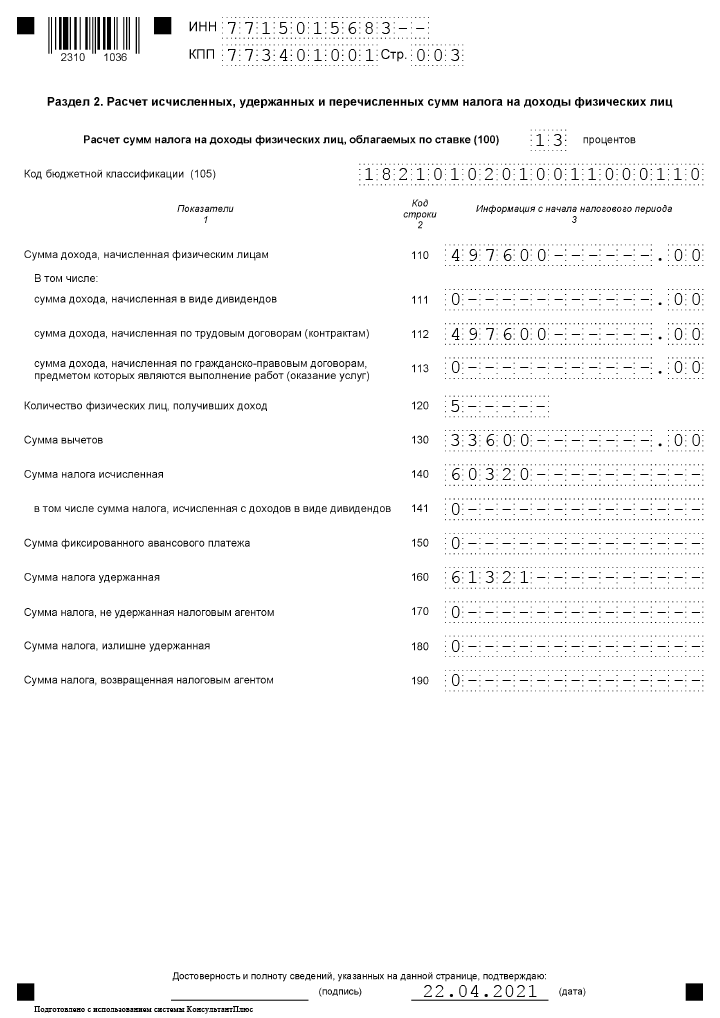

Образец заполнения 6 НДФЛ за 1 квартал 2021 года

Образец заполнения 6 НДФЛ за 1 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅰ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в марте сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в марте в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 1 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за декабрь 2020 | 140 000,00 | 31.12.2020 / 11.01.2021 | — | 11.01.2021 | 12.01.2021 | 18 200 |

| Зарплата за январь 2021 | 160 000,00 | 31.01.2021 / 10.02.2021 | 11 200,00 | 10.02.2021 | 11.02.2021 | 19 344 |

| Зарплата за февраль 2021 | 164 200,00 | 28.02.2021 / 10.03.2021 | 11 200,00 | 10.03.2021 | 11.03.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.03.2021 / 03.03.2021 | 1400,00 | 03.03.2021 | 31.03.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 18.03.2021 / 18.03.2021 | — | 18.03.2021 | 31.03.2021 | 962 |

| Зарплата за март 2021 | 142 100,00 | 31.03.2021 / 09.04.2021 | 9800,00 | 09.04.2021 | 12.04.2021 | 17 199 |

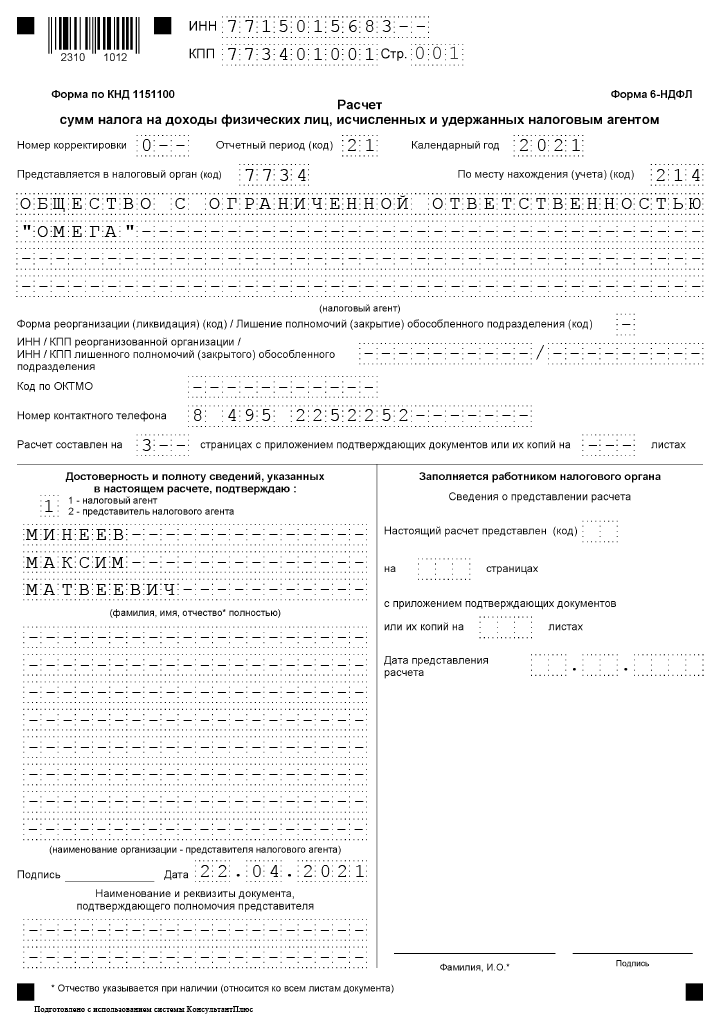

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За 1 квартал ставится код «21», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в 1 квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за первый квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.