Финансовый лизинг

Содержание:

Ускоренная амортизация в лизинге

Ускоренная амортизация — одно из основных преимуществ лизинга.

Как правило, срок лизинговой сделки равен сроку, позволяющему полностью списать предмет лизинга с учетом его ускоренной амортизации. По остаточной стоимости предмет лизинга будет отражен в составе основных средств лизингополучателя.

При этом есть ограничение: коэффициент ускоренной амортизации не применяется в отношении имущества, относящегося к первой — третьей амортизационным группам (т.е. со сроком полезного использования свыше 1 года до 5 лет).

При применении коэффициента ускоренной амортизации действующая норма амортизации умножается на повышающий коэффициент. При этом коэффициент может быть выбран в диапазоне от 1 до 3 и принимать не только целые значения.

Классификация основных средств, включаемых в амортизационные группы:

Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно).

Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Третья группа (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно).

Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

Пятая группа (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Шестая группа (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно).

Седьмая группа (имущество со сроком полезного использования свыше 15 лет до 20 лет включительно).

Восьмая группа (имущество со сроком полезного использования свыше 20 лет до 25 лет включительно).

Девятая группа (имущество со сроком полезного использования свыше 25 лет до 30 лет включительно).

Десятая группа (имущество со сроком полезного использования свыше 30 лет включительно).

Согласно Постановлению Правительства РФ от 01.01.2002 N 1 (ред. от 28.04.2018) «О Классификации основных средств, включаемых в амортизационные группы».

| Поделиться — |

Плюсы и минусы

Плюсы лизинга как инструмента для бизнеса очевидны. Он позволяет приобрести необходимые для работы средства производства. Сотрудничество с лизинговыми компаниями бывает выгоднее банковского кредита, а также помогает выбрать желаемое оборудование (пользователь имеет право самостоятельно выбрать продавца).

Для лизингодателя такая форма сделки тоже полезна. Она позволяет заработать на процентах или на своей невостребованной собственности. Выгода продавца ещё более очевидна: новые покупатели и рост прибыли.

Теперь о недостатках. Во-первых, для пользователя оборудования его конечная стоимость выйдет более высокой из-за процентов лизингодателю. Всё-таки ФЛ — это одна из форм кредитования. Во-вторых, многие компании требуют авансовый платёж. В-третьих, необходимость ежемесячно платить является определённым финансовым риском.

Финансовый лизинг выгоден всем участвующим сторонам

Основные плюсы и минусы лизинга

Как и любой другой финансовый инструмент, лизинг имеет свои преимущества и недостатки.

К основным плюсам лизинга можно отнести:

- низкая налоговая ставка и возможность застраховать на приемлемых условиях;

- клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь;

- при желании его можно погашать частично, при этом остаток суммы пересчитывается на меньший срок;

- в отдельных случаях страхование необязательно, а иногда это один из главных критериев.

- когда нужно как можно скорее приобрести новое оборудование или автомобиль, а уменьшить обороты нет возможности, можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

- нет необходимости оставлять залог.

К основным недостаткам лизинга, как правило, относятся:

- высокая переплата по сравнению с другими формами кредитования;

- не очень богатый рынок лизинговых услуг, которые в отдельных регионах и городах просто невозможно найти.

Что такое лизинг – определение и сущность процесса

Лизинг – аренда чего-либо с возможностью последующего выкупа объекта. При этом из его цены вычитаются платежи, внесенные во время аренды. Получается, что выплаты за пользование оборудованием или транспортным средством идут в счет его стоимости, а конечная цена продажи снижается.

Немного разобравшись с теорией, двигаемся дальше.

Субъекты и объекты лизинговых отношений

Раскрывая более подробно понятие “лизинга”, нельзя избежать базовых определений

Объясняя, что такое лизинг, важно раскрыть понятия объекта и субъекта данного процесса

В качестве субъекта лизинга выступают:

- Тот, кто получает право использования определенного имущества на условиях лизингового соглашения – лизингополучатель. Это может быть в одинаковой мере как юридическое, так и физическое лицо;

- Тот, кто дает в аренду имущество – лизингодатель (юридическое или физическое лицо);

- Лицо или компания, осуществляющая страхование имущества, переданного на условиях лизинга;

- Поставщик имущества. Это либо производитель, либо продавец, который является собственником имущества, передаваемого в лизинг.

Поскольку лизинг – это аренда, то в качестве лизингодателя может выступать любое лицо, которое владеет передаваемым в аренду имуществом.

Лизингополучатели и лизингодатели – это неотъемлемые участники лизингового договора. Они представляют собой его главные стороны. А вот страхование объекта лизинга вовсе не обязательно. Это остается на усмотрение участников сделки.

Объектом лизингового кредита выступают любые предметы непотребляемого имущества. Исключением являются природные объекты и участки земли, свободные сделки с которыми запрещены или ограничены законодательно. В остальном же, предметом лизинга могут быть:

- Здания и сооружения;

- Оборудование и линии производства;

- Малые, средние, крупные предприятия;

- Транспорт общего или спец. назначения;

- Другое имущество, в котором лизингополучатель заинтересован.

В чем заключается экономический смысл лизинга?

Продолжая раскрывать понятие лизинга (просто и понятно), уделим внимание его финансовой сути. В данном случае, заключая соглашение на владение тем или иным объектом, можно получить значительные финансовые выгоды по сравнению с его приобретением в кредит

Оставшуюся часть цены можно выплачивать постепенно – в соответствии с условиями, установленными лизинговым соглашением. В зависимости от выбранного лизингодателя, условия могут сильно различаться. Так что следует не полениться и потратить немного времени на изучение всех пунктов лизингового договора, рассмотреть иные предложения. К примеру, платежи могут вноситься с учетом сферы и специфики предпринимательской деятельности лизингополучателя.

Преимущество лизинга в том, что имущество, полученное в результате лизингового договора, налогом не облагается. Налоговые обязательства накладываются на объект лизингового договора лишь в том случае, если тот был приобретен в полноценное владение уже на правах собственности бывшего лизингополучателя.

Заключение лизингового договора в сравнении с полноценным приобретением имущества имеет следующие плюсы:

- Лизингополучатель может не тратить значительную сумму сразу (как это происходит при традиционной покупке объекта);

- При этом использовать имущество по своему усмотрению;

- Есть возможность выбирать самые разные варианты лизинговых сделок, подбирая наиболее оптимальные условия;

- Отсутствие налогового обложения объекта лизинга;

- Впоследствии имущество можно выкупить полностью.

Лизинговая деятельность – это удел предпринимателей и частных лиц. Начиная с 2011 года, стало возможным получить во временное пользование объекты лизинга и для потребительских целей. В странах Европы и в США потребительский лизинг уже давно является вполне распространенной практикой.

Как взять в лизинг автомобиль физическому лицу

Как правило, любой автосалон предлагает своим клиентам услугу лизинга, потому что сотрудничает по этой теме с банком или профильной компанией. Для того, чтобы взять автомобиль в лизинг, потребуется:

Оплатить первоначальный взнос, если он предусмотрен по условиям взаимодействия автосалона и лизинговой компании. Обычно он не превышает 25%, но в связи с ростом эффективности лизингового рынка в настоящее время этот процент стремится к нулю. (То есть, лизинг становится без первоначального платежа).

Требуется написать заявление на имя директора лизинговой компании. (Вообще, все бумаги обычно уже составлены, и клиенту остается их только подписать).

Из неприятного и опасного: от клиента потребуется предоставить копию своего паспорта. (Мало ли в каких базах потом придется ловить этот «отпечаток»).

Также потребуется копия водительских прав.

Лизинговые компании требуют от частных лиц документ, подтверждающий наличие у них постоянного источника доходов

(Вот на этот момент обращается пристальное внимание, потому что никому не нужны люди, которые изначально не смогут обслуживать свои обязательства).

Кроме того, потребуется предоставить справку по форме 2-НДФЛ.

В качестве источника доходов может значиться не только зарплата, но и договор сдачи недвижимости в аренду (к примеру). Однако, если все-таки в качестве источника указана зарплата, то опыт работы на последнем месте должен составлять более 6 месяцев.

При предоставлении всех указанных документов, а также внесения первоначального взноса, на автомобиле, взятом в лизинг, можно уехать прямо из салона.

Виды лизинга

Финансовый лизинг – это соглашение, по которому лизингодатель приобретает имущество у продавца (производителя) и передает его во временное владение субъекту хозяйствования или физическому лицу.

Чаще всего сам получатель лизинга находит нужное ему оборудование и договаривается с лизингодателем. Последний получает первоначальный взнос, а остальной платеж и проценты закладываются в прибыль лизингополучателя. Такая сделка выгодна предпринимателям, которые хотят организовать бизнес с нуля, знают, как это сделать, но не имеют финансовых средств на покупку технологического оборудования.

Лизинг авто – это приобретение во владение с рассрочкой платежа транспортных средств юридическими и физическими лицами. Он носит распространенный характер. Процедура оформления занимает 1 – 2 дня.

В том случае, если транспортное средство остается на балансе лизингодателя, регистрация, техническое обслуживание входят в его компетенцию. Юридические лица освобождены от уплаты налога на транспорт. Физические лица могут включить его оплату в лизинговый платеж. После расчета автомобиль можно вернуть лизингодателю, обменять на новую модель или продать на вторичном рынке.

В последние годы появилась разновидность автолизинга – индивидуальный лизинг для ИП. Он применяется предпринимателями для приобретения в аренду дорогостоящих транспортных средств и спецтехники (грузовых автомобилей, бульдозеров и др.). Лизинговая сделка в данном случае выгодна лизингополучателю, так как снимаются проблемы технического обслуживания, снижается налоговая нагрузка, технику можно выкупить по остаточной стоимости.

Лизинг персонала – это предоставление персонала нанимателю на определенный период для оказания некоторых услуг:

- узких специалистов;

- бухгалтерское сопровождение;

- юридические услуги;

- замена штатного сотрудника на время отпуска и др.

Схема лизинга оборудования

Занимаются подбором сотрудников и организацией передачи их в лизинг кадровые агентства. Они заключают финансовый договор с нанимателем, платят персоналу зарплату, обеспечивают социальные гарантии. Данная сделка выгодна тем структурам, где объем услуг небольшой и брать в штат сотрудника не имеет смысла.

Лизинг оборудования – это покупка технологического оборудования субъектом хозяйствования в долговременную рассрочку с последующим приобретением в собственность. Подобные лизинговые операции позволяют производителям своевременно обновлять устаревшие производственные линии и механизмы. Причем выгоднее брать в лизинг оборудование с длительным сроком износа, чтобы работать на нем и после окончания платежа.

Оперативный лизинг или, другими словами, операционный связан с учетом сроков амортизации или необходимостью профессионального обслуживания оборудования.

Он выгоден для краткосрочных проектов в отношении быстро устаревающих или же технически сложных механизмов. В данном случае сроки эксплуатации короче амортизационных, что свидетельствует о том, что лизингодатель планирует и далее сдавать материальные ценности в аренду, сам занимается техническим обслуживанием оборудования. После окончания договора механизмы возвращаются компании или обмениваются на новые без выкупа старых. Это способствует быстрейшему обновлению производственных фондов и позволяет получателю имущества использовать его на подрядных работах в короткие сроки.

При возвратном (обратном) виде соглашения лизингополучатель продает имущество лизингодателю, чтобы потом взять его снова на тех же условиях в рассрочку. Это сделка взаимовыгодная. Получатель (продавец) получает денежные средства за товар, ему уменьшается налоговая нагрузка и он продолжает использовать производственное оборудование. Лизингодатель имеет комиссионные начисления. Практически собственник меняется только по документам.

Договор подписывается всеми сторонами сделки

В случае приобретения импортного технологического оборудования в аренду с последующим выкупом либо сдача его иностранному резиденту на определенных условиях финансовые операции осуществляются по правилам международного лизинга. Такие договоры выгодны обеим сторонам, способствуют развитию экспорта, привлечению в страну иностранных инвестиций.

Порядок оформления лизинговых сделок

На самом деле, оформление лизингового соглашения – это не такая и сложная процедура, как кажется на первый взгляд. Тем не менее, к этому необходимо подходить очень серьезно и оценивать все этапы заключения сделки, как с юридической, так и с финансовой точки зрения.

Этап 1. Выбираем лизинговую компанию и объект сделки

На сегодняшний день в России рынок лизинговых услуг слабо развит, поэтому выбрать лизинговую компанию не составляет особого труда. Особо выбирать не из чего. Но тем не менее, при ее выборе, лучше будет, если вы сперва почитаете отзывы в интернете о её работе, и изучите типовые документы, оформляемые такой организацией.

Решить, подходит ли вам рассматриваемая лизинговая компания или нет, необходимо проанализировать следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Сам объект лизинга выбирается исходя из потребностей и финансовых возможностей физического и юридического лица.

Этап 2. Знакомимся с условиями лизинговой сделки и проходим ее согласование

После того, как вы выберете лизинговую компанию, необходимо будет провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

В рассматриваемом соглашении особое внимание необходимо уделить:

- величине первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После согласования условий соглашения, лизингополучателю нужно будет составить заявку и подготовить необходимые документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, и оценивает его финансовое состояние.

Этап 3. Составляет договор лизинга

Основными документами, необходимыми для заключения договора, являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться еще другие документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

А сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Этап 4. Вносим первоначальный взнос и принимаем лизинговое имущество

После того, как получатель заключит договор, ему необходимо будет внести первый взнос и принять предмет лизинга во временное владение.

При этом, право собственности на такое имущество сохраняется за лизингодателем на все время действия соглашения, а получатель вправе использовать имущество в предусмотренных договором целях при своевременной оплате в соответствии с графиком платежей.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Этап 5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

При чем, ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга). А, если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Налоги

Привлекательность лизинга с точки зрения налогообложения становится основным фактором, благодаря которому компании прибегают к такому способу обновления производственных активов.

Иногда это преподносится, как одна из лучших схем оптимизации налоговой нагрузки. Но, как показывает практика, лучше все же внимательно изучить все экономические аспекты, чтобы финансовый результат не стал неприятным сюрпризом. Ряд особенностей налогообложения в лизинге становится решающим фактором, при выборе такого способа развития компании или получения желанной вещи.

Имущественный налог

Подавляющее большинство лизинговых компаний учитывают

имущество, сдаваемое в аренду на собственном балансе. Это автоматически

освобождает лизингополучателя от уплаты имущественного налога… но только в

правовом поле. По факту, компания собственник включает налоговые выплаты в

ежемесячные платежи и компания арендатор имеет все «шансы» платить по двойному

тарифу – и за себя, и за лизингодателя.

Налоговый Кодекс (НК) определяет, что на предметы лизинга можно рассчитывать амортизацию в ускоренном темпе, с увеличенным коэффициентом (до 3). При этом начисление происходит как в лизинговой компании, так и у арендатора (регулируется договором). Этот факт также влияет на выгодный расчет налога. Опять же, если имущество имеет все признаки основных активов, при помощи которых собственно и производится продукция, то оно попадает под бдительный надзор ФНС, и сильно сэкономить не получится.

Налог на прибыль

Доход лизинговой компании облагается соответствующим налогом. Базой для исчисления становятся ежемесячные взносы арендатора, при этом НДС не учитывается. Иными словами это общепринятое определение прибыли – доход минус расход. Другие виды производства и реализации, которые влекут за собой расходы, также влияют на величину налога. Для лизингополучателя это значит одно – чем выше прибыль компании собственника имущества, тем больше ежемесячный платеж за аренду.

Поэтому к выбору лизингодателя стоит подойти ответственно. По крайней мере, изучить механизм работы с клиентами, и в частности компенсационные выплаты по налогам.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

Обзор программ ведущих лизинговых компаний

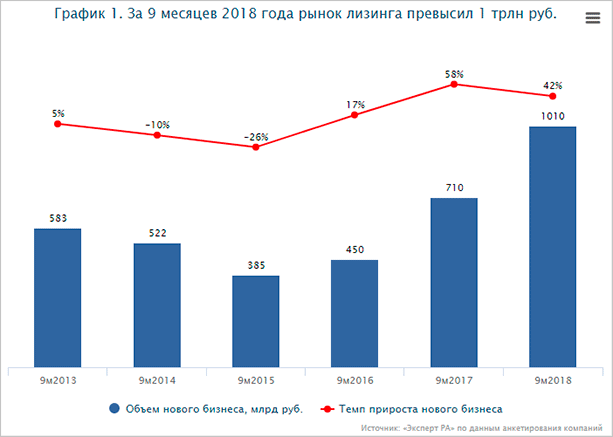

Немного статистики для понимания, что эта форма обновления и модернизации своего имущества многими предприятиями рассматривается в качестве основной. За 9 месяцев 2018 года было заключено рекордное количество сделок. Посмотрите на график.

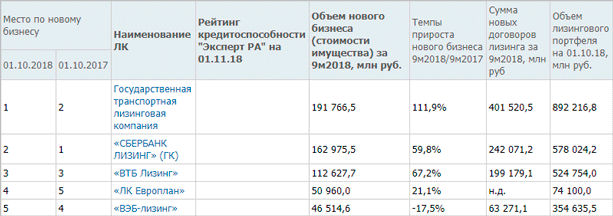

Рейтинговое агентство “Эксперт РА” составило рейтинг. В пятерку крупнейших лизингодателей вошли:

По ним и проведем обзор условий лизинговой сделки.

ГТЛК

Лидер на рынке лизинговых услуг. Главным акционером является Министерство транспорта РФ. Помогает приобрести для юридических лиц и индивидуальных предпринимателей, работающих в транспортной сфере:

- воздушный, водный, железнодорожный и пассажирский транспорт;

- дорожно-строительную и дорожно-эксплуатационную технику.

Что нужно для оформления лизинговой сделки поэтапно:

- Оформление заявки на фирменном бланке предприятия с печатью и подписью ответственного лица.

- Подготовка пакета необходимых документов (учредительные и бухгалтерские).

- Принятие решения по сделке и заключение договора.

- Приобретение лизингодателем у производителя необходимого имущества.

- Передача имущества лизингополучателю и страхование от имущественных рисков.

- Переход права собственности на предмет сделки в конце срока аренды к лизингополучателю.

Чтобы повысить вероятность одобрения сделки, ИП или предприятие могут привлекать поручителей и предоставлять залог.

Условия сделки:

- первоначальный взнос – от 5 до 30 %,

- от 3 до 5 лет,

- выплаты аннуитетными (одинаковыми каждый месяц) или регрессивными (убывающими) платежами.

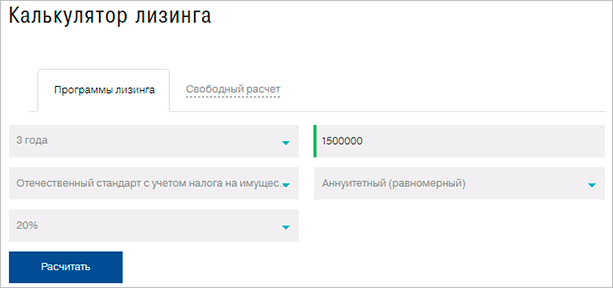

На сайте есть калькулятор. Можно заранее прикинуть ежемесячные платежи и стоимость переплаты.

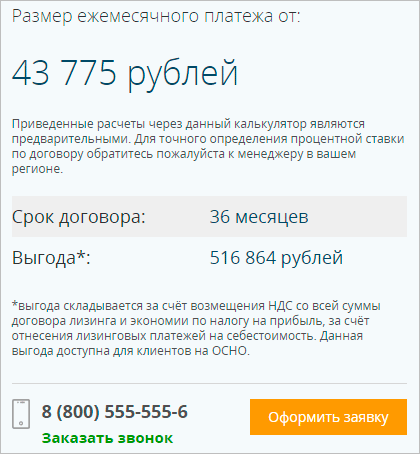

По заданным условиям ежемесячный платеж составит 46 949,2 руб., а общая стоимость имущества возрастает почти на 200 тыс. руб. и становится равна 1 690 171,56 руб.

Сбербанк Лизинг

В 2018 г. занимает 2-ю строчку рейтинга, потерял свои лидирующие позиции по сравнению с 2017 г. Кроме традиционных видов имущества, предметом сделки может быть и недвижимость. В этом преимущество компании.

При этом недвижимость передается на условиях финансового и возвратного лизинга, т. е. позволяет предприятию получить дополнительные денежные средства.

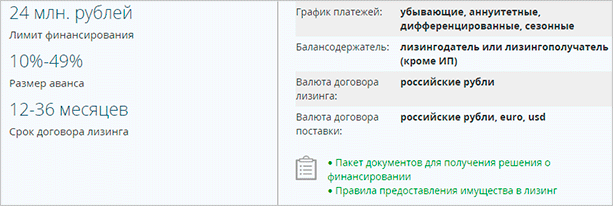

Условия лизингового договора:

- аванс от 10 до 49 %,

- минимальная сумма – 500 тыс. руб.,

- максимальный срок – 3 года.

Калькулятор на сайте не только подсчитывает ежемесячные платежи, но и показывает расчет выгоды лизингополучателя, что очень удобно. Например, при тех же условиях, что и в предыдущем примере, мы получили такие результаты.

Как взять имущество в финансовую аренду в Сбербанк Лизинг:

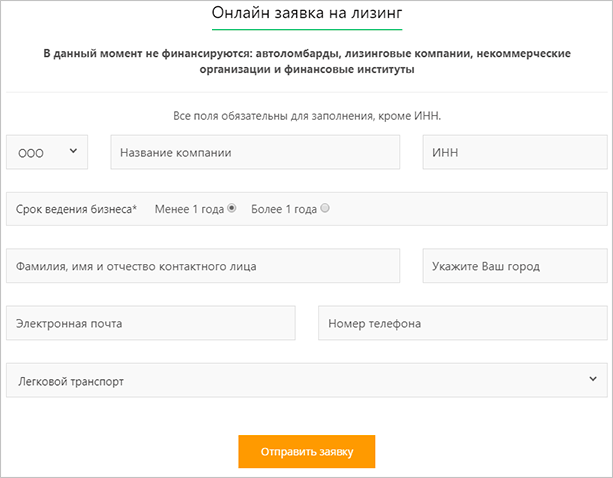

Шаг 1. Оформить заявку онлайн или через менеджера по телефону. Форма анкеты выглядит следующим образом.

Шаг 2. Получить персональное предложение.

Шаг 3. Заключить договор лизинга.

Шаг 4. Получить технику.

ВТБ Лизинг

Компания оформляет сделки по финансовому и операционному лизингу для юрлиц и ИП. Список имущества, которое можно взять в аренду, не отличается от традиционного. ВТБ Лизинг идет навстречу клиенту и составляют индивидуальный график внесения платежей.

Условия:

- максимальный аванс – 49 %;

- обязательное страхование;

- не требуется залог, предмет договора остается в собственности лизингодателя;

- возможен досрочный выкуп;

- можно заключить 2-й договор до окончания действия первого;

- срок – от 11 до 60 месяцев.

ЛК Европлан

ЛК Европлан поднялась в рейтинге на одну строчку вверх и занимает 4-е место. Работает только с юридическими лицами на следующих условиях:

- Первоначальный взнос от 5 до 49 %.

- Срок от 12 месяцев до 5 лет.

- Предприятие должно работать не менее 6 месяцев.

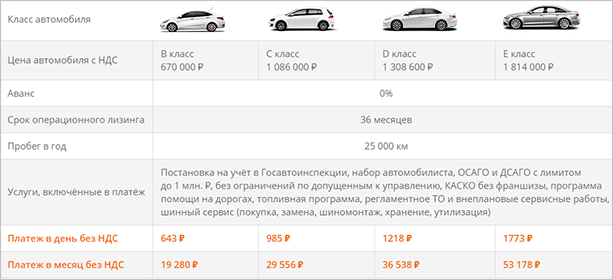

Компания предлагает и операционный автолизинг с включенными в стоимость ежемесячного платежа дополнительными услугами:

- постановка на учет в ГАИ,

- страхование,

- техобслуживание,

- шинный сервис,

- программа по оказанию помощи на дороге,

- топливная программа.

Пример расчета ежемесячного платежа.

ВЭБ-лизинг

Компания является участником государственных программ помощи агропромышленному и лесопромышленному комплексу, льготной программы Минпромторга. Поставляет с выгодой до 20 % технику из республики Беларусь.

Условия для клиентов:

- аванс от 5 %,

- срок до 60 месяцев.

Заключение

Время подвести итоги, друзья! Лизинг – заслуживающий пристального внимания финансовый инструмент, о котором нужно знать всем предпринимателям, а также рядовым гражданам.

Данный способ приобретения имущества может понадобиться при покупке машины, дорогостоящего оборудования и другого имущества, которое нет возможности купить путём единовременной выплаты.

Ждём от вас оценок статьи, комментариев, мыслей и замечаний по тематике публикации!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Заключение + видео по теме публикации ?

В современном мире с большим разнообразием финансовых инструментов, лизинг является довольно удобным и сравнительно простым способом получения возможности использовать необходимое имущество.

Поэтому хотя бы поверхностное знание о существовании лизинговых операций и предоставляемых ими возможностях, будет полезным не только каждому предпринимателю, но и обычным людям.

В завершение рекомендуем вам посмотреть видеролик про лизинг — что такое простыми словами и выгоднее ли он кредита:

И видео на тему «Развитие лизинга в России», где эксперт рассказывает про тонкости и особенности развития лизинга.

Уважаемые читатели бизнес-журнала «RichPro.ru», если у вас остались вопросы и замечания по теме статьи или Вы желаете поделиться опытом использования лизинговых услуг, то оставляйте их в комментариях ниже. Удачи во всех начинаниях!

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.