Транспортный налог: начисление, бухгалтерские проводки и отчетность, а также образцы заполнения платежки

Содержание:

Налоги-2017 для “чайников”. Краткий экскурс.

Много чего было написано и сказано на эту тему. Поэтому предлагаем Вам небольшое “Итоговое резюме по налогам 2020 года”, чтобы помочь охватить всю картину целиком.

У государства для вас есть две новости: хорошая и “как обычно”.

Хорошая новость заключается в том, что послабления в налогах есть.

Нефтяные магнаты, которые любят менять валюту, и сдавать металлолом будут на седьмом небе от счастья:

- теперь им не придется платить налог в размере 2% за валютные операции;

- ставки ренты на добычу нефти упали в два раза: с 45% до 29%;

- ликвидирован налог за сдачу металлолома.

Как видите — очень полезные и нужные послабления.

Новость “как обычно” — это суть всей нашей последующей статьи.

Не вдаваясь в душераздирающие подробности, кратко опишем ситуацию на примере актуальных процентных ставок:

- Акцизы:

- Акциз на бензин вырос на 42 €/1000 л;

- Акцизы на крепленые и игристые вина- на 12%;

- Акцизы на прочий алкоголь — на 20%;

- Акциз на табачные изделия — на 40%.

- Ставка ренты:

- за пользование радиочастотами выросла (в т.ч.

в 500 раз для частот 4G);

за пользование недрами (кроме добычи полезных ископаемых) — на 10%;

за специальное использование воды — на 10%;

за специальное использование лесных ресурсов — на 10%.

Пенсионные инновации коснуться всех, кто моложе 35 лет.

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

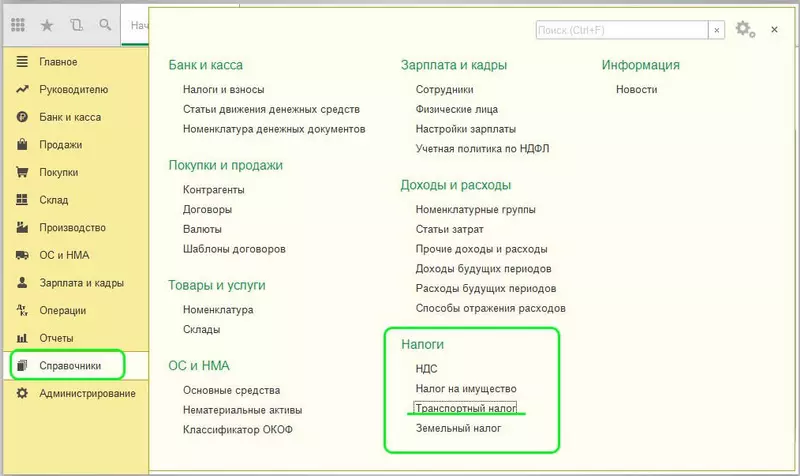

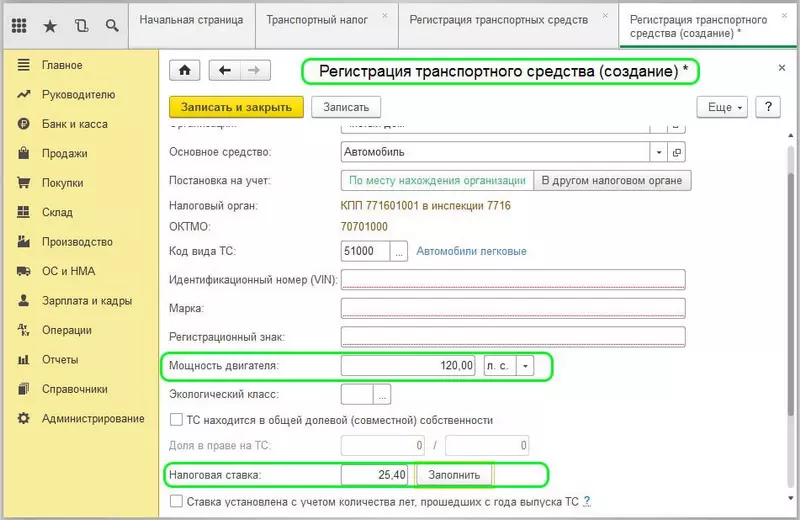

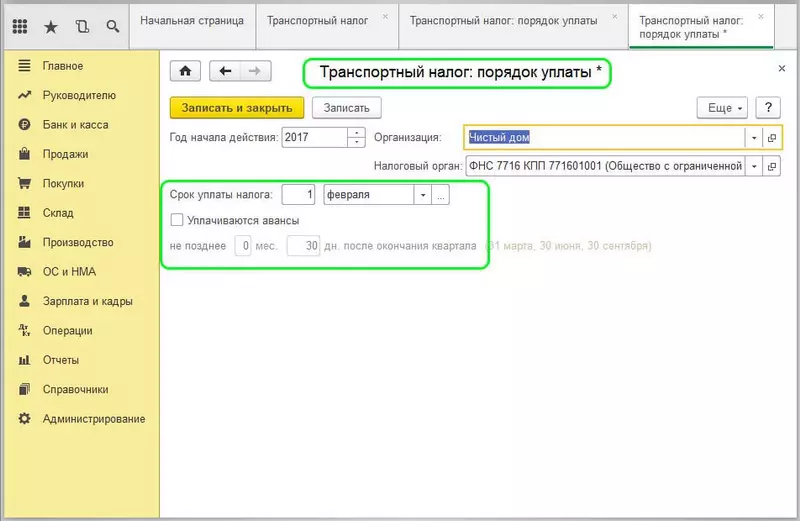

1Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел «Справочники» и перейдите к подразделу «Транспортный налог».

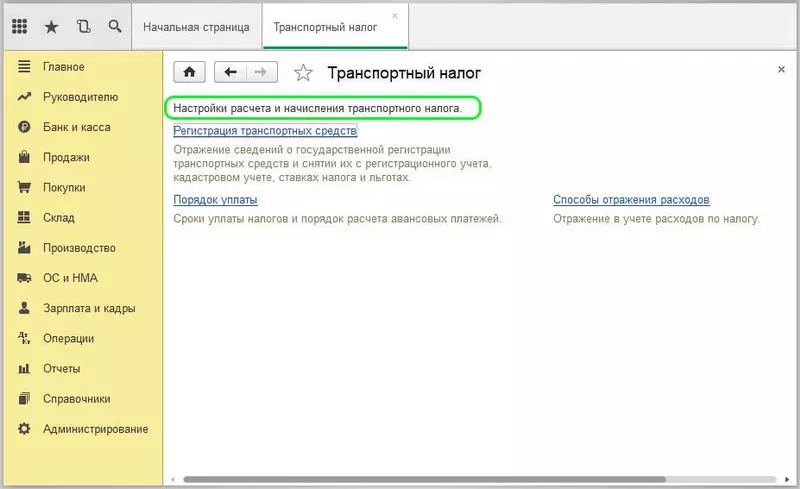

Перейдите к «Настройкам расчета и начисления ТН».

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

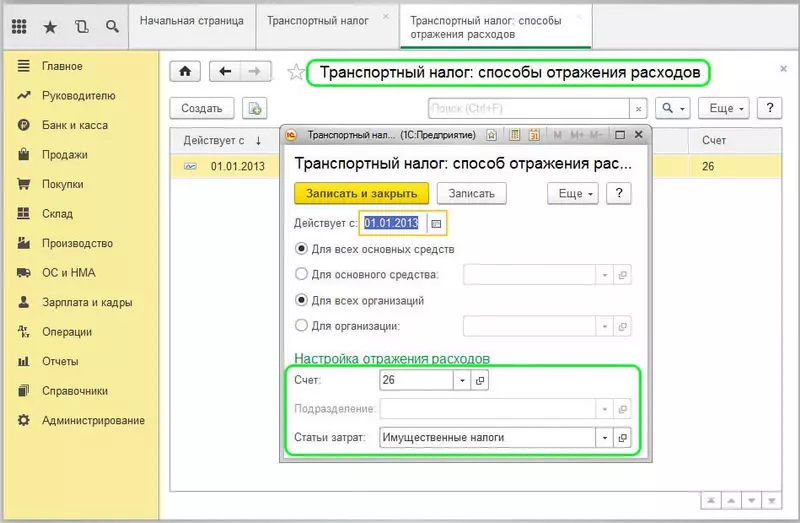

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле «Счет» обязательно укажите «26». А в «Статье затрат» — выберите «Имущественные налоги».

Заполните в «Порядке уплаты» сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

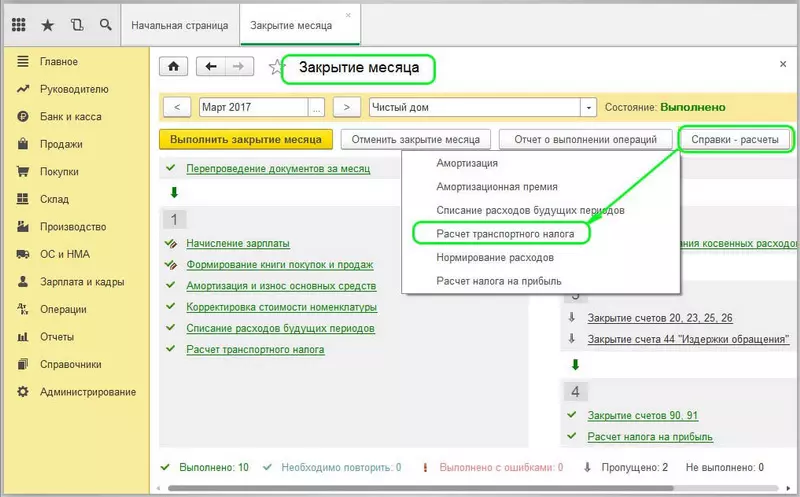

2Рассчитать автоналог.

Перейдите к «Закрытию месяца», кликните на «Справки-расчеты» и выберите «Расчет ТН». Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

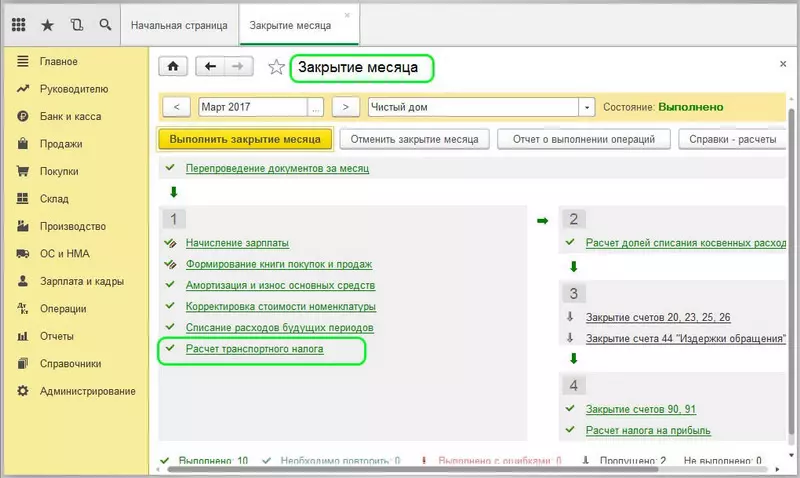

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке «Закрытие месяца». Выберите здесь «Расчет ТН».

Далее, кликните на «Показать проводки».

Проводка начислен налог транспортный налог

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Начислен транспортный налог (бухгалтерские проводки)

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности.

Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД.

Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Проводки Начисление транспортного налога

- Снятие ТС с учета. Восстановить регистрацию потом не получится. Данный вариант лучше использовать, если авто будет утилизировано.

- Прекращение регистрации будет уместно, если планируется реализации ТС по запчастям. В таком случае можно будет восстановить регистрацию в любое время.

Расчеты по налогу отражаются на счете 68, к которому открывают одноименный субсчет. Эти расходы списываются на затраты от обычных видов деятельности.

Порядок отражения зависит от того, в каком производстве используется ТС. Проводки «Начисление транспортного налога»:

Начислен транспортный налог — какие требуются проводки

После приобретения покупатель поставил автомобиль на учет 15.07.2015. Транспортный налог в таком случае начинает начисляться с июля 2015 года. Примечательно, что и у продавца этот месяц будет последним для начисления налога. В результате федеральная служба получит за июль налог с обоих собственников — прошлого и настоящего.

Установлен данный налог федеральным законодательством — НК РФ, в котором указана рекомендуемая ставка. Но собирают его регионы, которые не вправе превышать установленный уровень более чем в 10 раз. Право определять ставку на местах предоставлено только в пределах рекомендованного коридора (ст. 28 НК РФ), у которого есть минимум и максимум.

Читать еще –> Как правильно составить доверенность

Начислен транспортный налог проводки

Бюджетные учреждения во многих случаях только пользуются транспортными средствами, не считаясь их владельцами, но при этом обязаны платить транспортный налог. Между тем порядок заполнения декларации по транспортному налогу в 2015 году отличается от применявшегося ранее.

В отношении некоторых форм отчетности для учреждений установлено требование о сдаче отчетности в электронном виде. Например, законодательство предусматривает представление электронных деклараций в отношении определенных налогов. Какую электронную отчетность сдавать в 2015 году, уточняет эксперт журнала «Учет в бюджетных учреждениях».

Как отразить транспортный налог в бухгалтерском и налоговом учете

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ).

То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п.

3 ст. 273 НК РФ).

Налог с транспорта и его составные

1 п. 7 ст. 272 и п. 1 ст. 318 НК РФ).

Отметим, что при расчете налога на прибыль можно учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, передан на хранение в другую организацию и т. д.). Это следует из положений пп. 1 п. 1 ст. 264 НК РФ. Транспортный налог соответствует всем критериям, указанным в п. 1 ст. 252 НК РФ:

— у организации имеется обязанность заплатить налог (даже по неиспользуемым транспортным средствам);

— сумма налога подтверждена документально (декларацией, расчетом авансовых платежей, платежными поручениями).

Если организация применяет “упрощенку” и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывают (п. 1 ст. 346.18 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включают в состав расходов (пп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ). Неуплаченный транспортный налог при расчете единого налога не учитывается.

Если организация применяет ЕНВД, то объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ). Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Чтобы распределить транспортный налог, необходимо определить долю доходов, полученных от разных видов деятельности. При этом долю доходов от деятельности организации на общей системе налогообложения рассчитывают по формуле:

Доходы от деятельности организации на общей системе налогообложения делятся на Доходы от всех видов деятельности.

Транспортный налог, который относится к деятельности организации на общей системе налогообложения, рассчитывают так:

Транспортный налог умножается на Долю доходов от деятельности организации на общей системе налогообложения.

Транспортный налог, который относится к деятельности организации, облагаемой ЕНВД, рассчитывают по формуле:

Общий транспортный налог за минусом Транспортного налога, который относится к деятельности организации на общей системе налогообложения.

Пример. ООО “Крата” (г. Тамбов) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально выручке за каждый месяц отчетного (налогового) периода. Выручка, полученная ООО “Крата” от различных видов деятельности в июне 2010 г., составляет:

— по оптовой торговле (без учета НДС) — 700 000 руб.;

— по розничной торговле — 300 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В июне по этим транспортным средствам начислен авансовый платеж по транспортному налогу за II квартал 2010 г. в сумме 20 000 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер ООО “Крата” сопоставил выручку по оптовой торговле с общим объемом товарооборота.

Доля выручки от оптовой торговли в общем объеме доходов от реализации за июнь составляет 0,7 (700 000 руб. : (700 000 руб. + 300 000 руб.)).

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна 14 000 руб. (20 000 руб. x 0,7).

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна 6000 руб. (20 000 руб. — 14 000 руб.) (эта сумма при налогообложении не учитывается).

Как формируются проводки по транспортному налогу

Большинство предприятий имеют на балансе собственные автомобили, занятые в производственной деятельности. Юридические лица, на которых и зарегистрированы средства передвижения, рассматриваются как налогоплательщики транспортного налога.

Данный вид обязательных платежей относится к имущественным налогам. Уплачивать его необходимо вне зависимости от использования или даже отсутствия деятельности на предприятии за отчетный период.

Транспортный налог рассматривается законодательством как региональный. Это означает, что субъекты РФ вправе самостоятельно устанавливать периодичность и сроки платежей, не ухудшая положения налогоплательщиков согласно НК РФ. Также на уровне законодательства субъектов может решаться и вопрос о целесообразности предоставления льгот отдельным категориям владельцев авто.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, если иные требования не установлены, отчетными периодами признается каждый квартал. Оплата должна составлять не менее четвертой части от общей суммы годового расчета.

Отражение в учете налога или авансового платежа зависит от принятых положений в учетной политике. При этом кредит счета выбирается на общих основаниях ― 68 с субсчетом «Расчеты по транспортному налогу».

Счет дебета по начисленному налогу зависит от того, как организация отражает подобные расходы. Суммы полученного транспортного налога могут быть отнесены:

- На 20 счет, то есть непосредственно на основные производственные затраты;

- На 44 счет (расходы на продажу) в торговых организациях;

- На счет 91 ― найти отражение в составе прочих расходов.

Расчеты по земельному налогу.

Расчеты по земельному налогу отражаются в бухгалтерском (бюджетном) учете с применением счета 0 303 13 000.

Общие принципы исчисления земельного налога установлены гл. 31 НК РФ. При этом, поскольку данный налог относится к категории местных, он вводится в действие нормативными актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (далее – местные законы, представительные органы). Устанавливая налог, представительные органы утверждают налоговые ставки (в пределах, установленных гл. 31 НК РФ), порядок и сроки его уплаты.

Кроме того, местными законами могут быть установлены налоговые льготы, необходимость внесения авансовых платежей по налогу и прочие особенности исчисления и уплаты земельного налога.

Государственные (муниципальные) учреждения, обладающие земельными участками на праве постоянного (бессрочного) пользования, признаются плательщиками земельного налога на основании п. 1 ст. 388 НК РФ.

В отношении земельных участков, полученных по договору безвозмездного пользования или договору аренды, учреждения налогоплательщиками не признаются (п. 2 ст. 388 НК РФ).

Земельный налог рассчитывается в отношении каждого земельного участка исходя из его кадастровой стоимости, внесенной в Единый государственный реестр недвижимости и подлежащей применению с 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ).

Сумма налога исчисляется по истечении налогового периода (календарного года). Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по окончании I, II и III квартала текущего налогового периода (п. 1, 6 ст. 396 НК РФ).

Операции по начислению и перечислению в бюджет земельного налога отражаются в бухгалтерском (бюджетном) учете следующим образом:

|

Содержание операции |

Казенные учреждения |

Бюджетные (автономные) учреждения |

||

|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Начислен налог на имущество |

1 401 20 291 1 109 xx 291 |

1 303 13 731 |

0 401 20 291 0 109 xx 291 |

0 303 13 731 |

|

Уплачен налог в бюджет |

1 303 13 831 |

1 304 05 291 |

0 303 13 831 |

0 201 11 610

забалансовый счет 18 (КВР 851 / |

За 2018 год автономное учреждение культуры начислило земельный налог в сумме 4 000 руб. Расходы на его выплату отнесены на затраты по содержанию недвижимого имущества. Операции осуществляются в рамках деятельности по выполнению госзадания.

В бухгалтерском учете учреждения на основании Инструкции № 183н будут составлены следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислен земельный налог (на основании бухгалтерской справки с приложением налоговой декларации) |

4 401 20 291 |

4 303 13 731 |

4 000 |

|

Перечислен налог в бюджет |

4 303 13 831 |

4 201 11 610

забалансовый счет 18 (КВР 851 / |

4 000 |

Общие положения по регламенту транспортного налога

Данный вид налогообложения относится к местному, ввиду чего для расчета используется только законодательство субъекта федерации. Владелец ТС оплачивает налог на владение автомобилем или иным видом транспорта, однако описываемый в статье вычет имеет совершенно другие основания. Проводка по транспортному налогу должна соответствовать регламенту 28 главы НК РФ. Элементы налогообложения здесь делятся на два вида:

- Субъекты – лица, которые платят налог. К их числу относятся как физические, так и юридические лица. Конкретный перечень налогоплательщиков приведен в статье 357. Здесь же указывается информация, что вычетами облагаются только владельцы ТС. То есть, если лицо является водителем в частной фирме, однако не содержит собственное авто, оно не обязано выплачивать издержки за пользование дорогами.

- Объекты – непосредственно ТС различного типа, включая мотоциклы, яхты, автобусы и прочее. Полный список приведен в статье 358 НК РФ. Во втором пункте того же регламента указываются те виды ТС, которые не обязательно рассматривать при бухучете транспортного налога.

Процесс налогообложения и расчета ставки изменяется в зависимости от субъекта и объекта. Влияние на сумму оказывает вид транспорта, его мощность и прочие технические характеристики. Для физических лиц исчисление суммы производится представителями налоговых органов, в компаниях этим занимаются бухгалтера и финансовый отдел.

Отражение в учете сумм транспортного налога

ОТРАЖЕНИЕ СУММЫ НАЛОГА В БУХГАЛТЕРСКОМ УЧЕТЕ

В бухгалтерском учете сумма начисленного транспортного налога в зависимости от учетной политики, принятой организацией, может являться:

ü либо расходом по обычным видам деятельности на основании пункта 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н (далее — ПБУ 10/99);

ü либо прочими расходами согласно пункту 11 ПБУ 10/99.

Если учетной политикой организации будет установлено, что сумма начисленного транспортного налога является расходом по обычным видам деятельности, то сумма налога будет отражаться по дебету счетов учета затрат на производство или расходов на продажу (20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

Если же будет установлено, что сумма транспортного налога относится в состав прочих расходов, то отражать сумму налога следует на счете 91 «Прочие доходы и расходы».

Для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», предназначен счет 68 «Расчеты по налогам и сборам». Для учета транспортного налога на счете 68 необходимо открыть отдельный субсчет «Расчеты по транспортному налогу».

Сумма исчисленного налога будет отражаться по кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу».

Уплата в бюджет суммы налога отражается по дебету счета 68 и кредиту счета 51 «Расчетные счета».

УЧЕТ СУММЫ НАЛОГА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

В целях налогообложения прибыли сумма транспортного налога будет относиться к прочим расходам, связанным с производством и реализацией, на основании подпункта 1 пункта 1 статьи 264 НК РФ:

«1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

1) суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством Российской Федерации порядке, за исключением перечисленных в статье 270 настоящего Кодекса».

Напомним, что в статье 270 НК РФ перечислены расходы, не учитываемые в целях налогообложения прибыли.

Порядок признания расходов зависит от метода признания расходов в целях налогообложения, выбранного налогоплательщиком и закрепленного в приказе об учетной политике.

Порядок признания расходов при методе начисления установлен статьей 272 НК РФ. Пунктом 1 статьи 272 НК РФ установлено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Датой осуществления прочих расходов в виде сумм налогов (авансовых платежей по налогам) согласно пункту 7 статьи 272 НК РФ признается дата начисления налогов (сборов).

Если налогоплательщик определяет расходы по методу начисления, ему следует руководствоваться статьей 318 НК РФ, устанавливающей порядок определения расходов на производство и реализацию. Расходы, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые расходы и косвенные расходы. В учетной политике для целей налогообложения налогоплательщик самостоятельно определяет перечень прямых расходов. Все иные расходы, не включенные в состав прямых, относятся к косвенным расходам, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ.

Порядок определения расходов при кассовом методе установлен статьей 273 НК РФ. Организации (за исключением банков) имеют право на определение даты осуществления расхода по кассовому методу при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций (без налога на добавленную стоимость) не превысила одного миллиона рублей за каждый квартал.

Расходами налогоплательщика признаются затраты после их фактической оплаты. Расходы на уплату налогов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком.

Как транспортный сбор отражается в налоговом учёте?

В соответствии с пунктом 1 статьи 264 Налогового кодекса РФ при определении налога на прибыль транспортный сбор необходимо включать в состав прочих расходов предприятия (на производство и реализацию). Затраты организации на авансовые платежи подтверждают первичные документы:

- расчёты величины предварительных выплат;

- налоговые регистры.

- бухгалтерские справки;

Документы могут иметь разную форму и наименование.

Рекомендуем прочесть: Налоговый кодекс 28 глава транспортный налог

Главное требование к оформлению – наличие реквизитов юридического лица и соответствие нормативным актам. Для небольших организаций и индивидуальных предпринимателей предусмотрена упрощённая система налогообложения (УСН).

Такой режим облегчает работу малого и среднего бизнеса и обладает специфическими особенностями расчёта налогов. Упрощённый метод ведения деятельности разрешает не платить следующие виды налогов:

- на доходы ИП или прибыль юридического лица;

- НДС.

- на имущество;

Индивидуальные предприниматели на УСНО уплачивают транспортные сборы наравне с обычными гражданами, имеющими личные автомобили.

Авансовые квартальные платежи с них не взимаются. Размер пошлины для ИП определяют специалисты налоговой инспекции. Начисление налога на транспорт для организаций, выбравших упрощённую систему, характеризуется следующими свойствами:

- расчёт производится для каждого зарегистрированного автомобиля;

- обязательное перечисление авансового платежа;

- бухгалтер самостоятельно определяет величину налога;

- оформление налоговой декларации.

Индивидуальные предприниматели, основным видом деятельности которых выступают услуги перевозки, до 2021 года могут использовать принцип единого налога на вменённый доход (ЕНВД).

При этом ИП достаточно вести учёт доходов (расходов) в специальных книгах без привлечения бухгалтера. ЕНВД и налог на транспортное средство являются разными видами государственных сборов.

Поэтому необходимо рассчитывать и перечислять денежные средства по двум расходным статьям. Если предприятие использует в работе тяжёлые автомобили массой больше 12 тонн, оно оплачивает вред, причиняемый дорожному покрытию.

Денежные средства взимаются специальной системой «Платон».

Плата рассчитывается автоматически и зависит от дальности маршрута.

На законодательном уровне закреплена возможность вычета по транспортному налогу в зависимости от суммы, перечисленной в «Платон». При превышении размера платы над налоговым сбором предприятие не переводит денежные средства в местный бюджет.

Оставшаяся часть включается в состав налога на прибыль. При этом юридическое лицо при взаимодействии с системой «Платон» не должно вносить авансовые платежи.

Например, транспортный налог за 2020 год определён в размере 50 тысяч рублей. За причинение вреда дорогам страны предприятие перечислило 42 тысячи рублей. Следовательно, платёж в бюджет региона составить 7 тысяч рублей (50000 – 42000).

В налоговой декларации суммы налога по упрощённому виду показываются в общих затратах с нарастанием по каждому кварталу.