Транспортный налог для юридических лиц в 2020 году

Содержание:

- Какие сроки по уплате авансов установлены?

- С какого момента начисляется транспортный налог для физических лиц

- Что делать, если не пришел налог?

- Сроки оплаты транспортного налога организациями

- Что грозит налогоплательщику в случае несвоевременной уплаты транспортного налога за 3 квартал 2020 года

- С какого месяца начисляется транспортный налог

- Начисление транспортного налога: порядок для физических лиц

- Транспортный налог для физических лиц: ставка, расчет, оплата, сроки уплаты

- Начисление транспортного налога на машину

- Как рассчитывается и уплачивается транспортный налог юр лицами

- В какие сроки нужно оплатить транспортный налог?

- Какой транспортный налог нужно платить за неполный месяц

- Что будет, если вовремя не оплатить транспортный налог

- Как оплатить транспортный налог через WebMoney

- Как и где можно воспользоваться правом получить льготы

- Льготы для участников особых зон

Какие сроки по уплате авансов установлены?

Предварительные платежи уплачиваются в течение месяца, в некоторых законодательных актах указано, что зачисление средств должно осуществляться в последний рабочий день. Соответственно днем уплаты налога является дата передачи платежки в финансовое учреждение, следует внимательно следить за сроками, чтобы вовремя сделать платеж. Есть возможность сделать платеж днем позже, при условии передачи платежного документа до момента закрытия межбанковских расчетов.

При несвоевременном перечислении денежных средств налоговые инспектора посчитают пени за просроченные дни, сюда входят праздники, выходные. Отсчитываться они будут с дня, следующего за граничным сроком оплаты и до уплаты аванса плательщиком налога. Уплатить пени нужно вместе с последующим авансом или сразу, после обнаружения просрочки предприятием. Штраф за просроченный аванс отсутствует в законе.

Формула расчета 1/300*СР*СЗ*Д:

- СР – указывает ставку рефинансирования;

- СЗ – отражает задолженность плательщика по авансу;

- Д – число дней.

С какого момента начисляется транспортный налог для физических лиц

Транспортный Транспортный налог обязаны уплачивать все собственники транспортных средств. Данный является региональным и уплачивается в том субъекте, где зарегистрировано ТС.

налог включает такие элементы как объект налогообложения, налоговая база, налоговый период и порядок начисления. О каждом пункте мы поговорим подробнее.

Объектом налогообложения для начисления налога являются транспортные средства.

Транспортный налог в г

Москве в 2021 г. Порядок, ставки и сроки уплаты на 2021 г.

утверждены Законом г. Москвы от 09.07.2008 № 33 «О налоге» (с соответствующими изменениями и дополнениями, действующими в 2019 г.).

за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

С какого времени начисляется транспортный налог

С какого времени начисляется транспортный Здравствуйте! У мнея вопрос: С какого момента исчисляется срок владения автомобилем для подачи налоговой декларации?

С момента подписания договора купли-продажи или с момента постановки его на учет? 17 Марта 2014, 15:38 Катерина, г.

Москва Я купила машину по договору заключенному в простой письменной форме 4 марта 2009года, на учет поставила 10 марта 2009года.

Онлайн журнал для бухгалтера

Онлайн журнал для бухгалтера

Многие владельцы авто грешат непогашенной задолженностью по налогу на свой транспорт.

В этом случае срок давности по играет решающую роль.

Расскажем, сколько инспекция может выжидать. Для любых правонарушений имеет значение срок давности по ним.

Транспортный налог в 2021 году

Транспортный налог в 2021 году в отличии от имущественного и земельного, является региональным, т.е.

он платится в бюджет субъектов России на территории которых он установлен.

Транспортный налог необходимо платить лицам, на которых зарегистрированы автомобили или другие транспортные средства оборудованные двигателем (мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы).

С какого срока не берут при продаже машины транспортный налог

С какого срока не берут при продаже машины транспортный налог С 2019 года дата, с которой начисляется налог на имущество по кадастровой стоимости, будет определяться по следующим правилам: если право собственности на объект возникнет до 15-го числа, налог начисляется с начала этого месяца; если после 15-го числа, начисляется с начала следующего месяца. Выходит, что в случае смены собственника автомобиля налог должен заплатить как прежний, так и новый владелец ТС исходя из количества полных месяцев, в течение которых средство было зарегистрировано на каждого из них.

Крайний срок уплаты транспортного налога в 2021 году

Крайний срок уплаты налога в 2021 году — до какого числа нужно оплатить на автомобиль физическим лицам. В сегодняшней статье мы постараемся разобраться в том, какой порядок уплаты транспортного физическими и юридическими лицами, а также крайний срок для проведения оплаты.

Срок оплаты на автомобиль для физических лиц в 2021 году 1 и 2 статьи 357 НК РФ: По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности.

Уточнение клиента

Я купила машину по договору заключенному в простой письменной форме 4 марта 2009года, на учет поставила 10 марта 2009года. Сняла с учета и продала в один день 06 марта 2012года. Сколько я ей владела? в одном из ответов есть следующееСтатья 223. Момент возникновения права собственности у приобретателя по договору

1. Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором.

2. В случаях, когда отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации, если иное не установлено законом.

пункт 2 ко мне относится?

17 Марта 2014, 15:57

Что делать, если не пришел налог?

Если время прошло, а письмо так и не поступило, необходимо уточнить в налоговом органе факт принадлежности имущества гражданину. Для этого потребуется обратиться в орган ФНС по месту жительства с паспортом и поинтересоваться объектами собственности, которые находятся в базах налоговой. При отсутствии сведений об автомобиле нужно предоставить документы, подтверждающие право собственности.

Данные об объектах движимого и недвижимого имущества содержатся также в личном кабинете налогоплательщика. При обнаружении расхождений необходимо заблаговременно обращаться в налоговый орган с соответствующими документами.

Напомним, что отсутствие уведомления не освобождает плательщика от обязанности вносить налоги в бюджет своевременно. Чтобы избежать штрафных санкций, следует заблаговременно позаботиться о том, чтобы получить расчет суммы к уплате. Недобросовестному владельцу авто могут грозить следующие меры:

- пени за каждый день просрочки (по 1/300 ставки рефинансирования ЦБ за день);

- штрафные санкции в размере 20% от недополученной бюджетом суммы налога;

- в более тяжких случаях ФНС прибегает к взысканию через судебных приставов. Тогда может быть наложен арест на автомобиль.

Распространенная ситуация, когда после продажи машины бывшему владельцу пришло уведомление об уплате транспортного налога. В этом случае Вам необходимо оплатить налог за период до продажи автомобиля.

Если же транспорт продан ранее, а налоговое уведомление поступило, то необходимо уточнить сведения в налоговой инспекции. Вполне возможно, что произошел сбой при передаче данных из ГИБДД и налог рассчитан ошибочно. Представьте в ГИБДД и ФНС документы о том, что машина продана и снята с регистрационного учета.

При утере квитанции можно получить ее повторно при личном обращении в налоговый орган или распечатать в личном кабинете плательщика на официальном сайте ФНС. Также с жизненной ситуацией для решения вопроса можете обратиться в налоговый орган.

Сроки оплаты транспортного налога организациями

Юридические лица (организации) обязаны оплачивать налог на транспорт до первых чисел февраля каждого года. Конкретные сроки отличаются в зависимости от региона. Им разрешается оплачивать налог единовременным платежом или в рамках ежеквартальных авансовых платежей. К примеру, за 2021 год авансовые платежи будут сделаны в 1, 2 и 3 квартале 2021 года. Последний платеж будет погашен в первом месяце 2021 года (за 4 квартал 2021 года).

Конкретные сроки перечисления в налоговую инспекцию авансовых платежей устанавливают также местные власти.

Если авансовые платежи были просрочены, то организации будут начислены пени, величина которых зависит от времени просрочки. Если же вовремя не будет подана налоговая декларация, то компанию в скором времени ожидают крупные штрафы. Выяснять причину, по которой налоговые отчеты не были переданы вовремя, а также определять размер штрафов, будет специальная комиссия, включающая в себя представителей обеих сторон (налоговой инспекции и юридического лица).

Что грозит налогоплательщику в случае несвоевременной уплаты транспортного налога за 3 квартал 2020 года

Любая просрочка, связанная с уплатой в бюджет налоговых обязательств, чревата наложением санкций на налогоплательщика.

Если задержать уплату транспортного налога, исчисленного по итогам налогового периода — года, то налоговые органы накажут налогоплательщика штрафом в размере 20% от суммы налога и начислением пеней. Однако в случае задержки авансового платежа по налогу ответственность в виде штрафа не наступает. Наказание в этом случае предусматривается исключительно в виде пеней.

С 2017 года порядок начисления пеней для юридических лиц несколько изменился. Теперь при просрочке налогового платежа на 30 дней пени начисляются в размере 1/300 ставки рефинансирования от суммы просроченной задолженности за каждый день просрочки, а начиная с 31-го дня пени будут начислены исходя из 1/150 ставки рефинансирования.

Рассчитать сумму пеней к уплате вам поможет наш калькулятор.

Таким образом, если юридическое лицо опоздает с перечислением аванса за 3 квартал в бюджет, ему грозят лишь пени на сумму недоимки.

ОБРАТИТЕ ВНИМАНИЕ! Для физических лиц действует иной порядок расчета пеней. Независимо от количества дней просрочки они будут насчитываться исходя из 1/300 ставки рефинансирования

Обо всех видах налоговой ответственности, предусмотренной российским законодательством, читайте в материалах нашей специальной рубрики.

С какого месяца начисляется транспортный налог

В соответствии с п. 1 ст. 360 НК РФ налоговый период по транспортному налогу составляет 1 год.

ВАЖНО! Согласно п. 1 ст

55 НК РФ налоговым периодом называется промежуток времени, по истечении которого налог рассчитывается и вносится в бюджет. Для всех владельцев автомобилей, мотоциклов и иных транспортных средств этот временной отрезок одинаков. От марки транспорта, мощности двигателя или иных характеристик он не зависит.

Об особенностях, связанных с уплатой и расчетом ТН, вы узнаете из этой статьи. Особенностью транспортного налога является наличие или отсутствие отчетных периодов в разных регионах нашей страны. 3 ст. 360 НК РФ)

Начисление транспортного налога: порядок для физических лиц

Начинать интересоваться, почему, в каком размере и как начисляется налог на машину, всегда следует с законодательной базы.

Таким образом, отличить ТС, что является объектом налогообложения будет не сложно, тем более, что в законе есть четкие указания, относительно этого.

Для того, чтобы узнать начисленный транспортный налог еще до того, как вам придет платежка, можно рассчитать его самостоятельно и получить результаты. Специалисты НС обычно применяют стандартную формулу, по которой и производят подсчет суммы.

Транспортный налог для физических лиц: ставка, расчет, оплата, сроки уплаты

Транспортный налог — это налог, сталкиваясь непосредственно расчетом и уплатой которого, большинство автовладельцев начинают задавать самые разные вопросы: кто платит, когда платят, в каком размере и пр.

Попробуем разобраться в процедуре транспортного сбора, а также ответить на часто встречающиеся вопросы налогоплательщиков, в том числе по поводу взыскания задолженности по транспортному налогу и сроков давности по таким взысканиям.

Это сведения о постановке на регистрационный учет новых автомобилей и снятии с учета утилизированных, информация о сделках купли-продажи с ТС.

Начисление транспортного налога на машину

Оплата транспортного налога – установленная законодательством обязанность каждого владельца автомобиля.

Как начисляется транспортный налог на машину, какие формулы для этого используются и существуют ли какие-то льготы, узнаем ниже.

Налог будет начисляться на следующие виды автотранспортной техники: Не будут облагаться налогом следующие виды транспорта: В Московском регионе не уплачивают налог организации, являющиеся владельцами автобусов и других транспортных средств, путешествующих по утвержденным общегородским маршрутам общественного транспорта.

Как рассчитывается и уплачивается транспортный налог юр лицами

Разные компании непременно выступают плательщиками многочисленных налогов. Если они пользуются во время работы автомобилями или иными средствами передвижения, то за них в бюджет перечисляется транспортный налог.

Важно! Формула для расчета данного вида налога считается достаточно простой, так как надо только правильно определить налогооблагаемую базу, после чего она умножается на актуальную ставку налога. Нередко используются во время расчета разные понижающие или повышающие коэффициенты, которые устанавливаются на региональном уровне

В какие сроки нужно оплатить транспортный налог?

Законодательство РФ установило отдельные сроки уплаты транспортного налога физическими лицами в 2021 году до 1 декабря года, следующего за тем, за который налог начисляется. Юридические лица же оплачивают начисленные суммы не позднее 1 февраля. Конкретный срок устанавливается на уровне субъекта РФ.

Чем грозит неуплата транспортного налога в срок? Основным отличием при выплате налога для физических и юридических лиц является тот факт, что первые могут только подавать сведения о приобретении автомобиля, но расчет производит налоговая инспекция.

Юридические лица сами рассчитывают налог.

Основание для выполненных расчетов — Налоговый кодекс.

Расчеты производятся из следующих данных: количество лошадиных сил, налоговая ставка.

Какой транспортный налог нужно платить за неполный месяц

Необходимость оплаты транспортного налога закреплена Налоговым Кодексом РФ (глава 28).

Указанный документ определяет транспортные средства, облагаемые налогом, порядок начисления и оплаты. Согласно документу оплачивать налог на транспортное средство обязаны граждане и юридические организации, владеющие ТС.

Причем автомобиль или иное ТС должны быть зарегистрированы в соответствующих инстанциях.

Что будет, если вовремя не оплатить транспортный налог

ФНС быстро начнет процедуру взыскания задолженности. Если заплатить вовремя транспортный налог гражданин не смог, на адрес его проживания отправят официальное требование. В документе будет указана дата, до которой необходимо погасить задолженность. Если налогоплательщик проигнорировал запрос, взыскание продолжится следующим образом:

- ФНС подаст на должника в суд. Заседание пройдет без вызова сторон.

- На основании судебного приказа с банковского счета должника спишутся деньги. Банк исполнит это требование без уведомления гражданина.

- При отсутствии денег на банковских счетах информация о задолженности будет направлена работодателю. Бухгалтерия при начислении зарплаты часть средств отправит в ФНС.

Еще один важный момент — начисление пени с первого дня просрочки. Она рассчитывается исходя из ставки рефинансирования ЦБ РФ. Если за время просрочки ставка изменилась, то размер пени также будет подкорректирован. Например, с 4 по 6 декабря ставка была 8 %, а с 7 стала 9 %. Гражданин погасил долг 12 декабря. С 4 по 6 пеня будет считаться по 8 %, а далее — по 9 %.

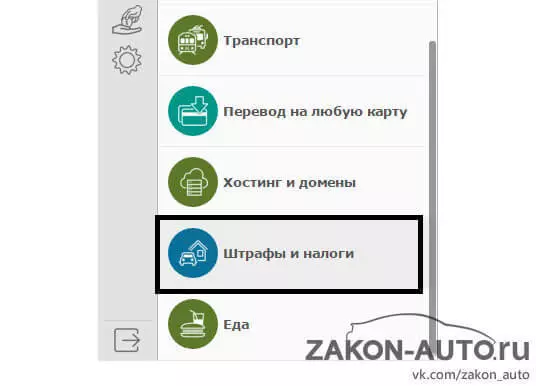

Как оплатить транспортный налог через WebMoney

Если у вас есть кошелек на WebMoney, для оплаты автоналога вы можете воспользоваться им. Для этого заходим в личный кабинет и выбираем слева кнопку «Оплата».

Далее переходим на «Штрафы и налоги».

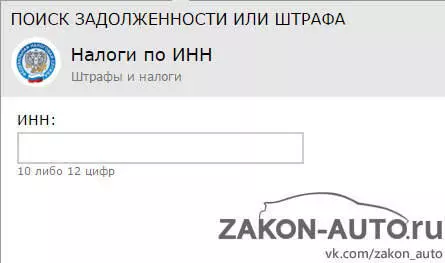

Высветилось окно с возможными вариантами поиска, где необходимо выбрать «Налоги по ИНН» (если вы уже просрочили платеж) или “Налоги по УИН” (чтобы заплатить по квитанции из налоговой). Мы выбираем поиск по ИНН, так как квитанции у нас нет.

Вводим свой идентификационный налоговый номер и нажимаем «Найти».

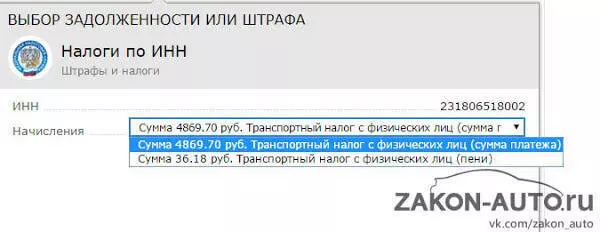

Сервис нашел нашу задолженность и пени. Выбираем оплату суммы налога и нажимаем «Далее».

Оплата производится с кошелька, следовательно, необходимо его заранее пополнить.

Система проведет оплату сразу за все задолженности, то есть за транспортный налог и пеню, поэтому пополнять следует сразу на общую сумму.

Дальше нажимаем «Оплатить». Вам придет SMS-код, который необходимо ввести для подтверждения транзакции.

Как и где можно воспользоваться правом получить льготы

Зайдя на сайт налоговой инспекции, можно узнать положены ли льготы

Узнать о том, какие вы имеете льготы и имеете ли вообще, можно, зайдя на сайт налоговой инспекции или же позвонив по горячей линии. Если оказалось, что вы имеете право получить льготы, и вы хотите реализовать это право, начните с того, что соберите все документы, подтверждающие, что вы входите в категорию граждан, которым положены те или иные льготы. Если вы пенсионер, понадобится ваше пенсионное удостоверение. Если вы многодетная семья, значит нужны будут свидетельства о рождении всех детей.

Копии документов и оригиналы нужно отнести в налоговую инспекцию по месту регистрации объекта, облагаемого налогом. Там же вы должны заполнить заявление с просьбой предоставить вам льготу. Вам нужно подать документы до 1 февраля следующего года. То есть если вы хотите получить льготы на транспортное средство за 2020 год, вам нужно успеть подать заявление до 1 февраля 2020 года.

Никакой конкретной формы для написания заявления законом не предусмотрено. Оно пишется в произвольной форме. Главное, чтобы из вашего заявления было четко понятно, чего именно вы хотите, от кого это заявление, на основании чего вам должны предоставить льготы и на какой именно налог, какое имущество, транспорт, земельный участок.

Если вы идете в инспекцию лично, проведите следующую процедуру, которая подтвердит, что ваше заявление было принято. Напишите заявление в двух экземплярах, одно отдайте инспектору, а на втором настойчиво попросите поставить подпись и штамп с датой, доказывающие, что вы подали заявление именно в этот день. В случае задержек или утери документов вам будет, что предъявить. В заявлении обязательно должно быть указано следующее:

- Кому адресовано заявление (в инспекцию ФНС России по городу такому-то, руководителю инспекции такому-то).

- От кого заявление (от Иванова Николая Ивановича).

- Номер ИНН.

- Серия, номер паспорта, кем и когда выдан.

- Место регистрации и проживания.

- Ваши контактные данные.

- Виды налоговых льгот

Мы привыкли думать, что льгота – это исключительно освобождение от налога или же уменьшение его размера. Но существует несколько видов налоговых льгот:

- Изъятие. Налоговое изъятие заключается в том, что отдельные доходы или же объекты выводятся из оборота налогообложения. Например, некое лицо получает прибыль с той или иной деятельности и имеет право на налоговые льготы. В этом случае прибыль с этой деятельности не облагается налогом. Или же, например, учебное заведение получило оборудование для использования в образовательных целях. Это оборудование выводится из оборота налогообложения.

- Скидка. Налоговая скидка означает, что лицо не освобождается от налога полностью, но имеет возможность сократить налоговую базу на определенный процент. Налоговые скидки обычно касаются доходов физических лиц и прибыли организаций. Так, например, организация уплачивает налоги с прибыли, но тратит часть этой прибыли на благотворительность, помощь учебным организациям, проведение мероприятий по охране природе. В этом случае он может уменьшить налогооблагаемую прибыль на размер потраченных расходов.

- Освобождение. Это полное или частичное освобождение определенной категории граждан от уплаты налога. Например, не взимается налог с доходов, полученных в результате государственных пособий, пенсий, выплат по возмещению ущерба здоровью и т.д.

- Отсрочка. При наличии уважительных причин то или иное лицо может получить отсрочку по уплате налога, но не более, чем на 6 месяцев, не облагаясь при этом штрафами.

- Кредит по налогу. По сути эта льгота несильно отличается от отсрочки. Разница лишь в более длительном сроке (кредит может даваться на срок до 1 года) и процентах.

- Налоговая амнистия. Если по каким-то причинам произошла задержка выплаты налогов, в результате налоговой амнистии лицо имеет право выплатить все просроченные налоги и легализовать вновь свои доходы. При этом государство не преследует нарушителей, возвращая отношения в правовое русло. Обычно нарушителю дается определенный промежуток времени для уплаты всех налогов.

Платить налоги должен каждый гражданин, но если знать особенности работы системы, можно добиться значительного уменьшения налогового бремени.

О налоговых льготах для малого бизнеса с 1 января 2020 — в видеоматериале:

Льготы для участников особых зон

Резиденты особых экономических зон

Компании, работающие в особых – технико-внедренческой и туристско-рекреационной – экономических зонах, которые решением Правительства РФ объединены в кластер, могут воспользоваться льготами по налогу на прибыль. Речь идет о применении ставки 0% к налоговой базе при расчете той части налога, которая подлежит уплате в федеральный бюджет (п. 1.2 ст. 284 НК РФ).

Важным условием для получения налоговых преференций является ведение раздельного учета доходов (расходов) от непосредственно подпадающей подо льготы деятельности, т. е. осуществляемой на территории особой экономической зоны. Утрата статуса резидента технико-внедренческой или туристско-рекреационной особой экономической зоны означает потерю права на использование налоговой преференции (п. 1.2 ст. 284 НК РФ).

Для технико-внедренческой деятельности возможность применения такой льготы завершается с окончанием 2020 года, а в части туристско-рекреационной деятельности она будет действовать до 2023 года (п. 5 ст. 10 закона «О внесении изменений…» от 30.11.2011 № 365-ФЗ).

В 2020 году появилась (п. 1 ст. 1 закона «О внесении изменений…» от 18.07.2017 № 168-ФЗ) льгота в виде ставки 0% по налогу (п. 1.11 ст. 284 НК РФ) для юрлиц, работающих в туристско-рекреационной сфере на территории Дальневосточного округа. Ее применение ограничено периодами 2018-2022 годов и требует выполнения организацией ряда условий (ст. 284.6 НК РФ). Возникновение несоответствия этим условиям потребует восстановления суммы неуплаченного налога и оплаты пеней (п. 5 ст. 284.6 НК РФ).

Для применения с начала 2020 года введена (п. 2 ст. 1 закона «О внесении изменений…» от 27.11.2017 № 348-ФЗ) также льгота для юрлиц, работающих в особых зонах, но в сферах, отличающихся от указанных в п. 1.2 ст. 284 НК РФ. Заключается она в том, что ставка по налогу, предназначенному для федерального бюджета, составляет 2% (п. 1.2-1 ст. 284 НК РФ), а не 3%, по которой большинством компаний должен платиться налог в этот бюджет в 2017-2024годах.

Участники свободной экономической зоны

Льготной ставкой (0%) при уплате налога на прибыль в федеральный бюджет пользуются компании, осуществляющие деятельность в СЭЗ (свободной экономической зоне). Льгота предоставляется на протяжении 10 налоговых периодов с момента получения дохода от продажи товаров по договору о деятельности в СЭЗ (п. 1.7 ст. 284 НК РФ).

Кроме того, субъектами Федерации может устанавливаться пониженная ставка для таких предприятий по уплате налога в местный бюджет (не ниже 13,5%).

Обязательным является ведение раздельного учета доходов (расходов) по видам деятельности, которые осуществляются в СЭЗ и за ее пределами. Причем налогообложение других видов деятельности осуществляется в общем порядке (письмо Минфина от 20.03.2015 № 03-03-10/15503).

О требованиях к регистрам, в которых организуется налоговый учет, читайте в статье «Как вести регистры налогового учета (образец)?».

Участники ТОСЭР

Для компаний – резидентов ТОСЭР (территорий с опережающим социально-экономическим развитием) также предусмотрены преференции – это налог на прибыль (льгота 2014 года) по ставке 0% при уплате налога на прибыль в федеральный бюджет (п. 1.8 ст. 284 НК РФ).

Обязательными условиями для применения льгот являются (ст. 284.4 НК РФ):

- Госрегистрация юрлица на ТОСЭР.

- Отсутствие обособленных подразделений за пределами зоны ТОСЭР.

- Неиспользование налогоплательщиком специальных налоговых режимов.

- Невхождение резидента ТОСЭР в состав консолидированных групп налогоплательщиков.

- Отсутствие деятельности в качестве страховщика, банка, НКО, клиринговой компании, негосударственного пенсионного фонда или участника-профессионала на рынке ценных бумаг.

- Отсутствие статуса участника СЭЗ и/или региональных инвестпроектов.

- Обеспечение не менее 90% своих доходов за счет деятельности, осуществляемой в рамках соглашения о работе в ТОСЭР.

- Обеспечение раздельного учета доходов по видам деятельности при исполнении соглашения о работе в ТОСЭР и по другим.

Льготы по уплате налога в федеральный бюджет (ставка 0%) сохраняются на протяжении 5 лет с момента получения первой прибыли по соглашению о работе в ТОСЭР. Имеется также льгота по уплате налога в бюджет субъекта федерации: на протяжении первых 5 лет – максимум 5%, и на протяжении следующих 5 лет – минимум 10%. Причем право на применение льготы не исчезает в случае отсутствия прибыли в течение 3 следующих подряд налоговых периодов (с 2020 года их число при определенных условиях может достигать 9, ст. 1 закона «О внесении изменения…» от 27.11.2017 № 339-ФЗ) и будет использовано по истечении этих периодов (п. 5 ст. 284.4 НК РФ).