Акт списания и м-29 для конфигурации «1с. бухгалтерия предприятия» ред. 2.0 и 3.0

Содержание:

М 29 списание материалов — адвокат

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах.

Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

https://youtube.com/watch?v=oA8zn4YPLXw

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Как провести списание материалов по форме М-29 :

Производство строительных работ – довольно трудоёмкий процесс, в котором используется масса материалов. Для правильного учёта себестоимости проводимых работ и для контроля остатков используется специальная форма М-29.

Как списываются материалы при проведении строительных работ

Проведение строительных работ всегда тесно связано со строгим учётом расходуемых материалов. От их стоимости зависит себестоимость возводимых объектов, а также заработная плата рабочих. Списание сырья может иметь различный документооборот, так как каждая материальная ценность имеет своё назначение.

Стоимость и количество материалов, которые будут использованы в определённом проекте, закладываются в сметной документации. Также прописываются нормы отпуска ценностей в работу. Для соблюдения заложенных норм в бухгалтерском учёте существует специальный регистр, в котором отражается выбытие расходных ценностей в монтаж.

Форма для учёта списанных материалов

Для сопоставления реального расхода материалов со сметными расчётами в строительстве используется форма 29 «Списание материалов».

На основании такого регистра в бухгалтерии составляются общие оборотные ведомости, по которым рассчитывается общая себестоимость работ. На каждый строительный объект положен отдельный документ.

Ответственным лицом за ведение такого регистра назначается прораб или начальник участка. Если номенклатура довольно большая, то к форме прилагаются дополнительные листы.

Правила заполнения отчёта о расходе основных материалов

Списание сырья по форме М-29 является обязательным. В первом разделе отчёта заполняется нормативная потребность в использовании материалов, а во втором сопоставляются данные реальных затрат со сметным нормативом.

Информацию по первому разделу заполняют работники производственно-технического отдела перед началом строительных работ, а за вторую часть формы отвечает начальник участка.

Ежемесячно сотрудники производственно-технического отдела проверяют отчёт на предмет соблюдения норм расхода. Правомерное списание материалов утверждается главой строительной фирмы и в течение трёх дней возвращается в работу на объект для дальнейшего заполнения.

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Роль комплектовочной карты при производстве строительных работ

В табличную часть карты вносятся материалы, которые предварительно подразделяются на группы (кровельные, монтажные, стеновые и т. д.). Количественная маркировка некоторых видов записывается через дробь. Например, в квадратных метрах и штуках.

Накладные расходы, возникающие во время строительного процесса, оформляются дополнительной комплектовочной картой. Реестр заполняется по данным формы М-19 и других отгрузочных накладных. Своевременная поставка материалов проверяется ежеквартально.

Если поставка необходимых материалов не удовлетворяет установленный лимит по причине непредвиденных обстоятельств, то дополнительные материалы запрашиваются прорабом на основании объяснительной записки.

Общие сведения

Документ медицинской справки для выезда за границу по форме 082/у необходим для выезда за пределы родины. Иностранным посольствам необходимо удостовериться, что потенциальный гость здоров или не является угрозой для жителей страны, в которую гражданин планирует поездку.

Справка также потребуется для оформления страховки.

Чтобы российскому гражданину получить лист медицинской справки для выезда за границу по форме 082/у нужно пройти два этапа подготовки. Первый — это прохождение обследований у врачей. К списку обязательных специалистов относят:

- стоматолога;

- терапевта;

- ЛОРа;

- психиатра-нарколога;

- хирурга;

- гинеколога или уролога;

- офтальмолога;

- дерматолога.

Приведенный список может быть расширен. Все зависит от требований конкретной страны. При планировании поездки в азиатские, африканские и прочие экзотические страны, скорее всего, придется посетить большее количество врачей. Точный перечень будет указан в условиях, прилагаемых к оформлению визы.

Также потенциальному туристу надо сдать лабораторные анализы:

- крови (клинический анализ);

- на содержание сахара в крови;

- на венерические заболевания (сифилис и ВИЧ, иногда другие заболевания — по требованию конкретной визы);

- анализ мочи (общий);

- флюорография;

- УЗИ брюшной полости.

Также у терапевта надо получить заключение об общем состоянии здоровья и наличии или отсутствии хронических заболеваний.

Выданная схема медицинской справки для выезда за границу по форме 082/у будет действительна в течение полугода (6 месяцев) начиная с даты оформления. Для туристов такого срока, как правило, достаточно.

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

- номенклатурный номер материалов,

- их наименование,

- цена за единицу измерения,

- единица измерения (штуки, килограммы, литры, метры и т.д.).

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

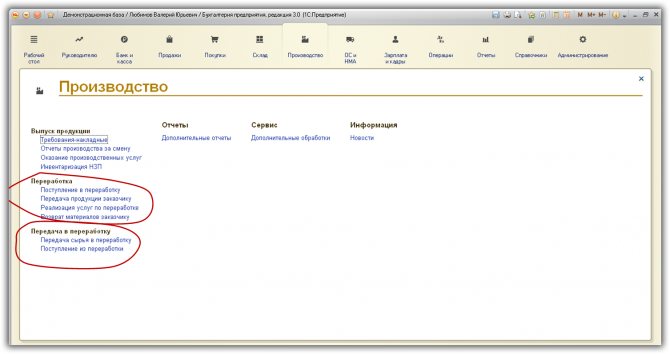

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Списание МБП в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Подробнее Конструктор учетной политики

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

Передачу материалов на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Изучить подробнее Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Главная страница / Программы / Файловый архив

Благотворительное (добровольное) пожертвование, поддержка для развития веб-сайта (Visa или MasterCard, Яндекс.Денги и WebMoney, Терминалы оплаты).Посетители сайта, перед тем как скачать документы и программы, пройдите, пожалуйста, регистрацию! Регистрация не займет много времени, но гарантирует Вам получение на Вашу электронную почту все сведения о НОВЫХ документах и программах, которые очень полезны будут для Вас. Группировка данных по ключевым словам (структуризация сайта): Этот документ связан со следующими файлами/документами: Бесплатные программы в помощь Строителям и Сметчикам Инженер-сметчик должен ЗНАТЬ Исполнительная документация в строительстве Исходно-разрешительная документация (ИРД) Контроль качества СМР (Надзор) Все теги Справочное пособие Справочное пособие Справочное пособие Форма М-29.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

М 29 форма, образец

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

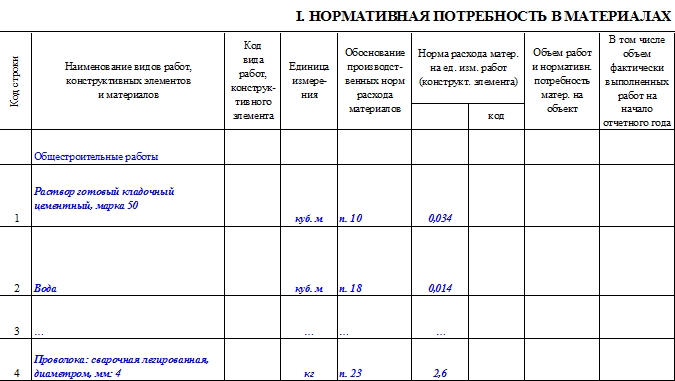

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

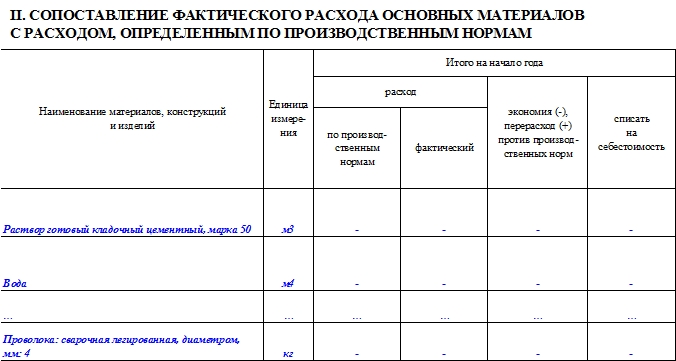

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

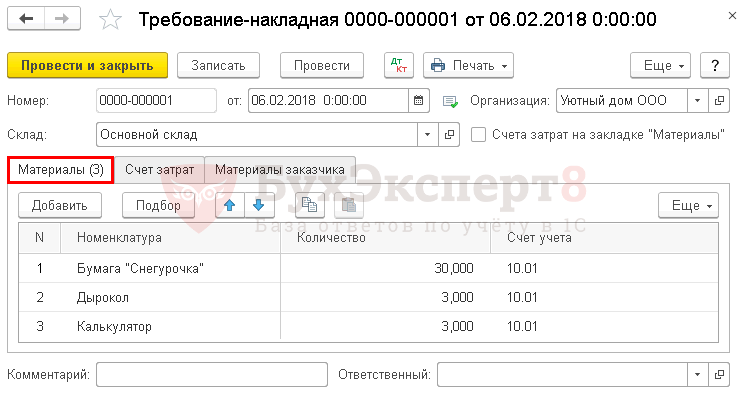

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

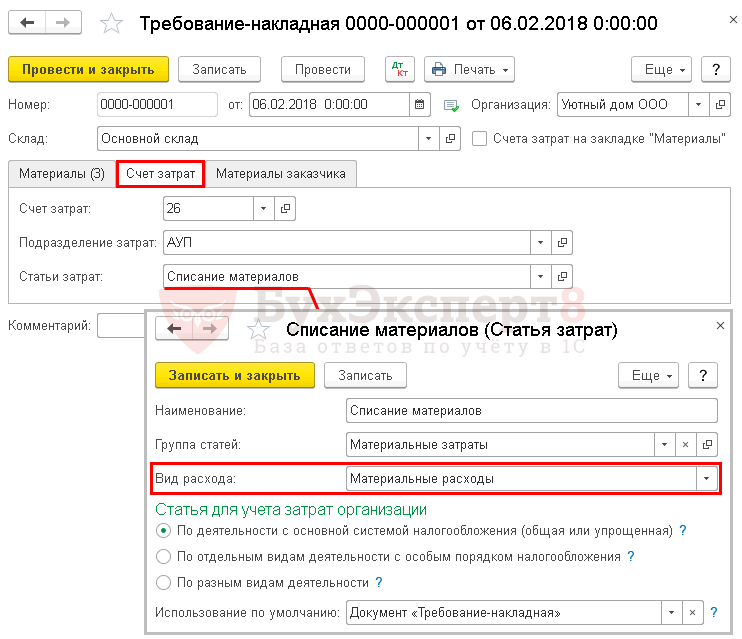

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

Дт Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводку:

Дт Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

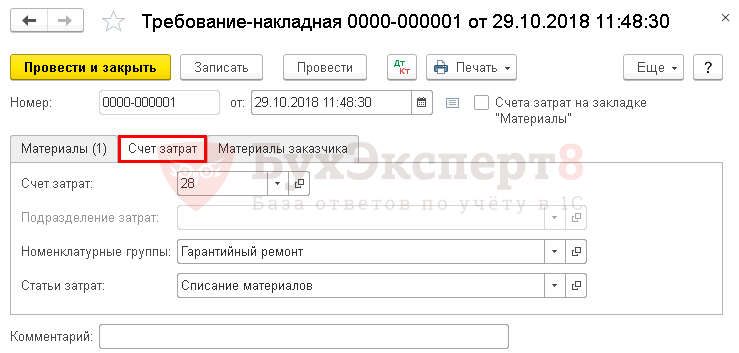

Нюансы: списание запчастей

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

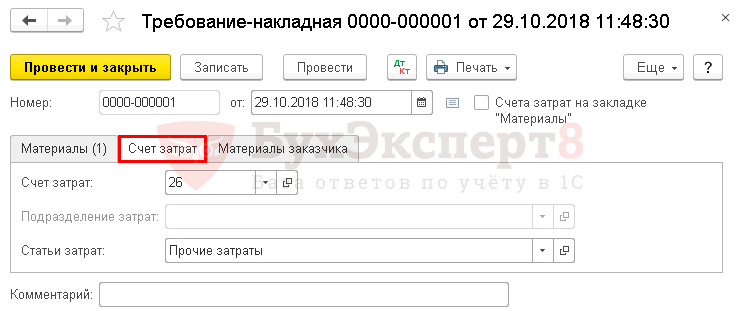

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Инструкция по заполнению

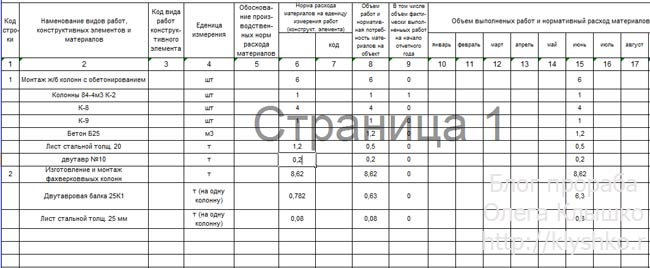

Форма состоит из двух разделов. Общий объем практически неограничен, так как имеется возможность добавить дополнительные листы. Для заполнения используются данные следующих документов:

- Журнал работ, содержащий информацию о фактически произведенных работах на объекте;

- Сметы с расчетными данными запланированных норм стройматериалов;

- Документы, отражающие первичные сведения учета стройматериалов.

Обратите внимание! В первый раздел формы вносятся сведения касательно общих объемов работ и требуемые объемы стройматериалов на их выполнение. Во втором разделе сопоставляется запланированный расход с произведенным в ходе строительства.

Первый раздел частично заполняется инженерами ПТО – вносятся сведения о виде запланированных работ и материалах, которые будут использованы в ходе выполнения конкретного вида работ. Конкретизируются единицы измерения, применяемые к указанным стройматериалам. На второй странице ведомости вносятся данные, соответствующие израсходованному объему. Данная информация заполняется прорабом, руководящим строительством, по итогу каждого отчетного месяца.

Во втором разделе ведомости происходит сопоставление запланированного расхода с реально произведенным. От фактических данных израсходованных стройматериалов отнимается их первоначально запланированная величина, остаток вносится со знаком «плюс» или «минус», в зависимости от того, имели ли место перерасход или экономия. При наличии перерасхода стройматериалов от прораба требуется написание объяснительной, обосновывающей излишне произведенные затраты.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани