Средний бизнес: критерии

Содержание:

Малый, средний и крупный бизнес — сравнение критериев 2020 года

Микропредприятия, малый и средний бизнес следует разграничивать между собой. Также необходимо четко определять границы между названными лицами и крупным бизнесом, т. к. это имеет значение для оценки наличия или отсутствия прав на меры поддержки, установленные законом № 209-ФЗ.

Очевидно, что если фигурант не подпадает под условия, определенные в ст. 4 закона № 209-ФЗ, то внести его в реестр субъектов МСП нельзя. Таким образом, к крупному бизнесу можно отнести коммерсантов:

- не отвечающих хотя бы одному из требований, перечисленных в п. 1 ч. 1.1 ст. 4 того же закона;

- имеющих коллектив, среднесписочная численность которого превышает 250 единиц;

- имеющих доход за прошедший период более 2 млрд руб.

***

Таким образом, в отношении среднего и малого бизнеса критерии в 2020 году, так же как и ранее, четко регламентированы законом № 209-ФЗ, что дает возможность четко разграничить субъектов предпринимательства между собой. Так как положения данного закона достаточно сложны для понимания, в статье мы изложили их в доступной форме.

Больше полезной информации — в рубрике «Бизнес».

- Закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

- Постановление Правительства РФ «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» от 04.04.2016 № 265

- Постановление Правительства РФ «О предельном значении среднесписочной численности работников за предшествующий календарный год для средних предприятий — хозяйственных обществ, хозяйственных партнерств, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере легкой промышленности, и об утверждении Правил формирования перечня хозяйственных обществ, хозяйственных партнерств…» от 22.11.2017 № 1412

- Постановление Правительства РФ «Об утверждении Правил включения юридических лиц в перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», для целей статьи 4 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 08.12.2014 № 1335

- Определение Верховного Суда РФ от 19.10.2017 № 305-КГ17-16725 по делу № А40-216724/2016

- Постановление Девятого арбитражного апелляционного суда от 19.07.2017 № 09АП-20234/2017 по делу № А40-227420/16

- Письмо ФНС России «О направлении разъяснений по вопросам ведения Единого реестра субъектов малого и среднего предпринимательства» от 18.08.2016 № 14-2-04/0870@

Относится ли компания к СМП (пошаговая таблица для определения статуса фирмы)

Рассмотрим алгоритм определения категории компании пошагово.

|

Шаг |

Алгоритм |

|

1. Определяем среднесписочную численность персонала за минувший календарный год |

Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек |

|

2. Вычисляем доход, приобретенный за минувший календарный год от осуществления всех видов деятельности |

Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб. |

|

3. Определяем процент членства иных обществ в уставном фонде компании |

1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%. 2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49% |

Особенности деятельности малого предприятия

Законодательство не устанавливает каких-либо особенностей деятельности субъектов МСП. Соответственно, такие нюансы могут возникать только из-за применения налогоплательщиком тех или иных льгот.

Например, если малое предприятие решит использовать кассовый метод при ведении бухучета, то в этом случае в учете фактически перестанет отражаться дебиторская задолженность. А значит, следить за данным параметром придется на основании информации из других источников.

Кроме того, нужно помнить, что кассовый метод в бухучете вовсе не равнозначен кассовому методу для целей УСН. Так, полученные суммы авансов не формируют бухгалтерские доходы, тогда как при УСН они будут доходом в момент поступления на счет или в кассу (п. 1 ст. НК РФ). Соответственно, такие расхождения тоже нужно учитывать, чтобы не занизить сумму налога или авансовых платежей по нему.

В заключение отметим, что все субъекты малого и среднего предпринимательства должны периодически проверять наличие информации о них в специальном реестре, который ведет ФНС. Исправить неверные сведения можно через форму на сайте службы. И, конечно, необходимо отлеживать основные критерии, которые дают право считаться СМП в 2020 году — выручку, среднесписочную численность и ограничения по составу участников.

Какие предприятия считают коммерческими

Согласно пункту 1 статьи 50 ГК РФ коммерческими организациями признаются: «организации, преследующие извлечение прибыли в качестве основной цели своей деятельности». Коммерческие организации в соответствии с пунктом 2 статьи 50 ГК РФ могут создаваться в виде:

хозяйственных товариществ и обществ;

производственных кооперативов;

государственных и муниципальных унитарных предприятий.

Гражданский кодекс РФ предусматривает возможность создания:

хозяйственных товариществ (пункт 2 статьи 66 ГК РФ) в форме:

а) полного товарищества;

б) товарищества на вере;

хозяйственных обществ (пункт 3 статьи 66 ГК РФ) в форме:

а) общества с ограниченной ответственностью;

б) акционерного общества;

в) общества с дополнительной ответственностью.

В соответствии с положением пункт 1 статьи 66 ГК РФ хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества, а в некоторых случаях, предусмотренных законом, подлежит независимой экспертной проверке (пункт 6 статьи 66 ГК РФ). Хозяйственные товарищества, а также общества с ограниченной и дополнительной ответственностью не вправе выпускать акции.

Производственным кооперативом в соответствии с пункт 1 статьи 107 ГК РФ признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Имущество, находящееся в собственности производственного кооператива, согласно пункту 1 статьи 109 ГК РФ делится на паи его членов в соответствии с уставом кооператива. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иной порядок не предусмотрен законом и уставом кооператива. Согласно пункту 3 статьи 109 ГК РФ кооператив не вправе выпускать акции.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия» (пункт 1 статьи 113 ГК РФ).

Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (пункт 2 статьи 113 ГК РФ).

Единый перечень малых и средних предприятий

ФНС ведет отдельный реестр тех, кто относится к субъектам малого предпринимательства в 2020 году. Для включения в реестр компании или бизнесмену ничего делать не нужно. Перечень формируется инспекцией самостоятельно на основании деклараций и прочей отчетности, полученных от налогоплательщиков.

Проверяйте, включен ли субъект в указанный реестр ФНС, на официальном сайте налоговой. Для проверки достаточно ввести ИНН компании или ИП или иной идентификационный реквизит. Например, ОГРН, ОГРНИП или наименование.

Если сведения на сайте ФНС некорректны, то фирма вправе обратиться в инспекцию с заявкой об изменении информации. Например, расширить сведения, дополнив данные из базы ФНС информацией о производимой продукции, заключенных контрактах, об участии в государственных программах и прочее.

Обратите внимание, если компания или бизнесмен не включены в реестр СМП, то рассчитывать на льготы или дополнительную поддержку от государства бессмысленно. В таком случае придется обратиться в ФНС за разъяснениями, по какой причине фирму не включили в реестр

Микропредприятие: критерии 2021 г

Микропредприятие – это субъект малого бизнеса, соответствующий определенным требованиям. В статье – критерии 2021 года для таких фирм и предпринимателей, а также бесплатные справочники.

Без проблем рассчитываться с сотрудниками помогут следующие документы, их можно скачать:

Микропредприятие – это термин, обозначающий категорию экономического субъекта с точки зрения отнесения его к малому бизнесу.

Фирмы и предприниматели, относящиеся к малым или средним предприятиям, имеют право на господдержку и различные льготы: на упрощенное ведение бухучета и подготовку бухгалтерской отчетности, на работу без установленного лимита по кассе, на участие в системе государственных закупок на льготных условиях, на сниженную налоговую ставку при УСН (в некоторых регионах России)

В связи с этим важное значение имеют по микропредприятиям критерии 2021 года. Они позволяют определить, имеет ли конкретная фирма или предприниматель право воспользоваться господдержкой и льготами

Другие документы по отчетности

Ознакомившись с критериями малого предприятия 2021 таблицей, не забудьте посмотреть следующие документы, они помогут в работе:

Учет малого бизнеса в России

К категории малых или средних предприятий фирмы и предпринимателей относит ФНС. Налоговая служба ведет официальный реестр по малому и среднему бизнесу.

Если юрлицо или предприниматель числятся в реестре, то они имеют право воспользоваться льготами по упрощенному бухгалтерскому учету и отчетности, по принятию участия в госзакупках, по налогу с наличными денежными средствами без кассового лимита и т.д.

Идентифицировать фирмы или предпринимателя в реестре можно по таким реквизитам, как название (или фамилия, имя, отчество), ИНН, место расположения юрлица (место проживания ИП) и т.д.

Кроме того, в составе сведений об экономических субъектах содержится дата их включения в реестр ФНС.

Малое предприятие: критерии отнесения 2021 г

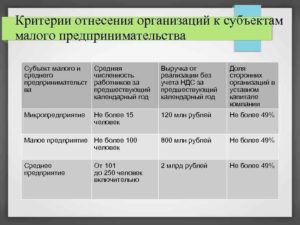

По отнесению фирм и предпринимателей к субъектам малого или среднего бизнеса установлено два основных критерия – по среднему списочному числу работников и по доходам с налоговой точки зрения.

Если фирма или предприниматель соответствуют этим требованиям, то есть количество наемных сотрудников и доходы для целей налогообложения не превышают установленные максимальные значения, то соответствующий экономический субъект может быть внесен ФНС в рееестр. Подробнее об этом читайте в таблице 1.

Таблица 1. Малое предприятие: критерии отнесения 2021 г.

| Малое предприятие: критерии отнесения 2021 г. | Числовое значение |

| Среднее списочное число сотрудников за окончившийся год |

|

| «Налоговые» доходы | Сумма доходов не должна превышать:

|

Кроме того, для хозяйственных обществ (АО и ООО) установлены предельные значения по доле участия в их уставном капитале определенных экономических субъектов. Подробнее об этом читайте в таблице 2.

Таблица 2. Критерии малого предприятия 2021 таблица.

| Критерии малого предприятия 2021 таблица | Числовое значение для ООО | Числовое значение для АО |

| Доля участия в капитале по общей сумме | Владеют 25 процентами или менее:

|

|

Владеют 49 процентами долей или менее:

|

Владеют 49 процентами голосующий акций или менее:

|

По критериям малого предприятия 2021 таблица подразумевает, что к иностранным фирмам, доля владения которых в уставном капитале ООО или голосующими акциями АО не может превышать 49 процентов, относятся офшорные компании и не соответствующие российским требованиям к среднему бизнесу по максимальным предельным показателям средней списочной численности сотрудников и налогооблагаемого дохода.

Микропредприятия: критерии 2021 г

Самыми маленькими с точки зрения количества сотрудников и налогооблагаемых доходов среди субъектов малого бизнеса считаются микропредприятия. Подробнее о лимитах, которым они должны соответствовать, читайте в таблице 3.

Таблица 3. Микропредприятия: критерии 2021 г.

| Микропредприятие: критерии 2021 г. | Числовое значение |

| Среднее списочное число сотрудников за окончившийся год | 15 человек |

| «Налоговые» доходы | Сумма доходов не должна превышать 120 млн р. |

Главные плюсы

Как МСП, так и крупные компании имеют свои достоинства и недостатки.

Перечень плюсов малого бизнеса таков:

- наличие небольшой потребности в первоначальном капитале;

- сравнительно малые расходы во время осуществления предпринимательской деятельности;

- наличие быстрой возможности реагирования на изменения в рыночной сфере;

- наличие относительно быстрой оборачиваемости собственного капитала;

- тенденция роста свободных вакансий, что благотворно влияет на увеличение населенной занятости.

К главным достоинствам среднего предпринимательства относятся:

- создание новых мест трудоустройства;

- высокая продуктивность капиталовложений;

- относительно высокая доходность;

- высокая способность к конкуренции и мобильность.

Крупный бизнес также наделен положительными качествами, а именно:

- способностью по обеспечению экономической стабильности в стране;

- способностью по изменению внешней среды бизнеса;

- возможностью экономить на производственных издержках;

- внедрением в бизнес современных технологий и т.д.

Минусы и риски

Для того чтобы начать строить свой бизнес, предприниматель должен ознакомиться с основными минусами различных предприятий. Например, малое предприятие имеет следующие негативные стороны:

- сравнительно большой уровень риска;

- наличие зависимости от крупного бизнеса;

- наличие низкого профессионального уровня руководителей;

- сложности при получении кредита и субсидий.

Размер первоначального капитала также имеет свое значение. Например, если данный размер велик, то фирма сможет продержаться во время кризисного периода.

Средний бизнес тоже обладает определенными недостатками, а именно:

- наличием жесткой конкуренции и угрозой быть поглащеным крупными компаниями;

- наличие преград и трудностей при получении лицензии и патентов;

- частой нехваткой оборотных денежных средств;

- трудности при получении кредитов, по причине недоверия банков.

Большое предпринимательство также не лишено проблем. Главными минусами данного бизнеса являются наличие:

- избыточной экономической концентрации;

- локализацией хозяйственных отношений;

- блокированием горизонтальных коммерческих связей, не выходящие за рамки определенной компании.

Главные плюсы

Каждая из представленных форм предпринимательства имеет свои достоинства и недостатки. Рассмотрим их по отдельности, чтобы представить полную картину. Превосходство малому бизнесу обеспечивают:

- Небольшой первоначальный капитал. Чтобы открыть компанию, достаточно найти финансовые средства, а затем постепенно увеличивать денежные вливания.

- Небольшие расходы на обслуживание и оплату обязательных платежей, в том числе заработной платы и налоговых отчислений.

- Возможность оперативно реагировать на изменения в экономике страны и адаптироваться к ним без потерь.

- Быстрое возмещение затраченных средств и получение прибыли. В зависимости от сферы деятельности компании, этот срок может составить от полугода до полутора лет.

Малый бизнес в перспективе способен стать средним и крупным, а значит обеспечить наличие новых рабочих мест. При этом плавный заход на рынки позволяет молодым коммерсантам чувствовать себя комфортно.

Что касается среднего учреждения, то его плюсами можно считать:

- Создание большого числа вакансий.

- Высокую продуктивность работы и капиталовложений.

- Хорошую доходность.

- Устойчивость в конкурентной борьбе.

Вместе с тем, на этом этапе предприниматели сталкиваются с большим числом трудностей, но о них мы поговорим несколько позже.

Что касается достоинств крупных фирм, то они принципиально отличаются. Для начала именно такие организации обеспечивают экономическую стабильность своей отрасли и всей страны в целом. Также они могут постоянно вносить в бизнес новые технологии и изменять общую картину коммерции.

Кого считают работниками в малом предприятии

Как было отмечено выше, Законом №88-ФЗ для каждого вида деятельности предусмотрена допустимая средняя численность работников в отчетном периоде. При этом пункт 2 статьи 3 данного Закона о поддержке малого предпринимательства, предусмотрено, что средняя численность работников в этом случае определяется с учетом всех работников малого предприятия, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

Преимущества и недостатки мелкого предпринимательства

Государство создает для среднего и малого бизнеса льготные условия для развития. После внесения в реестр предприятия получают немалые преимущества:

- Льготы по налогам. Разнообразие систем налогообложения позволяет максимально снизить суммы выплат. При совмещении налоговых режимов ставка еще больше снижается. Кроме того, региональные власти также вправе уменьшать размер налогов, чем пользуются предприниматели. С 2015 по 2020 годы действует программа по предоставлению налоговых каникул, позволяющих не вносить выплаты в ФНС в течение первых 2 лет работы.

- Финансовые преимущества. Государство предоставляет малому бизнесу субсидии, гранты, снижение процентов по кредитам.

- Административные льготы. По сравнению с крупными предприятиями маленькие получают послабления в форме упрощенного бухучета, ограниченного числа проверок, возможности брать сотрудников на работу по срочному договору.

Если малое предприятие оформляет кредит, поручителями выступают государственные организации.

Кроме льготных условий, малый бизнес имеет и другие плюсы:

- малый стартовый капитал;

- простота контроля;

- быстрота принятия решения на уровне руководства, поскольку отсутствует совет директоров;

- лояльное отношение общественности;

- высокое качество сервиса по сравнению с обширными корпорациями;

- гибкость;

- владельцем чаще является одно лицо.

Однако у малого бизнеса есть и ряд недостатков, которые организаторам придется учитывать:

- мало средств для развития;

- жесткая конкуренция со стороны крупных фирм;

- необходимость регистрации;

- сложности, которые испытывают предприниматели во время экономического кризиса;

- угроза поглощения большими компаниями;

- трудности при получении кредита (несмотря на государственную поддержку, банки предпочитают иметь дело с крупными фирмами).

Несмотря на минусы, малый и средний бизнес — это выгодная возможность развития предпринимательской деятельности. Сколько бы ни говорили о трудностях, которые поджидают в этой области, грамотное умение воспользоваться льготами и вести налоговый учет позволяют получать ощутимую прибыль.

Понятие субъекта малого и среднего предпринимательства

Лица, которые ведут деятельность для получения дохода, относятся к субъектам малого и среднего предпринимательства.

Рост бизнеса

Сфера деятельности может быть разнообразной:

- использование жилого или нежилого имущества;

- продажа или перепродажа товара;

- оказание услуг или выполнение самых разнообразных работ.

Критерии отнесения к субъектам

Законодательное обоснование, будет ли являться отдельно взятое предприятие субъектом малого бизнеса или отнесено к среднему, разъяснено в статье 4 закона «О развитии малого и среднего предпринимательства в РФ» в 2007 году. Данный документ с точностью приводит разделение на средний бизнес и указывает главные критерии малого бизнеса.

Внимание! Крупный бизнес критерии своего зачисления в реестр определяет также по закону и к нему относятся «акулы бизнес элиты». Сумма дохода превышает 2 млрд

рублей, количество работников должно насчитывать более 250 человек.

Для организаций малого и среднего бизнеса критерии отнесения в 2019 году следующие:

- Численность сотрудников. Для предприятия малого бизнеса — до 100 человек, для средних — до 250 человек.

- Доходность мелкого бизнеса не должна превышать 800 млн. рублей в год, среднее предпринимательство — до 2 млрд. рублей.

- Доля участия внешних организаций в капитале. К данной категории субъектов малого и среднего предпринимательства относятся те фирмы, суммарная доля участия в которых государственных предприятий не достигает 25 %. Также к ним могут относиться некоммерческие, религиозные или благотворительные фонды. При условии, если юридические компании или организации, которые не являются субъектами малого или среднего бизнеса, обладают долей не более 49 % в их уставном капитале.

- Предприятие осуществляет инновационную или интеллектуальную деятельность. К ним относятся все подразделения «Сколково», все акционерные общества, занимающиеся разработкой, внедрением инновационных или высокотехнологичных продуктов. Также обязательному включению в реестр подлежат научные общества, организации, производящие внедрение интеллектуального продукта на рынок.

Согласно принятому закону, данные цифры не относятся к обществам с ограниченной ответственностью, которые имеют внешний (иностранный) капитал, и организациям, не относящимся к микро предприятиям.

Категории субъектов

Определение категории субъектов, относящихся к малому или среднему бизнесу, определяется по наивысшему значению численности работников и доходной составляющей деятельности. Изменению категория подлежит только в случае, если «пиковые» показатели превышаются в течение 2-х лет подряд.

Численность работников рассчитывается с учетом всех сотрудников, даже тех, которые работают по трудовым соглашениям или по совместительству, берется усредненное количество за отчетный период.

К чему относится ИП

Расшифровка общепринятой аббревиатуры ИП — индивидуальный предприниматель. Физические лица, которые зарегистрировались в установленном законом порядке и осуществляющие деятельность по получению прибыли называются ИП или индивидуальными предпринимателями. Также к данной категории относятся крестьянско-фермерские хозяйства.

Предпринимательская деятельность

Внимание! Лица, которые не зарегистрированы в установленном законом порядке, не могут называться индивидуальными предпринимателями. ИП, согласно российскому законодательству, также относятся к субъектам малого или среднего бизнеса

Главное условие — деятельность должна отвечать всем вышеперечисленным требованиям и не выходить за законные рамки

ИП, согласно российскому законодательству, также относятся к субъектам малого или среднего бизнеса. Главное условие — деятельность должна отвечать всем вышеперечисленным требованиям и не выходить за законные рамки.

Льготы для субъектов малого предпринимательства

На государственном уровне для организаций и ИП, отвечающих критериям микропредприятия, предусмотрен ряд льгот, а именно:

-

Возможность применения упрощенного бухгалтерского учета;

-

Возможность составлять упрощенную бухгалтерскую отчетность;

-

Упрощенный порядок кассовых операций. Так малые предприятия могут не утверждать лимит остатка кассы (п. 2 Указания ЦБР от 11.03.2014 № 3210-У);

-

Минимум кадровой документации;

-

Приоритет при участии в госзакупках (на долю микропредприятий должно приходиться не менее 15% общего годового объема госзакупок).

- Право на субсидии и гранты;

-

На многих малых предприятиях в 2019 году нельзя проводить плановые проверки (но речь не идет о проверках органами ФНС, ПФР или ФСС).

Микропредприятия могут рассчитывать на безвозмездные субсидии для компенсации части расходов в рамках договора лизинга, на обеспечение кредита и расходов, понесенных в связи с участием в профильных и тематических мероприятиях (конференции, выставки и т.д.).