Материалоемкость: формула. материалоемкость — это

Содержание:

Сущность показателя

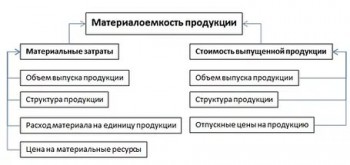

Материалоемкость выражает отношение величины материальных затрат к стоимости выпущенной продукции.

Формула:

МЕ = МЗ / ВП,

где: МЕ – материалоемкость, МЗ – величина затрат, ВП – выпуск продукции с использованием этих материальных затрат.

Материалоемкость указывает, сколько материальных затрат необходимо на производство единицы продукции. Чаще всего в расчетах фигурируют суммарные, стоимостные величины материальных затрат и выпуска продукции. Однако объем выпуска продукции может быть выражен в стоимостных или натуральных показателях.

Если показатель равен или выше 1, это может означать:

- перерасход сырья, материалов;

- некорректное определение стоимости материалов.

Цель анализа данного показателя – определить и поддерживать наиболее низкое значение показателя при сохранении объема выпуска продукции.

Как правило, исчисляется плановое и фактическое значение материалоемкости, результаты сравниваются и анализируются. Чем ниже показатель материалоемкости, тем больший объем готовой продукции можно произвести. Показатель, обратный рассматриваемому, – материалоотдача (МО). Он определяет выпуск продукции на 1 руб. использованных материальных ресурсов. Формула: МО = ВП/ МЗ.

Факторный анализ показателя

На стоимость выпущенной продукции влияют:

- величина произведенной продукции;

- цена единицы продукции;

- структура продукции.

Материальные затраты изменяются под влиянием:

- величины произведенной продукции;

- материальных затрат на единицу продукции;

- цены материальных ресурсов;

- структуры продукции.

Изменяя указанные факторы, оптимизируя их под потребности конкретного производства, можно добиться нужного значения материалоемкости.

В аналитических целях можно рассчитать абсолютную, структурную и удельную материалоемкость. Абсолютная МЕ — расход основных видов сырья, материалов на физическую единицу готовой продукции (расход металла на выпуск одного трактора, расход топлива на 1000 кВт. ч электроэнергии). Структурная МЕ указывает на долю конкретных материалов в общей материалоемкости изделий, в изготовлении готового продукта. Иными словами, это доля каждого материала в номенклатуре. Удельная МЕ — расход основных видов сырья, материалов на единицу технической характеристики продукта (затраты металла на единицу мощности двигателя).

Показатель материалоемкости часто определяется как часть более сложных комплексных расчетов, включающих в себя исчисление обратного показателя материалоотдачи, удельного веса материальных затрат в полной себестоимости продукции, коэффициента использования материальных ресурсов (отношение суммы фактических материальных затрат к материальным затратам, рассчитанным по плановым калькуляциям и фактическому выпуску и номенклатуре продукции; выявляет соблюдение норм расходования материалов).

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются следующие величины:

Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств

Параметр материалоемкости продукции

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн, где Сст полн – полная себестоимость выпуска.

Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода. Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Виды материалоемкости

m http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>>Абсолютная – отражает норму расходования ресурсов в производстве единицы готового изделия (вес, степень расхода).

Структурная – показывает долю определенного типа изделия в общем выпуске.

Удельная – применяется для группы однородной продукции в натуральных измерениях.

Этапы анализа материалоемкости

- Оценка качества обеспеченности процесса производства.

- Определение соответствия фактических показателей применяемым нормативам.

- Анализ эффективности использования материальных ресурсов (для каждой сферы потребления).

- Расчет отношения материальных затрат к объему выпуска.

Мероприятия по повышению эффективности материальной отдачи

- внедрение малоотходного производства;

- комплексность сырьевого использования;

- массовое внедрение синтетических материалов;

- повышение качества изделий.

Показатель материалоемкости позволяет оценить величину материальных издержек в стоимости готовой продукции, т.е. отражает затраты на сырье и запасы вложенные в каждый рубль производства. В результате грамотного управления материальными ресурсами возможно улучшение структуры оборотных средств и снижение риска банкротства. Кроме того, снижение себестоимости позволит повысить объем реализации, поскольку из данного запаса сырья можно произвести большее количество продукции. Спрос на продукцию и конкурентоспособность со снижением показателя возрастут.

Группа показателей

Материалоемкость — это один из показателей, которые позволяют оценить использование ресурсов предприятия. Для осуществления полноценного анализа производственной деятельности компании в области запасов применяются несколько методик.

Для этого вместе с материалоемкостю обязательно исследуют показатели материалоотдачи и коэффициент раскроя материала. Все они важны для всесторонней оценки.

Как уже говорилось выше, материалоотдача является обратным показателем материалоемкости. Она показывает, сколько продукции получилось из потребленных ресурсов.

Коэффициент раскроя дает возможность понять, грамотно ли были обработаны существующие запасы. Для этого складывают натуральные величины всех заготовок (длины, вес и т. д.), которые были произведены из конкретного числа ресурсов, а затем делят этот результат на массу исходных ресурсов. Наиболее важным в этой системе оценки является именно материалоемкость.

Экономический механизм ресурсосбережения

Ресурсосбережение, имея самостоятельное значение, комплекс направлений и задач их реализации, является неотъемлемой частью в целом хозяйственного механизма. Основание данного механизма составляет спектр различных форм собственности — акционерной, государственной, частной, кооперативной. Потому качественное функционирование экономического механизма ресурсосбережения в сфере логистики, его жизнестойкость и работоспособность выдвигают некоторые требования и условия, как по отдельным составляющим, так и в целом по хозяйственному механизму.

Создание экономического механизма ресурсосбережения (ЭМР) производится последовательно: намечают главные направления деятельности, определяют принципы и условия функционирования ЭМР, как исходные положения, вычленяют главные составные элементы, производственные действенные связи меж ними, разрабатывают критерии оценки эффективности применения материальных ресурсов в цепи логистики.

Для того, чтобы проводить действенную работу в рамках ЭМР нужно учитывать формы собственности (финансово-промышленные группы, акционерные общества, частные фирмы), кооперирование и специализацию производства, в особенности в областях транспорта, тарного и складского хозяйства.

В качестве исходных принципов работы ЭМР выдвигаются материальная заинтересованность работников при разграничении функций, комплексная оценка состояния экономии и рационального использования материальных ресурсов, а также в каждом звене цепи логистики.

В качестве основных элементов ЭМР выступают натуральный (движение материальных ресурсов); стоимостной (себестоимость выполненной работы); технический (технологическая подготовка производства); организационный (организационная подготовка производства); учетный (учет операций по расходу материалов); нормативный (система нормирования расхода материалов); контроля (качество выполняемой работы); экономический (поощрения и административные санкции); регламентирующий элемент (нормативная документация).

Функционирование ЭМР предопределяется его производственными связями (внешними и внутренними) и взаимосвязью элементов системы с принципами, факторами и критериями оценки деятельности. Эта взаимосвязь осуществляется, как правило, на формальной основе. Неформальные производственные связи не смогут обеспечить хорошего функционирования экономического механизма ресурсосбережения.

Взаимосвязь всех звеньев и составляющих ЭМР должна осуществляться в рамках общей цепи логистики по стоимостным и натуральным показателям движения материальных ресурсов. Все элементы системы должны взаимодействовать в реальном режиме функционирования.

Мы коротко рассмотрели материалоемкость продукции: показатели в цепи логистики ресурсосбережения, экономический механизм ресурсосбережения, классификация. Оставляйте свои комментарии или дополнения к материалу.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие показатели по работе за 2 периода:

Стоимость валовой продукции В отчетном году – 254 000 тыс. руб., Запланированная величина – 272 000 тыс. руб., Сумма материальных затрат За отчетный год – 139 000 тыс. руб., Величина по плану – 135 000 тыс. руб. Рассчитать материалоотдачу. |

| Решение | Формула материалоотдачи по балансу для решения данной задачи выглядит так:

Мо = СП / МЗ Мо (отчетный период) = 254000 / 139000 = 1,83 рубля (то есть на каждый рубль материальных затрат предприятие получило прибыль 1,83 рубля) Мо (план)=272000 / 135000 = 2,015 руб. на каждый рубль продукции планирует получать предприятие Вывод. Мы видим, что руководство предприятия планирует увеличить материалоотдачу с 1,83 рубля до 2,15 рублей. |

| Ответ | Мо (отч) = 1,83 руб., Мо (план) = 2,15 руб. |

ПРИМЕР 2

| Задание | Определить показатель материалоотдачи, используя следующие показатели за 2 периода по предприятию ООО «Ресурс». Сравнить показатели.

Материальные затраты 1 период – 1 140000 рублей, 2 период – 1 200000 рублей. Стоимость выпущенной продукции 1 период – 2 000000 рублей, 2 период – 2 514 000 рублей. |

| Решение | Формула материалоотдачидля данной задачи:

Мо = СП / МЗ Мо (1 период) = 2000000/1140000 = 1,75 руб. Мо (2 период) = 2514000 / 1200000 = 2,095 руб. Вывод. Моно сделать вывод, что во втором периоде материалоотдача выросла, что свидетельствует о более эффективной работе компании. |

| Ответ | Мо (1) =1,75 руб., Мо (2) = 2,095 руб. |

В этой статье рассмотрим материалоемкость продукции предприятия и формулу расчета показателя для бизнес-плана.

Параметральная, конструктивная, относительная удельная материалоёмкость

Экономический анализ одновременно использует показатели параметральной, конструктивной, относительной удельной материалоёмкости.

Для параметральной удельной материалоёмкости характерно отношение материальных затрат на единицу технического параметра. Здесь может быть использована мощность или производительность. Параметральную удельную материалоёмкость принято измерять в натуральном выражении, например, 1 кВт/ч.

Определение 4

Конструктивная удельная материалоёмкость – это связь чистой массы изделия с единицей технического параметра.

Имеет данный критерий натуральное выражение. Вычисляется относительная удельная материалоёмкость как отношение конструктивной материалоёмкости изделия к коэффициенту использования материалов, потраченных на его изготовление. Вполне логично определять коэффициент использования материалов по отдельным изделиям, а не по всему выпуску. При таком расчёте он является отношение полезного расхода или чистой массы детали, изделия в натуральном выражении к норме расхода материала или к фактическому объёму, потраченному на его изготовление.

Анализ даёт возможность сравнить фактический уровень показателей эффективности использования материалов с планируемым уровнем. Также посредством анализа можно проследить за динамикой, установить причины, влияющие на изменения и объём производства продукции.

Благодаря приведённой ниже таблице можно сделать вывод, что эффективность использования материальных ресурсов по сравнению с прошлым годом немного уменьшилась, что стало результатом увеличения удельного веса материальных затрат в себестоимости продукции. В этой ситуации коэффициент использования материалов выше единицы, что означает превышение расходов материала на изготовление одного изделия, которое указано в плане.

Таблица ниже рассказывает о показателях в обобщённом виде, которые касаются эффективности использования материальных ресурсов.

| Показатель | Фактически | Отклонение | ||

| прошлый год | отчетный год | абсолютное | относительное, % | |

| Материалоемкость продукции, руб. | 0,62 | 0,73 | 0,11 | 17,7 |

| Материалоотдача, руб. | 1,61 | 1,37 | -0,24 | -14,9 |

| Удельный вес материальных затрат, % | 80,20 | 81,50 | 1,3 | 1,6 |

| Коэффициент использования материалов | 0,92 | 1,03 | 0,11 | 11,9 |

Говоря об обобщающих показателях материальных ресурсов, нужно обязательно упомянуть ещё процент или коэффициентный показатель отходов или полезности пригодной продукции из сырья. Их считают, как отношение суммы возвратных отходов по стоимости, которая характерна исходному сырью и материалам к общим материальным затратам. Определить коэффициент выхода годной продукции можно посредством отношения стоимости того сырья, которое было получено и материалов к стоимости общего сырья, которое используется. Анализ эффективности использования материальных ресурсов можно увидеть в таблице ниже.

| Показатель | По плану | Фактически | Отклонение |

Процент выполнения |

| Выпуск товарной продукции, тыс. руб. | 135 800 | 136 500 | 700 | 100,52 |

| Материальные затраты, тыс. руб., в том числе полезные затраты | 78 700 77 500 | 79 172 78 000 | 472 500 | 100,60 100,65 |

| Коэффициент полезного использования материалов | 0,98 | 0,99 | 0,01 | 101,02 |

Основываясь на данных из таблицы, можно говорить о том, что за отчётный период по сравнению с предыдущим годом план по выпуску продукции выполнен на 100,52%. Необходимо заметить, что вместе с тем выросли материальные затраты на 0,6%

Важно сказать и о том, что темп роста материальных затрат стал выше темпа роста выпуска продукции. Иными словами, это означает, что снизилась эффективность использования материальных затрат

Но при этом вырос на 0,01% коэффициент полезного использования материальных ресурсов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Классификация

В классическом варианте показатели материалоемкости классифицируют зависимо от масштаба управления по таким группам:

- материалоемкость общественного производства — отношение суммы материальных затрат в области материального производства к общественному совокупному продукту;

- материалоемкость национального дохода — отношение суммы затрат к суммарному объему национального дохода;

- материалоемкость продукции отрасли — отношение суммы материальных затрат в отрасли к чистой, валовой, товарной продукции;

- материалоемкость производства — соотношение суммы материальных затрат на предприятии к чистой, валовой, товарной продукции;

- материалоемкость продукции предприятия — соотношение суммы материальных затрат на единицу изделия к ее себестоимости.

В отношении звеньев цепи логистики, то показатели материалоемкости тут несколько отличны от классического варианта.  В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

Проблема уменьшения материальных затрат и, соответственно, материалоемкости охватывает полностью звенья цепи логистики — складское, транспортное и тарное хозяйство, накопление запасов, их переработку и хранение.

Итак, в общем типе материалоемкость в логистической цепи определяет отношение суммы материальных затрат к сумме работ, которые осуществлены за определенный период времени (обычно, год) в стоимостном выражении. Для разных звеньев цепи логистики составляющие материалоемкости отличаются несколько как по номенклатуре затрат, так и по проведенной работе. Рассмотрим фрагментарно показатель материалоемкости для всех звеньев логистической цепи.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Составляющие материалоемкости складского хозяйства являются идентичными по отношению к составляющим транспортного: топливно-энергетические ресурсы, материалы, амортизационные отчисления, запасные части. В отношении стоимости работы, то ее определяет время эксплуатации складского оборудования (часов за год), умноженным на стоимость одного часа работы. Стоимость рассчитывают, учитывая вид, марку и тип складского оборудования, его грузоподъемность или мощность.

По отношению к тарному хозяйству есть два подхода при расчете материалоемкости:

Первый. Мелкая тара по завершении срока применения списывают, как малоценный товар производственного назначения. Амортизационные ежемесячные отчисления на нее составляют часть ее стоимости зависимо от нормативных сроков эксплуатации. Стоимость упаковки (отправляют заказчику вместе с товаром) входит в цену товара, который отпускается со склада.

Второй. Стоимость крупногабаритной тары (к примеру, автомобильные, железнодорожные, морские контейнеры) рассчитывают аналогично составляющей в автомобильном хозяйстве. Для морского, железнодорожного, речного транспорто — по соответствующим тарифам. Материалоемкость данной тары определяют отношением суммы материальных затрат, которые включают амортизационные отчисления и расходы по обслуживанию (покраска, мелкий ремонт) к стоимости транспортировки грузов.

Материалоемкость запасов, которые хранятся на складах, определяют отношением суммы затрат на энергетические носители, заработную плату сотрудников склада, амортизационные отчисления и другие расходы к стоимости хранения одной тонны товара.

Уменьшение материалоемкости в каждом звене логистической цепи при сбережении качества исполняемых работ (без нарушения технологической дисциплины) проводится по таким главным направлениям:

- уменьшение абсолютной суммарной величины потребляемых топливно-энергетических и материальных ресурсов;

- уменьшение потерь энергии и топлива при эксплуатации технических устройств и исполнении работ;

- уменьшение норм расхода ресурсов при проведении планово-предупредительного ремонта и обслуживании технических устройств;

- применение разного рода технических устройств, которые позволяют строго фиксировать расход материальных ресурсов в технологических и производственных операциях.

Задача 1. Определить норму затрат материала

Чистый вес изделия составляет 40 кг. Годовой выпуск – 2000 шт. Коэффициент использования материала – 0,75. Предприятие планирует увеличить его до 0,80. Цена 1 тонны материала составляет 8500 грн.

Определить фактическую и плановую норму затрат материала и годовую экономию от увеличения коэффициента использования материала в натуральном и стоимостном выражении.

Решение.

Найдем фактическую норму затрат материала на единицу продукции. Это можно сделать по формуле:

Зф = Вес изделия / коэффициент использования материала (фактический)

Подставим значения в формулу.

Зф=40/0,75=53,3 кг на единицу продукции.

Найдем плановую норму затрат материала. Это можно сделать по аналогичной формуле. Только в формуле нужно использовать плановый коэффициент использования материала.

Зпл = Вес изделия/коэффициент использования материала на единицу продукции (плановый)

Подставим значения в формулу.

Зпл=40/0,8=50 кг на единицу продукции.

Теперь найдем фактические затраты материала на производство всей продукции.

Зф. общ.=53.3*2000=106 600 кг.

Найдем плановые затраты материала на производство всей продукции.

Зпл. общ.=50*2000=100 000 кг.

Найдем экономию материала от увеличения коэффициента использования материала на единицу изделия.

Эм. ед.=53,3-50=3,3 кг на единицу изделия.

Экономия материала от увеличения коэффициента использования материала для всех изделия составит:

Эм. общ.=106 600-100 000=6 600 кг.

Теперь экономию денежных средств от увеличения коэффициента производства можно найти двумя способами.

Первый способ.

Эд=Эм. общ.*Ц

Ц – цена материала.

Эм. общ. — Экономия материала от увеличения коэффициента использования материала.

Эд=6 600/1000*8500=56 100 грн.

Второй способ.

Эд= Эм. ед.*ГВ/1000*Ц

ГВ – годовой выпуск изделий.

Эм. ед. — экономия материала от увеличения коэффициента использования материала на единицу изделия.

Ц – цена материала.

Эд=3,3*2000/1000*8500=6600/1000*8500=6,6*8500=56 100 грн.

Практическая значимость показателя

Высокий удельный вес материальных затрат в общей сумме затрат на производство обуславливает их существенное влияние на величину получаемой прибыли. Отсюда вытекает и большой практический смысл показателя. Снижение материалоемкости открывает для фирмы новые перспективы:

- общее снижение себестоимости продукции, увеличение прибыли;

- возможность увеличить объем выпуска продукции без увеличения расхода материалов;

- снижение рыночной цены продукции, увеличение конкурентоспособности;

- укрепление финансового положения фирмы в целом.

Снижение материалоемкости может быть осуществлено за счет пересмотра и оптимизации технологии производства, внедрения безотходных и малоотходных технологий; внедрения системы поощрений персоналу, рационально использующему материалы, санкций за допущенный перерасход.

Проблема снижения материалоемкости, как правило, требует разработки и осуществления долгосрочной программы экономии ресурсов.