Выручка от продаж, формула: основные понятия, сущность, виды выручки, формула расчета выручки

Содержание:

Почему прочие доходы являются важной составляющей отчета о финансовых результатах?

Прочие доходы могут оказать влияние на финансовый результат предприятия. Так, при убытках от обычного вида деятельности в совокупности с прочими доходами финансовый результат может оказаться положительным.

К примеру, организация может выставлять счета в долларах и получать оплату в рублях по курсу на день платежа. При падении рубля, как, например, в недавний кризис, образуется солидная положительная курсовая разница, которая может перекрывать убыток по обычному виду деятельности.

Обратная ситуация может возникнуть при учете связанных с прочими доходами расходов. Несмотря на прибыльность основного бизнеса в течение года, вследствие большого значения прочих расходов (связанных с прочими доходами) отчет о прибылях и убытках будет давать отрицательный результат. Итоговый отчет при этом сформирует негативное впечатление о состоянии дел на предприятии для сторонних пользователей (банкиров, инвесторов, акционеров, потенциальных контрагентов).

Об особенностях учета прочих доходов и расходов можно прочитать в материале «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Перечень доходов, которые бухгалтер должен отнести к прочим, приведен в ПБУ 9/99, гл. 3. Среди них в бизнесе часто приходится иметь дело с доходами от продажи активов, от сдачи в аренду имущества, положительными курсовыми разницами и положительной переоценкой имущества. В большинстве случаев доходы принимаются к учету в сумме фактических денежных поступлений.

Для признания прочих доходов необходимо выполнение ряда условий, основными из них можно назвать подтверждение права на доход и измеримость дохода. Существуют нюансы между бухгалтерским и налоговым учетом доходов, когда доходы признаются в бухучете, но никак не влияют на налоговую прибыль, вследствие чего появляются постоянные разницы.

Признавать и точно классифицировать доходы важно для правильного определения прибыли компании и, как следствие, корректной оценки финансового благополучия. Одно из основных понятий, используемых в экономике и бизнесе – выручка

Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия

Одно из основных понятий, используемых в экономике и бизнесе – выручка. Именно с данным понятием связана деятельность большинства предприятий. В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан. Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал)

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Как рассчитать прибыль?

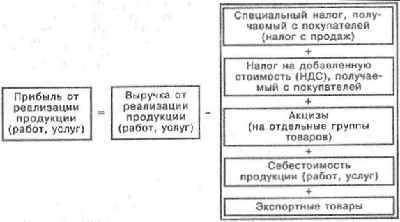

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Понятие выручки

Выручка — это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль — понятия разные.

Выручка — это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает. Профессиональная автоматизация товароучета в рознице

Наведите порядок в вашем магазине

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Формула рентабельности продаж. Понятия, расчеты

Рентабельность

— это отражение степени эффективности деятельности фирмы по использованию ею своих ресурсов.

Рентабельность продаж при этом является коэффициентом рентабельности, показывающим, сколько прибыли содержится в каждой заработанной предприятием на продажах денежной единице (рубле).

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Формула рентабельность продаж по балансу

При расчете рентабельности продаж по балансу чистая прибыль делится на баланс. Тогда в формуле рентабельность продаж будет равняться прибыли от них (или цифре убытка), деленной на выручку от продаж, взятую из отчета по балансу.

Этот показатель будет отражать часть прибыли, полученную от продаж в выручке по предприятию.

Формула коэффициента рентабельности продаж

Коэффициент рентабельности характеризует эффективность деятельности, указывая на величину чистой прибыли. Это остаток средств у предприятия после возмещения расходов на себестоимость продукта, кредитных выплат на настоящий момент и уплаты налогов.

Также коэффициент дает информацию о доле себестоимости товара при его продаже.

Чтобы вычислить коэффициент, надо чистую прибыль разделить на выручку. Вместо чистой прибыли иногда в формуле может использоваться валовая или другая прибыль. Но по правилам бухгалтерии РФ в числителе должна быть прописана именно чистая прибыль.

Выручка от реализации продукции и услуг

— это денежная сумма поступлений от передачи товаров покупателям.

Если товар продается или услуги оказываются в виде кредита, то есть отсрочки оплаты, то выручка подлежит учету в сумме дебиторской задолженности. Если поступления — не деньги, а другие ценности или товары, то выручка учитывается в виде стоимости аналогичных ценностей.

При этом фигурирует предварительный договор, согласно которому выполняются эти обязательства.

Выручка от продаж включает скидки и наценки, которые были предоставлены предприятию.

Сумма не изменяется, если появились непроверенные и сомнительные долги. Если умножить количество реализованного товара на стоимость каждой его единицы, то получим выручку от реализации.

Выручка

— это деньги, которые могут служить источником возмещения затрат компании. Если оплата за товары и услуги предприятия поступает вовремя, то процесс будет непрерывный, как и денежный оборот. В противном случае работа организации не имеет стабильности, договоры оказываются под угрозой.

Например, приходится платить штрафы поставщикам за неустойку. Прибыль предприятия снижается. Следовательно, организация должна планировать выручку посредством числящихся в штате финансовых работников.

Расчет выручки необходим каждому предприятию, чтобы сумма долга неожиданным образом не привела к банкротству компании.

Корректный расчет, анализ и учет выручки важен для любого бизнеса. В статье – формулы выручки и примеры расчета и анализа показателя.

Планирование выручки

В процессе финансово-хозяйственной деятельности любое предприятие осуществляет планирование выручки (формула «выручка от продаж» будет подробно рассмотрена далее), которое происходит, как правило, в соответствии с тремя способами. Годовое планирование несет наибольшую эффективность в условиях стабильной экономической ситуации, когда известно соотношение спроса и предложения, а налоговое, кредитное и другие законодательства остаются неизменными. А вот квартальное и оперативное планирование применяется в том случае, если необходим контроль за своевременностью поступления денежных средств за отгруженный продукт на счета компаний.

Суммарная выручка от основного вида деятельности состоит из выручки от реализации продукта (работ, услуг), имеющего промышленный или непромышленный характер. При формировании данного показателя нужно быть осведомленным по поводу объема реализации продукта в актуальных ценах без НДС, акцизов, скидок торгового или сбытового характера, а также экспортных тарифов.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Что такое выручка простыми словами, за счет чего она формируется

В общем смысле термин «выручка» означает поступление денег за проданные товары, выполненные работы или оказанные услуги. Но сюда же можно отнести и иные, полученные предприятием средства.

Различают несколько источников получения выручки:

1 От основной деятельности. Это все деньги, которые получил предприниматель или фирма за реализованную продукцию или оказанные услуги по основному профилю деятельности.

Пример:

Автомастерская по ремонту «Ваша машина» в сентябре выполнила техобслуживание 18 автомобилей. У восьми автомобилей заменили масло, цена этой услуги 650 руб. Покраска одной машины обошлась хозяину в 35 тыс. руб. Удаление царапин на трех машинах стоила владельцам по 4000 руб. Стоимость ремонта остальных техсредств составила 72 тыс. руб. Всего за сентябрь автосервис заработал: (8 * 650) + 35000 + (3 * 4000) + 72000 = 124200 руб. Это и будет выручка компании.

2 Инвестиционная выручка. Получается в результате инвестиционной деятельности. Это те средства, которые могут возникнуть от вложения денег и последующей продажи внеоборотных активов: земельных участков, зданий, помещений, станков, а также нематериальных активов, например, прав собственности на изобретение. Сюда же относятся денежные поступления от выпуска долгосрочных ценных бумаг, длительных финансовых вложений в сторонние организации.

Продолжим наш пример:

владелец автосервиса «Ваша машина» за 10 тыс. руб. приобрел автомобиль «Ниссан» в аварийном состоянии и поставил его на баланс фирмы. В течение трех месяцев машина была полностью восстановлена, а затем продана за 70 тыс. руб. Можно сказать, что компания осуществила инвестиции, которые принесли 70 тысяч выручки. Для определения выручки цена приобретения не имеет значения, учитываются только вырученные деньги.

3 Финансовая выручка. Образуется за счет участия компании в финансовых вложениях на краткий период, в выпуске и выбытии краткосрочных ценных бумаг. Сюда же относится предоставление займов другим компаниям на период до 1 года. Так, СТО «Ваша машина» выдала займ индивидуальному предпринимателю Игнатову в размере 200 тыс. руб., сроком на 6 месяцев, под 15% годовых. Деньги, полученные от этой операции, будут являться финансовой выручкой автосервиса.

Выручка всегда больше или равна нулю, она не может принимать отрицательного значения, так как оплата за товары или услуги сразу, или через некоторое время поступает на банковский счет либо в кассу предприятия.

Выручка складывается из двух позиций:

- цены закупки продукции (сырья) и материалов для ее выработки;

- добавочной стоимости, которая включает внутренние расходы компании (зарплату, налоги, амортизацию, арендные платежи и т.д.).

Полученная добавочная стоимость представляет собой наценку, которую продавец «накручивает» на товар.

Найдем выручку от реализации двух сортов колбасы ООО «Мясные продукты»:

| Наименование продукции | Количество выпуска (кг.) | Себестоимость за 1 кг. | Наценка (в %) | Наценка (в руб.) |

| Сервелат «Ореховый» | 500 | 250 | 30 | 75 |

| Колбаса п/к «Краковская» | 700 | 290 | 30 | 87 |

Определим конечную цену продукции:

- Сервелат будет стоить: 250 + 75 = 325 руб. за 1 кг.;

- Стоимость краковской колбасы будет равна: 290 + 87 = 377 руб. за кг.

Найдем выручку:

- 500 * 325 = 162500 руб. – принесет продажа сервелата;

- 700 * 377 = 263900 руб. можно выручить при реализации краковской колбасы.

Общая выручка составит: 162500 + 236900 = 426400 руб.

Средний размер наценки на товар обычно колеблется от 25 до 100%. Если на продукцию возник ажиотажный спрос, наценка может достигать и 300%, и даже больше.