Накладные расходы

Содержание:

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Что входит в накладные расходы

В отличие от прямых затрат, состоящих из:

- расходов на сырье, комплектующие и материалы для производства,

- зарплаты основного производственного персонала и

- начисляемых на нее страховых взносов,

накладные расходы включают в себя более широкий перечень общепроизводственных и общехозяйственных затрат:

- амортизация основных средств, расходы на их содержание, техобслуживание и ремонт (здания, сооружения, транспорт и т.п.);

- аренда офиса и иных непроизводственных помещений;

- зарплата административно-управленческого аппарата и начисления на нее;

- канцтовары, расходные материалы для офисной техники, хозяйственные товары и т.п.;

- услуги связи и интернет;

- расходы на страхование имущества и сотрудников;

- представительские расходы;

- командировочные затраты;

- обеспечение нормальных условий труда, техники безопасности;

- подбор персонала;

- обучение и переподготовка сотрудников;

- реклама и информационно-консультационные услуги,

- услуги охраны и противопожарное обеспечение.

Законодательство о бухучете и Налоговый кодекс конкретный состав накладных расходов не определяют, поэтому каждая компания составляет свой собственный перечень подобных затрат.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУВ Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

Накладные расходы в Российской Федерации

Определение

В российском налоговом законодательстве и бухгалтерском учёте накладные расходы

не определены. Законодательно даётся определение лишь в сферах строительства, науки и медицины:

- в строительстве накладные расходы — это затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением; или расходы, которые связаны с организацией производства и его управлением, а также с обслуживанием производств;

- в медицине накладные расходы — это все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

- в химической промышленности косвенные (накладные) расходы — расходы, связанные с обеспечением, организацией и управлением производством, относящиеся на затраты объектов учета с помощью специальных методов.

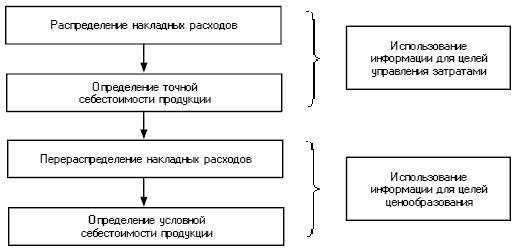

База распределения накладных расходов

Предприятия самостоятельно определяют параметры, пропорционально которым будут распределять накладные расходы

. Например, государственные учреждения распределениенакладных расходов производят одним из следующих способов:

- пропорционально прямым затратам по оплате труда;

- материальным затратам;

- иным прямым затратам;

- объему выручки от реализации продукции (работ, услуг);

- иному показателю, характеризующему результаты деятельности учреждения.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется государственным учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Нормативы накладных расходов

Нормирование накладных расходов законодательно не определено и каждое предприятие самостоятельно устанавливает нормативы, кроме следующих видов деятельности:

- строительные работы (приказ от 4 августа 2021 г. N 421/пр, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- планово-предупредительные ремонты производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- проведение экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- реставрация, консервация и ремонт памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- проведение экспертиз культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- производство в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- добыча и обогащение угля и сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- проведение санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ)

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Накладные расходы включают в себя в строительстве

В зависимости от вида и условий деятельности налоговая ставка имеет различную величину. Связано это, прежде всего с типом затрат. Любая организация/предприятие имеет два основных вида: прямые и косвенные. К прямым, относят себестоимость услуг/продукции предприятия. НР – это расходная часть, связанная со сбытом, администрированием пр.

Если говорить, например, о методичных рекомендациях, то в МДС накладные расходы в строительстве предоставлен список/перечень по данной отрасли, утвержденный Постановлением Госстроя РФ. В нем указаны нормы для каждого вида строительных работ: монтажные, ремонтные, отделочные пр.

Накладные расходы что такое?

В качестве полного объема НР могут выступать зарплаты сотрудников и административного корпуса (управляющей компании), общепроизводственные расходы/нужды и пр. (зависит от вида деятельности).

Что входит?

В перечень могут входить затраты на канцелярские принадлежности, аренду помещений/техники/транспорта пр., рекламу и маркетинг, упаковочные материалы, операционные и прочие в т.ч., общехозяйственные издержки.

При этом в одном варианте издержки могут считаться косвенными, в другом прямыми. К примеру, расчет за электричество в цеху для предприятия в целом – косвенный, но для самого цеха – прямой.

Для чего нужно учитывать накладные расходы?

Учет нужен для определения конечной себестоимости продукции и процесса

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль. Легко посчитать чистый доход, но тогда возникает вопрос, как же в целом посчитать эффективность процесса, ведь существуют еще дополнительные траты для реализации продукции.

Благодаря такому распределению накладных расходов можно подсчитать траты и убрать лишние объекты, на которых можно сэкономить и повысить доходность предприятия

При этом важно, чтобы они были релевантными, то есть при сокращении неэффективных объектов должны уменьшиться и косвенные издержки. В противном случае сокращение таких объектов может только ухудшить положение и снизить прибыль предприятия

Определенной методики определения состава и разнесения накладных расходов не существует, но осуществление данного процесса и его внесение в учетную политику компании обязательно для сохранения эффективности бизнеса. В результате составления правильной схемы учета можно формировать качественные управленческие отчеты и отслеживать деятельность.

Расчет накладных расходов в смете

Важно

Чтобы максимально точно рассчитать смету и исключить возникновение ошибок, стоит использовать специализированное ПО, которое предназначено для составления расчетов и смет.

Это программное обеспечение подводит итоговую синхронизацию и отражает общий результат финансовой картины по предприятию. Это позволяет сэкономить время и не выдвигает специальных требований к квалификации бухгалтера.

Каким бы способом ни рассчитывалась смета, в качестве основы принимаются такие параметры:

- оценочная сумма за выполнение определенного типа работ;

- стоимость расходников и оснащения;

- плата за выполненную работу;

- выплаты в бюджетные фонды;

- выплаты в налоговую систему.

Общая исходная сумма для расчета накладных расходов выглядит как формула:

НР=суммарные расходы на обеспечение производства + суммарная зарплата + суммарные налоги

Доля накладных расходов в сметной сумме определяется так:

Доля в % = суммарные НР : зарплата основного штата х 100%

Обратите внимание

Чем более подробно расписаны и указаны все статьи накладных расходов, тем полнее будут итоговые расчетные суммы, а, следовательно, информативнее планирование.

Точность и суммы затрат по смете зависят от индивидуальных характеристик и показателей предприятия.

Одной из значимых расходных статей являются транспортные затраты. Они входят в стоимость всех закупочных операций, ремонтных работ, управления компанией и поддержания ее работоспособности.

Внося в учетные показатели транспортные затраты, следует учесть не только их актуальную стоимость, но и возможные изменения рыночной оценки как ГСМ, так и транспортных услуг. Поэтому планирование этого показателя рекомендуется осуществлять на краткосрочные периоды. Решением этих вопросов должен заниматься экономический отдел, работающий при компании.

Бухгалтерский учет накладных расходов

Накладные расходы относятся на себестоимость строительной продукции вне зависимости от того, учтены они в нормах накладных расходов или нет. Тем самым может быть отдельно определена эффективность затрат по одному элементу (как разница между нормой накладных расходов, возмещаемых заказчиком и фактическим размером этих расходов).

Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Основанием для оформления записей по учету затрат по накладным расходам являются формы первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленные в порядке, установленном соответствующими нормативными актами.

Учет накладных расходов ведется в журнале — ордере N 10-с (при использовании журнально — ордерной формы счетоводства) по счету 26 «Общехозяйственные расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

Накладные расходы основного производства в трестах (структурных подразделениях) механизации ежемесячно распределяются пропорционально прямым затратам на счета учета строительных работ, выполненных для заказчиков по договорам подряда, и работ по эксплуатации строительных машин и механизмов, оказанных в качестве услуг.

Накладные расходы вспомогательных производств учитываются на данном счете отдельно от накладных расходов основного производства и относятся на себестоимость продукции, работ и услуг этих производств. В этих целях к счету 26 рекомендуется открывать, как минимум, два субсчета.

Расходы на содержание аппарата управления строительной организации относятся на накладные расходы основного производства структурных подразделений.

Генподрядчики ежемесячно уменьшают величину накладных расходов на сумму затрат по обслуживанию субподрядчиков в соответствии с договорами подряда между ними.

В бухгалтерском учете эта операция отражается проводками:

дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 26 — у генподрядчика;

дебет счета 26 кредит счета 76 — у субподрядчика.

Накладные расходы основного производства могут распределяться по объектам учета пропорционально прямым затратам, затратам на оплату труда рабочих или с использованием других методов, установленных при формировании учетной политики (например, пропорционально сметной стоимости выполненных строительно — монтажных работ или прямым затратам на их производство).

Накладные расходы вспомогательных производств распределяются по их видам пропорционально прямым затратам. По видам продукции и услуг, выпускаемых (оказываемых) каждым производством, накладные расходы могут распределяться пропорционально прямым затратам, затратам на оплату труда рабочих, их численности или с применением других методов, обеспечивающих наиболее точное определение себестоимости по видам выпускаемой продукции и оказываемых услуг.

Строительные организации, осуществляющие учет затрат на производство строительных работ методом накопления за определенный период времени, могут списывать постоянные накладные расходы непосредственно на счет учета реализации работ.

То есть в зависимости от вида затрат и метода учета, используемого в организации, возможны следующие проводки:

при позаказном методе учета затрат:

дебет счета 20 кредит счета 26 — на сумму накладных расходов основного производства;

дебет счета 23 «Вспомогательные производства» кредит счета 26 — на сумму накладных расходов вспомогательных производств;

дебет счета 30 кредит счета 26 — на сумму накладных расходов, относящихся к некапитальным работам (распределяются пропорционально прямым затратам).

В аналитическом учете затраты распределяются между строящимися объектами;

при использовании метода накопления затрат:

дебет счета 46 «Реализация продукции (работ, услуг)» кредит счета 26 — на всю сумму накладных расходов, подлежащих распределению.