Налог на имущество физических лиц

Содержание:

Узнать задолженность по налогу на имущество

Каждый налогоплательщик, не дожидаясь получения уведомления о необходимости уплаты налога на недвижимость, может быстро и без каких-либо сложностей узнать сумму задолженности через интернет.

На сайте ФНС можно проверить практически любую задолженность, в том числе по уплате налога на:

- средства транспорта;

- землю;

- имущество.

Можно просмотреть:

- сумму, которую необходимо уплатить не позднее определенной даты;

- пеню, начисленную за возникшую просрочку платежа;

- налоговый долг, образовавшийся на определенную дату.

Чтобы узнать, какая сумма подлежит к уплате по налогам, необходимо предоставить некоторую информацию. В зависимости от метода получения данных, список может варьироваться. Но, в любом случае, необходимо будет указать:

- адрес, по которому расположена недвижимость;

- личные данные хозяина квартиры или дома;

- индивидуальный налоговый номер плательщика;

- СНИЛС;

- номер делопроизводства/индекс налогового документа.

Этой информации будет вполне достаточно, чтобы использовать любой метод проверки. Кроме этого, желательно иметь с собой паспорт гражданина Российской Федерации или другой документ, который удостоверит личность. Потребуется и свидетельство о праве собственности на недвижимость.

Проверить сумму налога и наличие просроченной или текущей задолженности можно, обратившись в соответствующую службу лично, а можно направить запрос почтой. Использовать можно различные способы:

- обратиться в районное отделение ФНС РФ;

- найти информацию на сайте ФНС или портале Госуслуги;

- попытаться получить сведения через сторонний сервис;

- на интернет-портале Оплата Госуслуг;

- через систему интернет-банкинга;

- подождать получения уведомления по почте.

Есть такая информация и на официальной странице Службы судебных приставов, но только в том случае, если уже имеется просрочка по платежу. Если делопроизводство на гражданина не открыто, подобной информации на сайте ФССП РФ вы не найдете.

В таком уведомлении указывается адрес объекта и другие данные о нем, а также сумма налога, подлежащая уплате. При наличии задолженности за предыдущие периоды она также будет отражена в квитанции.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Что такое имущество по ГК РФ и НК РФ

Имущество по Гражданскому кодексу: вещи и имущественные права.

До 1 октября 2019 года к имуществу относились в том числе безналичные денежные средства и бездокументарные ценные бумаги. С 1 октября 2019 года они относятся к имущественным правам (ст. 128 ГК РФ, Федеральный закон от 18.03.2019 № 34-ФЗ).

Имущество по налоговому кодексу: «под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации» (ст. 38 НК РФ). Если следовать положениям ст. 38 НК РФ, то получается, что многие положения НК РФ вступают в противоречие не только с гражданским, но и с налоговым законодательством.

Порядок налогообложения имущества и имущественных прав различается:

например, при реализации имущественных прав возникшая дебиторская задолженность не учитывается при формировании налогового резерва по сомнительным долгам (Письмо Минфина России от 25.03.2020 № 03-03-06/1/23422, Определение ВС РФ от 13.04.2015 № 301-КГ15-2232). Все дело в том, что в состав резерва по сомнительным долгам включается не любая задолженность перед налогоплательщиком, а лишь та, которая возникла в связи с реализацией товаров, выполнением работ, оказанием услуг (п. 1 ст. 266 НК РФ).

Вот и получается, что с точки зрения гражданского законодательства имущественные права — это имущество, а с точки зрения налогового законодательства надо различать имущество и имущественные права.

Комментарий: в ГК безналичные денежные средства и бездокументарные ценные бумаги — имущественные права, в целях налогообложения приравниваются к имуществу, а не к имущественным правам. Иными словами, в налоговых целях продолжаем действовать без изменений.

Положения ст. 38 НК РФ с изменениями действуют с момента опубликования Закона № 219-ФЗ, т.е. с 20.07.2020, и распространяются на правоотношения, возникшие с 01.10.2019.

Как произвести расчет имущественного налога для физических лиц

Определить отчисления в государственную казну от физических лиц не просто, эта процедура создает немало трудностей даже бухгалтерам, имеющим приличный опыт и профессионализм. Давайте посмотрим, каким образом можно вычислить налогообложение имущества для физических лиц самостоятельно.

Расчет имущественного налога для физических лиц можно произвести самостоятельно

Чтобы правильно рассчитать нужное вам значение, внимательно просмотрите следующие пункты списка, определить которые нужно в первую очередь:

- имущественный объект, облагаемый в пользу государственной казны;

- имеющиеся льготы на данную разновидность выплат;

- что будет выступать налоговой базой (стоимость кадастровая или инвентаризационная или среднегодовая для организаций);

- величина принятой в конкретном субъекте РФ ставки.

Собранную информацию примените в расчетах. Начнем с определения налога, собираемого в пользу государственной казны, по стоимости кадастровой. Формула, которую нужно использовать, следующая:

А– в данном случае стоимость кадастровая;

В – налоговая льгота, полагающийся вам вычет;

С – величина доли объекта, находящейся у вас во владении;

D – ставка налогообложения, определенная законодательно.

Рассмотрим пример. Вы являетесь одним из собственников жилья, вам принадлежит ровно половина. Общая величина квартиры в квадратных метрах составляет 50 единиц. Согласно кадастровой оценке жилище стоит 3 миллиона, и вы имеете право на уменьшение базы налогообложения на миллион двести тысяч рублей. Следовательно, расчет произведем по формуле: (3 миллиона – 1 миллион 200 тысяч) * 1/2* 1/10% = 900 единиц российской валюты.

Чтобы получить величину, используя в качестве налоговой базы цену инвентаризационную, используем несколько иную формулу:

Где А – инвентаризационная цена объекта, указанная в документах на жилье;

В – часть жилья, которая принадлежит непосредственно налогоплательщику;

С – ставка налоговая, которой облагается искомое имущество;

К – коэффициент-дефлятор, размер которого определяется посредством изданных правительством РФ постановлений.

Приведем пример. Вы являетесь собственником половины жилища в многоквартирном доме, проживаете в столице. Согласно инвентаризационному показателю, цена квартиры составляет двести тысяч. Ставка налогообложения для нее вычисляется в виде одной десятой процента. Получается, величина налога вычисляется посредством умножения друг на друга стоимости объекта, величины доли (в 0,5), действующего коэффициента-дефлятора и ставки для вашего города.

Как рассчитать налоговую базу по средней (среднегодовой) стоимости

Понятие средней стоимости применимо только в отношении имущества, имеющегося в отчетном периоде (п. 4 ст. 376 НК РФ). Для расчета за год она называется среднегодовой (средней за год). Но принципы определения средней и средней за год стоимости одинаковы. Делается такой расчет по всем налогооблагаемым объектам в целом без выделения из их перечня конкретных единиц. До его выполнения из общего списка имущества исключают то, которое:

- не считается объектом для обложения налогом (п. 4 ст. 374 НК РФ);

- освобождено от налога (ст. 381 НК РФ);

- облагается от иной базы (ст. 378.2 НК РФ);

- относится к капвложениям в некоторые объекты, осущественным в период с 01.01.2010 по 31.12.2024 (п. 6 ст. 376 НК РФ).

ВАЖНО! С 01.01.2019 налогом не облагается движимое имущество. Подробности см

здесь. Но информацию о нем нужно отображать в годовой декларации.

Вычисляют среднюю (среднюю за год) стоимость облагаемого налогом имущества с использованием сведений о его остаточной стоимости, определяемой на первые числа каждого из месяцев расчетного периода и на первое число месяца, наступающего вслед за этим периодом. То есть в расчете будет задействовано то количество показателей этой стоимости, которое на 1 превышает число месяцев расчетного периода. И на это количество показателей нужно будет поделить сумму всех значений остаточной стоимости, участвующих в вычислении, чтобы получить величину средней (средней за год) стоимости за расчетный период.

Например, для расчета за 1-й квартал потребуется 4 значения остаточной стоимости (обозначим их буквами):

- на 01 января — a;

- на 01 февраля — b;

- на 01 марта — c;

- на 01 апреля — d.

Тогда средняя стоимость за 1-й квартал определится по формуле:

Сср = (a + b + c + d) / 4.

Причем даже в том случае, если имущество на какую-то (какие-то) из дат отсутствует или его остаточная стоимость имеет нулевое значение, этот показатель все равно участвует в расчете. То есть в сумму стоимости входит и нулевая ее величина, а в числе, соответствующем количеству показателей за период, учитывается и эта единица с нулевым значением стоимости.

Как определить остаточную стоимость основных средств, см. здесь.

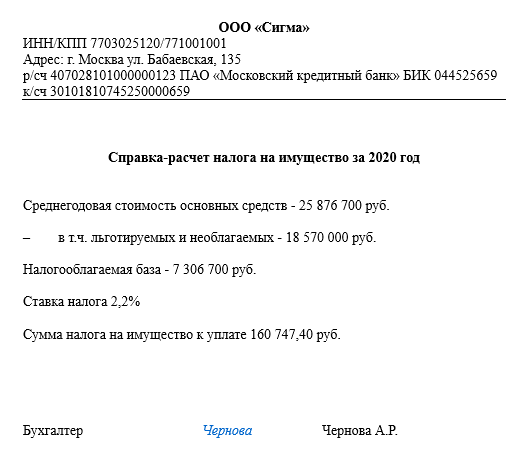

ПРИМЕР расчета авансового платежа налога на имущество по среднегодовой стоимости от КонсультантПлюс:Торговая организация «Сигма» применяет общую систему налогообложения. На балансе организации находится имущество, налоговая база по которому определяется по среднегодовой стоимости. Ставка налога согласно региональному законодательству — 2,2%. Льгот по налогу на имущество у «Сигмы» нет. Остаточная стоимость…

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Ежегодный налог

В 2019 году правила начисления ежегодного налога на квартиру стали немного другими. В основном, изменения коснулись определения налоговой базы — то есть стоимости жилья. Раньше для расчета брался инвентаризационный показатель. При его определении учитывались далеко не все параметры жилища, поэтому сумма получалась гораздо ниже реальной. Теперь же в качестве налоговой базы полагается брать кадастровую стоимость. Она гораздо ближе к рыночной, поэтому сумма налоговых платежей получается значительно выше.

Если вы получили нужные сведения и обнаружили, что кадастровая стоимость чрезмерно велика, то можно оспорить результаты оценки. Этот вопрос решается через суд. От цены квартиры, указанной в кадастре, зависит то, сколько налога вы будете платить ежегодно, поэтому не стоит пускать вопрос на самотек.

На данный момент новая система определения налоговой базы охватила не все регионы. В связи с этим, вы можете обнаружить отсутствие кадастровой оценки вашего жилища. В этом случае расчет налога производится, как и ранее, по инвентаризационной стоимости. Узнать ее можно в БТИ (Бюро технической инвентаризации). Планируется, что к 2020 году все квартиры уже будут оценены по кадастру. Что будет по факту — покажет время.

Расчет размера отчислений

Для расчета налога на квартиру применяется налоговая ставка, определенная НК РФ (Налоговым кодексом Российской Федерации). Она составляет 0,1%. Это максимальный показатель. Впрочем, он может быть изменен региональным законодательством в большую или меньшую сторону, но не более чем на 0,2 пункта. Исключением являются случаи, когда кадастровая стоимость составляет более 300 миллионов. Налог на такую квартиру нужно считать по более высокой ставке — 2%.

Но следует учитывать, что льготы распространяются только на один объект недвижимости. Проще говоря, если в вашей собственности находится несколько квартир, то при расчете налога вычет квадратных метров применяется лишь для одной из них.

Таким образом, вам нужно совершить три простых действия:

- Узнать кадастровую стоимость.

- Вычесть из общей площади квартиры (или доли в квартире) льготные квадратные метры.

- Кадастровую стоимость остальной площади жилья умножить на 0,1%.

Полученный результат и будет той суммой, которую вам необходимо уплачивать в казну каждый год. Кстати, похожим несложным образом рассчитывается налог на земельный участок. Узнать об этом подробнее вы можете из нашей статьи «Размер земельного налога в 2019 году».

Льготы

Некоторые категории граждан могут быть освобождены от уплаты налога за квартиру. Эта льгота распространяется только на одно жилье. На какое именно — выбирает сам владелец. Освобождение от уплаты налога могут получить:

- инвалиды, которым присвоена первая или вторая группа (в том числе инвалиды с детства);

- Герои Советского Союза и Герои Российской Федерации;

- пенсионеры;

- ветераны Великой Отечественной Войны.

Полный список категорий льготников приведен в статье 407 НК РФ

Важно, что при наличии у вас оснований для получения льготы вы должны самостоятельно предоставить подтверждающие это документы в налоговую службу. Также вам нужно при этом обозначить, какую именно квартиру вы выбрали в качестве освобождаемой от налога (если у вас их несколько)

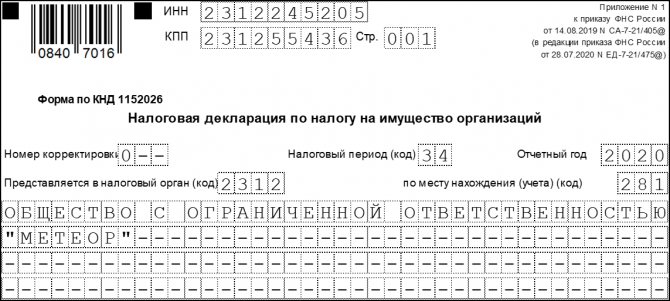

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2021.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Меры понижения с примером вычисления

«Понижающие» меры, установленные нормативными документами, дают возможность избежать уплаты за квадратные метры, которые законодатели посчитали достаточными для нормального проживания:

• 10 квадратных метров – для комнаты;

• 20 «квадратов» – для квартиры;

• 50 квадратных метров – для частного домовладения.

Эти необлагаемые «квадраты» можно смело вычитать из общей площади, а на остаток платить налог в казну.

Исходя из указанных параметров, следует, что если площадь жилых помещений не превышает нормативную (достаточную для проживания), то и платить ничего не придется.

-

Пример: Возьмем обычную квартиру площадью 46 «квадратов» и предположим, что кадастровый орган оценил ее в 1,38 млн. рублей. Чтобы вычислить стоимость одного квадратного метра, делим эту сумму на площадь и получаем 30 тысяч рублей. Далее вспоминаем правило понижения и находим налогооблагаемую площадь, вычитая 20 квадратных метров из общей площади. Получаем 26 квадратных метров, которые государство почему-то посчитало налогооблагаемой «роскошью».

-

Теперь умножаем эту величину на 30 тысяч рублей и получаем 780 тысяч рублей. Применив установленную законодателями ставку 0,1%, получаем 780 рублей, таким, в среднем, и будет налог на обычную «двушку».

Если посмотреть в годовом измерении, сумма налога оказывается совсем не «заоблачной», и средняя семья может позволить себе ее выплатить. Но если в собственности есть еще дача, участок земли, обширные хозяйственные постройки и, например, гараж, то налог вполне может оказаться достаточно ощутимым бременем.

Стоит знать также, что регионам дано право уменьшать ставку или увеличивать ее до 0,3% в связи с различными причинами, поэтому перед проведением расчетов стоит уточнить этот нюанс.

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Статья 409. Порядок и сроки уплаты налога

1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.