Лекции №14. ниокр сущность и структура ниокр

Содержание:

НИОКР и бухучет

В отличие от таких явлений, как смерть или налоги, научно-исследовательские работы не могут иметь гарантированный результат. Компания может потратить крупную сумму на разработку нового лекарства, которое было бы лучше существующего, или на поиск более эффективного способа делать что-либо и в результате не получить никакой отдачи от инвестиций. Таким образом, НИОКР не является активом. Это статья расхода.

По этой причине общие стандарты ведения бухгалтерского учёта предписывают списывать на расходы все затраты, связанные с проведением научно-исследовательских работ.

Термин R&D (Research and Development) означает «Научно-исследовательские и опытно-конструкторские разработки» или НИОКР. Эти работы направлены на получение новых знаний и их применение в практической жизни.

Для компаний, не понаслышке знающих, что такое НИОКР в менеджменте и, соответственно, ориентированных на НИОКР, это означает быть передовыми в создании новых видов продукции и (или) услуги их продвижении на рынках.

Распространенные в советский период НИИ и КБ вели подобные разработки, в основном, в области вооружений. Но не только, а например, в фундаментальных областях науки и, практически, во всех отраслях еще той экономики. В современное время также многие компании используют R&D как важный элемент своей стратегии развития и отстройки от конкурентов.

Но у данной стратегии есть свои проблемные области. В первую очередь – это стоимость подобных проектов и сроки их окупаемости. Современный бизнес не дает возможности даже тратить много времени на разработки, их освоение, внедрение, продвижение. А что уж говорить о малом и среднем бизнесе.

Тем не менее, если компания считает R&D важным элементом своего развития, то она не должна скупиться на подобные проекты. Компании такого рода создают свои исследовательские центры, привлекают в них на постоянной основе и в качестве временных консультантов ведущих специалистов и ученых. Создают для них условия, требуемые для проведения исследований, опытных разработок, промышленных серийных разработок.

Автомобильные компании вместе с производителями автомобильных компонентов создают новые модели автомобилей, и это яркий пример R&D.

Пищевые компании в сотрудничестве с производителями пищевых компонентов и сырья постоянно предлагают своим потребителями новые виды продукции, и это тоже R&D.

Постоянно развиваются различные гаджеты (компьютеры, смартфоны, планшеты, телефоны и пр.), и это тоже следствие осуществляемых НИОКР. Подобных примеров можно привести в любой отрасли, во многих направлениях коммерческой и некоммерческой деятельности предприятий.

Важнейшим элементом стратегии R&D (Research and Development) является скорость проведения исследований и разработок, нужно успевать делать это раньше конкурентов. И здесь очень существенным элементом бизнеса подобных компаний становится защита интеллектуальной собственности с тем, чтобы разработки не были безнаказанно использованы конкурентами, жаждущими первыми сделать и предложить потребителям то, что изобрели и спроектировали более удачливые соперники по бизнесу.

Несмотря на сложности организации НИОКР, несмотря на затраты, связанные с «проектированием будущего», многие компании, в том числе небольшие, используют R&D в качестве инструмента конкурентной борьбы

Проектируются не только новые продукты, но и новые виды услуг, что также немаловажно в конкурентной борьбе за потребителей

В крупных корпорациях под R&D (Research and Development) создают не только отдельные подразделения, но и целые предприятия, исследовательские институты. Небольшие компании могут создавать отделы R&D, а могут реализовывать функции R&D совместно с маркетингом или с производством. То есть, небольшие компании могут иметь функцию НИОКР, но не иметь для этого специально выделенного подразделения в организационной структуре. Независимо от формы реализации, функция R&D, если она присутствует в компании, позволяет предприятию развиваться за счет создания новых видов продукции и (или) услуг.

Факторы создания и проведения научных разработок

Размер инвестиций в НИОКР определяется выбранной стратегией предприятия в научных разработках, а также масштабами исследовательской деятельности. На эффективность работ влияет процесс проведения и внедрения современных разработок.

Есть пять основных факторов, определяющих, каким будет результат всего процесса:

Расходы на проведение НИОКР, а также распределение трат во времени.

Стратегия НИОКР – долгосрочная программа конкретных действий, от которой зависит продолжительность работ от теоретических поисков до получения конечного результата.

Объём информационной базы и её распределение в течение всего периода инвестиций.

Динамика (подъём и спад инвестирования научного проекта) и результаты внедрения научных разработок на определённых этапах.

Построение связей между участниками научного проекта, так называемый организационно-экономический механизм

Особое внимание уделяется системе взаимоотношений предприятия-заказчика НИОКР и внедряющих центров.

НИОКР пример

Пример НИОКР – это опыт компании Apple, в которой R&D (Research and Development) был и пока остается (?) основой ее поступательного развития. Останется ли это дальше? Что думают на эту тему ее руководители после ухода Стива Джобса – безусловно, одного из самых ярких проектных менеджеров мирового уровня?

Эта компания имеет практически такую же долгую историю, как и компания Microsoft, но в этом случае речь идет не только о компьютерах, но уже о более широком спектре техники и электроники, которые производит данная компания.

Учитывая то, что она появилась в Америке, а продажи идут по всему миру, эту компанию можно назвать транснациональной и международной, поскольку большая часть деталей для техники производится не в Америке, а в других странах. Кроме того, часть моделей не только производится, но и собирается за рубежом, а это значит, что такой принцип работы определенно позволяет считать эту корпорацию международной. К тому же большое количество сотрудников, которые работают в этой фирме (а это более 65 тысяч человек), многонационально, так что вопрос о том, как назвать Apple в данном случае, решен.

До 2007 года в названии компании присутствовало второе слово, однако было принято решение, чтобы убрать его, так как компания производила не только компьютеры, но еще и другую технику. К слову, спектр производимой продукции довольно широк, потому что, если раньше она создавала только компьютеры, то теперь есть плееры, телефоны, ноутбуки и нетбуки, а также планшеты.

Кроме этого планируется создание еще целого ряда устройств, которые также займут свою нишу на рынке. Что ж, кажется, что компания стала очень успешной, потому что ее телефоны самые узнаваемые, а ее компьютеры, создаваемые по принципу моноблоков, также обладают неплохими характеристиками.

Вместе с тем, с компанией связано и немало скандалов, однако все то, что сейчас имеет Apple, было создано или позаимствовано при жизни ее основателя Стива Джобса. В настоящее время развитие компании замедлилось, несмотря на то, что новое руководство пытается вывести фирму на новый уровень.

Ее доходы не упали, они составляют боле 25 миллиардов долларов в год. Но в то же самое время компания практически ничего не сделала за последние два года, в то время как раньше каждый год приносил людям новые устройства.

Теперь остается лишь ждать того момента, когда очередной глава компании примет решение относительно того, как создавать новые устройства, и нужны ли они людям. Акции компании так и не поднялись до уровня двухлетней давности, хотя все продукты, которые она анонсировала, активно покупаются. В то же самое время она не производит никаких революций в мире техники, продолжая плавное развитие.

ВАЖНО! Договор с организацией, выполняющей работы по НИОКР, должен быть оформлен в письменном виде. Соглашением между предприятиями может быть предусмотрен полный цикл исследований или решение части задач в рамках масштабного проекта

Если работы производятся собственными силами, то надо регистрировать осуществляемые исследовательские мероприятия в базе Всероссийского информационного центра. Формы уведомлений утверждены Приказом Минобрнауки от 31.03.2016 г. №341. При нарушении правил сообщения о начатых исследовательских разработках на организацию может быть наложен штраф

Соглашением между предприятиями может быть предусмотрен полный цикл исследований или решение части задач в рамках масштабного проекта. Если работы производятся собственными силами, то надо регистрировать осуществляемые исследовательские мероприятия в базе Всероссийского информационного центра. Формы уведомлений утверждены Приказом Минобрнауки от 31.03.2016 г. №341. При нарушении правил сообщения о начатых исследовательских разработках на организацию может быть наложен штраф.

Цель и задачи учета НИОКР

Затраты на НИОКР должны отражаться на счетах синтетического и аналитического учета, поскольку они уменьшают налогооблагаемую базу по прибыли. Целью отражения НИОКР в бухучете является выявление всех расходов, которые следует отнести к расходам по такому виду деятельности, их отражение на счетах бухгалтерского и налогового учета, а также выявление правомерности применения ПБУ 17/02 по учету расходов на НИОКР.

В соотношении с указанной целью можно обозначить следующие задачи учета НИОКР:

- определение, относятся ли затраты к НИОКР или они должны присутствовать в составе прочих расходов компании;

- выявление положительного результата от проведения НИОКР и определение периода его полезного использования;

- правильное отражение на счетах синтетического и аналитического учета с целью суммирования всех произведенных затрат;

- правильное списание расходов в бухгалтерском и налоговом учете в соответствии с принятым законодательством.

Расходы на ниокр в бухгалтерском и налоговом учете

НИОКР учитывают в составе прочих расходов, связанных с производством и реализацией, в течение двух лет. Избранный порядок учета указанных расходов отражается в учетной политике для целей налогообложения. Для признания объекта нематериальным активом необходимы (п. 3 ст. 257 НК РФ):

- способность объекта приносить налогоплательщику экономические выгоды (доход);

- наличие надлежащим образом оформленных документов, подтверждающих существование НМА и (или) исключительного права налогоплательщика на результаты интеллектуальной деятельности (в том числе патентов, свидетельств, других охранных документов, договора уступки (приобретения) патента, товарного знака).

Исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства (ст. 1232 ГК РФ).

В УСН Основываясь на правилах, прописанных в подпункте 2.3 пункта 1 статьи 346 НК РФ расходы на НИОКР также могут учитываться при использовании налоговой базы УСН-15%.

Расходы на ниокр и особенности их бухгалтерского и налогового учета

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?

Порядок принятия к учету расходов на ниокр (нюансы)

Таким образом, если у организации при выполнении НИОКР одновременно выполняются указанные выше условия, после окончания работ расходы на НИОКР учитываются в бухгалтерском учете организации обособленно (по видам работ, договорам (заказам)) на счете 04 «Нематериальные активы». На это указывают пункт 5 ПБУ 17/02 и План счетов.

Пример 2 В июне 2013 года организация осуществляет работы по созданию новой технологии производства продукции вида «А». Общая сумма расходов составила 590 000 руб., в том числе: – стоимость материалов – 350 000 руб.; – стоимость работ подрядной организации – 60 000 руб.

(без НДС); – затраты на заработную плату и отчисления на социальное страхование, а также отчисления на социальное страхование и обеспечение – 180 000 руб.

Что входит в расходы на ниокр и как они учитываются

Важно

НИОКР. Бухгалтерский учет НИОКР Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н). Расходы на проведение исследований, давших положительный результат, в бухучете накапливаются на счете 08 «Вложения во внеоборотные активы» после месяца, когда итог этих исследований начинает применяться.

Для принятия этих затрат должны быть соблюдены следующие условия:

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию.

Функции

Традиционное разграничение между фундаментальными и прикладными исследованиями и разработками не очень полезно с точки зрения бизнеса.

Более оперативным является их увязка с конкретными программами, которые можно было бы классифицировать следующим образом:

Непрерывные исследовательские программы. Многие крупные компании поддерживают исследовательский центр, занимающийся разработкой идей для запуска новой продукции. Деятельность центра, таким образом, не связана с текущим производством.

Наиболее характерной чертой такого типа программ является неопределенность, поскольку решение об инвестировании в них основывается на оценке будущих выгод, которые они могут принести.

Следует также отметить, что, учитывая инновационный характер каждого проекта, прошлые расходы и решения не дают никакой дополнительной информации.

Крупные девелоперские проекты. Это проекты, требующие значительных ресурсов для трансформации идеи в новый продукт.

Проекты требуют интенсивных усилий с конкретными целями. В отличие от других программ, расходы, связанные с проектом такого рода, как правило, более важны, равно как и количество задействованных людей, а также уровень планирования и проектирования.

Аналогичным образом, вероятность коммерческого успеха также выше.

Отдел разработки новых продуктов. Это отдел внутри компании, который отвечает за реализацию новых идей по продуктам, беря на себя ответственность за весь процесс.

С организационной точки зрения отдел позволяет разделить управленческие обязанности, выделяя те, которые соответствуют непрерывным исследованиям, разработкам и производству.

Что такое НИР, ОКР, НИОКР

Отправить запрос

Разработка многих изделий, и в особенности в рамках государственного заказа, начинается с таинственных аббревиатур: НИР, ОКР, НИОКР. Попытаемся разобраться, что же такое НИР, ОКР и НИОКР.

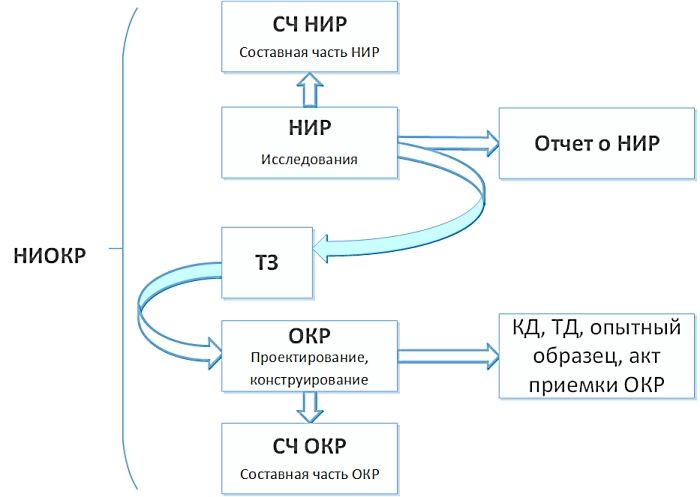

Схематично взаимосвязь НИР, ОКР и НИОКР представлена на рисунке ниже:

НИР – научно-исследовательская работа. Как видно из расшифровки названия – это научная работа, связанная с исследованиями, экспериментами, обобщением и анализом данных/информации. В качестве результата НИР обычно выделяют отчет о НИР (выполняется по ГОСТ 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила оформления»). Также одним из результатов НИР может являться техническое задание (ТЗ).

Отчет о НИР, как правило, содержит: цели и задачи научных исследований, оценку состояния решаемой научной проблемы, новизны, сущность научной работы, методику и основные результаты исследований.

Техническое задание обычно разрабатывается, если по результатам НИР планируется разработка образцов продукции.

ОКР – опытно-конструкторская работа – комплекс мероприятий, направленных на разработку конструкторской и технологической документации, изготовление по ним опытного образца, а также проведение испытаний опытного образца изделия с последующей корректировкой документации и принятием решения о возможности серийного изготовления продукции.

ОКР не всегда предшествует выполнение НИР. Основанием для выполнения ОКР являются техническое задание и договор на выполнение ОКР. В зависимости от Заказчика выделяют следующие виды ОКР:

— создание продукции по государственному заказу;

— создание продукции по заказу конкретного потребителя (коммерческих структур);

— инициативные разработки продукции;

— создание продукции по заказу Министерства Обороны Российской Федерации.

Выполнение первых трех категорий ОКР регламентировано ГОСТ Р 15.201-2000 «Система разработки и постановки продукции на производство (СРПП). Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство»

ОКР по заказу МО РФ выполняются в соответствии с ГОСТ РВ 15.203-2001 «Система разработки и постановки продукции на производство. Военная техника. Порядок выполнения опытно-конструкторских работ по созданию изделий и их составных частей».

НИР + ОКР = НИОКР

НИОКР – научно-исследовательские и опытно-конструкторские работы – совокупность научных и конструкторских работ, целью которых служит получение новых знаний или создание нового изделия/технологии.

Выполнение НИР и ОКР производится по этапам. Под этапом подразумевается перечень определенных работ с установленными сроками выполнения, самостоятельным планированием и финансированием. Выполнение этапа работ, как правило, закрывается актом сдачи-приемки с указанием результатов выполнения этапа и сведениями об оплате работ.

Выделяют понятие СЧ ОКР и СЧ НИР. СЧ – это составная часть научно-исследовательской или опытно-конструкторской работы. Если часть работ в рамках НИР или ОКР выполняется сторонней организацией по отдельному техническому заданию, то такую работу выделяют в составную часть.

В рамках выполнения НИР или ОКР обычно выделяют следующие стороны выполнения работ:

Заказчик ОКР – организация, осуществляющая заказы на научные исследования, опытно-конструкторские работы, в чьих интересах проводится выполнение работ.

Головной Исполнитель ОКР – организация, являющаяся основным исполнителем ОКР, заключившая договор с Заказчиком ОКР.

Исполнитель СЧ ОКР – организация, заключившая договор с Головным исполнителем ОКР на выполнение составной части ОКР.

Изготовитель – организация, осуществляющая постановку на производство и изготовление опытных образцов продукции. В качестве Изготовителя также могут выступать и Головной Исполнитель ОКР и Исполнитель СЧ ОКР.

Наши преимущества

Большой накопленный опыт

Профессиональное и быстрое оформление технической документации по стандартам.

Проекты любой сложности

Разрабатываем документацию как на простые изделия, так и на сложные большие системы.

Ответственный подход к работе

Ценим время и деньги клиента, выполняем взятые обязательства.

Полный цикл разработки документации

Изделие возможно изготовить на любом современном производстве.

Наши клиенты

Общие моменты

Очевидно, что разобраться в нюансах, не имея четкого представления об основных моментах, невозможно, а посему обратимся к п. 1 ст. 262 НК РФ: в целях гл. 25 НК РФ расходами на НИОКР признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления. Поскольку в данном виде определение существует не слишком давно, полагаем, следует провести небольшой сравнительный анализ с предыдущей его версией: расходами на НИОКР признавались «расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития, иных отраслевых и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике» <1>.

<1> Далее — Закон о науке.

Отметим различия. Сейчас из определения «ушли» перечисления в фонды (норма о фондах переместилась в пп. 6 п. 2 ст. 262 НК РФ) и изобретательство (из ст. 262 слово удалено, что, в общем, вполне оправданно, поскольку возникали разночтения по поводу квалификации данных расходов). Зато в определение вписали создание новых или усовершенствование применяемых технологий. Это, по нашему мнению, также весьма разумно. Дело в том, что в определении расходов на НИОКР технологии не упоминались, зато в п. 2 ст. 262 говорилось: расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в целях создания новых или совершенствования применяемых технологий, создания новых видов сырья или материалов, которые не дали положительного результата, также подлежат включению в состав прочих расходов (выделено нами. — Прим. авт.). Как результат появились два противоположных подхода — расходы на создание новых (совершенствование применяемых) технологий: 1) относятся к НИОКР (Письмо Минфина России от 22.08.2011 N 03-03-06/1/511); 2) не относятся к НИОКР (Письмо Минфина России от 20.09.2011 N 03-03-06/1/561). Какой из них правильный? По всей видимости, первый, причем сразу по нескольким причинам: во-первых, данный подход поддерживается Президиумом ВАС (см. Постановление от 23.11.2010 N 6029/10); во-вторых, сами финансисты в Письме N 03-03-06/1/561 предлагают списывать «технологичные» затраты в порядке, предусмотренном для НИОКР. Так что никакой даже временной выгоды получить не удастся (напомним, в прошлом году затраты на НИОКР признавались равномерно в течение года).

Деятельность в …

Значение НИОКР можно лучше понять, если рассмотреть влияние исследований в разных областях.

Бухгалтерия

Расходы на НИОКР — это все расходы, связанные с научными исследованиями.

Они включают в себя все издержки, связанные с научно-исследовательскими проектами:

- расходы на персонал,

- закупку сырья,

- транспорт, поставки.

Все эти расходы будут соответствовать исследованиям, направленным на поиск разработок.

Следует отметить, что в отличие от затрат на исследования, расходы на проекты развития могут быть включены в стоимость промышленной собственности при получении патента.

Производство

НИОКР отличаются от подавляющего большинства видов деятельности компаний тем, что они не направлены на получение немедленной выгоды, и, как правило, сопряжены с высокой степенью риска и неопределенности в отношении рентабельности инвестиций.

Кроме того, исследования имеют решающее значение для расширения влияния на рынок путем коммерциализации новых продуктов.

Предварительная разработка — это подготовка ориентированной на рынок серийной продукции. Технологии проверяются на возможность их внедрения в продукты и процессы.

Разрабатываются концепции продукции и создаются функциональные образцы.

Экономика

Повышение производительности, достигнутое с помощью новых технологий, преодолело важные изменения в мировой экономике.

Компаниям удалось снизить свои затраты, улучшить качество своей продукции и значительно расширить рынки сбыта.

Их выживание и расширение тесно связано с процессом исследований, поскольку поддержание их конкурентоспособности требует инновационных возможностей.

Целью инвестиций в НИОКР является достижение инноваций, которые увеличат продажи компании.

Это может происходить за счет улучшения качества продукта, услуги или снижения их цены, т.е. достигается конкурентное преимущество.

Новые технологии позволяют добиться повышения производительности труда. Правительства часто облегчают компаниям расходы на НИОКР путем предоставления льгот.

Что такое НИОКР

Термин «НИОКР» означает комплекс мероприятий, осуществляемых на систематической основе с целью увеличения запаса научно-технических знаний.

Значительный уровень креативности или новизны имеет существенное значение для НИОКР.

Преимущества:

- Исключительные знания о созданной технологии.

- Технологическая независимость компании.

- Возможность коммерческого использования инноваций.

- Доступ к налоговым льготам для инвестиций в НИОКР.

- Опыт.

Несмотря на многочисленные преимущества, инвестиции в НИОКР имеют некоторые недостатки:

- Это требует значительных вложений ресурсов.

- Результатов придется долго ждать.

- Высокий уровень риска.