Счет 26. общехозяйственные расходы

Содержание:

Расчет затрат общепроизводственного характера

Для учета издержек общепроизводственного характера предусмотрен счет №25. Аналитический учет по нему осуществляется по производственным помещениям и подразделениям фирмы. Расходы накапливаются на нем в течение месяца, после чего осуществляется их списание на основное производство. Способ списания должен быть определен в учетной политике компании.

Расчет общепроизводственных расходов ведется по:

- Оплате труда сотрудников, занимающихся обслуживанием производств;

- Оплате аренды за производственные цеха и объекты ОС;

- Цене МПЗ на ремонт и обслуживание спецоборудования;

- Затратам на демонтаж спецоборудования;

- Амортизационным начислениям на объекты ОС;

- Издержкам на отопление и освещение цехов;

- Прочим издержкам.

Состав издержек общепроизводственного характера включает в себя постоянную (не меняется при изменении объема изготовления товаров) и переменную (изменяется при изменении количества изготавливаемых товаров) части.

Подробнее о составе и видах общепроизводственных расходов читайте в статье.

Калькулирование производственной себестоимости по переменным расходам – это формирование сметы издержек по статьям расходов.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

Какие расходы относятся к «Общехозяйственным расходам»?

Расходы по содержанию и эксплуатации оборудования (РСЭО).Их учет ведется на субсчете 1 счета 25 «Содержание и эксплуатация оборудования». К ним относятся: расходы по эксплуатации оборудования, расходы по ремонту оборудования, амортизация оборудования.

2. Общецеховые расходы. Их учет ведется на субсчете 2 счета 25 «Общецеховые расходы». К ним относятся затраты по содержанию аппарата управления и прочего персонала цеха, амортизация ОС цеха, расходы по содержанию, ремонту здания и хозяйственного инвентаря (кроме расходов на ремонт), расходы по охране труда, прочие цеховые расходы.

В конце месяца по ведомости 12 по счету 25 подводится итог и определяется сумма ОПР в целом по счету (обороты по дебету 25).

Сумма ОПР подлежит распределению между видами выпускаемой цехом продукции пропорционально экономически обоснованной базе, определяемой в учетной политике. Расходы по содержанию оборудования распределяются пропорционально отработанным машино-часам или машино-сменам, а общецеховые расходы распределяются пропорционально заработной плате основных производственных рабочих или другой базе распределения (прямым затратам, сметным ставкам, количеству продукции).

Для распределения ОПР необходимо рассчитать % распределения ОПР (с округлением до 4 знаков после запятой):

% ОПР= (Сумма ОПР/ Итог по базе распределения) * 100или

% ОПР = (Од 25 /Итог по базе распределения)* 100

Затем определяют сумму ОПР, относящуюся к каждому виду продукции:

Сумма ОПР = База распределения по отдельному виду продукции* % ОПР/100

Затем полученные суммы списываются в дебет счета 20 на каждый вид продукции отдельно:

Д 20 К 25 — списана сумма ОПР по каждому виду продукции, изделию в конце месяца.

При этом, сумма указанных операций, должна быть равна сумме затрат собранных по дебету 25 счета.

Общехозяйственные расходы — это расходы, связанные с управлением, обслуживанием и организацией всего предприятия в целом. Учет ведется по счету 26 в разрезе статей затрат по ведомости 15.

К общехозяйственным расходам относятся: расходы на содержание аппарата управления и обслуживающего персонала заводоуправления, расходы по содержанию и ремонту ОС общехозяйственного назначения, расходы на подготовку кадров, расходы на охрану труда, прочие расходы (аренда, страхование имущества и др.).

В конце месяца по ведомости 15 по счету 26 подводится итог и определяется сумма ОХР в целом по счету (обороты по дебету 26).

Сумма ОХР подлежит распределению между видами выпускаемой продукции пропорционально экономически обоснованной базе, определяемой в учетной политике. В качестве базы может использоваться заработная плата основных производственных рабочих, сумма прямых затрат, сметные ставки.

Для распределения ОХР необходимо рассчитать %распределения ОХР (с округлением до 4 знаков после запятой):

% ОХР = (Сумма ОХР / Итог по базе распределения) * 100 или

% ОПР = (Од 26 /Итог по базе распределения) * 100

Затем определяют сумму ОХР, относящуюся к каждому виду продукции:

Сумма ОХР= База распределения по отдельному виду продукции* % ОХР /100

Затем полученные суммы списываются в дебет счета 20 на каждый вид продукции отдельно:

Д 20 К 26 — списана сумма ОХР по каждому виду продукции, изделию в конце месяца.

При этом, сумма указанных операций, должна быть равна сумме затрат, собранных по дебету 26 счета.

Дата добавления: 2014-01-20; Просмотров: 270; Нарушение авторских прав?;

Учет общепроизводственных расходов

Общепроизводственные, общехозяйственные и коммерческие расходы

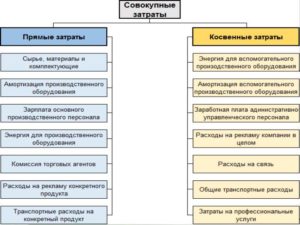

Расходы на содержание и эксплуатацию оборудования, цеховые, общехозяйственные и коммерческие расходы относятся к категории косвенных расходов. Они определяются в целом по цеху (подразделению), а на себестоимость единицы продукции относятся косвенным путем.

К общепроизводственным расходам относят:

-

расходы на содержание и эксплуатацию оборудования:

-

амортизация оборудования и транспортных средств;

-

издержки на содержание и эксплуатацию оборудования;

-

расходы по страхованию оборудования и транспортных средств;

-

оплата труда рабочих, обслуживающих оборудование (с отчислениями на социальные нужды);

-

расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств;

-

расходы на ремонт оборудования, технические осмотры, уход;

-

другие расходы, связанные с использованием оборудования;

-

цеховые расходы:

-

оплата труда аппарата управления цехов (с отчислениями на социальные нужды);

-

затраты на амортизацию зданий, сооружений, инвентаря;

-

содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и техники безопасности;

-

арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве;

-

другие затраты, связанные с управлением производственными подразделениями.

К общехозяйственным расходам относят:

-

административно-управленческие расходы;

-

содержание общехозяйственного персонала, не связанного с производственным процессом;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

оплата консультационных, информационных и аудиторских услуг, услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

-

подготовка и переподготовка кадров, расходы по набору рабочей силы;

-

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

К коммерческим (внепроизводственным) расходам относят расходы:

-

на тару и упаковку;

-

транспортировку продукции;

-

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

-

рекламу;

-

прочие по сбыту (по хранению, переработке, сортировке).

Страницы: …7071727374…| Оглавление

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как учесть представительские расходы при расчете налога на прибыль?

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Что такое общепроизводственные расходы

Производство продукции предусматривает прямые траты (на сырье, оборудование, оплату наемного труда и т.п.), а также косвенные расходы. Помимо затрат непосредственно на изготовление продукции, средства нужно потратить на саму организацию этого процесса, им нужно непрерывно управлять, регулировать его, причем на всех производственных уровнях (руководство бригадой, цехом, отделением, участком, линией и т.п.).

Средства, затрачиваемые на организацию процесса производства и управление им во всех структурных подразделениях организации, считают общепроизводственными расходами. Ранее этот вид трат носил наименование «цеховые расходы».

ВАЖНАЯ ИНФОРМАЦИЯ! Национальная система бухучета в современной ситуации постепенно приводится к международным рыночным стандартам. С этим связан и пересмотр механизмов формирования ОПР в отечественном бухгалтерском учете. В данной статье мы рассматриваем только актуальные на сегодня положения.

Учетная политика организации в части списания общехозяйственных расходов

Согласно п. 9 ПБУ 10/99 «Расходы организации» <1> себестоимость проданной продукции формируется на базе:

- расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущих отчетных периодах;

- переходящих расходов, имеющих отношение к получению доходов в последующих отчетных периодах, с учетом корректировок, зависящих от особенностей производства и продажи продукции.

<1> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Вместе с тем коммерческие и управленческие (общехозяйственные) расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Таким образом, у организаций есть выбор: формировать в бухгалтерском учете полную себестоимость произведенной и проданной продукции или нет. Тот вариант, на котором остановится предприятие, нужно закрепить в учетной политике. На это указано в п. 20 ПБУ 10/99: в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

Обращаем внимание, что организации абсолютно свободны в принятии решения по данному вопросу. Иными словами, возможность полного списания общехозяйственных расходов в отчетном году доступна как для вновь созданных компаний, так и для тех компаний, которые существуют достаточно давно, для организаций с длительным и коротким циклами производства, сезонным характером производства и наоборот и т.д

Выбор способа учета общехозяйственных расходов осуществляется только исходя из потребностей и интересов самой организации.

Интересный факт. Согласно п. 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ <2> отгруженные товары, сданные работы и оказанные услуги, выручка по которым не признана, должны быть отражены в бухгалтерском балансе по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой. Отсюда следует вывод: по общему правилу общехозяйственные расходы нужно распределять по видам продукции и с целью калькулирования ее полной производственной себестоимости. В этом плане положения п. 9 ПБУ 10/99 о возможности списывать общехозяйственные расходы без распределения логично рассматривать в качестве исключения из общего правила. Однако в скором будущем ситуация может кардинально измениться и способ учета общехозяйственных расходов по системе «директ-костинг» станет обязательным для всех производителей продукции. Так, в проекте ПБУ «Учет запасов», который может стать нормативным документом уже в следующем году, есть оговорка о том, что в себестоимость запасов (в качестве которых рассматриваются и НЗП, и готовая продукция) общехозяйственные расходы не включаются.

<2> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Подробности

Производственными расходами

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Затраты, издержки, себестоимость

11.2):

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

Счет 26 — Общехозяйственные расходы: типовые проводки и закрытие счета

В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.Счет 26 «Общехозяйственные расходы» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценносте 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 86 Целевое финансирование 90 Продажи 97 Расходы будущих периодов 99 Прибыли и убытки |

К ГСМ относится:

- Все виды топлива (газ, дизель, бензин);

- Смазочные материалы (масла, смазки, применяемые в процессе ремонта, обслуживания и эксплуатации транспорта);

- Тормозные, охлаждающие жидкости.

Порядок списания горюче-смазочных материалов Горюче-смазочные материалы списываются в расходы на основании, так называемых, нормативов. Что это за нормативы и откуда их брать?

Типовые проводки

Расходные операции в этом случае могут включаться в акт оказанных услуг, зарплатную ведомость, авансовый отчет.

Расходные операции в этом случае могут включаться в акт оказанных услуг, зарплатную ведомость, авансовый отчет.

В лимитно-заборную ведомость относят работы, связанные со вспомогательным производством, списание полуфабрикатов (см. таблицу 2).

|

Наименование операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Общехозрасходы, связанные с основным производством |

20 |

26 |

|

Общехозрасходы, связанные с вспомогательным производством |

23 |

26 |

|

Общехозрасходы, связанные с обслуживающим производством |

29 |

26 |

|

Общехозрасходы на финансовые результаты |

90-2 |

26 |

Об использовании 26 счета смотрите видео:

https://youtube.com/watch?v=RBmpFnH0uco