Нужен ли кассовый аппарат для ип

Содержание:

Прием платежей за товар курьерской службой

Интернет-сайт может не иметь собственных курьеров, а пользоваться услугами сторонних курьерских служб. Этот вариант удобен, поскольку нет необходимости закупать дополнительно переносные кассы. В таком случае курьерская служба выступает платежным агентом (либо по договору поручения или комиссии), который должен выдавать бумажный кассовый чек с помощью ККТ, зарегистрированной на него (п. 12 ст. 4 закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» от 03.06.2009 № 103-ФЗ). В чеке указывается, кем принята оплата: платежным агентом, по поручению или по договору комиссии (письмо Минфина РФ от 20.12.2016 № 03-01-15/76178). Так как в чеке должна указываться актуальная информация о наименовании, количестве товара и т. д., то необходимо обеспечить регулярное обновление торговой номенклатуры интернет-сайта в базах курьерской службы либо интегрировать их программы.

С курьерской службой необходимо заключить соответствующий договор, предварительно убедившись, что курьеры оснащены кассовыми аппаратами, подходящими по законодательным нормам (п. 11.1 ст. 4 закона 103-ФЗ). Во избежание нарушений со стороны такого контрагента в договоре нелишним будет прописать:

- в момент получения оплаты наличными или платежной картой обязательно использовать кассовое онлайн-устройство и выдавать бумажный чек;

- по просьбе клиента высылать электронные чеки;

- пересылать данные о полученных платежах налоговикам через специального оператора;

- периодически проводить сверки данных о продажах с указанием реквизитов выданных чеков, которые можно будет проверить на сайте ФНС.

Субъекты из отдалённых местностей

Компании и предприниматели из отдалённых населённых пунктов вправе не применять кассовую технику при любых расчётах. Однако вместо чека они обязаны по требованию покупателя выдать документ, содержащий определённые реквизиты, которые прописаны в статье 4.7 закона 54-ФЗ (пункт 1, абзац 4-12). Это документ должен иметь порядковый номер и быть подписан тем лицом, кто его составил.

Список местностей, на которые распространяется это правило, утверждают органы региональной власти и размещают на своем официальном сайте.

Помимо отдалённых и труднодоступных местностей, существуют территории, удалённые от сетей связи. Компаниям и предпринимателям, которые ведут там деятельность, использовать технику нового образца нужно. А вот подключать её к интернету для передачи фискальной информации необязательно.

Список таких населённых пунктов также утверждают региональные власти — они должны удовлетворять определённым критериям. Те же правила распространяются на территории военных объектов, объектов ФСБ, государственной охраны и внешней разведки.

Кто обязан использовать новые кассы

Кассовые аппараты в 2019 году обязаны применять всё больше предпринимателей, но изменения будут постепенными. Нужен ли кассовый аппарат для ИП, работающих на ПСН и на ЕНВД в новом году? До какого числа нужно подключить онлайн-кассу для ИП на ЕНВД? Кто из плательщиков УСН и ОСНО в 2019 году все ещё может работать без ККТ?

В этой таблице мы собрали информацию по срокам и категориям налогоплательщиков, обязанных установить кассы нового образца.

|

Дата |

Кто обязан применять |

|---|---|

|

С 1 июля 2017 года |

Продавцы на УСН, ОСНО, ЕСХН |

|

С 1 июля 2018 года |

Предприниматели на ЕНВД и ПСН, если у них есть работники в сфере торговли и общепита |

|

С 1 июля 2019 года |

Предприниматели без работников на ЕНВД и ПСН, работающие в сфере торговли и общепита. Предприниматели с работниками при оказании услуг населению. ИП при реализации билетов в салоне общественного транспорта. |

Новый закон не только установил технические требования к ККМ, но и перечень организаций и индивидуальных предпринимателей, которые по-прежнему вправе не применять кассовый аппарат при расчётах наличностью и картой (статья 2 закона № 54-ФЗ от 22.05.03):

- продажа газет, журналов и сопутствующих товаров в киосках при условии, что не менее половины товарооборота составляют газеты и журналы (учёт выручки по этой группе товаров надо вести отдельно);

- реализация ценных бумаг;

- услуги общепита в отношении работников и обучающихся общеобразовательных учреждений, если они оказываются во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах (за исключением таких торговых мест, как магазины, павильоны, киоски, палатки, автомагазины, контейнеры и других, обеспечивающих сохранность товара), кроме продажи перечня непродовольственных товаров, утверждённом Правительством РФ;

- продажа в киосках мороженого и безалкогольных напитков в розлив;

- торговля квасом, молоком, растительным маслом, живой рыбой, керосином из автоцистерн;

- сезонная продажа овощей, фруктов, бахчевых вразвал;

- разносная торговля продовольственными и непродовольственными товарами, кроме тех, что требуют определённых условий хранения и продажи;

- приём от населения стеклопосуды и утильсырья (кроме металлолома, драгметаллов и драгоценных камней);

- реализация изделий народных художественных промыслов самими изготовителем;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- вспашка огородов и распиловка дров;

- услуги по присмотру и уходу за детьми, больными, престарелыми и инвалидами;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем жилья в наем, если оно является его собственностью;

- аптечные организации, расположенные в сельских населённых пунктах;

- ИП на ПСН по некоторым видам деятельности.

Не применять контрольно-кассовую технику могут также организации и ИП, ведущие расчёты в отдалённых или труднодоступных местностях (кроме городов, райцентров, посёлков городского типа), если эти населённые пункты указаны в перечне, утверждённом региональными органами власти. Кроме того, Приказом Минкомсвязи России от 5 декабря 2016 г. № 616 разрешено вместо онлайн-касс применять старые модели ККТ в населённых пунктах с численностью до 10 000 человек.

Но даже когда деятельность предпринимателя вписывается под эти послабления, они не действуют, если ведётся торговля подакцизными товарами или при применении автоматических устройств для расчётов (торговый автомат). Без каких-либо оговорок наличные расчёты без кассового аппарата предусмотрены только при реализации предметов религиозного культа (религиозной литературы) и оказания услуг по проведению религиозных обрядов и церемоний.

Отсрочку от ККТ получили ИП без работников, если они оказывают услуги или продают продукцию собственного производства. Работать без кассы эта категория предпринимателей вправе до 1 июля 2021 года. Однако, если ИП наймет работника до этой даты, то в течение 30 дней после заключения трудового договора надо зарегистрировать и начать применять ККТ.

Отсрочка заканчивается, но не для всех

Для некоторых категорий налогоплательщиков законодатели ранее отложили переход на онлайн-кассы. Речь идет, конечно, о налогоплательщиках, объемы доходов у которых сравнительно невелики и для которых расход на приобретение данных ККТ и постановку их на учет является существенным.

Это индивидуальные предприниматели, применяющие ПСНО, а также организации и ИП, являющиеся плательщиками ЕНВД. В соответствии с п. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ (в редакции Федерального закона от 03.07.2018 № 192-ФЗ) им было разрешено до 01.07.2019 осуществлять расчеты без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)) в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ, то есть до 15.07.2016).

Иначе говоря, до указанной даты такие налогоплательщики вправе были не применять ККТ при выполнении названного условия из п. 2.1 ст. 2 Федерального закона № 54-ФЗ в упомянутой редакции. Эта норма предусматривала, что подтверждающий документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

-

наименование документа;

-

порядковый номер документа, дату его выдачи;

-

наименование организации (фамилия, имя, отчество индивидуального предпринимателя);

-

ИНН, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

-

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

-

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

-

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Правда, в полной мере послаблением могли воспользоваться «вмененщики» и предприниматели на патенте – кроме тех, кто занимается розничной торговлей или оказанием услуг общественного питания (пп. 6 – 9 п. 2 ст. 346.26, пп. 45 – 48 НК РФ). На юридических лиц, работающих в этих сферах деятельности, данное послабление вовсе не распространялось, а ИП могли им воспользоваться только при отсутствии работников, с которыми заключены трудовые договоры.

Аналогичное послабление было сделано для организаций и индивидуальных предпринимателей, выполняющих работы (оказывающих услуги) для населения (п. 8 ст. 7 Федерального закона № 290-ФЗ). Оно также не касалось организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, и оказывающих услуги общественного питания.

Это послабление позволяло при оказании услуг населению не применять ККТ при условии выдачи соответствующих БСО в порядке, установленном п. 2 ст. 2 Федерального закона № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ, то есть до 15.07.2016), до 01.07.2019 (данный порядок предусмотрен Постановлением Правительства РФ от 06.05.2008 № 359).

Наконец, организации и индивидуальные предприниматели, осуществляющие торговлю с использованием торговых автоматов, не имеющие работников, с которыми заключены трудовые договоры, тоже были вправе не применять контрольно-кассовую технику до 01.07.2019 (п. 11.1 ст. 7 Федерального закона № 290-ФЗ).

С указанной даты налогоплательщики перечисленных категорий должны применять ККТ в общем порядке, – за исключением индивидуальных предпринимателей, не имеющих работников, с которыми заключены трудовые договоры, независимо от режима налогообложения. Они при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие товары, работы, услуги до 01.07.2021 (ст. 2 нового закона).

Эти индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение 30 календарных дней с даты заключения такого договора зарегистрировать ККТ.

Штрафные санкции

Внимание! С 15 июля 2016 года введена обновленная редакция штрафов за ККТ (смотрите ст. 14.5 КоАП РФ)

Наличие кассового аппарата требует от индивидуального предпринимателя ведения строгой отчетности по его использованию и соблюдения кассовой дисциплины. В частности, нужно в обязательном порядке вести журнал кассира-операциониста, журнал вызова технических специалистов, писать акты о снятии показаний счетчиков, возврате денежных сумм и т.д.

Поскольку эксплуатация кассовых аппаратов строго регламентирована, законом предусмотрены и наказания за неправильное их использование. Контролируют ИП по этой части представители налоговых органов.

В случае выявления каких-либо нарушений они могут наложить административное взыскание и назначить штраф в сумме 1500-2000 рублей.

В частности, индивидуальный предприниматель может быть оштрафован за следующие правонарушения: нарушение норм регистрации и неправильное использование кассы, отсутствие ККМ в случае необходимости, а также применение кассового аппарата, не соответствующего требованиям закона.

Ниже приведена таблица основных штрафов, которые могут быть связаны с применением или неприменением ККТ.

| Нарушение | Ответственное лицо | Ответственность |

|---|---|---|

| Неприменение ККТ в случаях, когда это необходимо (ч.2 ст. 14.5 КоАП РФ) | Должностное | штраф от 0,25 до 0,5 от суммы расчета, осуществленного без ККТ (но не менее 10 000 руб.) |

| Юридическое/ИП | штраф от 0,75 до 1 от суммы расчета, осуществленного без ККТ (но не менее 30 000 руб.) | |

| Повторное нарушение предыдущего пункта, если сумма расчетов, осуществленных без применения ККТ, составила 1 и более млн. рублей (ч.3 ст. 14.5 КоАП РФ) | Должностное | дисквалификация на срок от 1 года до 2 лет |

| Юридическое/ИП | приостановление деятельности на срок до 90 суток | |

| Применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; порядка, сроков и условий ее перерегистрации, порядка и условий ее применения (ч.4 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф от 1 500 до 3 000 руб. |

| Юридическое/ИП | предупреждение или штраф от 5 000 до 10 000 руб. | |

| Непредставление информации и документов по запросам налоговых органов, а также представление информации и документов с нарушением сроков о применении ККТ (ч.5 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф от 1 500 до 3 000 руб. |

| Юридическое/ИП | предупреждение или штраф в размере от 5 000 до 10 000 руб. | |

| Ненаправление покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию (ч.6 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф 2 000 руб. |

| Юридическое/ИП | предупреждение или штраф 10 000 руб. |

Таким образом, работать с использованием контрольно-кассовых аппаратов обязаны все предприниматели, имеющие дело с наличностью. В некоторых случаях кассовые аппараты можно заменить бланками строгой отчетности и другими документами, подтверждающими оплату. Если же индивидуальный предприниматель использует кассу, то он должен строжайшим образом соблюдать все нормы и правила, установленные законом для ее эксплуатации.

Как работают онлайн-кассы

Дополнительная сложность внедрения нового порядка связана с тем, что онлайн-кассы работают совершенно по другом принципу, чем ККТ с фискальным накопителем. Кассовые аппараты с передачей данных в налоговую отправляют сведения о каждой произведённой покупке в режиме реального времени на сервер ФНС. Причём, сначала эти сведения из онлайн-кассы передаются посреднику – оператору фискальных данных (ОФД).

После их получения посредник отправляет подтверждение, что данные о продаже приняты, а чеку присвоен фискальный признак. Без подтверждения оператора чек формироваться не будет. Далее ОФД передаёт информацию о проведённых платежах в ИФНС, где она накапливается и систематизируется в специальной системе-хранилище данных.

Кроме того, по запросу покупателя, который оставит свои данные, продавец обязан выслать ему электронный чек. Если покупатель, сравнив реквизиты бумажного чека и электронного, найдёт между ними несоответствие, то он может сообщить об этом в налоговую инспекцию, и по этому факту будет проведена проверка.

Новые кассовые аппараты с подключением к интернету работают с июля 2017 года во многих торговых точках, причем, довольно успешно. Но, как показала практика, сбой в программном обеспечении парализует работу сразу миллионов продавцов. А ведь после того, как ККТ начнут применять все плательщики ЕНВД и ПСН, количество онлайн-касс составит почти 3,5 млн единиц.

Сюда же надо добавить тех, кто сейчас оказывает услуги населению, выдавая им типографские бланки строгой отчётности (БСО). С июля 2019 года для выдачи БСО надо будет использовать новую автоматизированную систему, которая тоже признается контрольно-кассовой техникой. Смогут ли производители касс и операторы фискальных данных обеспечить бесперебойную работу этих устройств, большой вопрос.

Итого, онлайн-кассы в 2019 году в обязательном порядке должны:

- передавать информацию о покупке в режиме реального времени своему оператору фискальных данных;

- формировать чеки в электронном виде;

- обеспечивать печать фискальных документов.

Кассовый аппарат ИП при ЕНВД

Те индивидуальные предприниматели, которые перешли на ЕНВД имеют право не пользоваться кассовым аппаратом. Вместо этого, если покупатель или потребитель услуг потребует, ему необходимо выдать либо бланк строгой отчетности, либо товарный чек, либо квитанцию. При этом в каждом из этих документов должны содержаться строго установленные сведения:

- название самого документа – квитанция, БСО или товарный чек;

- основные данные: порядковый номер и дата выдачи документа клиенту, инициалы индивидуального предпринимателя; его ИНН;

- наименование товаров и услуг и их количество;

- полная сумма оплаты;

- обязательно: должность и ФИО сотрудника, выдавшего документ с его подписью.

Многие ИП, находящиеся на ЕНВД используют для печати таких документов уже упомянутые выше чекопечатающие машинки. Поскольку их не нужно ставить на учет в налоговые органы, это особенно удобно для предпринимателей, находящихся на ЕНВД.

Внимание! Даже в тех случаях, когда применение контрольно-кассовой техники не является законной обязанностью предпринимателя, он может обзавестись ею на добровольных началах, например, для контроля за продавцами. В этом случае регистрировать кассовый аппарат в налоговой инспекции не надо

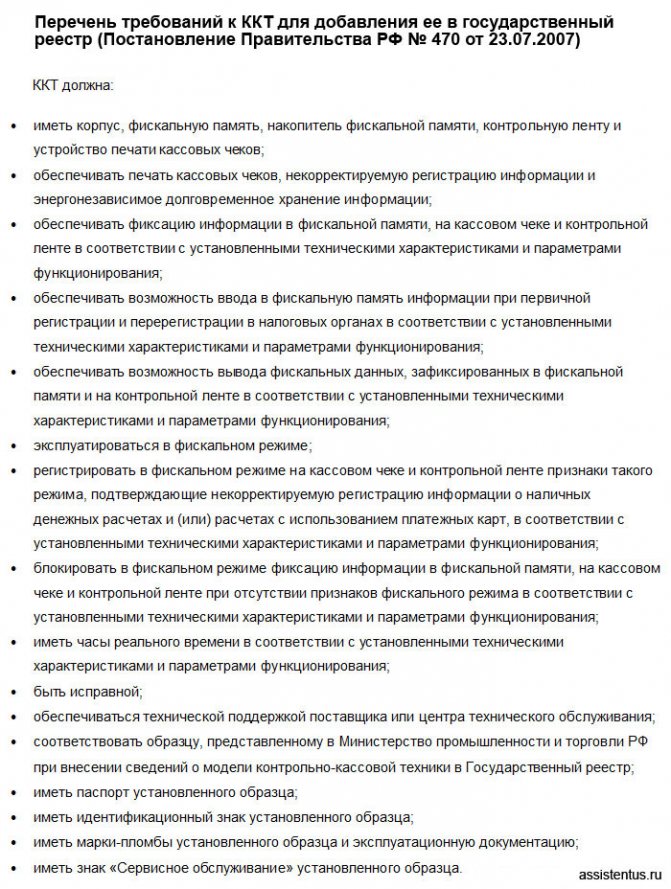

Требования к контрольно-кассовой технике

Закон устанавливает ряд требований, которым должны соответствовать контрольно-кассовые машины.

- все кассовые аппараты, используемые в коммерческой деятельности должны в обязательном порядке пройти регистрацию в налоговой инспекции по месту жительства индивидуального предпринимателя;

- для применения в работе подходят только те модели кассовой техники, которые перечислены в государственном реестре. Убедиться в том, что та или иная касса имеется в реестре, можно двумя путями: либо проверив при покупке голографическую наклейку с нужной информацией, либо самостоятельно изучив перечень гос. реестра на официальном сайте налоговой службы.

Обратите внимание на файл:

Внимание! Каждая контрольно-кассовая машина печатает чеки с определенными реквизитами, в зависимости от рода деятельности. Поэтому, прежде чем останавливать свой выбор на том или ином кассовом аппарате, нужно убедиться в том, что именно он подходит для работы данному индивидуальному предпринимателю

Важно! Кроме контрольно-кассовых машин существуют чекопечатающие машинки. Эти устройства не считаются налоговыми органами за контрольно-кассовою технику, поскольку, у них нет блока памяти ЭКЛЗ

Чекопечатающие машинки в своей работе используют в основном те предприниматели, которые работают по ЕНВД.

Почему вносятся поправки, касающиеся ИП без наемных работников

Можно предположить, что данная поправка в части временного освобождения от онлайн-касс ИП без наемных работников связана с тем, чтобы уровнять их права с самозанятыми гражданами на период проводимого эксперимента. Как известно, в настоящее время официальная деятельность самозанятых граждан (уплачивающими налог на профессиональный доход НПД) ведется в качестве эксперимента только в четырех регионах (в Москве, Московской области, Калужской области и Татарстане). А как быть жителям других регионов?

Предположим, что гражданка А из Москвы самостоятельно оказывает услуги маникюра на дому и с 2019 года работает как самозанятая — при этом может не использовать онлайн-кассу по закону.

Гражданка Б из Санкт-Петербурга (или любого другого региона, не входящим в эксперимент по самозанятым), также оказывает подобные услуги маникюра на дому самостоятельно и, чтобы не нарушать закон, оформилась в качестве индивидуального предпринимателя. При этом (пока не были внесены соответствующие поправки) была обязана начать применять онлайн-кассу с 1 июля 2019 года. Гражданка Б и готова была бы работать как самозанятая, но у неё такой возможности нет — т.к. её регион не входит в пилотный проект.

Получается несправедливость — гражданки А и Б при осуществлении ими подобной деятельности находятся не в равных условиях:

- А в Москве (или других трех регионах эксперимента) может работать без ККТ;

- Б в Санкт-Петербурге (или любом другом регионе, не входящим в эксперимент по самозанятым) должна применять онлайн-кассы с 01.07.2019.

Вводимые поправки восстанавливают справедливость: ИП без наемных работников могут осуществлять деятельность (близкую к деятельности самозанятых) до 2021 года (на период эксперимента по самозанятым только в 4-х регионах) без применения онлайн-касс, а после вступления в силу закона для самозанятых на всей территории РФ — у них будет возможность зарегистрироваться в качестве самозанятых в любом регионе РФ и тем самым получить возможность не применять ККТ уже по данному признаку.

Следует учесть, что для самозанятых есть ограничения по размеру дохода: до 200 тысяч рублей в месяц или 2,4 млн рублей в год. Если доход больше, то придется работать в качестве ИП или юридического лица.

Вернемся к обсуждению вносимых поправок.

Выбор кассы

Допустим, вы в число «избранных» не попали и касса вам нужна. Как ее выбрать, по каким параметрам?

Проще всего обратиться в сервисные центры или ЦТО в вашем городе, чтобы переложить груз вопросов на них. Прислушивайтесь к рекомендациям тех, кто не только занимается продажей касс, но также их регистрацией, подключением к ОФД и оказывает другие услуги (например, по работе с маркировкой). Знакомство со всеми аспектами работы и разными видами деятельности позволит продавцу адекватно подойти к выбору для вас кассы.

Ориентируйтесь на свои потребности, но учитывайте и стандартные требования по функциональности ККТ :

- Продолжительность автономной работы (пригодится, если отключат электричество или кассу нужно будет возить с собой в машине);

- Скорость печати (чтобы не задерживать покупателей долгим ожиданием чека);

- Наличие разъемов USB, интерфейсов — Bluetooth, Ethernet, Wi-Fi и т.п. Для того, чтобы подключать дополнительное оборудование или устанавливать связь с ним;

- Размер экрана. Чтобы не щуриться каждый раз, когда вам нужно рассмотреть значки в меню или название товара;

Что касается других важных моментов — выбирайте производителя, который уже имеет имя на рынке (АТОЛ, Эвотор и т. п.), т. к. к таким кассам вы всегда легко найдете запчасти и сервис, который будет проводить обслуживание ККТ, такой производитель дорожит своим именем и оказывает качественную поддержку.

Что это такое?

Можно купить кассу, установить ее в офисе и пробивать чеки вручную, а можно арендовать онлайн-кассу, при этом физически ее устанавливать никуда не нужно.

Такое решение предлагают совместно Атол.Онлайн и Платформа ОФД:

- Все услуги в одном окне: подключение кассы к CMS, подключение к Платформа ОФД бесплатно, покупка КЭП, управление кассой;

- Помощь в регистрации кассы в ФНС;

- Готовые решения для интеграции с CMS-системами и платежными сервисами;

- Статистика по продажам доступна в онлайн режиме в личном кабинете пользователя, вы можете для контроля также использовать мобильное приложение;

За ненаправление кассового чека покупателю также установлен штраф, для юридических лиц он составляет 10 тысяч рублей за каждый случай нарушения.

И еще одно важное замечание: выбранная касса обязательно должна быть включена в Реестр ККТ от ФНС. Если кассы нет в этом списке, то и использовать ее для расчетов нельзя

Кассовый аппарат ИП при ЕНВД

Те индивидуальные предприниматели, которые перешли на ЕНВД имеют право не пользоваться кассовым аппаратом. Вместо этого, если покупатель или потребитель услуг потребует, ему необходимо выдать либо бланк строгой отчетности, либо товарный чек, либо квитанцию. При этом в каждом из этих документов должны содержаться строго установленные сведения:

- название самого документа – квитанция, БСО или товарный чек;

- основные данные: порядковый номер и дата выдачи документа клиенту, инициалы индивидуального предпринимателя; его ИНН;

- наименование товаров и услуг и их количество;

- полная сумма оплаты;

- обязательно: должность и ФИО сотрудника, выдавшего документ с его подписью.

Многие ИП, находящиеся на ЕНВД используют для печати таких документов уже упомянутые выше чекопечатающие машинки. Поскольку их не нужно ставить на учет в налоговые органы, это особенно удобно для предпринимателей, находящихся на ЕНВД.

Внимание! Даже в тех случаях, когда применение контрольно-кассовой техники не является законной обязанностью предпринимателя, он может обзавестись ею на добровольных началах, например, для контроля за продавцами. В этом случае регистрировать кассовый аппарат в налоговой инспекции не надо

Расчёты с покупателем на УСН и ККМ: надо ли применять кассу в 2019 г

По закону, ИП должен эксплуатировать кассовое оборудование, если он при продаже товаров, осуществлении работы и оказании услуг рассчитывает с клиентом картой банка или наличными денежными средствами.

Однако, имеется несколько нюансов:

если ИП проводит все расчеты через расчетный счет. При этом он не использует наличные деньги. В этом случае ИП имеет право не использовать ККМ.

Однако в этом случае возникает вопрос: все ли покупатели ИП готовы к таким условиям оплаты, при которых нет возможности приобрести товар за наличные деньги ? В частности, торговать с физическими лицами, используя безналичные расчеты, затруднительно;

- при оказании определенных услуг населению ИП может не эксплуатировать ККМ, но обязан сделать выписку бланков строгой отчетности. Как ИП работать с таким платежным документом, подробно написано в различных правовых актах, в которых регламентируется их учет, порядок, форма, особенности их хранения и уничтожения;

- если ИП работает в труднодоступном месте. Список отдаленных районов и городов утвержден Госдумой РФ;.

- если ИП работает в аптеке и фельдшерском пункте в селе;

- если ИП занимается некоторыми специфическими видами деятельности. Например, принимает сырье на утилизацию и стеклянную тару у населения (кроме металлолома);

В итоге получается то, что вид организационно-правовой формы, использование УСН можно не учитывать при решении вопроса о том, надо ли ИП использовать кассу. В этом случае следует обратить внимание на вид и место осуществления определенного рода деятельности;

если ИП платит налог по ЕНВД или по патенту, то использование кассового оборудования не считается обязательным. Однако клиент имеет право потребовать, а ИП обязан дать чек на товар или подобный документ.

Если ИП относится к одному из вышеперечисленных исключений, то покупать ККМ и официально оформлять нет необходимости. Для других ИП, работающих на УСН – это обязательное условие.

Порядок обслуживания касс

Новый акт о кассах отменил обязательность периодической проверки и обслуживания новых аппаратов в специализированных мастерских.

После приобретения онлайн-кассы, собственник сам принимает решение о вызове специалиста с целью проведения профилактики, либо проведении ремонта. Ожидается, что такие функции все также будут выполнять центры техобслуживания.

Также новый закон отменил обязательность центров, при выполнении работ по ремонту или обслуживанию касс, в обязательном порядке вставать на учет в ФНС. Планируется, что благодаря этому в отрасль придут новые специалисты и фирмы.

В связи с отменой обязательного обслуживания, владельцы ККТ теперь имеют возможность выбрать:

- Оформить с центром обслуживания долгосрочный договор;

- Привлекать специалистов центра только при возникновении неисправности кассового аппарата;

- Нанимать мастеров, которые не работают в центрах обслуживания ККТ, но имеют все необходимые знания для ремонта кассового аппарата;

- Если в компании множество новых аппаратов, то можно включить в свой штат отдельного специалиста, который будет заниматься ремонтом и обслуживанием касс.

Вам будет интересно:

Авансовый отчет: что можно принять к учету, образец заполнения, основные проводки

Особенности применения ККТ.

Внесен ряд уточнений и обновлений в порядок применения ККТ отдельными категориями пользователей.

Во-первых, ККТ не применяется кредитными организациями, при этом они обязаны вести перечень автоматических устройств для расчетов, находящихся в их собственности или пользовании.

Во-вторых, ККТ не применяется организациями и индивидуальными предпринимателями в механических автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой ЦБ РФ.

В-третьих, внесены коррективы в п. 2 ст. 2 Федерального закона № 54-ФЗ, а именно организации и индивидуальные предприниматели могут не применять ККТ при осуществлении следующих видов деятельности (оказании услуг):

-

продажа газет и журналов только на бумажном носителе;

-

разносная торговля вне стационарной торговой сети продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

-

торговля в розлив молоком и питьевой водой (добавлена к торговле в киосках мороженым и безалкогольными напитками в розлив).

Продажа проездных билетов и талонов в общественном транспорте будет исключена из видов деятельности, при которых можно не применять ККТ, с 1 июля 2019 года.

Применение ПСНО предпринимателями.

Статья 2 Федерального закона № 54-ФЗ дополнена п. 2.1, согласно которому индивидуальные предприниматели, применяющие ПСНО, могут осуществлять расчеты без применения ККТ при условии выдачи (направления) покупателю подтверждающего документа, содержащего необходимые реквизиты. Но сказанное не распространяется на индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные пп. 3, 6, 9 – 11, 18, 28, 32, 33, 37, 38, 40, 45 – 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ.

Территории военных объектов. К местностям, отдаленным от сетей связи, добавили территории военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки. На указанных территориях можно не передавать данные ККТ в онлайн-режиме.

Расчеты между организациями и (или) индивидуальными предпринимателями. Согласно новой редакции п. 9 ст. 2 Федерального закона № 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (например, банковской карты). Таким образом, все наличные расчеты и расчеты с помощью банковской карты (электронного средства платежа) между организациями и (или) индивидуальными предпринимателями требуют обязательного применения ККТ.

Парковки.

Организации, реализующие полномочия органов государственной власти субъектов РФ и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), не применяют ККТ. Но здесь есть одно условие: эти организации должны перечислять в полном объеме полученные за парковку денежные средства на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня их получения. Сведения о таких организациях орган государственной власти субъекта РФ должен доводить до сведения уполномоченного органа.

Страховые организации. При осуществлении страховщиком расчетов со страхователями с участием страховых агентов – физических лиц страховщик применяет ККТ при получении этим страховщиком денежных средств от такого страхового агента с направлением кассового чека (БСО) в электронной форме страхователю.

Библиотеки.

Государственные и муниципальные библиотеки, а также библиотеки РАН, НИИ, образовательных организаций могут не применять ККТ при оказании платных услуг населению, перечень которых будет утвержден Правительством РФ.

Когда ИП может работать без кассы

Индивидуальный предприниматель, не имеющий наемных работников, получает отсрочку от покупки онлайн-кассы до июля 2021 года. Кассы онлайн для ИП малого бизнеса в 2021 году изменения предусматривают, что ИП должен выполнить одно из требований:

- Продавать самостоятельно изготовленную продукцию. Например, шить детские рюкзаки или развивающие книги, печь торты, варить мыло, вязать шапки и т. д.

- Самому оказывать услуги или выполнять работы. Например, писать тексты, создавать сайты, вести платные рассылки, ремонтировать помещения, вести курсы вокала, кройки и шитья, иностранных языков и т. д.

При этом абсолютно не важно, на каком налоговом режиме работает предприниматель. Важно! Если со временем у него появится наемный сотрудник с трудовым соглашением, то он должен будет купить онлайн-кассу и зарегистрировать ее в ФНС в течение календарного месяца

Это условие касается только трудового договора. На гражданско-правовой договор это правило не распространяется

Важно! Если со временем у него появится наемный сотрудник с трудовым соглашением, то он должен будет купить онлайн-кассу и зарегистрировать ее в ФНС в течение календарного месяца. Это условие касается только трудового договора

На гражданско-правовой договор это правило не распространяется.

Онлайн-касса также не потребуется самозанятому гражданину, работающему по режиму налога на профессиональный доход. Освобождение от ее покупки бессрочное. Основание — данная категория граждан и так не может иметь наемных работников по трудовому договору. А также они имеют право продавать только товары, произведенные самостоятельно, и сами оказывать услуги или выполнять работы.

Важно! С 1 июля закончилась отсрочка для возврата и зачета аванса. Ранее в таком случае можно было не покупать кассу и не выдавать бланк строгой отчетности

За некоторые виды услуг можно было пробить один чек при зачете аванса. Это условие действует и сейчас. Но теперь это можно сделать в течение 10 календарных дней, а ранее можно было отправить сформированный чек в первый рабочий день месяца, следующего за отчетным.

Перечень услуг, для которых действуют новые сроки отправки чека:

- Услуги связи.

- Культурные мероприятия.

- Коммунальные услуги.

- Перевозка груза и багажа.

- Образование.

- Охранная деятельность.

Кассы для ИП в 2021 отменят совсем, то есть они вообще не понадобятся, при осуществлении следующих видов деятельности:

- Реализация журналов и газет в печатной форме.

- Общественное питание в школе в учебное время.

- Продажа ценных бумаг.

- Торговля с открытого прилавка, на рынке, ярмарке, выставке.

- Продажа товара с рук, корзин, с помощью разноса.

- Реализация питьевой воды, мороженого, разливного молока из маленького киоска.

- Ремонт обуви.

- Прием макулатуры и стеклянной тары.

- Изготовление дубликатов ключей.

- Уход за пожилыми людьми и детьми.

- Продажа сезонных овощей.

- Реализация рыбы, молока, кваса и керосина из цистерны.

- Продажа товаров народного промысла их непосредственным изготовителем.

- Распиловка дров.

- Вспашка огорода.

- Продажа бахил в розницу, в том числе через устройство автоматического обслуживания.

- Сдача в аренду жилого помещения и места для машины в жилом комплексе.

- Услуга носильщика на вокзале.