Как заполнить и распечатать товарный или кассовый чек через онлайн-сервисы

Содержание:

Как создать товарный чек онлайн в 2019 году

В данном разделе рассмотрим ключевые правила, которые предъявляются к заполнению товарных чеков в онлайн режиме, разберемся в алгоритме заполнения чеков, детально рассмотрим инструкцию по созданию чеков для предприятий и индивидуальных предпринимателей, а также как заполнить онлайн и распечатать товарный чек.

Если продавец оформляет продажу специфичного товара, по которому необходимо указание условий гарантийных обязательств, тогда данный момент можно добавить в качестве дополнительных опций в шаблон товарного чека, который выписывается продавцом на онлайн сервисе.

Ответственность за невыдачу товарного чека

Организация – продавец или организация, оказывающая услуги населению, несет ответственность за невыдачу товарного чека. Однако, стоит понимать, что обязанность по его выдаче возникает либо в том случае, когда отсутствует кассовый аппарат (невыдача товарного чека в этом случае может быть приравнена к невыдаче кассового чека), либо, если товарный чек не выдан по требованию потребителя.

В случае если такая организация выдает кассовые чеки, обязательная выдача товарного чека не предусмотрена, соответственно и ответственность наступить не может.

Если же допущены нарушения, указанные в первом случае, организация будет нести ответственность в соответствии с Кодексом об административных правонарушениях Российской Федерации. Дела по нарушениям такого рода рассматриваются управлением Роспотребнадзора, им же составляются акты и назначается наказание.

Соответственно, в случае, если права лица, являющегося покупателем, были нарушены, и товарный чек по какой-либо причине не был выдан, обращаться с жалобой необходимо именно в эту инстанцию.

Равнозначны ли бумажный и онлайн чеки?

Онлайн-чек обладает такими же свойствами, что и бумажные аналоги. Но последние, в отличие от электронных чеков, должны выдаваться в обязательном порядке. Законом РФ не предусмотрены моменты, при которых бы предприниматель освобождался от выдачи бумажных чеков.

Законом № 54-ФЗ (статья 4.7) установлен перечень реквизитов чека, который является единым для бумажной и электронной версии. Однако, помимо этого закона, данный момент регулируется нормативными актами, которые не противоречат № 54-ФЗ.

Отличия бумажного и электронного чека заключаются в степенях обязательности реквизитов. Так, например, реквизит «ИНН пользователя» в печатном чеке является обязательным, а в онлайн версии его включают опционально.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной. Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2021 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

Для чего необходимы

Такие квитки подтверждают то, что человек совершил покупку, т.е. приобрел какой-то товар за наличный, безналичный расчет, оплатил его банковской картой. Специалисты считают, что кассовый счет — это договор, заключенный между продавцом и покупателем.

По сведениям, указанным в квитке, учитывается движение средств. А еще сведения отражаются в отчетных документах.

Реально ли нужны данные документы человеку

Реально ли нужны данные документы человеку

Помимо этого, по данному квитку проводится обмен и возврат товара.

Также онлайн чек:

- прикладывается к авансовому отчету и подтверждает расходы работника;

- является доказательством понесенных расходов и обязательно предъявляется во время судебного разбирательства;

- помогает решить спорные ситуации, возникающие между покупателем и продавцом.

А еще из кассового квитка сотрудники налогового органа могут посмотреть всю необходимую им информацию. К примеру, сколько выручки получила фирма, продающая товар, соблюдает ли фирма кассовую дисциплину, требования по работе с наличными.

Когда товарный чек выдается вместо кассового

Нет необходимости всегда выдавать одновременно два документа — товарный и кассовый чеки. Иногда достаточно только кассового, содержащего минимальные, установленные законодательством, реквизиты. В некоторых случаях кассовые чеки подробно описывают факт хозяйственной жизни, включая в себя как обязательные реквизиты, так и дополнительные. Такие документы вполне позволяют обходиться без выдачи товарного чека продавцом. В то же время законодательством предусмотрены случаи, когда можно полностью заменить товарным чеком кассовый.

Как уже было сказано, закон обязывает выдавать кассовый чек при продаже товаров. Но одновременно были установлены исключения для предпринимателей и организаций работающих без использования контрольно-кассовых машин. Критериями, по которым коммерсантам можно работать без применения кассовых аппаратов, являются особенности деятельности, которую они ведут и местонахождение их бизнеса.

Согласно закону без применения ККМ можно осуществлять расчеты при осуществлении следующих таких видов деятельности как торговля газетами и журналами, почтовыми марками, розничная торговля с открытых прилавков и т.д. Без применения кассовых аппаратов могут работать так же юридические лица и предприниматели, находящиеся в отдаленных или труднодоступных местностях, а также аптечные организации в сельской местности при соблюдении определенных условий.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Довольно часто товарные чеки просят оформить покупатели, представляющие какую-либо организацию и покупающие для неё определенные виды товаров (например, секретарь при закупке канцелярских принадлежностей). В этом случае товарный чек является приложением к кассовому чеку и служит документом бухгалтерского учёта, который подтверждает произведённые на нужны предприятия расходы. Товарный чек также подходит для фиксации брака или дефекта в товаре, что в дальнейшем гарантирует продавцу защиту, если клиент вдруг надумает вернуть продукцию, о низком качестве которой он был заранее предупрежден.

Разрешение на работу без контрольно-кассового аппарата в то же время не означает, что в случае требования покупателя ему можно отказать в предоставлении товарного чека.

ИП и юрлица, которые оказывают услуги населению, а также те, кто работает в рознице и общепите и не имеет наемных сотрудников, получили отсрочку по онлайн-кассам: до 1 июля 2019 года они могут не использовать ККТ и выдавать клиентам бланки строгой отчетности, в том числе и товарный чек.

Таким образом, в 2019 требования к товарному чеку без кассового предполагают его использование в качестве БСО, а для этого обязательно:

- выдать два экземпляра документа,

- на каждом бланке поставить номер,

- указать все реквизиты, необходимые для товарного чека в общем случае.

Чем отличается товарный чек от кассового?

Кассовый чек:

- является фискальным документом, печатается только на ККТ,

- кроме реквизитов продавца, содержит время покупки и номер кассы.

Товарный чек:

- не является фискальным документом,

- выдается в дополнение к кассовому,

- может заполняться от руки и в свободной форме,

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Несмотря на простоту оформления, товарный чек (ТЧ) является важным документом для участников торговых отношений и органов, контролирующих эти отношения.

Существует мнение, что товарный чек – это бесполезная бумага, уходящая в прошлое в результате появления современных контрольно-кассовых машин, печатающих на кассовом чеке нужную информацию об оплате. Может быть, когда-то товарный чек потеряет значение. Но, на сегодняшний день обязанность его иметь закреплена за большинством предпринимателей законодательно. И на это есть ряд причин.

Оформление и обязательные реквизиты товарного чека

То, какую форму товарного чека желательно использовать, как раз зависит от конкретного сценария его применения.

Если товарный чек выдается вместо кассового при поломке ККМ (или в дополнение к кассовому — по просьбе командированного работника, у которого консервативно настроенная бухгалтерия требует в подтверждение расходов оба документа), то имеет смысл использовать документ, имеющий реквизиты по Закону № 54-ФЗ в редакции от 08.03.2015 года.

Как выглядит такой товарный чек:

Товарный чек по реквизитам, что приведены в указанной редакции Закона № 54-ФЗ, применим и в случае, если оформление чека обусловлено положениями постановления № 55. Либо — исходит из иных норм закона косвенно.

Если товарный чек выдается «сам по себе» по воле продавца — который по закону имеет право не выдавать покупателю ничего, то применима в принципе любая его форма — в том числе приведенная выше.

Если товарный чек выдается «сам по себе» по закону — когда применяется освобождение от использования ККМ на основании статей 2.1 и 3 Закона № 54-ФЗ, то в нем обязательны реквизиты, что приведены в абзацах 4-12 Закона № 54-ФЗ.

Как может выглядеть такой товарный чек:

При необходимости любые документы можно доработать — включив в него реквизиты, какие сам продавец посчитает полезными.

Хозяйствующий субъект может реализовывать физическому лицу не только товары, но и услуги. И при оказании, собственно, услуг, вместо товарного чека может выдаваться бланк строгой отчетности.

При сценариях, когда документ выдается по доброй воле продавца (освобожденного от применения ККТ по пункту 2 статьи 2 Закона № 54-ФЗ) или при неофициальной просьбе покупателя, может быть применен бланк с реквизитами, предусмотренными постановлением Правительства России от 06.05.2008 № 359 — ССЫЛКА.

Но особой ошибки не будет, если даже при оказании услуг выдать товарный чек — пусть и услуга отражена в нем как «товар».

Самый удобный способ выдачи товарных чеков — их «ручное» заполнение на основании заранее распечатанных бланков. Их магазин может напечатать сам в типографии, либо на имеющемся принтере.

Но можно и «автоматизировать» процедуру выдачи таких чеков. Как вариант — приобретя дешевую онлайн-кассу без регистратора и «прописав» в ней печать чеков с требуемыми реквизитами. Правда, каждый чек при этом работник магазина должен будет собственноручно подписывать (при необходимости учитывая инструкции, предусмотренные законом — если говорить о нормах, утвержденных постановлением № 296).

Товарный чек применяется по большей части в тех же самых правоотношениях, что и кассовый чек. Но разница между данными документами — как по юридическим, так и по технологическим признакам, огромна. Будет полезно ознакомиться с ключевыми различиями между товарным и кассовым чеком.

С помощью сервисов ОФД

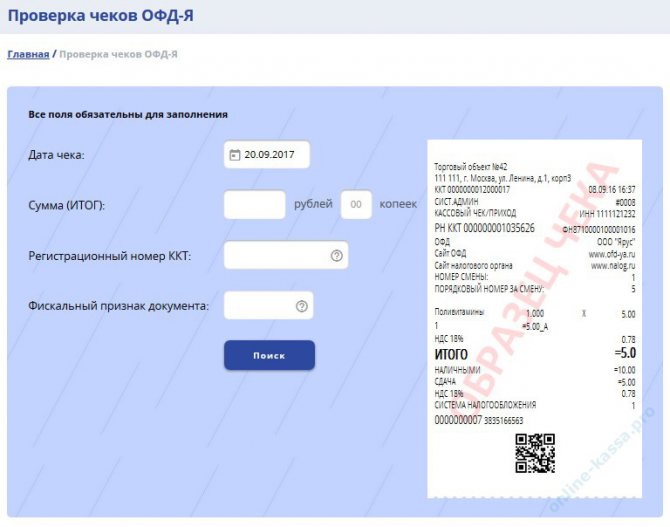

Как мы уже отметили выше, проверка чека с помощью сервисов, предлагаемых ОФД, возможна, только если заинтересованному лицу достоверно известно, с каким именно Оператором у магазина заключен договор на обработку фискальных данных. Можно, конечно, попробовать задействовать несколько сервисов популярных ОФД (как вариант, самых популярных в конкретном регионе, в котором ведет деятельность торговое предприятие, выдавшее чек) по очереди: в этом случае есть вероятность случайно найти обслуживающий ОФД.

Несмотря на то, что интерфейсы на сайтах ОФД, через которые осуществляется проверка чеков, могут различаться по дизайну и по расположению основных инструментов решения такой задачи, проверка чека с помощью способа, о котором идет речь, проводится, в целом, по общим принципам, и предполагает:

- Загрузку страницы с интерфейсом проверки чека на сайте ОФД.

Если рассматривать ресурсы популярных операторов, то необходимые интерфейсы располагаются на следующих страницах:

ofd-ya.ru/check (оператор «ОФД-Я», принадлежащий )

consumer.1-ofd.ru/#/landing («Первый ОФД»)

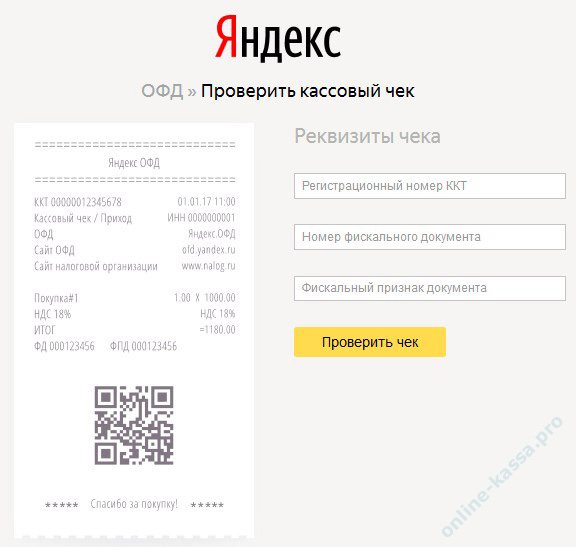

ofd.yandex.ru/check («Яндекс.ОФД»)

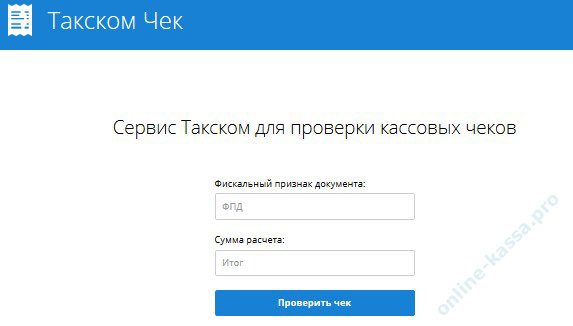

receipt.taxcom.ru («ОФД Такском»)

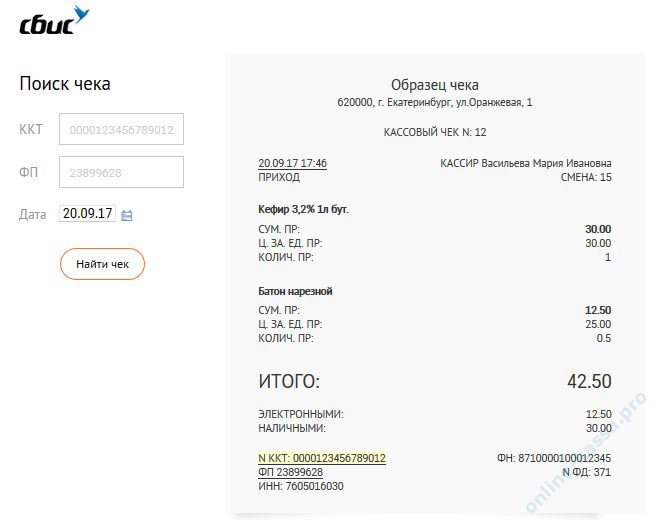

ofd.sbis.ru («Тензор»)

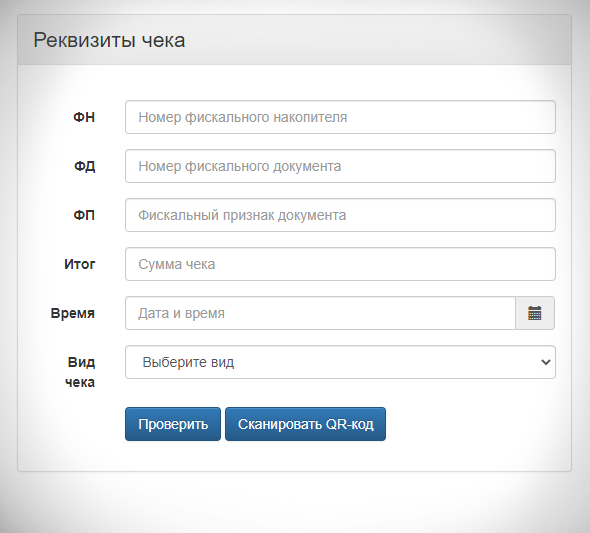

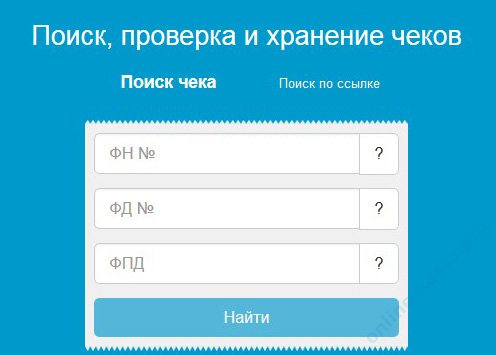

- Введение на странице проверки чека ключевых реквизитов. Как правило, к ним относятся:

- регистрационный номер кассового аппарата;

- фискальный признак документа;

- заводской номер фискального накопителя;

- сумма расчета;

- дата создания чека.

Разные ОФД могут требовать указания разных типов данных по чеку. Например, для проверки чека на сайте «ОФД Такском» достаточно ввести только сведения о фискальном признаке документа и сумме платежа. На сайте «Яндекс.ОФД» — указать регистрационный номер ККМ, номер чека, фискальный признак документа.

- Ознакомление с результатами проверки чека.

Если они — как и при проверке с помощью приложения ФНС, не устроят заинтересованное лицо, то оно вправе осуществить определенные действия в своих интересах или же в интересах закона. Изучим то, какими могут быть такие действия.

В каких случаях его можно не отправлять покупателю

В положениях пункта 7 статьи 2 Закона № 54-ФЗ законодатель выделяет особые типы объектов, а именно:

- населенные пункты в «отдаленных от сетей связи местностях» (перечни таких населенных пунктов устанавливаются в соответствии с отдельными критериями, определенными на уровне федеральных нормативных актов, а также в соответствии со списками, утверждаемыми на уровне региональных нормативных актов);

- военные объекты;

- объекты, связанные с деятельностью силовых структур.

Торговые предприятия, осуществляющие деятельность на территории указанных объектов, могут применять онлайн-кассы в особом режиме — не предусматривающем передачи данных в интернет. Соответственно — без заключения договоров с ОФД и, как следствие, при отсутствии возможности отправлять покупателям электронные чеки. При этом, это право, а не обязанность продавца.

Отметим, что в рассматриваемом случае используется полноценная онлайн-касса — с фискальным накопителем, соответствующем строгим техническим требованиям. Взаимодействие владельца онлайн-кассы и ФНС по различным вопросам в этом случае преимущественно «офлайновое» — процедуры регистрации ККТ и снятия ее с регистрации осуществляются в рамках личных визитов налогоплательщика в ведомство (в ряде случаев он даже приносит туда фискальный накопитель для считывания данных).

Кроме того, есть пункт 3 статьи 2 Закона № 54-ФЗ, в котором выделен еще один тип территорий — «отдаленные и труднодоступные местности». Их перечни также устанавливаются на уровне регионов. При этом, к таким местностям не могут быть отнесены:

- какие-либо города;

- районные центры, являющиеся единственным населенным пунктом в своем муниципалитете.

Специфика труднодоступных местностей — в том, что торговые предприятия, работающие там, вправе не использовать онлайн-кассы в принципе, они освобождены от их применения. Правда, вместо чеков онлайн-касс они должны выдавать покупателям альтернативные документы — содержание реквизиты, перечисленные в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ, то есть, в значительной степени повторяющие реквизиты бумажных и электронных чеков, собственно, онлайн-касс.

На практике такие альтернативные документы могут быть сформированы вручную (как вариант, с помощью шаблонов), либо автоматически с применением чекового принтера либо фискального регистратора (или автономной ККТ) старого образца, настроенной определенным образом на распечатку чеков с требуемыми реквизитами.

Региональные списки местностей, где онлайн-кассы применяются в режиме, не предполагающем формирования электронных чеков, а также труднодоступные местности, где применение онлайн-касс необязательно в принципе можно посмотреть .

Таким образом, отправка электронного чека — это прописанная в законе обязанность торгового предприятия, осуществляющего торговлю офлайн или онлайн (либо в рамках различных «гибридных» моделей бизнеса, предполагающей различную степень интеграции каналов продаж в офлайне и в интернете). В предусмотренных законом же случаях предприятие может быть освобождено от обязанности от отправки электронных чеков, как и от применения онлайн-касс в принципе.

Полезно будет рассмотреть то, чем электронный чек отличается от бумажного с точки зрения структуры и реквизитов.

Чем электронный кассовый чек отличается от бумажного

Прежде всего, нужно отметить, что Закон № 54-ФЗ устанавливает единый перечень реквизитов кассового чека — вне зависимости от его конкретной разновидности — в статье 4.7. Но кроме данного федерального закона, существуют иные нормативные акты, регламентирующие применение реквизитов кассовых чеков — причем, в соответствии с самим законом.

В их числе — приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА), устанавливающий форматы фискальных документов. В соответствии с ними онлайн-касса «собирает» кассовый чек (и прочие фискальные документы — например, отчеты) из различных реквизитов и атрибутов.

При этом, в отношении бумажных (в случае с ФФД они именуются «печатными») и электронных кассовых чеков ФФД могут предусматривать разные способы «сборки» (хотя отметим сразу, что во всех случаях они очень схожи).

Перечни реквизитов конкретно кассовых чеков перечислены в Таблице 19 приложения № 2 к приказу № ММВ-7-20/229@. К числу ключевых атрибутов данных реквизитов относятся:

- Атрибут «Обяз.», который может принимать числовое значение, отражающее степень обязательности применения того или иного реквизита в составе фискального документа — в данном случае, кассового чека. При этом, в разных версиях ФФД (всего их три — ФФД 1.0, 1.05 и 1.1) одинаковое значение атрибута «Обяз.» может означать разную степень обязательности применения реквизита.

Если рассматривать наиболее «несхожие» значения рассматриваемого атрибута при сравнении бумажного и электронного кассового чека, то можно, в частности, обратить внимание на то, что по реквизиту «ИНН пользователя» атрибут «Обяз.» в отношении печатного чека (условно он обозначается буквой П) имеет значение 1, а в отношении электронного (обозначается буквой Э) — 7. Это означает, что данный реквизит обязательно должен быть в составе бумажного чека, а в электронный его можно включать опционально (об этом говорится в описании ФФД в Таблице 3 приложения № 2 к приказу № ММВ-7-20/229@)

Противоположное расположение степеней обязательности реквизитов печатных и электронных чеков можно пронаблюдать на примере атрибута «Обяз.» по реквизиту «Применяемая система налогообложения» кассового чека. В соответствии с Таблицей 19 атрибут по печатному чеку принимает значение 7, а по электронному — 1.

- Атрибут «Форм.», который указывает то, в каком именно типа чека — бумажном или электронном (или на обоих), применяется тот или иной атрибут.

Атрибут, таким образом, может принимать, соответственно, значения П, Э или ПЭ. Если смотреть по Таблице 19 реквизиты, которые в соответствии с ФФД должен содержать только электронный чек, то пример такого реквизита — «ИНН кассира». Реквизиты, установленные в качестве обязательных только для печатного чека — «Наименование документа», QR-код.

По Таблице 19, вместе с тем, совершенно очевидно, что по подавляющему большинству реквизитов чека атрибут «Форм.» принимает значение ПЭ. То есть — правила в части соответствующих реквизитов по разным видам чека по большей части одинаковы и с точки зрения требований, установленных ФФД.

К слову, QR-код — это исключительно примечательный реквизит. Дело в том, что он при использовании сравнительно небольшой площади на чеке (порядка 1 кв. см) позволяет «зашифровать» в себя практически любые данные. Это его свойство может оказать неоценимую помощь магазину в процессе выполнения обязательств по предоставлению электронного чека покупателю.

При этом, практическую полезность могут иметь не только QR-коды, но и иные реквизиты фискального документа. Рассмотрим подробнее данную особенность в контексте следующего вопроса — установления способа представления электронного кассового чека покупателю.

Сервисы проверки онлайн-чеков

Если покупатель не получил по какой-то причине онлайн-чек, он может получить его электронную версию посредством специального приложения, которое было разработано ФНС РФ.

С помощью сервиса «Проверки кассового чека» от налоговой службы человек имеет возможность:

- получать информацию о совершённой покупке;

- проверять легальность кассовых чеков;

- сохранять чек в памяти приложения;

- оценивать степень добросовестности продавца и сообщать в контролирующие органы о нарушениях, которые он допустил.

Чтобы проверить чек, покупатель вводит его данные в соответствующие поля. Далее отправляет запрос – проверить чек. Затем покупатель получит результат проверки. Сохранить чек можно в формате JSON или Excel.