Как заполнить расходный кассовый ордер по форме ко‑2

Содержание:

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

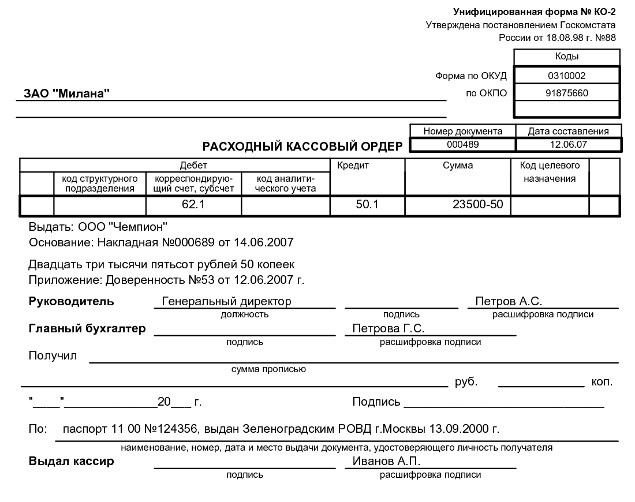

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте здесь.

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Кому нужно расчетно-кассовое обслуживание

РКО используют ООО и ИП с оборотом значительных денежных средств, которые используют не только наличный, но и безналичный расчет. ФЗ № 14 предусмотрено, что общества с ограниченной ответственностью открывают р/с для следующих операций:

- расчета наличными на сумму более 100 тысяч рублей;

- расходования денег от реализации товаров и услуг на любые цели;

- безналичных финансовых операций.

Обратите внимание! Компании, у которых открыт р/с, могут получать средства от клиентов в том числе и через интернет. Оплата товаров и услуг происходит как с использованием банковской карты, так и с помощью электронного кошелька.

Порядок применения расходного ордера

При выдаче денег из кассы составляется РКО. Для этого может применяться стандартизированная форма или же разработанный на ее основе с учетом существующей специфики деятельности предприятия бланк.

Выписку документа осуществляет специалист из бухгалтерии, кассир и другое должностное лицо, который в силу обязанностей должен заниматься оформлением данных документов.

Основанием для выплаты наличных денег является, в большинстве случаев, заявление сотрудников, являющихся материально ответственными лицами. В нем нужно обязательно отражать цель использования денежных средств, а также визу директора. Заявление не нужно составлять только в случае выплаты зарплаты сотрудникам.

Внимание! С 19 августа 2017 года по Указанию ЦБ РФ заявление на выдачу денег можно не оформлять, если существует приказ или иное распоряжение руководства фирмы о выплате наличных по определенным направлениям.

После первоначального составления документа, он передается в кассу, в которой кассир проверяет его правильность, наличие всех обязательных реквизитов, в том числе подписи руководителя.

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку. Далее кассир фиксирует бланк в журнале регистрации.

Внимание! Перед фактической выплатой денег, кассир должен проверить личность получателя. Для этих целей он должен сверить данные указанные в РКО с предъявленным ему удостоверением личности

Кроме этого, работник кассы должен вписать в РКО основные реквизиты предъявленного документа.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности.

Затем РКО возвращается кассиру, который в подтверждение выдачи также проставляет свою подпись на этом документе, а также оттиск «Оплачено». Получателем денег может выступать доверенное лицо, в этом случае он должен предъявить еще и доверенность на право представлять интересы лица. При этом доверенность прикладывается к расходнику.

При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

Как правильно заполнить платежную ведомость формы Т-53 ?

Образец заполнения платежной ведомости размещен внизу страницы. Тем не менее, мы опишем процесс заполнения, чтобы этот вопрос был полностью понятен для читателя. Все данные на титульном листе платежной ведомости заполняет бухгалтер. Сумма выплаты определяется руководителем, после чего подписывается главным бухгалтером. На титульном листе документа проставляются следующие данные:

Что делать при выплате зарплаты на карточку?

С этой целью здесь показаны расходы на трудовые пенсии и другие изменения заработной платы. Вместе с валовой заработной платой они обеспечивают брутто-зарплату, такую как общее, налоговое и социальное страхование, которые являются справочными значениями для определения установленных законом вычетов.

Эти законные вычеты состоят из налога на заработную плату, надбавки за солидарность, церковного налога, медицинского страхования, пенсионного страхования и страхования по безработице. После того, как сделаны отчисления, показана нормативная сеть

И последнее, но не менее важное: информация о налоговом и социальном страховании по налоговому классу, налоговые взносы, церковный налог, номер пенсионного страхования, медицинская страховка, номер социального страхования, ставки взносов в фонд социального страхования и, конечно же, банковское подключение сотрудника заполняют полную и информативную форму заработной платы

- код по ОКПО;

- номер ведомости (который зарегистрирован в журнале учета платежных ведомостей формы Т-53А);

- корреспондирующий счет — дебет счета 70;

- период выплаты заработной платы;

- дата составления документа.

На второй стороне платежной ведомости формы Т-53 четыре графы заполняются бухгалтером при необходимости в соответствии с учетными данными и указываются:

Кто подписывает ведомость начисления заработной платы?

Внимание: если информация не изменилась по сравнению с последним завершенным платежным периодом, работодатель не обязан создавать форму заработной платы. Никаких юридических и налоговых консультаций

Новая модель расчета заработной платы отвечает новому формату, установленному правительством, и включает новую информацию и более подробную информацию о зарплате, полученном работниками, и какие взносы внесены в социальное обеспечение.

Как правило, когда работник получил свою зарплату, появилась информация о фонде взносов и типе удержания, соответствующем вкладу работника. С этого момента в платные периоды также должны включаться взносы компаний на общие непредвиденные расходы и профессиональные непредвиденные расходы на безработицу по фиксированным контрактам, на безработицу по временным контрактам, на профессиональную подготовку и в Фонд гарантирования заработной платы.

- номер по порядку;

- если кадровый учет осуществляется с присвоением табельных номеров — то проставляется табельный номер работника;

- фамилия, имя и отчество работника;

- сумма заработной платы.

Графа № 5 таблицы предназначена для росписи работника. Подпись сотрудника явялется подтверждением получения денег из кассы.

Общие непредвиденные обстоятельства и непредвиденные обстоятельства из-за безработицы по фиксированным контрактам, безработица во временных контрактах, профессиональная подготовка и Фонд гарантирования заработной платы. Законодательство, одобренное правительством, вносит изменения в ногу оклада или квитанции о заработной плате, в которой помимо четырех основных разделов будут включены база, тип и бизнес-взнос, добавляется в новый столбец справа вклад компании в социальное обеспечение.

Как закрыть платежную ведомость

Программы расчета заработной платы должны быть обновлены для соответствия новым правилам. Это ничего нового для сотрудников или боссов, и самым ожидаемым днем для сотрудника является день оплаты, в день получения зарплаты. Управление информацией, отображаемой в платежной ведомости, может показаться сложной процедурой, но на самом деле это очень простая задача.

Графа № 6 предназначена для отметок (которые проставляются при необходимости). Она предназначена для того чтобы кассир смог выдать деньги (на основе заявления работника или на основе доверенности).

Строка «Количество листов» в платежной ведомости формы Т-53 подлежит обязательному заполнению.

Исправление ошибок в платежной ведомости формы Т-53

Перед выдачей денежных средств кассиром, производится проверка всех данных и реквизитов, которые были занесены в документ. В связи с тем, что платежная ведомость формы Т-53 является первичным документом, то допускать ошибки и помарки в документе крайне нежелательно.

Зачем нужен лист заработной платы?

Этот документ присутствует в повседневной жизни рабочего и организации, потому что именно там сообщается о всех ежемесячных встречах сотрудника с компанией. Начисление заработной платы представляет несколько окладов и скидок, так что в конце будет представлена чистая сумма, которая фактически будет получена работником. Это одно из преимуществ рабочего листа. Вы можете ввести тариф для расчета заработной платы и скидок, а также заработную плату своего сотрудника. Таким образом, рабочий лист уже рассчитает соответствующую информацию и предоставит вам чистую стоимость заработной платы, то есть сумму, которая фактически будет получена работником.

Допустимыми являются аккуратные исправления в документе с пометкой «Исправленному верить». Исправления подтверждаются росписью лиц, которые утверждают данную платежную ведомость.

Расходный кассовый ордер (форма КО-2)

Бланк Расходного ордера (РКО) по форме КО-2

Расходный кассовый ордер — один из документов кассовой дисциплины, используемый для оформления каждой выдачи наличных денежных средств из кассы ИП или организации.

РКО формируется в одном экземпляре и подписывается:

— Кассиром, главным бухгалтером или бухгалтером (при их отсутствии — лицо, их заменяющее)

— Получателем денежных средств

Оформленный расходный ордер остаётся в кассе. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Исправления и помарки в РКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У). Строка «Организация»

Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

Что собой представляет платежная ведомость форма Т-53?

Заработная плата, компенсация или вознаграждение должны оформляться в виде платежной ведомости. Итак, платежная ведомость — это первичный учетный кассовый документ. Форма Т-53 отражает сумму заработка, которую необходимо выплатить наемному работнику, а также общую сумму выплат по платежной ведомости в целом.

Классифицированный персонал и сотрудники наемных работников не могут получать эту форму. Любые часы работы, компенсируемые специальной оплатой, должны быть задокументированы и учтены в течение их 29 часов в неделю в среднем за двенадцать месяцев. Не отправляйте информацию о прямых депозитах по электронной почте. Эта форма заполняется, когда начинается ваше трудоустройство, поэтому Управление заработной платы может удержать правильный федеральный подоходный налог с вашей заработной платы.

Налоговые льготы

Форма соглашения о выплате наличных денег. Подходящие сотрудники заполняют эту форму для участия в Программе наличных денег Содружества. Для дебетовой карты может потребоваться несколько платежных ведомостей. Пожалуйста, ознакомьтесь со стандартами на соответствие требованиям.

Данный документ составляется за отчетный период (как правило, за 1 месяц) в одном экземпляре. Оформлением платежной ведомости формы Т-53 занимается бухгалтер. После этого, документ передается на подпись руководителю организации. Затем, после заверения руководителем, платежная ведомость передается кассиру.

Обратите внимание, что платежная ведомость форма Т-53 не содержит таких данных, как: количество отработанных часов и расчетов по начислению оплаты (в том числе, и данных по удержанию сумм из заработной платы). С новым положением § 108 Торгового регламента работодатель обязан составить счет-фактуру в виде текста при оплате заработной платы

Эта форма заработной платы или заработной платы предназначена для того, чтобы дать возможность работнику понять состав пособия на работу и, в частности, расчет валовой сборки

С новым положением § 108 Торгового регламента работодатель обязан составить счет-фактуру в виде текста при оплате заработной платы. Эта форма заработной платы или заработной платы предназначена для того, чтобы дать возможность работнику понять состав пособия на работу и, в частности, расчет валовой сборки.

Форма зарплаты, как правило, производится в электронном виде, а затем печатается на бумаге. Это доказательство в бумажной форме направляется сотруднику в основном по почте или распространяется непосредственно в компании. Эти два подхода по-прежнему имеют более высокий уровень защиты защиты данных в отношении распространения электронных форм через общедоступный Интернет, т.е. отправка файлов на частный адрес электронной почты. Частично, формы заработной платы не печатаются, а распространяются по электронной почте в сети компании.

Образец заполнения платежной ведомости по форме Т-53

Лицевая сторона

Верхняя часть бланка содержит название компании, регистрационный код ОКПО в статистике, а также наименование отдела, если существует значительная организационная структура. Под кодами необходимо указать корреспондирующий счет.

Далее записываются установленные сроки для выдачи зарплаты на предприятии, в течение которых она будет выплачиваться. В основном это три идущих подряд дня. В следующей строке указывается общая сумма денег к выдаче как прописью, так и цифрами.

Затем платежную ведомость визируют директор и главный бухгалтер с расшифровкой своих должностей и Ф.И.О.

Ниже рядом с названием формы проставляется номер документа по порядку и дата ее выписке. Затем в графах записываются начальная и конечная даты периода, за который производится выплата зарплаты.

Существует несколько вариантов выплаты заработной платы. Основные из них:

- на банковские карточки;

- через кассу.

Независимо от того, какой вариант выбран, в программе действия бухгалтера будут следующие: сформировать ведомость, выплатить заработную плату, уплатить НДФЛ.

Рассмотрим каждое действие на примере выплаты заработной платы через кассу.

>Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

Нюансы применения расходника

Когда по расходному ордеру выполняется выдача денег юридическому лицу (например, оплата за товар или материалы), то просто вносить его название как получателя нельзя.

В графу «Выдать» нужно записать Ф.И.О. работника фирмы-поставщика, который производит получение денежных средств. Либо, если все же необходимо указать название компании, то допускается запись следующего содержания: «ООО Фирма через Иванов А. А.». В графу «Приложение» в этом случае записывается реквизиты предъявленной доверенности.

Если расходник выписывается для сдачи наличной выручки в банк, то в графе «Выдать» нельзя записывать фразы типа «Выручка», «Сдача выручки» либо аналогичные. Здесь нужно указать Ф.И.О. ответственного работника, который производит это действие, а в графе «Приложение» – реквизиты объявления на сдачу наличности.

При выдаче работникам зарплаты можно оформить единый расходный ордер на всю сумму выплаты. В этой ситуации в графе «Выдать» записывается – «Работникам предприятия». В графу «Основание» записываются сведения о платежной ведомости. Поля ордера «По», «Получил» и «Подпись» нужно оставить незаполненными.