Поле 106 при уплате штрафа

Содержание:

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Налоговый или отчетный период по налогу на прибыль требуется указать в «прибыльной» декларации — на титульном листе. Периоды закодированы, их коды приведены в приложении 1 к Порядку заполнения декларации (утв. приказ ФНС России от 19.10.2016 № ММВ-7-3/572@).

|

Коды |

Наименование |

|

13, 14, 15, 16 |

Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН |

|

21, 31, 33, 34 |

Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно |

|

35–46 |

Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года |

|

50 |

Код обозначает последний налоговый период при реорганизации (ликвидации) организации |

|

57–68 |

Указываются ответственными участниками КГН, уплачивающими ежемесячные авансы по фактической прибыли |

Правильно подобрать код налогового или отчетного периода для любой декларации вам поможет КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Справочник Платежных поручений 2021

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

- продает товары, оказывает услуги или выполняет работы, облагаемые НДС;

- безвозмездно передает товары, оказывает работы или услуги. Налоговая база по НДС в данном случае — рыночная стоимость товаров или услуг;

- передает на территории нашей страны товары (работы, услуги) для собственных нужд. Эти операции облагаются НДС, если расходы на них компания не учла при расчете налога на прибыль;

- выполняет для собственных нужд строительно-монтажные работы;

- импортирует товар.

Особые правила потребуется соблюдать в отношении пени по взносам на травматизм, которые платятся в ФСС (т. е. использовать реквизиты соответствующего отделения фонда и КБК, начинающийся с цифр, отличных от цифр в КБК для налоговых платежей). Поля 106–109 в таком платежном документе всегда заполняют нулями (пп. 5, 6 приложения № 4 к приказу Минфина России от 12.11.2021 № 107н). При необходимости указать данные документа, на основании которого делается платеж, сведения о нем приводят в назначении платежа.

Также в образце платежки 2021 года на пени по НДФЛ помимо КБК, выбранного исходя из того, кто именно уплачивает налог, нужно обратить внимание на шифр в поле 101 в правом верхнем углу документа, где отражается статус составителя. В отношении НДФЛ он может быть таким:. При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109

При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2021 году по страховым взносам будет немного иным. При уплате пеней по взносам в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются нули. Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Если налогоплательщик ошибся в указании КБК, ст. 78 и 79 НК РФ дают право либо вернуть уплаченные суммы, либо произвести зачет с другими налогами при наличии недоимки по ним. Также в п. 7 ст. 45 НК РФ дается возможность уточнить платеж, если в КБК была допущена ошибка, но деньги поступили на счет Федерального казначейства.

- Полный перечень личных данных и контактов предпринимателя. Сюда входит: ИНН, имя, фамилия и отчество, контактный телефон;

- В необходимых местах должна быт проставлена кодировка, к примеру, код типа предпринимательской деятельности, которой занимается фирма;

- В документе должна быть указана дата, когда он подавался в необходимый государственный орган, а также личная подпись предпринимателя;

- Все указанные данные заверяются печатью.

Образец платежного документа и его особенности для пеней по некоторым налогам

Ознакомьтесь с примером оформления платежного документа на уплату пеней.

Образец платежного поручения на уплату пеней с 2021 года

посмотреть

скачать

Ниже рассмотрим некоторые моменты, которые следует учитывать при уплате пеней по определенным налогам.

Пени по НДФЛ

Образец платежки 2021 года на пени по НДФЛ, приведенный нами, создан для наиболее частого вида этих платежей — по пеням, уплачиваемым налоговым агентом добровольно. Напомним, что добровольная уплата пеней, сопровождающая доплату налога при уточнении ранее поданной отчетности, освобождает налогового агента от штрафа за неперечисление налоговых сумм в срок, если такая ошибка выявлена налоговым агентом до ее обнаружения налоговым органом (п. 2 ст. 123 НК РФ).

Подпишитесь на рассылку

При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109.

Также в образце платежки 2021 года на пени по НДФЛ помимо КБК, выбранного исходя из того, кто именно уплачивает налог, нужно обратить внимание на шифр в поле 101 в правом верхнем углу документа, где отражается статус составителя. В отношении НДФЛ он может быть таким:

- 02 — для налоговых агентов (организаций и частнопрактикующих лиц), уплачивающих удержанный у физлиц налог;

- 09, 10, 11, 12 — для соответственно ИП, нотариусов, адвокатов, самозанятых лиц;

- 13 — для обычных физлиц — плательщиков налога с задекларированных ими доходов.

Код 01, характеризующий плательщика-юрлицо в отношении налогов, перечисляемых им за себя, в платежке на пени по НДФЛ не применяется.

Пени по НДС

При оформлении в 2021 году платежного поручения на пени по НДС, напротив, код составителя 01 будет использоваться юрлицами существенно чаще, чем код 02, характеризующий налогового агента. ИП, работающие с НДС, будут ставить код 09, и использовать его они будут чаще, чем код налогового агента.

В остальном же оформление платежки на пени по НДС не будет отличаться от документа, создаваемого для пеней по НДФЛ.

Пени по взносам

Как уже упоминалось выше, составлять платежку 2021 года по пени по страховым взносам, регулируемым НК РФ, нужно по тем же правилам, что действуют для иных налоговых платежей, подчиняющихся Налоговому кодексу. Для обозначения статуса составителя такого документа юрлица будут использовать код 01, а ИП — 09 (при уплате взносов как за своих работников, так и за себя).

Особые правила потребуется соблюдать в отношении пени по взносам на травматизм, которые платятся в ФСС (т. е. использовать реквизиты соответствующего отделения фонда и КБК, начинающийся с цифр, отличных от цифр в КБК для налоговых платежей). Поля 106–109 в таком платежном документе всегда заполняют нулями (пп. 5, 6 приложения № 4 к приказу Минфина России от 12.11.2013 № 107н). При необходимости указать данные документа, на основании которого делается платеж, сведения о нем приводят в назначении платежа.

***

Платежный документ на перечисление пеней по налоговым платежам оформляется по тем же правилам, которые действуют для самого налогового платежа. Особым для пеней всегда будет КБК, в целом содержащий тот же набор цифр, что и для налога, в отношении которого платятся пени, но с характерным шифром 2100 на месте знаков 14–17.

Независимо от того, на каком основании (добровольно или по документу, выставленному налоговым органом) осуществляется уплата, в платежном поручении, в полях над назначением платежа обязательно будут указаны КБК, ОКТМО и вид основания для уплаты. При перечислении пеней по документу, выставленному ИФНС (требованию или акту проверки), в полях, соседствующих с отведенными для вышеуказанных кодов, появятся реквизиты этого документа.

Основание для уплаты предопределит код очередности платежа. Как и при перечислении налогов, при оформлении документа на пени следует внимательно отнестись к выбору статуса его составителя.

***

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

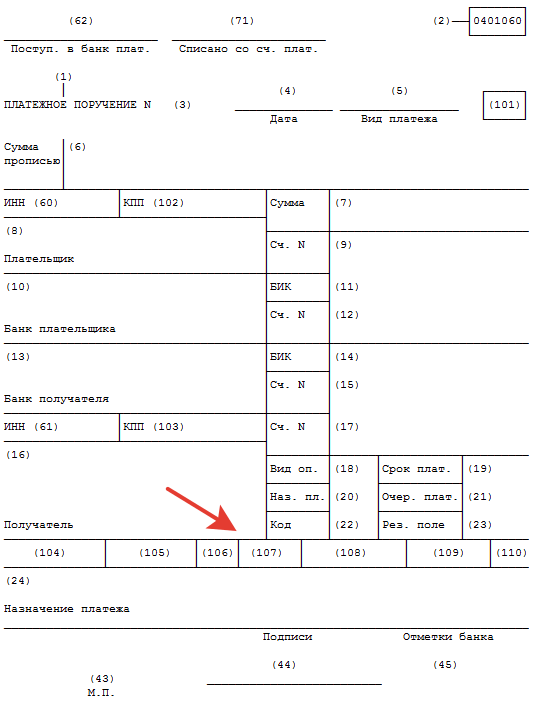

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Особенность 3-я — поле 107 «Налоговый период»

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2020 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

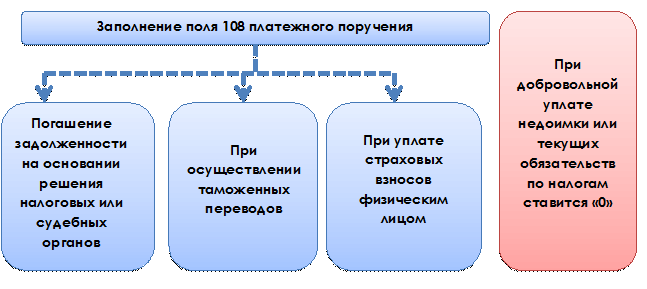

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Поля платежного поручения в 2021 году: образец

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу

Но на общем порядке присвоения КБК пеням это не отразится.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую нужно исчислить в бюджет;

- лист 02 с расчетом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- раздел № 1 подраздел 1.2 — для тех, кто уплачивает ежемесячные и квартальные авансовые платежи. Его включайте только в декларации за отчетные периоды, в годовой он не нужен;

- раздел № 1 подраздел 1.3 — для налоговых агентов по налогу на прибыль;

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. 268, 275.1, 276, 279, 323 НК РФ, кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — заполняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение № 6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. С новой формой приложение пополнилось двумя разделами: Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчет консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

приложение №7 ко второму листу с расчетом инвестиционного вычета, которое состоит из четырех разделов: А, Б, В, Г. Сначала рассчитывается вычет из авансовых платежей и налога, перечисляемых в бюджет субъекта РФ. Затем рассчитывается уменьшение суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет. Также есть дополнительные разделы для расчета предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

третий лист — заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам;

четвертый лист с расчетом налога на прибыль по отдельной ставке (п. 1 ст. 284 НК РФ);

пятый лист с расчетом базы налога по организациям, которые совершают операции с особым учетом финансового результата (за исключением тех, которые есть в прил. № 3 ко второму листу) — заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам;

шестой лист с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды;

седьмой лист с отчетом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию — заполняют организации, которые получили средства целевого финансирования, целевые поступления, и только в годовой декларации;

восьмой лист — заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам. Теперь тут дополнительно нужно указывать сведения о скорректированной сделке: реквизиты договора, предмет сделки, тип и коды предмета сделки;

девятый лист — заполняют организации, получившие доход в виде прибыли контролируемой иностранной компании;

приложение №1 к декларации — заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации;

приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ). С 2021 года его будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

Реквизиты налогового платежа 104–110

Информацию в полях 104–110 заполняют только в платежках на перечисление налоговых платежей. Они необходимы для формирования полной информации о перечисляемом налоге, сборе, взносе. Коротко об этих реквизитах можно узнать из таблицы ниже.

|

Номер поля платежного поручения |

Наименование реквизита |

Содержание реквизита |

|

104 |

КБК (код бюджетной классификации) |

Код в соответствии с Классификацией доходов бюджетов, утвержденной Минфином |

|

105 |

Код ОКТМО |

Код территории муниципального образования в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-ст |

|

106 |

Основание налогового платежа |

2-значные коды назначения платежа в соответствии с приказом Минфина России от 12.11.2013 № 107н (например, ТП — платежи текущего года, ЗД — добровольное погашение задолженности по истекшим периодам при отсутствии требования налоговиков) |

|

107 |

Налоговый период |

Формат заполнения (например): МС.04.2021, КВ.01.2021, ПЛ.02.2021, ГД.00.2021, 27.10.2021. Первые 2 цифры — период (месяц, квартал, полугодие, год), вторые 2 цифры — номер месяца, квартала или полугодия), последние 4 цифры — год платежа |

|

108 |

Номер налогового документа |

В зависимости от значения реквизита 106 «Основание налогового платежа» может принимать следующий вид: ТР — номер требования налоговиков об уплате налога, PC — номер решения о рассрочке, АП — номер акта проверки. Знак № в этом поле проставлять не нужно. Для текущих платежей или при добровольном погашении налогового долга (показатель основания платежа ТП или ЗД) в данном поле указывается 0 |

|

109 |

Дата налогового документа |

Дата документа в формате ХХ.ХХ.ХХХХ (подп. 2 п. 6 правил, утвержденных приказом Минфина России от 12.11.2013 № 107н). Например, 01.11.2017 |

|

110 |

Тип налогового платежа |

С апреля 2016 года при перечислении налогов это поле не заполняется (указание Центробанка от 06.11.2015 № 3844-У) |

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Поле 107 в платежном поручении

В Правилах заполнения платежек указано, как заполнять поле 107 в п/п: при обычном платеже графа не заполняется, а при бюджетном — отражается значение налогового периода. Оно состоит из 10 знаков: у 8 из них смысловое значение, у 2 — разделительное.

В п. 8 Правил 107н закреплено, как заполнить поле 107 в платежке по налогам и сборам:

- Первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

- После уточнения периода, за который отчитывается организация, ставится разделитель.

- Затем обозначается месяц, квартал, полугодие или год, за который осуществляется уплата по налогам. В случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 следует заполнять точным значением.

Так выглядит образец строки 107 платежного поручения для налоговых платежей:

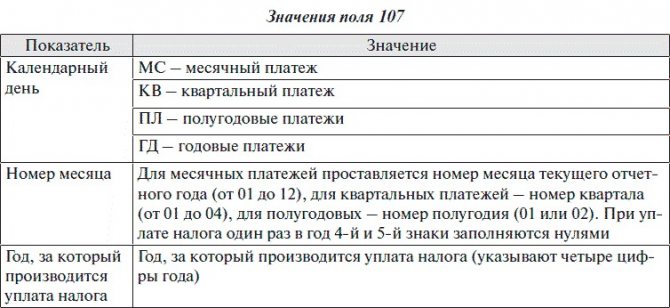

Рассмотрим, что такое 107 в платежке на штраф ГИБДД и другие бюджетные переводы:

| Показатель | Значение платежей |

|---|---|

| Период внесения | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение 01, 02, 03, 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Примеры заполнения поля 107: МС.05.2021 — месячный платеж за май 2021 года; КВ.02.2021 — квартальный, за второй квартал 2021 года; ПЛ.01.2021 — полугодовой, за первое полугодие 2021 года; ГД.00.2021 — годовой, за 2021 год.