Учимся заполнять платёжное поручение: что такое кбк в платежке?

Содержание:

Что делать, если налоговая отказала в сверке КБК?

Зачастую налоговый орган отказывается принимать заявление для уточнения платежа. Что делать в этом случае? Придется в судебном порядке доказать, что данное решение не соответствует закону.

Бывает так, что на уплаченный не по тому коду налог начисляются пенни. Организации обращается с заявлением, а сотрудники налоговой отказываются пересчитать сумму штрафа. Возникает спор. В этом случае лучшим решением станет судебное разбирательство. По решению судьи происходит перерасчет пенни или их полная отмена.

Следует объяснить суду, что неправильное указание КБК не является укрытием взносов. Укажите, что не тот код в платежке не влечет задолженности в государственный бюджет. А лишь является средством распределения денежных средств между бюджетами.

Суд обычно встает на сторону налогоплательщика. Если в документе об оплате была единственная ошибка, повторно средства вносить нет необходимости. По решению суда деньги поступят на необходимый счет.

Необходимость КБК

Существует множество кодов, которые применяются государственными структурами для упрощения контроля за деятельностью физических и юридических лиц. Помимо них, есть и те, что необходимы для своевременного и целенаправленного поступления платежей. К таким кодировкам и относится КБК – код бюджетной классификации.

Он означает последовательность цифр, которая направит любой платёж по назначению. Все платежи, поступающие в налоговый орган, имеют своё «место». К примеру, вы оплачиваете налоги на УСН или вносите авансовый платёж по внебюджетным взносам – эти суммы имеют разное назначение, а потому будут учитываться в разных направлениях.

Чтобы все суммы, поступающие на расчётный счёт государственных структур, не перепутались и было понятно, за что они переведены, каждому денежному переводу присваивается КБК. Это обширный классификатор, который включает множество кодов по самым разным целям платежей.

КБК необходим для:

- Корректной отправки денежных сумм;

- Отслеживания истории переводов;

- Упрощения учёта в государственных ведомствах;

- Управления финансовыми потоками;

- Фиксации долга по счёту.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17)

Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

Порядок действий при обнаружении ошибки в КБК

Приведем обычный порядок действий компании или предпринимателя при обнаружении ошибки в КБК:

-

Подать в свою налоговую инспекцию заявление об обнаруженной ошибке с просьбой об уточнении основания, типа и принадлежности перевода средств, а, если надо, то указать также налоговый период или статус плательщика налогов.

-

К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

-

При необходимости проводится совместная с налоговым инспектором сверка уплаченных налогов. По результатам такой сверки составляется акт.

-

Через несколько дней (срок законодательно не определен) будет принято решение об уточнении данного платежа.

Значение в платежном документе

КБК в платежке имеет вид специального цифрового кода, обозначающего доходную и расходную части бюджета. Бухгалтерам предприятий приходится часто сталкиваться с такими реквизитами, но не все понимают значение каждой части кода в определенной зашифрованной последовательности.

В графе «Получатель» есть поле, в котором необходимо указать код из 20 цифр. Так указывается путь и назначение перечисляемых средств. Это поле прономеровано под графой 104.

Если бухгалтер допустил ошибку и перечислил деньги не на тот счет, то согласно статье 45 Налогового кодекса РФ налог или сбор все равно считаются оплаченными. Главное, своевременно обратиться с заявлением о корректном перераспределении средств

Иногда плательщики сталкиваются с начислением штрафа и пени, так как вовремя не обратили внимание на неверный код в платежке

Порядок действий предпринимателя при обнаружении ошибки в КБК

Если совершена ошибка, средства могут быть перечислены в бюджет, но не будут распределены по своему целевому предназначению. В таком случае, до выяснения ситуации, налоговая посчитает, что деньги вами не были внесены и насчитает недоимку. Если же средства были перечислены на другой счет, там образуется переплата.

Эта ситуация очень неприятна для добросовестных предпринимателей, которые просто перепутали код КБК. Вместо этого они заплатят штраф, недоимку и пени за просрочку платежа.

Рекомендуемые действия предпринимателя при обнаружении ошибки в КБК:

- Выяснить, что за ошибка произошла. Поступили средства в бюджет или нет, распределены ли они по своему целевому назначению и т.д.

- Подать в свое территориальное отделение налоговой инспекции заявление об обнаружении ошибки и просьбой разъяснить детали по совершенному платежу.

- К заявлению прилагаются платежные поручения.

- Проводится проверка уплаченных налогов. При необходимости, привлекается инспектор. Итоги проверки фиксируются в акте.

- Через несколько дней после заявления составляется решение с описанием деталей совершенного платежа и выдается заявителю.

Не стоит забывать, что ошибка в КБК по закону — это не основание для того, чтобы не считать платеж перечисленным. В платежном поручении есть дополнительная информация, в которой указывается назначение платежа и получателя средств. Если эта графа заполнена верно, поводов для беспокойства нет, штраф налоговая не выпишет. В противном случае, ее решение можно обжаловать в суде.

Итак, мы разобрались что такое КБК и почему эти коды настолько важны для предпринимателей. Достаточно следить за изменениями в кодах, чтобы в последствии не пришлось платить штрафы.

Популярные вопросы по статье

Что такое КБК в платежке?

Значение реквизита КБК в платежном поручении — указать, в какой государственный орган направлен платеж, вид оплаты — налог, штраф, страховой взнос, пени и другие сведения.

КБК: что это такое в реквизитах?

КБК — обязательный реквизит перечисления платежей в бюджеты всех уровней. Перечисление осуществляется в банке при помощи платежных документов установленной формы.

Код бюджетной классификации: как узнать?

Узнать КБК (последовательность записи цифр нужного кода) можно:

- в специальном справочнике;

- на сайте соответствующего государственного органа — ПФ, ФНС и др.;

- в налоговой инспекции;

- в приказе Министерства финансов РФ №65н.

Могут ли назначить штраф, если код КБК указан неверно?

Штраф назначается не за то, что код КБК указан неверно, а за то, что платеж не доставлен по назначению (отсутствует). Другими словами, пени начисляется за то, что обязательные налоги вовремя не уплачены.

Похожие

- Как получить субсидии на улучшение жилищных условий в 2020 году

- Как узнать ИНН без паспортных данных

- Положены ли выплаты наследникам участников ВОВ?

- Оборотные средства предприятия

- Прямые и косвенные налоги: определение, отличия

- Калькулятор транспортного налога. Рассчитайте налог на авто онлайн

- Госпошлина за регистрацию права собственности на недвижимость

- Лимит страховых взносов в 2019 году

- За какие услуги ЖКХ можно не платить

- Регистрация в личном кабинете налоговой

КБК в платежке в 2019 году

То, что для бюджета является доходом, для налогоплательщиков — оплата в государственную казну налогов и приравненных к ним платежей и страховых взносов (кроме «на травматизм»). Поэтому каждый из них вначале поступает на счета территориального органа Федерального казначейства и классифицируется там на основании КБК.

Для любого налогоплательщика или налогового агента, независимо от его организационно-правовой формы, очень важно правильно оформить платежку, так как ошибки, например неверное заполнение этого поля в платежном поручении, могут привести к тому, что деньги зачислят «не по адресу». Федеральное казначейство может отнести его в разряд «невыясненных»

А значит, у плательщика образуется неоплаченное обязательство перед государством, т. е. непогашенная недоимка, пени, штрафы и прочие санкции со стороны государства, в данном случае перед администратором платежей. Этого можно избежать, если верно указывать код бюджетной классификации.

Приказ № 245н от , который внес изменения в действующие указания по применению КБК, содержит новые коды бюджетной классификации:

- акцизы. Введены новые коды бюджетной классификации на темное судовое топливо, нефтяное сырье для переработки, госпошлины за выдачу акцизных марок и прочее;

- новый КБК для единого налога для физлиц на профессиональный доход, сбор введен для самозанятых граждан;

- коды для уплаты налогов на дополнительные доходы от добычи углеводородного сырья, исчисляемого по нормам ст. НК РФ.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2019 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее

Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками

Расшифровка приведена в Приказе Минфина РФ от № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Расшифровываем КБК

Любой код в классификаторе КБК включает 20 цифр, каждая из которых имеет своё назначение:

- Цифры с первую по третью означают адресата, которому предназначен платёж (например, код 182 – налоговая инспекция, 392 – Пенсионный Фонд, а 393 – Фонд социального страхования);

- Четвёртая цифра означает группу платежа (если налоговый орган получает суммы на свой счёт, то они характеризуются доходом и отмечаются единицей);

- Пятая и шестая цифры означают подгруппу предыдущего разряда, то есть, вид дохода (например, 06 – налог на имущество, 08 – это государственная пошлина, а 16 – различные штрафы);

- С седьмой по одиннадцатую цифры – более подробно разъясняют суть дохода и его подраздела;

- Цифры 12 и 13 означают, на каком уровне зачтены платежи (к примеру, федеральный бюджет обозначается «01», а региональные поступления – «02»);

- Цифры с 14 по 17 определяют, на что именно были переведены средства (например, проведение основного платежа – 1000, уплата пени – 2000, а штрафов – 3000);

- Цифры с 18 по 20 классифицируют виды дохода, уплаченные в бюджет (120 – это доходы от собственности, 130 – от оказания услуг за плату, 160 – переводы на социальные цели).

Давайте рассмотрим цифровые значения на примере КБК 182 101 02010 01 1000 110:

- 182 – платёж направлен в налоговую инспекцию;

- 1 – доход налогового органа;

- 01 – оплата налога на прибыль;

- 02010 – работодатель выступает агентом по уплате налогов;

- 01 – оплата произведена в федеральный бюджет;

- 1000 – уплата самого налога;

- 110 – доход от поступления налога.

Рассмотренный КБК 182 101 02010 01 1000 110 означает перевод НДФЛ для юридических лиц за своих наёмных работников. Платёж переводится на счёт налоговой инспекции федерального уровня.

Что такое ОКТМО

Эта аббревиатура расшифровывается как Общероссийский классификатор территорий муниципальных образований. ОКТМО показывает, к какому субъекту нашей страны принадлежит юрлицо. Этот реквизит, указываемый в декларациях, важен для Росстата. Так организация определяет, например, объемы финансовых поступлений по муниципальным образованиям. Эти данные затем используются при бюджетном планировании. ОКТМО утверждены приказом Ростандарта от 14.06.2013 №159-ст.

Код может состоять из 8 или 11 цифр, которые обозначают следующее:

- 1 и 2 цифры – это субъект РФ;

- 3,4,5 символы – район, округ либо внутригородские образования некоторых субъектов страны (Севастополь, Санкт-Петербург, Москва);

- 6,7,8 знаки – сельское либо городское поселение, внутригородские территории;

- 9,10,11 цифры предназначены для объектов, которые являются частью муниципальных субъектов (например, 11-значный код предусмотрен для деревни Жуковка, которая считается составной частью Москвы).

В налоговых декларациях для ОКТМО всегда отведено 11 ячеек. Если ваш код состоит из 8 цифр, нужно заполнить слева направо 8 ячеек, а в оставшихся трех проставить прочерк. Написание в пустых ячейках нулей является грубым нарушением

(письмо Федерального казначейства по Московской области и Минфина Московской области от 03.02.14 № 48-12-13/02-728 и № 22исх-693/22-07-02).

Ошибки в платежках на уплату страховых взносов

Когда страховые взносы придется перечислить заново

Если страховые взносы не поступили в бюджет соответствующего внебюджетного фонда, уточнить платежное поручение нельзя. Это произойдет в случаях, если в платежке неправильно указан номер счета казначейства и наименование банка получателя денежных средств (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.09 № 212‑ФЗ, далее — Закон № 212-ФЗ).

По аналогии с налоговыми платежами за возвратом средств нужно будет обратиться в банк (если платеж не исполнен) или в отделение фонда (если деньги списаны со счета, но не поступили на счет казначейства нужного региона).

Когда платеж по страховым взносам можно уточнить

Страхователь может уточнить основание платежа, отчетный период, статус плательщика, ИНН, КПП плательщика и получателя, а также вправе исправить ошибочные КБК или ОКТМО (образец заявления см. ниже). Полный перечень ошибок, которые можно исправить в платежках на перечисление взносов, приведен в части 8 статьи 18 Закона № 212‑ФЗ.

Нельзя уточнить платеж на уплату взносов в ФФОМС, если из-за ошибки в КБК они были зачислены в бюджет ПФР, и наоборот (подп. 4 п. 6 ст. 18 Закона № 212‑ФЗ и приложение к постановлению Правления ПФР от 11.05.12 № 113п).

Как оформить заявление на уточнение платежа по страховым взносам

Если по ошибочной платежке были уплачены страховые взносы в ПФР или ФФОМС, заявление об уточнении платежа нужно подать в территориальное отделение ПФР, по месту нахождения которого уплачивались взносы. Если по ошибочному платежному поручению были уплачены взносы в ФСС РФ, заявление нужно подать в территориальное отделение ФСС, по месту нахождения которого уплачивались взносы. В ПФР заявление подается по рекомендованной форме (приложение к письму Пенсионного фонда РФ от 06.04.11 № ТМ-30-25/3445).

Заявление в ФСС РФ подается в произвольной форме. В заявлении нужно указать реквизиты платежного поручения, в котором допущена ошибка, реквизит, который заполнен неверно, и верное его значение. А также приложить платежку, в которой допущена ошибка.

На основании заявления ревизоры примут решение об уточнении платежа (утв. постановлением Правления Пенсионного фонда РФ от 11.05.12 № 113). И пересчитают пени (п. 11 ст. 18 Закона № 212‑ФЗ). Перед принятием соответствующего решения ревизоры могут провести сверку по уплаченным страховым взносам (п. 9 и 11 ст. 18 Закона № 212‑ФЗ).

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Поле КБК в платежном поручении

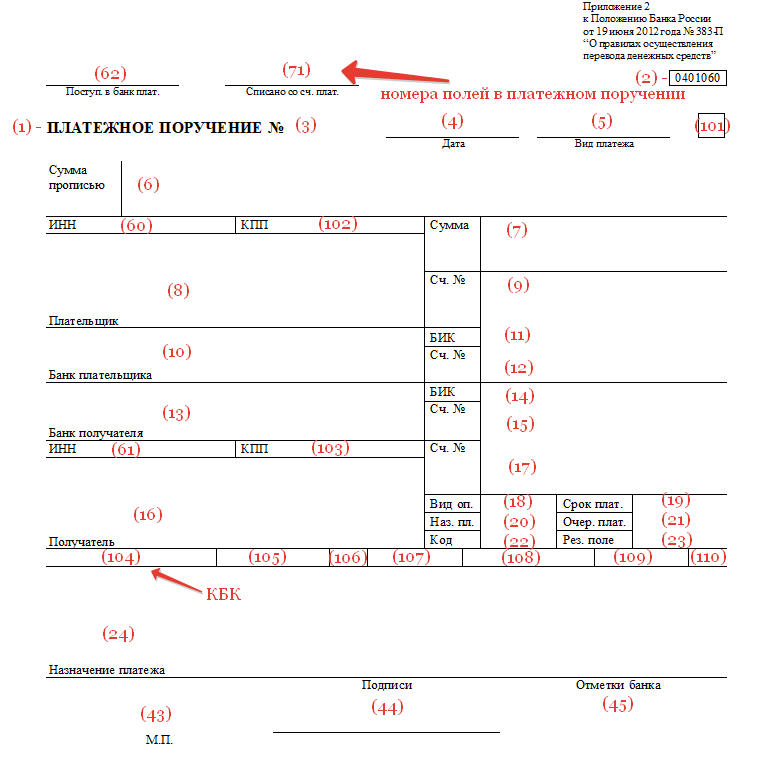

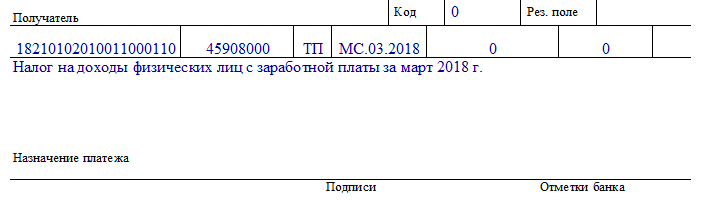

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО! В 2021 году страховые взносы необходимо платить не в фонды, а в налоговые инспекции, соответственно, в платежках указываются иные реквизиты. Оплата взносов на «травматизм» также перечисляется в ФСС

Плата за информацию из ЕГРН

| Наименование доходов | КБК |

|---|---|

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01020 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01060 01 6000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 182 1 13 01190 01 6000 130 |

| Плата за предоставление сведений, содержащихся в государственном адресном реестре (при обращении через многофункциональные центры) | 182 1 13 01060 01 8000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | 182 1 13 01190 01 8000 130 |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | 182 1 13 01020 01 8000 130 |

Чем опасна ошибка в КБК

Ошибка в КБК при уплате налогов исправима. Напоминаем, что в случае допущения ошибки в КБК при уплате налогов, если при этом правильно указаны номер счета Федерального казначейства и наименование банка получателя, деньги все равно поступят в бюджет (п. 4 ст. 45 НК РФ). А потому платить налог повторно не придется. Достаточно будет направить в инспекцию письмо об уточнении платежа, в котором указать, какой КБК нужно считать верным. К письму нужно приложить копию первоначальной платежки с ошибкой в КБК.

Если код назначения платежа указан неправильно, то платеж будет перечислен в бюджет, но там этот платеж не сможет быть правильно распределен. Результат будет такой же, как если бы деньги и вовсе не перечислялись. И налоговая инспекция начислит недоимку по определенной статье из-за не поступления платежа. При этом, если КБК просто перепутан, может образоваться переплата по другой статье. В результате этого налоговая инспекция выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа.

КБК-страховые взносы (старые периоды)

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| Страховые взносы на травматизм | 393 1 0200 160 |

| Вид страхового взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, в т.ч. 1%-ные взносы*

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж |

182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 0210 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 0220 160 |

| Страховые взносы «на травматизм» | 393 1 0200 160 |

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

| Страховые взносы на ОПС | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ВНиМ | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОМС | 182 1 0211 160 | 182 1 0211 160 | 182 1 0211 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 0200 160 | 182 1 0200 160 | 182 1 0200 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 0211 160 | 182 1 0211 160 | 182 1 0211 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

КБК по НДФЛ на 2020-2021 годы

КБК определяет Минфин. И на 2020-2021 годы он издал новые приказы по бюджетной классификации.

Подробнее см. здесь.

Однако на налоговые коды это нововведение повлияло несущественно, а на КБК по НДФЛ 2020-2021 не повлияло вовсе. Поэтому КБК НДФЛ за сотрудников в 2020-2021 годах следующие:

|

Наименование платежа |

КБК |

|

182 1 01 02010 01 1000 110 |

|

|

Пени |

182 1 01 02010 01 2100 110 |

|

Штрафы |

182 1 01 02010 01 3000 110 |

При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе (приложение 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@). В этом документе указывается КБК при возврате НДФЛ 2020 — 2021 как имущественный вычет – код такой же, как и в разд. 1 декларации 3 НДФЛ. Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 01 02010 01 1000 110.

ВНИМАНИЕ: С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 — для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн

руб., который исчислен по ставке 15%. Подробнее о новом КБК мы рассказывали здесь.

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье КБК для перечисления пени по НДФЛ

А о том, какой КБК у НДФЛ 2020 — 2021, удерживаемого с дивидендов, читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Как уже указывалось, КБК НДФЛ 2020 — 2021 те же, что были утверждены ранее. Используя коды бюджетной классификации (КБК) НДФЛ 2020-2021 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2020-2021 гг., может привести к недоимке и, соответственно — пене за просрочку платежа. Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2020-2021 году — КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2020-2021 за сотрудников, КБК для НДФЛ в 2020-2021 годах на уплату пени, КБК НДФЛ в 2020-2021 годах за работников-иностранцев, работающих по патенту и другое. Изменений КБК на НДФЛ на 2020-2021 год в сравнении с 2018-2019 годами нет.

Особенности КБК НДФЛ 2020-2021 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

- для налогов, удерживаемых с сотрудников, — 1000;

- штрафов — 3000;

- пеней — 2100;

- процентов — 2200.

|

Наименование КБК НДФЛ |

Цифровое значение КБК для перечисления НДФЛ в 2020 году: |

|

КБК НДФЛ 2020-2021 для юридических лиц (пени) |

182 1 01 02010 01 2100 110 |

|

КБК НДФЛ 2020-2021 за сотрудников ООО |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с дивидендов в 2020-2021 годах: платит налоговый агент |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ, уплачиваемого в 2021 году со своих доходов-2020 физлицами самостоятельно |

182 1 01 02030 01 1000 110 |

|

КБК НДФЛ за работников в 2020-2021 годах у ИП |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с нерезидентов в 2020-2021 годах, которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ |

182 1 01 02040 01 1000 110 |

ВАЖНО! Налоговые агенты должны перечислить удержанный у сотрудников НДФЛ с зарплаты (КБК 2020-2021 — 182 1 01 02010 01 1000 110), не позже дня, который следует за датой выплаты дохода физлицу-налогоплательщику. А вот сроки для перечисления НДФЛ с отпускных (КБК с 2018 года — 182 1 01 02010 01 1000 110) отличаются – необходимо произвести уплату удержанного налога не позже последнего числа месяца, в котором была произведена их выплата

То же касается и сроков перечисления НДФЛ с больничных. При этом НДФЛ нужно удерживать строго при фактической выплате дохода (п. 4 ст. 226 НК РФ), и затем уже перечислять налог в бюджет.

В отличие от декларации 3-НДФЛ для заполнения справки 2-НДФЛ на 2020-2021 годы КБК не требуется — здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2020-2021 годах отображается в поле 104 платежного поручения. КБК на уплату пени по НДФЛ 2020-2021 отражается в том же поле платежки.

Особенности кода

Не стоит думать, что организации по собственному разумению присваивают себе КБК. Что это такое, подробно описывает Бюджетный кодекс РФ, а конкретно — глава 4. А порядок построения кодов и критерии их присвоения разъяснены в приказе №65н российского Министерства финансов. Словом, реквизит это очень серьезный, а состав его строго регламентирован.

Из чего состоит КБК

Согласно установленному стандарту, бюджетный классификатор должен состоять из 20 цифр. Внутри эта последовательность делится на четыре неравные группы, каждая из которых несет в себе определенную смысловую нагрузку.

- Три начальные цифры определяют счет получателя, аккумулирующий поступления по платежам данной категории.

- Следующие 10 символов обозначают доходную группу платежа, т. е. тип дохода, который возникнет у получателя после его поступления.

- Далее идут 4 цифры, в которых закодировано назначение платежной операции (штраф, пошлина, налог и т. д.).

- Последние три знака используются для обозначения хозяйственной группы платежа (например, социальные поступления).

Расшифровка кода в реквизитах банка

Как проще запомнить КБК? Что это такое в реквизитах мы уже выяснили. А теперь, для простоты запоминания, приведем несколько наиболее востребованных плательщиками комбинаций.

| Номер группы символов | Состав группы | Расшифровка |

| 1 — административная | 392 | УПРФ |

| 1 – административная | 182 | УФНС РФ |

| 1 – административная | 393 | Соцстрах |

| 2 группа, 1 цифра | 1 | Доходы |

| 2 группа, 1 цифра | 2 | Безвозмездные платежи |

| 2 группа, 5 и 6 цифры | 01 | Налог на доходы физлиц |

| 2 группа, 5 и 6 цифры | 02 | На соцнужды |

| 2 группа, 5 и 6 цифры | 06 | Налог на имущество |

| 2 группа, 5 и 6 цифры | 08 | госпошлина |

| и 13 цифры | 01 | Федеральный бюджет |

| и 13 цифры | 02 | Региональный бюджет |

| и 13 цифры | 03 — 05 | Муниципальный бюджет |

| и 13 цифры | 06 | Пенсионный фонд |

| и 13 цифры | 07 | Соцстрах |

| 4 группа | 110 | Налоги |

| 4 группа | 120 | От собственности |

| 4 группа | 130 | За оказание услуг |

| 4 группа | 150 | Безвозмездная выплата |

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

Как и где в поручении указать код

Согласно п. 3 Приложения № 2 Приказа Минфина России № 107н оплатить сбор или госпошлину разрешено только по одному КБК, который указывается в поле, идентифицирующем платеж. Шифр может содержать 20 цифр, но иногда в поле прописывают 0 или другой шифр. Вторая ситуация подразумевает отсутствие шифра, а третья возникает, если средства перечисляются балансовый счет предприятий при открытии компании:

- в федеральной (40501) или государственной, кроме федеральной собственности (40601). То же касается НКО (40503/40603);

- негосударственного типа (40701);

- НКО, которая не принадлежит государству (40703).

Согласно Законодательству код не может содержать только цифру ноль во всем номере. Например, для определения администратора доходов существует соответствующая таблица, регламентируемая Приложением № 3 Приказа Минфина России № 132н.