Как заполнить платежку при переводе средств на карту «мир»

Содержание:

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Обязательные реквизиты

В правом верхнем углу всегда указывается один и тот же номер формы бланка — 0401060. Далее прописывается порядковый номер документа. Он присваивается банком, состоит из 6 цифр. Идентификация осуществляется по последним трем цифрам.

Дата проставляется в формате ДД.ММ.ГГГГ. Если документ отправляется через интернет-банкинг, то система присваивает нужный формат самостоятельно

Если документ оформляется на бумажном носителе, то важно не перепутать первые два показателя

Вид платежа прописывается в виде кода, утвержденного банком. Сумма прописью указывается только в бумажных платежках. Отдельно дублируется эта же информация цифрами. Рубли от мелочи отделяются знаком («»). Если сумма указана без копеек, то можно поставить знак «=» (7575=).

В поле «Плательщик» юридическое лицо указывает свое сокращенное наименование. Если платеж отправляется за границу, то дополнительно прописывается адрес места нахождения. ИП, физлица указывают свои Ф.И.О. (полностью) и правовой статус. В случае с международным платежом дополнительно указывается адрес места жительства. Платеж может быть проведен без открытия счета. В таком случае в документе прописывается наименование банка и информация о плательщике: его Ф.И.О., ИНН, адрес. Счет плательщика должен состоять из 20 цифр.

В документе прописывается наименование банка отправителя и получателя, его адрес, БИК, номера корсчетов, сокращенное наименование получателя. Если перевод осуществляется через счет, открытый в другой финансовой организации, то дополнительно указывается номер счета клиента.

В поле «Вид операции» прописывается код платежки, в «Назначении платежа» – за что именно осуществляется оплата. Если речь идет о бюджетных платежах, то информация из этого поля должна дополнять «Основание платежа» (106). Пени и штрафы проплачиваются с уникальным кодом, а товары и услуги – без него. После заполнения всех полей ставится печать и подпись ответственного лица банка.

Это стандартные реквизиты, которые должны присутствовать в любом платежном документе. Теперь рассмотрим дополнительные поля, которые заполняются при перечислении налогов.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

Важно! Если заполнение поля 110 стало не обязательным, то это не значит, что и внесение информации о виде безналичного перевода тоже упразднено. В июле 2021 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений

Изменения вступили в силу с 8 августа 2021 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР

В июле 2021 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2021 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Важно! Нововведения коснулись не всех платежей, а лишь государственных выплат в пользу ФЛ но номеру счета. Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое

Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2021 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2021 года

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2021 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2021 года.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Бланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2021 г. вносились.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2021 года:

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» — юрлицо, «02» — налоговый агент, «09» — ИП, и т.д.

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) — регион, и в скобках — наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- Очередность платежа для налогов (21) – 5.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107): при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» — «0».

- Тип платежа (110) – как правило «0».

Пример заполнения полей платежного поручения в 2021 году.

Чтобы ответить на вопрос, как заполнить платежку по НДФЛ, следует рассмотреть некоторые нюансы:

- В поле 101 заявитель должен прописать свой статус. Налоговые агенты, перечисляющие налог за работников, указывают код статуса 02, а предприниматели, уплачивающие налог за себя – 09.

- В поле 104 требуется прописать, кто уплачивает налог и каков его статус – налоговый агент, гражданин или частный бизнесмен за себя.

- Если фирма имеет филиалы и представительства, НДФЛ должен быть перечислен по месту расположения каждого из них.

- При указании очередности платежа, проставляется число 5, если платеж является текущим, если же уплата налога происходит по требованию налогового органа, проставляется число 3.

- При уплате текущих платежей заполнять строчку под номером 22 нет необходимости.

- В поле 107 прописывают месяц, за который осуществляется уплата.

- Строчку 108 нужно заполнять только в том случае, если осуществляется погашение долга по требованию налогового органа, в иных ситуациях в данном поле прописывается 0.

Образец платежного поручения НДФЛ в 2021 году приведен ниже.

Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2017 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились — с 25 апреля 2021 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Платежи в бюджет на казначейские счета с 01.01.2021

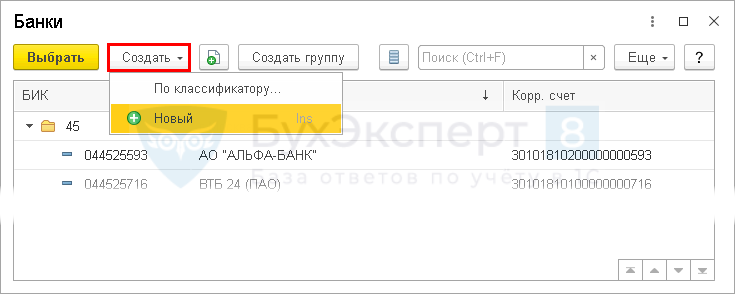

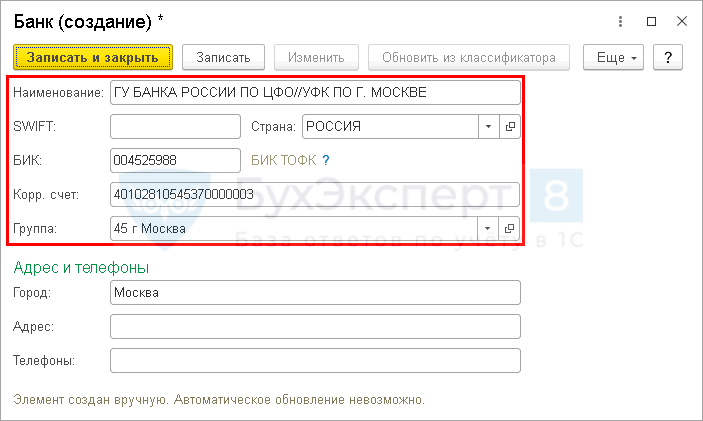

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Если появилась проблема с загрузкой реквизитов в 1С, то следует воспользоваться рекомендациями из обсуждения Новые реквизиты для уплаты налогов не загружаются в 1С.

Заполняем поля поручения

В новых платежных поручениях 2021 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

В поле 104 указывается значение КБК.

Если кбк неверно указан в платежке на уплату налогов, то нужно уточнить платеж.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

С 2018 г. в Московской области нужно будет указывать в документах новые ОКТМО

Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 20 указывается кодовое назначение платежа платежного поручения. Например, работника, которые нужно указыватьс 1 июня 2020 г.

В поле 21 » Очередность платежа» нужно писать цифру 5, а раньше было 3.

Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет (как юридическое, так и физическое). ФНС рассказала,.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

ФНС России в письме от 25.01.18 рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2021 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160.

См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Налоговый период

Отдельно рассмотрим, как заполняется реквизит «107» при оплатах. Во всех перечисленных операциях налоговый период отражается следующим образом:

- перечисление страховых взносов – «0»;

- перечисление налогов – 10-значный код органа ФНС в формате «СС.УУ.ГГГГ».

Первые знаки кода расшифруют период уплаты:

- «МС» — месяц.

- «КВ» — квартал.

- «ПЛ» — полугодие.

- «ГД» — год.

Четвертый и пятый символы после точки означают номер периода. Если налог уплачивается за январь, проставляется «01», если за второй квартал – «02». Последние четыре знака указывают на год. Эти три группы между собой разделяются точками. Такая схема позволяет быстро расшифровывать платежи. Например, НДС перечисляется за февраль 2021 года, тогда в реквизите «107» нужно прописать «МС.01.2015». Если по годовому сбору предусмотрено несколько сроков, и по каждому установлены отдельные даты оплаты, то в периоде указываются именно эти даты.

Если средства перечисляются не за полный отчетный период, а только за несколько дней, то первые два символа будут иметь вид «Д1» (2,3). В зависимости от того, какая указана цифра, налог перечисляется за 1-ю, 2-ю или 3-ю декаду. Если оплата осуществляется по требованию ФНС, то нужно указывать четкую дату акта. Конкретный период также нужно указывать в платежном документе, если была обнаружена ошибка в ранее предоставленной декларации, и налогоплательщик пытается самостоятельно доначислить сбор за истекший период. В таком случае в четвертом и пятом знаке нужно указать, за какой конкретно период осуществляется доначисление сбора.

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Наименование кода 2 Сбербанка

Шифр операции 2 Сбербанк используется с учетом следующих условий:

- Представленный шифр подразумевает внесение денежных средств по уже имеющемуся у клиента вкладу.

- Вклад должен быть при этом пополняемым – это указывается в договоре и разрабатывается предварительно еще до утверждения условий программы.

- В договоре должна указываться минимально и максимально допустимая денежная сумма для дополнительного взноса. Также в тексте документа представляется обязательная информация в виде сроков внесения денег, возможной капитализации процентов и снятия денежных средств, особенностей перерасчета процентов по вкладу с учетом внесенного взноса.

- Дополнительные взносы в Сбербанке применимы только к депозитным и сберегательным счетам.

- Денежные средства взносятся в отделении банка – в квитанции указывается представленная операция.

По желанию каждый клиент может сделать запрос о получении выписки со своего сберегательного счета. В полученном отчете будут указываться все операции, совершенные с деньгами, находящимися на депозите.

Выписка по счету

На данный момент шифр 2 в Сбербанке приемлем для использования только в операциях со следующими видами вкладов:

- Пополняй онл@йн – можно открыть счет с суммы в 1000 рублей, пополнять его в любое возможное для себя время. Подразумевается вариант снятия денежных средств по факту необходимости. Процентные ставки по вкладам варьируются в зависимости от суммы депозита – от 5,25 до 6,6%.

- «Управляй» – открывается депозит с суммы в 1000 рублей с пополнением и снятием денег в любое желаемое время. Процентная ставка варьируется в пределах от 5 до 6,15%.

- Сберегательный счет – срочный вклад с вышеуказанными условиями и процентной ставкой от 1,5 до 2,3%.

Из вышесказанного следует сделать вывод, что шифр 2 Сбербанка – это дополнительный взнос, который подразумевает собой денежную сумму, вносимую на ранее открытый сберегательный счет.

Аналогичные шифры

В перечне многие коды просто пересекались друг с другом и олицетворяли аналогичную процедуру. К примеру, вид шифр операции 15 Сбербанк включал в себя аналогичную процедуру по депозитному счету. В результате в 2021 году код был удален из перечня – теперь его не используют, поскольку по своему существованию он был «подкодом» уже рассмотренного шифра 2.

По сберегательным счетам также используется вид шифр операции 3 Сбербанк, что указывает на частичную выдачу денежных средств. Так, если клиент ранее со сберегательного счета снимал начисленные проценты или просто сумму основного хранения, в полученном им отчете с денежными средствами появится шифр 3. С помощью кодов 2 и 3 система полностью учитывает движение денежных средств открытого в Сбербанке депозита.

Шифры рекомендуется знать каждому клиенту Сбербанка, что положительно будет сказываться на беспроблемном и бесконфликтном сотрудничестве. В работе со сберегательным счетом достаточно изучить принципы и названия шифров 2 и 3.

Законодательное обоснование

С 14 декабря 2013 года очередность устанавливается на основании ФЗ №345 от 2.12.2013 «О внесении корректировок в статью 855 ГК РФ». Последовательность платежей должна быть указана в каждом поручении. В Положении ЦБ №383-П от 19.07.12 указано, что поле №21 нужно заполнять при создании этих документов:

- Платежки.

- Инкассового поручения.

- Требования.

- Платежного ордера.

В поле №21 не нужно словами указывать очередность. Достаточно прописать одну цифру. Всего существует 5 цифр, каждая из которых обозначает определенную очередность. Иногда эта цифра не указывается. Однако возможно это только при наличии соответствующих указаний от ЦБ.

К СВЕДЕНИЮ! Сейчас существует 5 очередностей. Соответственно, в графе №21 указывается одна из 5 цифр. Ранее этих обозначений было 6. Но шестая очередность была отменена ФЗ №345 от 2.12.13.

Расшифровка поля 106

Строка 106 в платежке направлена идентифицировать назначение платежа, кодируется буквенными символами: ЗД, ТР, АР и т.д. Выражается двумя буквами, которые бухгалтер при формировании платежа обязан выбрать из утвержденного перечня. Реквизит может принимать одно из 10 выражений. Это:

- ТП – показатель основания платежа 106 означает перечисление средств текущего годового периода без нарушений даты оплаты.

- ЗД – добровольное возмещение долгового обязательства с истекшим налоговым сроком.

- ТР – перевод денежных средств в фискальный орган по требованию.

- РС – возмещение долговых обязательств, у которых имеется график рассрочки.

- РТ- перечисление средств по реструктуризированным долговым обязательствам.

- ОТ – основание платежа по перечислению средств отсроченного долга.

- ВУ – перевод финансовых средств в счет погашения отсроченного долга, заполняется при установлении внешнего управления.

- АП – возмещение долговых обязательств в соответствии с актом проверки.

- ПР – перевод финансовых средств в счет уплаты приостановленной к возмещению задолженности.

- АР – основание платежа 106 по обязательствам уплаты долга согласно исполнительному листу.

На основании кодировки назначения платежа можно определить, по каким документам, и за какой период перечисляются средства. Строка 106 при формировании документа на оплату взаимодействует с полями 107, 108, 109. Они обозначают:

- поле 107 – период платежа;

- поле 108 – номер платежного поручения;

- поле 109 – дата составления платежа.

Вышеперечисленные поля заполняются в том случае, если формирует платежное поручение поле 106. Эти реквизиты необходимо указать, когда платеж производится в государственные структуры.