Платежное требование

Содержание:

На что обратить внимание в платежном требовании

Платежное требование — это официальный документ. И поэтому его заполнение требует точного заполнения.

Имеется строгая форма, которая заполняется согласно своих собственных данных. Не в коем случае не допускается составление платежного требования в произвольной форме, или же внесение каких-либо своих изменений. Все заполнения строго только по форме.

В таком случае один экземпляр отдается в банк, а второй владельцу счета. Оба экземпляра в обязательном порядке должны быть подписаны руководителями компаний или же их доверенными лицами.

Так как юридическим лицам совершенно необязательно иметь печать, именно поэтому разрешается совсем не ставить печать на платежном требовании.

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Зачем заполнять платежное поручение

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если деньги на счетах есть и если их нет?

Если на счету есть требуемая сумма, деньги списываются в полном объеме. Однако бывает, что денег на счету просто нет. В таком случае платежное требование на расчетный счет помещается работниками банка в резерв и при первой же возможности средства списываются.

При этом абсолютно не важно достаточное ли количество денежных средств имеется на счету. Если денег нет вовсе или не хватает, они будут списываться пр очередном поступлении

И так до полного погашения долга.

Но банк обязан принять платежное требование, независимо от того, есть на счету должника деньги или же нет. Ни в коем случае не должны отказывать в принятии платежного требования.

Пополнение счёта

При обращении за переносом или возвратом ошибочно совершённого платежа необходимо предоставление платёжного документа. Перед обращением убедитесь, пожалуйста, что платёжный документ содержит все обязательные реквизиты, в противном случае перенос или возврат платежа будет невозможен. Если какой-либо из обязательных реквизитов отсутствует — обратитесь за исправлением в организацию, принявшую платёж.

Обязательные реквизиты квитанции

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

- печать и подпись кассира

Обязательные реквизиты чека кассового аппарата

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

Обязательные реквизиты чека платёжного терминала самообслуживания

- наименование организации, принявшей платёж

- номер терминала

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты (в случае оплаты банковской картой) или ФИО (наименование) плательщика (в случае оплаты наличными)

- код авторизации или REF-номер (в случае оплаты банковской картой)

- номер телефона или номер лицевого счёта

- сумма платежа

Обязательные реквизиты электронной версии чека (карт-чека)

- наименование организации, принявшей платёж

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты

- код авторизации или REF-номер

- номер телефона или номер лицевого счёта

- сумма платежа

Заверение данного документа подписью и печатью банка не требуется.

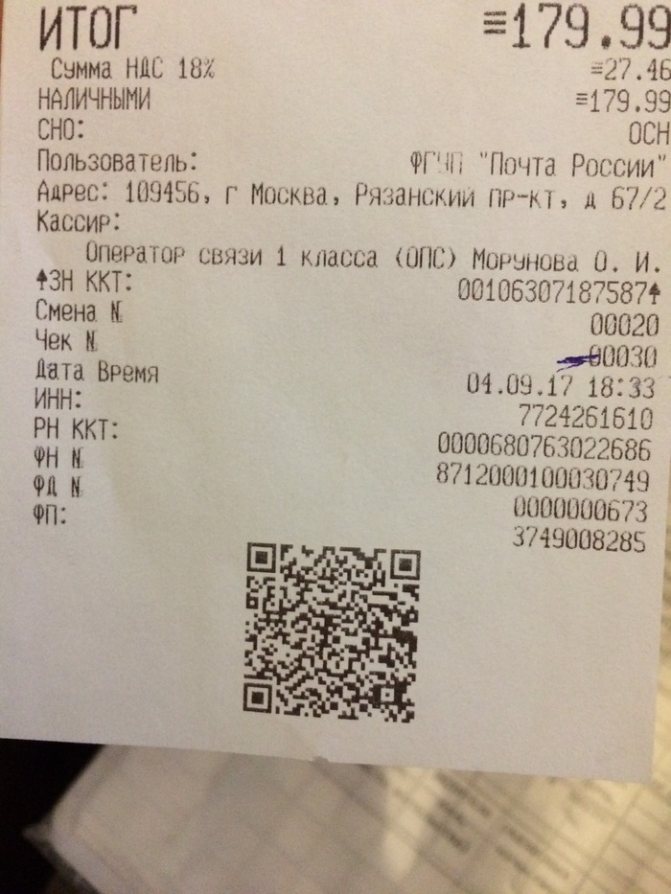

Помогите разобраться. Заполняю анкету в ФМС. Теперь используются новые онлайн чеки. Раньше в квитанциях Почты России писали «Номер квитанции: 0000000» (в моём случае Прод014848). Теперь такой строчки нет. Ключевая информация печатается внизу чека. Теперь номер квитанции это ФД и ФПД? Или может вообще что-то другое?

Найдены возможные дубликаты

Чек № номер чека за смену

ФН – номер фискального накопителя

ФД – номер фискального документа

ФП – фискальный признак

Я вот тоже склоняюсь к этому. ФН – это вроде как уникальный номер аппарата, который выдал чек. ФП – это фискальный признак документа, вроде как какая-то зашифрованная информация по которой можно установить историю именно этого чека. По логике вроде действительно напрашивается ФД№. Написал заодно электронное обращение в Почту России, жду что они ответят.

На почте спросил, у 3-х разных представителей в одном отделении мнения разошлись на совсем разные. В ФМС можно спросить, но если не примут документы, то в следующий раз только через месяц к инспектору запись с подачей исправленных документов. Поэтому пробую сразу узнать

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Что это простыми словами

Чтобы совсем все стало понятно, постараемся объяснить простым и доступным языком. Платежное поручение (ПП) – это документ, с помощью которого совершаются денежные переводы со счета одной организации на счет в другую компанию. С помощью ПП можно рассчитываться не только за какие-то оказанные услуги или товары, но также оплачивать покупки, совершенные юридическим лицом, оплачивать госплатежи и т.д.

Данный вид платежки обрабатывается автоматизированными системами, а это значит, что документ должен быть заполнен корректно и в установленной законодательством форме. При этом не имеет значение, в какой форме было подано платёжное поручение – письменной или электронной. Количество экземпляров же зависит от количества участников сделки. То есть, один экземпляр всегда остается в банке, второй у отправителя, а остальные экземпляры передаются же в банк контрагента или получателю.

При подаче платежного поручения банк обязан принять документ даже в том случае, если на счете клиента недостаточно денежных средств. Исполнено ПП может быть позже, после того, когда необходимая сумма появится на счете. Если же платежное поручение не было исполнено в срок, то такой документ помещается в специальное хранилище платежных поручений, которые не были вовремя оплачены. О сроках поговорим немного позже.

Понятие

По общему правилу платежное требование – это расчетно-денежный документ, выписываемый взыскателем на имя плательщика (должника), чтобы побудить последнего перевести конкретную сумму в счёт уплаты долга по сделке. Например, за поставку товаров, выполнение работ, оказание услуг. Это общее понятие платежного требования. Указанный документ введён в оборот Положением о правилах перевода денег, утверждённым Центробанком России 19 июня 2012 года № 383-П (далее – Положение ЦБ № 383-П). Его используют при расчетно-кассовом обслуживании.

Отметим, что легальное определение платежного требования в действующем российском законодательстве отсутствует.

Конечно, платежное требование – это первичный документ, поскольку с него начинаются и/или продолжаются расчетные операции.

С акцептом или без него

Денежные перечисления с участием платежного требования могут делаться с акцептом плательщика или без него.

Акцепт – это согласие компании, имеющей долги, оплатить их в полном объеме в определенный период времени.

Если плательщик готов оплатить сделку с применением акцепта, в поле требования «Условие оплаты» получатель суммы должен обозначить «С акцептом», а в строке «Срок для акцепта» поставить то количество дней (рабочих), в течение которых плательщик обязуется перечислить требуемую сумму.

Обычно на ответ плательщика отводится пять дней (рабочих) или же срок прописывается в договоре между сторонами.

Следует отметить, что финансовые операции с применением акцепта должны сопровождаться заявлениями с обеих сторон.

Бывает, что сторона договора, которая должна оплатить свои денежные обязательства с применением акцепта, отказывается это сделать – при таком раскладе она должна дать кредитному учреждению письменное разъяснение своей позиции.

Нередки ситуации, когда организации взыскивают задолженности через банк в безакцептной форме. Чаще всего это происходит по суду, в силу исполнения норм законодательства или тогда, когда это прописано в договоре между сторонами. В последнем случае плательщик обязан заранее вписать в договор с кредитным учреждением раздел о безакцептном списании денег либо сделать с банком доп. соглашение к договору.

Также специалистам банка необходимо предоставить информацию об организациях, которые могут выставлять платежки на безакцептное списание финансов, сведения об услугах и продукции, которые на таких условиях могут оплачиваться и ссылки на конкретные договоры с указанием их точных разделов и пунктов.

Новые реквизиты платежных поручений

С этого года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платежках нужно указывать два счета и новые БИК.

Изменения коснулись четырех полей платежного поручения:

— в поле 13 уточнено название банка получателя.

— в поле 14 изменился БИК.

— в поле 15 нужно указывать номер счета банка получателя, входящий в состав единого казначейского счета. Раньше здесь ставили нули.

— а в поле 17 добавили номер казначейского счета.

Многие банки уже принимают только платежки с новыми реквизитами. Но если ваш банк не в их числе, то до 30 апреля 2021 года можно применять старые счета — это переходный период. А вот с первого мая нужно указывать исключительно новые. Иначе платеж попадет в невыясненные.

Для каждого региона ввели свои реквизиты. Узнать их можно на сайте налоговой.

На что обратить внимание в платежном требовании

Платежное требование — это официальный документ. И поэтому его заполнение требует точного заполнения.

Имеется строгая форма, которая заполняется согласно своих собственных данных. Не в коем случае не допускается составление платежного требования в произвольной форме, или же внесение каких-либо своих изменений. Все заполнения строго только по форме.

В таком случае один экземпляр отдается в банк, а второй владельцу счета. Оба экземпляра в обязательном порядке должны быть подписаны руководителями компаний или же их доверенными лицами.

Так как юридическим лицам совершенно необязательно иметь печать, именно поэтому разрешается совсем не ставить печать на платежном требовании.

Заполнение платежного требования

Заполняется определенная форма:

- В середине пишут: номер документа, дату, когда происходит заполнение и какой именно вид платежа;

- Приступаем к заполнению таблицы. В нее нужно вписать критерии оплаты. Именно здесь уточняется требование с акцептом или нет. При этом уточняется точная сумма, которую нужно взыскать;

- Далее заполняется все данные плательщика ( ИНН, официальное название фирмы, сумма, которую нужно взыскать и номер счета, куда нужно перевести деньги);

- Банковские данные, касающиеся обеих сторон (указать банк плательщика, БИК и счет это касается обоих сторон);

- Строка о назначении платежа означает основание для подачи платежного требования;

- В последнюю очередь документ подписывается первыми, руководящими лицами компании. Современное и действующее законодательство считает не обязательным в компании иметь печать. Если у компании имеется собственная печать, то документ визируется этой печатью. Если же печати нет, достаточно будет поставить подписи и документ готов;

- В последнюю очередь требование необходимо отправить в банк. Банк принимает документ и дальше будут следовать все действия по поводу взыскания денежных средств.

Заполнение платежного требования

Заполняется определенная форма:

- В середине пишут: номер документа, дату, когда происходит заполнение и какой именно вид платежа;

- Приступаем к заполнению таблицы. В нее нужно вписать критерии оплаты. Именно здесь уточняется требование с акцептом или нет. При этом уточняется точная сумма, которую нужно взыскать;

- Далее заполняется все данные плательщика ( ИНН, официальное название фирмы, сумма, которую нужно взыскать и номер счета, куда нужно перевести деньги);

- Банковские данные, касающиеся обеих сторон (указать банк плательщика, БИК и счет это касается обоих сторон);

- Строка о назначении платежа означает основание для подачи платежного требования;

- В последнюю очередь документ подписывается первыми, руководящими лицами компании. Современное и действующее законодательство считает не обязательным в компании иметь печать. Если у компании имеется собственная печать, то документ визируется этой печатью. Если же печати нет, достаточно будет поставить подписи и документ готов;

- В последнюю очередь требование необходимо отправить в банк. Банк принимает документ и дальше будут следовать все действия по поводу взыскания денежных средств.

В чем особенности платежного поручения приставам образца 2021 года

Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления платежек нет. Поэтому полагаем, что по ним оформляется обычное платежное поручение, без заполнения «налоговых» полей, в т. ч. статуса плательщика, КБК и др. При этом вся идентифицирующая платеж информация приводится в поле «Назначение платежа».

Так, в нем указывают вид удержания (например, алименты за такой-то период), реквизиты исполнительного листа, алиментного дела, можно привести информацию о получателе удержанной у работника суммы. Конкретный состав сведений можно уточнить у приставов.

Обратите внимание! С 01.06.2020 при выплате доходов работникам указывайте новые коды в назначении платежа. Если вы поставите не верный код, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников. Подробности см. здесь.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Если по исполнительному листу на счет отдела ФССП вы переводите личные налоги работника, платежное поручение оформляется по правилам, предусмотренным для платежей в бюджет.

Особенности такой платежки следующие.

- ИНН плательщика (поле 60). Указывается ИНН физлица, чья налоговая обязанность исполняется. При отсутствии у него ИНН проставляется 0.

- КПП плательщика (поле 102). Ставится 0.

- Наименование плательщика (поле 8). Приводится краткое наименование организации, которая переводит удержанные суммы в бюджет, т. е. ваше.

- Статус плательщика (поле 101). Для данных платежей приложением 5 к приказу Минфина России от 12.11.2013 № 107н предусмотрен статус «19».

ВНИМАНИЕ! При перечислении платежей вв бюджет с 01.05.2021 обязательно указывайте новые реквизиты. Период с 01.01.2021 по 30.04.2021 переходный, т.е

можно использовать как старые так и новые реквизиты. Подробности см. здесь.

О других возможных статусах плательщика читайте здесь.

- Код (поле 22). При наличии уникального идентификатора начисления приводится он (20 или 25 знаков). Если УИН нет, ставится 0.

- КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

О том, в каких случаях нужно указать КБК в платежке при переводе денежных средств судебным приставам, читайте в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к системе получите бесплатно.

- ОКТМО приводят по месту нахождения службы судебных приставов.

- Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице. Таким идентификатором может быть СНИЛС, серия и номер паспорта или водительского удостоверения, серия и номер свидетельства о регистрации автомобиля и др. Перед идентификатором в поле 108 проставляют его 2-значный код. Например:

- 01 — паспорт гражданина России;

- 04 — удостоверение личности военнослужащего;

- 14 — СНИЛС;

- 22 — водительское удостоверение;

- 24 — свидетельство о регистрации ТС.

От идентификатора данный шифр отделяется точкой с запятой. Знаки «№» и «–» в поле 108 не указываются. При заполненном ИНН физлица в этом поле допускается значение 0.

- В полях 106 «Основание документа», 107 «Налоговый период» и 109 «Дата документа» ставят 0.

Если деньги на счетах есть и если их нет?

Если на счету есть требуемая сумма, деньги списываются в полном объеме. Однако бывает, что денег на счету просто нет. В таком случае платежное требование на расчетный счет помещается работниками банка в резерв и при первой же возможности средства списываются.

При этом абсолютно не важно достаточное ли количество денежных средств имеется на счету. Если денег нет вовсе или не хватает, они будут списываться пр очередном поступлении

И так до полного погашения долга.

Но банк обязан принять платежное требование, независимо от того, есть на счету должника деньги или же нет. Ни в коем случае не должны отказывать в принятии платежного требования.