Что такое ebit

Содержание:

Анализ прибыли от продаж

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

1. Выручка (нетто) от продаж |

3500 |

100 |

4500 |

100 |

1000 |

- |

128,6 |

28,6 |

2. Себестоимость продаж |

2700 |

77,1 |

3600 |

80,0 |

900 |

2,9 |

133,3 |

33,3 |

3. Управленческиерасходы |

309 |

8,8 |

318 |

7,1 |

9 |

-1,7 |

102,9 |

2,9 |

4. Коммерческие расходы |

126 |

3,6 |

157 |

3,5 |

31 |

-0,1 |

124,6 |

24,6 |

5. Прибыль от продаж |

365 |

10,4 |

425 |

9,4 |

60 |

-1,0 |

116,4 |

16,4 |

Таким образом, в отчетном году по сравнению с прошлым годом величина прибыли от продаж возросла на 60 тыс. руб., или на 16,4%, за счет увеличения выручки (нетто) от продаж на 1000 тыс. руб., или на 28,6%, при росте себестоимости продаж на 900 тыс. руб., или на 33,3%, управленческих расходов на 9 тыс. руб., или на 2,9%, и коммерческих расходов на 31 тыс. руб., или на 24,6%.

При этом удельный вес прибыли от продаж в выручке (нетто) от продаж уменьшился на 1,0%, что свидетельствует о снижении эффективности текущей деятельности коммерческой организации и является следствием невыполнения условия оптимизации прибыли от продаж, поскольку темп роста полной себестоимости реализованной продукции (ТРсп = [(3600 + 318 + 157) / (2700 + 309 + 126)] x 100% = [4075 / 3135] x 100% = 130,0%) опережает темп роста выручки (нетто) от продаж (128,6%).

Затем проанализируем прибыль от прочей деятельности в разрезе формирующих ее доходов и расходов, связанных с этой деятельностью. В ходе анализа изучим ее объем, состав, структуру и динамику. При этом структуры доходов и расходов, связанных с прочей деятельностью, как уже было отмечено ранее, анализируются в отдельности.

Зачем сравнивать доход по прибыли и по НДС

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС. В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

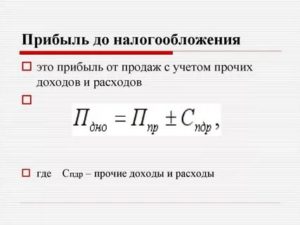

Прибыль (убыток) до налогообложения. Строка 2300

По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение этой строки определяется путем сложения показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Значение строки 2300 «Прибыль (убыток) до налогообложения» должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкция по применению Плана счетов). Дебетовый остаток (полученный убыток) показывается в Отчете о финансовых результатах в круглых скобках.

При этом должно соблюдаться равенство:

Строка 2300 «Прибыль (убыток) до налогообложения = Остаток счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка)

Показатель строки 2300 «Прибыль (убыток) до налогообложения» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2300 «Прибыль (убыток) до налогообложения»

Показатель по счету 99, аналитический счет учета бухгалтерской прибыли (убытка): руб.

| Остаток на конец отчетного периода (31.12.2014) | Сумма |

| 1 | 2 |

| 1. По кредиту счета 99, аналитический счет учета бухгалтерской прибыли (убытка) | 11 415 375 |

Показатели по строкам Отчета о финансовых результатах за 2014 г.: тыс. руб.

| Показатель | Сумма |

| 1 | 2 |

| 1. По строке 2200 «Прибыль (убыток) от продаж» | 8121 |

| 2. По строке 2310 «Доходы от участия в других организациях» | 5460 |

| 3. По строке 2320 «Проценты к получению» | 281 |

| 4. По строке 2330 «Проценты к уплате» | (607) |

| 5. По строке 2340 «Прочие доходы» | 1131 |

| 6. По строке 2350 «Прочие расходы» | (2971) |

Фрагмент Отчета о финансовых результатах за 2013 г.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (убыток) до налогообложения | 2300 | 16 176 | 2383 |

Решение

Бухгалтерская прибыль за отчетный период составляет:

1) определенная на основе данных Отчета о финансовых результатах — 11 415 тыс. руб. (8121 тыс. руб. + 5460 тыс. руб. + 281 тыс. руб. — 607 тыс. руб. + 1131 тыс. руб. — 2971 тыс. руб.);

2) определенная на основе данных бухгалтерского учета — 11 415 тыс. руб.

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (убыток) до налогообложения | 2300 | 11 415 | 16 176 |

Как определяется прибыль до налогообложения

Какие формулы расчета прибыли до налогообложения существуют и что обозначает термин «операционная», «балансовая» или «прибыль до налогообложения» или? Эффективность любого предприятия определяется величиной его заработка — ведь главная цель коммерческих организаций именно получение дохода

Определение суммы заработанных денег до выплаты налогов государству в связи с этим представляется очень важной задачей. Рассказываем, как посчитать операционную прибыль, что представляет собой расчётная формула и приводим практический пример

Понятие прибыли до налогообложения

Прибыль — это главный итог деятельности любой коммерческой организации. Её размер показывает, насколько эффективно работает компания, насколько её продукция или услуги востребованы на рынке. Но эта величина существует в нескольких выражениях — до уплаты налогов и после неё. В рамках этого материала мы рассмотрим первый вариант — до налогообложения.

Операционной называется прибыль, которую предприятие получает после вычета из валового дохода (всех вырученных денег) всех непроизводственных расходов. Другое её название — операционная или балансовая прибыль. На английском языке этот термин звучит как EBITDA или EBT. В современной экономической литературе эти понятия также используются довольно активно.

Строка по балансу — 99 «Прибыли и убытки».

Доход до уплаты налогов считается как разница между маржинальной или валовой прибылью и побочными расходами организации (не связанными с основной деятельностью). Это заработанные деньги до вычета:

- всех налогов;

- штрафов и пени по ним;

- платежей по кредитам.

Операционная прибыль имеет принципиальное значения для понимания эффективности работы всего предприятия в целом. Её величина и динамика показывают, успешно ли работает организация, грамотно ли выстроены все внутренние процессы, востребован ли продукт на рынке, рентабельность деятельности в целом.

Не менее важно, что балансовый доход используется для вычисления чистой прибыли — итогового дохода компании, который она получит после исполнения всех обязательств перед бюджетом. Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами. Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами

Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами

Формула расчета прибыли-убытка до налогообложения

Рассмотрим, как найти операционный доход до уплаты налогов. Все необходимые данные берут из бухгалтерской документации.

Прибыль до налогообложения = В + ОД — РС + ИД — НП

где:

- В — выручка от реализованных товаров и услуг;

- ОД — обычные доходы от других видов деятельности;

- РС — расходы на себестоимость;

- ИД — любые иные доходы;

- НП — непроизводственные расходы.

Если вам удобнее использовать формулу по строкам баланса, проведите следующие расчёты:

строка 2200 + стр 2310 + стр 2320 — стр 2330 + стр 2340 — 2350.

Получившиеся значения покажут, сколько компания заработала в определённый период. Итог расчётом может получиться отрицательным: значит, компания сработала не в прибыль, а в убыток.

Есть и другой вариант, как посчитать сумму заработанных денег до налогообложения.

Операционная прибыль = Д + РД — РР + ДД — ДР

где:

- Д — доход от реализации товаров и услуг;

- РД — реализационный доход;

- РР — расходы на реализацию;

- ДД — дополнительные доходы;

- ДР — дополнительные расходы.

Пример расчета

Разберём, как определяется прибыль до налогообложения на примере. Предположим компания заработала на реализации своей продукции 83 240 рублей, при этом себестоимость реализованной продукции составила 47 583 рубля.

От сдачи в аренду одного из цехов предприятие получило 15 тысяч рублей, других доходов в рассматриваемом периоде не было.

Также руководитель отправил одного из начальников цехов на курсы повышения квалификации и заплатил за них 12 тысяч рублей.

Считаем операционную прибыль:

83 240 + 15 000 — 47 583 — 12 000 = 38 657 рублей.

38 657 х 0,94 — 36 337 рублей.

Заключение

Прибыль до налогообложения — это валовая прибыль минус непроизводственные затраты. Мы рассмотрели самые удобные формулы расчёта, а также практический пример.

Балансовая прибыль имеет принципиальное значение для оценки эффективности работы всей компании в целом, потому что показывает, сколько организация заработала за отчётный период.

Это значение используется для начисления налогов и определения уровня чистых доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Понятие прибыли до налогообложения

Прибыль — это главный итог деятельности любой коммерческой организации. Её размер показывает, насколько эффективно работает компания, насколько её продукция или услуги востребованы на рынке. Но эта величина существует в нескольких выражениях — до уплаты налогов и после неё. В рамках этого материала мы рассмотрим первый вариант — до налогообложения.

Операционной называется прибыль, которую предприятие получает после вычета из валового дохода (всех вырученных денег) всех непроизводственных расходов. Другое её название — операционная или балансовая прибыль. На английском языке этот термин звучит как EBITDA или EBT. В современной экономической литературе эти понятия также используются довольно активно.

Доход до уплаты налогов считается как разница между маржинальной или валовой прибылью и побочными расходами организации (не связанными с основной деятельностью). Это заработанные деньги до вычета:

- всех налогов;

- штрафов и пени по ним;

- платежей по кредитам.

Операционная прибыль имеет принципиальное значения для понимания эффективности работы всего предприятия в целом. Её величина и динамика показывают, успешно ли работает организация, грамотно ли выстроены все внутренние процессы, востребован ли продукт на рынке, рентабельность деятельности в целом.

Не менее важно, что балансовый доход используется для вычисления чистой прибыли — итогового дохода компании, который она получит после исполнения всех обязательств перед бюджетом

Виды расходов, способствующие снижению налогооблагаемой прибыли

Налогооблагаемую прибыль можно уменьшить благодаря определённым затратам. Таким образом, вычитаются расходы, касающиеся производства и реализации основной продукции. К подобным расходам относят материалы, амортизацию, оплату труда, транспортировку продукции, различные административные взносы и т. д.

Кроме этого, уменьшения налогооблагаемой прибыли можно добиться благодаря издержкам по внереализационным операциям, а именно за счёт:

- выплаченных неустоек и штрафов;

- судебных расходов;

- убытков предыдущих периодов;

- оплаты за банковское обслуживание;

- прочих затрат, предусмотренных ст. 265 НК.

Указывая в отчётности расходы, организация должна в качестве подтверждения прикреплять к каждому пункту соответствующую квитанцию, бланк или обыкновенный кассовый чек. Наличие этих документов обязательно, т. к. они необходимы для расчёта размера извлечённой прибыли в процессе производственной деятельности предприятия за определённый период и суммы налогового отчисления в госбюджет.

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Все данные обязательно заносятся в Отчет, в котором также хранится информация о накопленной предприятием сумме за весь период работы. Несмотря на, казалось бы, предельную ясность самого термина «прибыль», на практике возникает огромное количество спорных ситуаций, когда неясно, включается ли в расчеты тот или иной платёж.

Что такое прибыль до налогообложения

Рассматриваемая величина также носит название операционной прибыли — то есть таковой, что остается в организации по результату вычета ряда показателей:

- Себестоимость реализованных услуг или продуктов. В данную категорию включаются затраты на оплату труда, амортизация, затраты на маркетинг и рекламу;

- Управленческих расходов;

- Коммерческих затрат;

- Издержек, которые не относятся к реализационным.

Таким образом, данную величину можно использовать в целях покрытия обязательств по налогам и последующего использования в качестве свободных средств для иных целей. Это означает, что данная величина выступает своеобразным звеном между показателями валовой и чистой прибыли.

Получите 267 видеоуроков по 1С бесплатно:

Ах, мода, мода

В мире бухгалтерского учета и корпоративных финансов, как и в любой другой области нашей жизни, существует мода. Всегда какие-то методы, показатели, виды отчетности, авторы — популярны, какие-то — нет. Как это происходит? Сложно сказать. Как и везде, в нашей профессиональной области мода очень капризна и зависит, порой, от совершенно неуловимых причин. Однако, как и в любой иной области, и здесь, в мире финансов, игнорировать моду весьма сложно.

Несмотря на переменчивость моды, в мире многое остается постоянным. Помните строчки из «Евгения Онегина»:

«Всё, чем для прихоти обильной

Торгует Лондон щепетильный

И по Балтическим волнам

За лес и сало возит нам,

Всё, что в Париже вкус голодный,

Полезный промысел избрав,

Изобретает для забав,

Для роскоши, для неги модной, —

Всё украшало кабинет

Философа в осьмнадцать лет»

(, стр. 21)?

Идут века, а у нас по-прежнему в моде «современные» западные тенденции. И, кажется, всегда то, что было «у нас» вчера — безнадежно устарело, а ново то, что уже успело устареть «у них».

Об этой ситуации в области нашей профессиональной деятельности замечательно пишет в своем авторском учебнике «Эффективный финансовый директор» Т.В. Теплова (). «Бухгалтерский учет, — пишет она, — традиционно называли языком бизнеса. Действительно, бухгалтерские термины в течение многих десятилетий задавали понятийный аппарат топ-менеджеров компании, бухгалтерские показатели количественно выражали успехи и проблемы по принимаемым решениям. Однако, — продолжает автор, — ситуация меняется, и все больше новых терминов входит в оборот профессионального бухгалтерского и бизнес-языка, на котором общаются специалисты на финансовом и фондовом рынке и который активно транслируется на внутреннее управление нефинансовых компаний. Меняется сам бухгалтерский учет, а также видение компании со стороны финансового рынка и инвесторов. Все чаще отмечаются такие недостатки языка бизнеса, как отсутствие единой терминологии, устоявшихся русскоязычных дефиниций, превалирование англицизмов и активное вхождение в оборот профессионального финансового жаргона» (, стр. 76).

Одним из таких модных в последнее время показателей стал показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до уплаты налогов, процентов и амортизации), который, как отмечает Кяран Уолш (Ciaran Walsh), «является одним из новых финансовых терминов, который начал использоваться в последние годы» (, стр. 40).

Ваш покорный слуга имел замечательную возможность убедиться в популярности данного показателя, проводя не так давно семинар у своих магистрантов. Барышня, подготовившая красочную презентацию на тему своей будущей диссертации, увлеченно рассказывала о том, как безнадежно устарели традиционные показатели рентабельности, и как для понимания реального положения дел и принятия инвестиционных решений нам необходим показатель EBITDA. Выступала она с жаром и была похожа на миссионера, несущего прогрессивные идеи в массы. Однако когда ее стали спрашивать о том, как рассчитывается этот показатель, она сказала, что уточнит это, и что сочла это не столь важным, так как его значения в готовом виде уже представлены в аналитических базах данных.

После этого автор этой статьи окончательно убедился в том, что EBITDA стал чрезвычайно модным показателем, и нам, дорогие читатели, просто необходимо о нем поговорить.

Давайте, прежде всего, заглянем в толковые словари, и посмотрим, какие трактовки данной величины они нам предлагают.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в :

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Способы снижения налоговой ставки

На сегодняшний день самый популярный способ снижения налогового процента – официальная регистрация компании на территории какой-либо другой страны

После завоевания устойчивого положения на рынке, владельцы зарегистрированной подобным способом компании на начальном этапе ведения активной деятельности начинают осторожно выводить финансовую прибыль в так называемый оффшор. В итоге полученная предприятием прибыль не облагается налогом, что даёт возможность самостоятельно ею распоряжаться. Также следует знать, что на территории РФ налогооблагаемую прибыль рассчитывают предприятия, использующие ОСНО

Освобождаются от этого только организации, работающие на ЕНВД и УСН. Размер налоговой процентной ставки равен 20%, из которых 2% будут направлены в государственный бюджет, а 18% – в региональный. Некоторые предприятия, осуществляющие коммерческую деятельность, могут воспользоваться специальными налоговыми льготами и снижением ставки до 0%. Получить налоговые льготы могут образовательные и медицинские учреждения, а также сельскохозяйственные предприятия

Также следует знать, что на территории РФ налогооблагаемую прибыль рассчитывают предприятия, использующие ОСНО. Освобождаются от этого только организации, работающие на ЕНВД и УСН. Размер налоговой процентной ставки равен 20%, из которых 2% будут направлены в государственный бюджет, а 18% – в региональный. Некоторые предприятия, осуществляющие коммерческую деятельность, могут воспользоваться специальными налоговыми льготами и снижением ставки до 0%. Получить налоговые льготы могут образовательные и медицинские учреждения, а также сельскохозяйственные предприятия.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2021 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ)

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

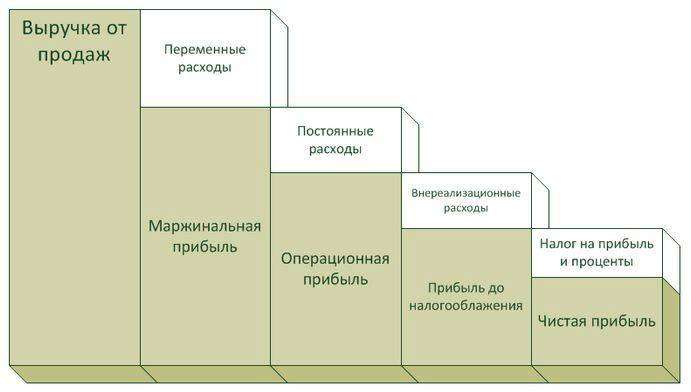

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Отчет о финансовых результатах

Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

- п. 1 ст. 14 Закона от 06.12.2011 N 402-ФЗ;

- разд. V ПБУ 4/99;

- Приказом Минфина РФ от 02.07.2010 N 66н.

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу.

При заполнении формы в 2021 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ.

Условно отчет можно разделить на три части:

- заголовочная часть (содержит основные сведения об организации, периоде отчетности, дате составления отчета);

- основная часть (таблица с содержанием суммовых значений, характеризующих результат финансово-хозяйственной деятельности за соответствующий период времени, в т.ч. строка «Прочее»);

- заключительная часть (содержит подпись руководителя организации и дату отчета).

Подробно

К чистой прибыли относится часть балансовой прибыли предприятия, из которой исключены налоги, сборы, другие отчисления в бюджет, а также расходы предприятия (коммерческие, управленческие, затраты на заработную плату и др.). Она полностью остается в распоряжении компании. Из нее обновляются фонды предприятия, уплачиваются дивиденды акционерам, увеличиваются оборотные средства. Деньги можно направить на нужды бизнеса, его расширение, модернизацию оборудования.

Изображение 1. Мест чистой прибыли в системе дохода

Чтобы рассчитать чистую прибыль, из выручки нужно вычесть издержки и все обязательные платежи.