Расчет прибыли

Содержание:

Валовой и предельный доходы. Максимизация прибыли

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров).

Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

Прибыль. С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства. Обычно экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Экономическая прибыль может быть как положительной, так и отрицательной (потери). «Отрицательная прибыль» имеет место в том случае, если вмененные издержки превосходят доход.

Экономическая прибыль может быть и нулевой (валовые доходы фирмы равны ее издержкам). Теоретически такой вариант может наблюдаться в условиях статичной экономики, т. е. такой экономики, в которой все ее основные факторы – предложение ресурсов, технический уровень производства, потребности потребителей – постоянны. Вследствие этого все показатели затрат и данные о предложении, с одной стороны, а также данные о спросе и доходе – с другой, являются постоянными.

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

Важным источником дохода для фирмы является учредительская прибыль.

Учредительская прибыль – это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

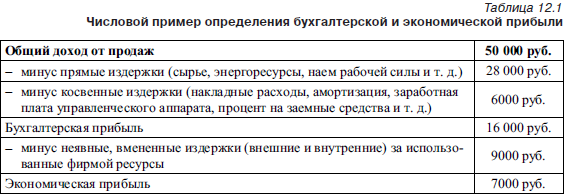

Получение экономической прибыли рассматривается в табл. 12.1.

Проанализируем получение дохода и прибыли предприятия на основании данных табл. 12.2.

Оптимальные размеры выпуска продукции можно определить путем сравнения предельного дохода (предельный доход определяется путем вычитания из каждой последующей величины валового дохода – колонка 3 – его предыдущей величины: 134 – 0 = 134, 248 – 134 = 114, 342 – 248 = 94 и т. д.) с предельными издержками. Обычно предельный доход превышает предельные издержки, и прибыль в этом случае растет по мере наращивания объема производства. Но, как только предельные издержки превысят предельный доход, сразу начинает падать прибыль. Следовательно, необходимо сокращать объем производства. В нашем случае предельным объемом является выпуск 6 единиц продукции. В этом случае прибыль составит 104, предельный доход – 34, предельные издержки – 19. При выпуске 7 единиц продукции прибыль снизится до 87, предельный доход составит 14, а предельные издержки возрастут до 31. Следовательно, точка оптимального выпуска продукции, в которой будет получена максимальная прибыль, соответствует положению, в котором предельный доход сравнивается с предельными издержками. В приведенной таблице предельный доход и предельные издержки определены недостаточно точно и поэтому не совпадают.

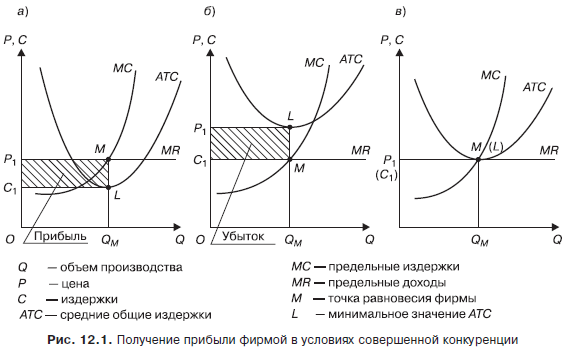

Получение прибыли фирмой в условиях совершенной конкуренции.

Возможны три случая. Если цена Р1 выше средних валовых издержек АТС, то фирма получит прибыль (заштрихованный прямоугольник C1P1ML), показанную на рис. 12.1а.

Если цена Р1 ниже средних издержек АТС, то фирма терпит убыток (заштрихованный прямоугольник С1P1LM), что показано на рис. 12.1б.

Если цена Р1 совпадает со средними и предельными издержками, то экономическая прибыль фирмы будет равна нулю (рис. 12.1в).

Значение

Рассматриваемый показатель, помимо прочего, характеризует рациональность использования материальных и трудовых ресурсов. А в общем, бухгалтерская прибыль – это разница между доходами и расходами предприятия.

| Показатель прибыли | Пояснение |

| Положительный | Свидетельствует о том, что компания получила финансовую выгоду от своей деятельности |

| Доходы равны расходам | Достигнута точка безубыточности: не получено ни прибыли, ни убытков |

| «Отрицательная прибыль» | Такого понятия не должно быть. Ведь когда расходы превышают доходы, речь не может идти о какой-либо прибыли. |

На основании значения ПРБ делают вычисления для оценки эффективности деятельности. Например, проводят анализ в отношении материальных ресурсов с использованием различных показателей. Но обобщающий для них – это прибыль на 1 руб. материальных затрат. Полученный коэффициент равен частному извлеченной прибыли от основной деятельности (П) к сумме материальных затрат (МЗ):

Рост этой величины положительно характеризует деятельность предприятия. На практике специалисты более углубленно проводят такой анализ, задействуя различные факторные модели и устанавливая причины изменений.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

- В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах. Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные? Посмотреть ответ

Налоговая прибыль имеет смысл, если налогоплательщик использует ОСНО или УСН, т.е. в случаях, когда необходимо оперировать доходами и расходами фирмы, исчислять налоговую базу. В бухгалтерском учете прибыль рассчитывается при любой системе НО. Иначе говоря, цель исчисления двух видов прибыли разнится: если налоговая необходима для исполнения налогового законодательства и, в конечном счете, наполнения бюджета государства; то бухгалтерская служит прежде всего для принятия верных управленческих решений, внутреннего и внешнего финансового анализа.

Важнейшая разница двух прибылей – в наличии разниц по отчетным периодам. Специфика бухгалтерского и налогового учета такова, что доходы и расходы не могут отражаться всегда в двух учетных системах совершенно одинаково. Часть данных отражается в бухгалтерском учете в одном периоде, а в налоговом – в другом.

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

Природа прибыли как дохода. Теория прибыли

Прибыль является наиболее сложной экономической категорией, выступающей в качестве цели и движущего мотива производства. Прибыль характеризует самые различные аспекты народно-хозяйственной деятельности общества, производственных коллективов и отдельных производителей.

С помощью показателя прибыли оцениваются социально-экономические процессы на стадиях производства, распределения, обмена и потребления; в процессе кооперации фирм с другими субъектами хозяйствования; при осуществлении взаимодействия фирм и отдельных предпринимателей с бюджетными и финансово-кредитными органами. Такой многосторонний подход находит отражение и в приводимых в экономической литературе определениях прибыли.

В этой связи можно сформулировать несколько подходов к определению прибыли:

По экономической природе прибыль выступает в качестве одной из основных форм стоимости прибавочного продукта и служит для удовлетворения общих потребностей, а ее величина определяется уровнем развития производительных сил общества.

Как показатель вознаграждения прибыль выступает в качестве формы чистого дохода, который получает предприниматель после реализации произведенной продукции или выполнении услуг за вычетом издержек производства.

Как оценка эффективности функционирования фирмы прибыль выступает в качестве обобщающего показателя, характеризующего конечную результативность хозяйственной деятельности предприятия, отрасли. Подводя итог, можно согласиться с высказыванием американского экономиста Ф. Найта, который при исследовании природы прибыли пришел к выводу о том, что, пожалуй, «ни один экономический термин или понятие не используется в таком невообразимом количестве общеупотребительных значений, как прибыль».

Острая дискуссия ведется между различными экономическими школами по поводу выявления источников получения прибыли.

Источник прибыли – сфера обращения. Меркантилисты считали, что прибыль создается в сфере обращения в процессе внешней торговли, когда товары продаются за границей по более высоким ценам, чем они покупаются.

Источник прибыли – сфера производства. Классическая буржуазная политическая экономия (А. Смит, Д. Рикардо) пришла к выводу, что прибыль создается в сфере производства. А. Смит писал, что стоимость, которую рабочие прибавляют к стоимости материалов, распадается «на две части, из которых одна идет на оплату их заработанной платы, а другая – на оплату прибыли их предпринимателя» (Смит А. Исследование о природе и причинах богатства народов. – М., 1965. – С. 46).

К. Маркс рассматривал в качестве источника прибылиприбавочную стоимость, порожденную всем авансированным капиталом. Источником прибавочной стоимости выступает только труд наемных работников. К. Маркс показал, что стоимость товара «рабочая сила» создается необходимым трудом, прибавочная стоимость – прибавочным трудом.

Стоимость рабочей силы принимает форму заработной платы; прибавочная стоимость – форму прибыли, которую присваивает капиталист.

Сущность понятия рентабельности, виды рентабельности

Прибыль и доход – абсолютные показатели, по которым сложно судить об эффективности работы компании. Возможно, прибыль фирмы А окажется выше аналогичного показателя фирмы Б. Но первая компания вложила в достижение финансового результата несоизмеримо большее количество средств.

Получается, что для максимально достоверной оценки состояния и перспектив развития организации необходима некая относительная величина. В ее роли и выступает рентабельность. Этот индикатор работы субъекта хозяйствования показывает эффективность использования каждого вида ресурсов.

Виды рентабельности как раз и определяются сущностью и характеристиками затрат, отдача которых определяется.

| Порядковый номер | Наименование вида рентабельности | Сущность показателя |

| 1 | Рентабельность активов | Показывает, какая доля прибыли приходится на каждый рубль вложений в компанию. |

| 2 | Рентабельность капитала | Предоставляет сведения об инвестиционном курсе компании. Изучается как выгода от управления собственными средствами, так и заемным капиталом. |

| 3 | Рентабельность продаж | Здесь рассчитывается соотношение между величиной прибыли и объемом реализации. |

| 4 | Рентабельность продукции | Помогает исчислить отдачу от средств, потраченных входе производства конечного продукта предприятия. |

| 5 | Рентабельность сотрудников | Демонстрирует эффективность эксплуатации трудовых ресурсов. |

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Анализ прибыли

Чистой выручкой считается разница между валовыми (совокупными) поступлениями и внутренними и внешними расходами. Экономическая прибыль получается в случае, если из общего дохода вычитаются издержки. При этом к последним относят не только внешние расходы. В состав издержек, подлежащих вычету, входит и нормальная прибыль компании – средства, необходимые для удержания своих позиций на рынке. В этой связи, если специалист говорит, что предприятие едва покрывает свои расходы, то это указывает на то, что компания возмещает внутренние и внешние расходы, но предприниматель получает такую выручку, что ее едва хватает на то чтобы поддерживать его коммерческие способности в пределах выбранного им направления деятельности. Если же размер поступлений выше затрат компании, то разница между ними и общей выручкой – остаток – будет скапливаться в руках предпринимателя. Именно он и именуется экономической прибылью.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

где:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

Бухгалтерская прибыль: формула

Словесно физический смысл расчета бухгалтерской прибыли можно описать следующим образом: выручка от продаж без НДС за вычетом себестоимости продаж, коммерческих и управленческих расходов, увеличенная на сумму прочих доходов без НДС и уменьшенная на величину прочих расходов без НДС.

Саму формулу расчета бухгалтерской прибыли согласно этому описанию проще всего представить с помощью номеров строк отчета о финрезультатах:

Пбух = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2110 — величина выручки;

2120 — величина себестоимости продаж;

2210 — величина коммерческих расходов;

2220 — величина управленческих расходов;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

Формулу также можно записать, используя номера строк ключевых промежуточных значений показателей прибыли:

Пбух = 2100 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2100 — величина валовой прибыли;

2210 — величина коммерческих расходов;

2220 — величина управленческих расходов;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

Или:

Пбух = 2200 + 2310 + 2320 – 2330 + 2340 – 2350,

где: Пбух — бухгалтерская прибыль;

2200 — величина прибыли от продаж;

2310 — величина доходов, полученных от участия в других организациях;

2320 — величина процентов, причитающихся к получению;

2330 — величина процентов, начисленных к уплате;

2340 — величина прочих доходов;

2350 — величина прочих расходов.

В форму отчета цифровые значения заносят уже с учетом знака, показывая отрицательную величину в круглых скобках. Чтобы получить расчет в цифрах, их надо последовательно сложить, учитывая знак у каждого числа. При этом бухгалтерские результаты также могут получаться отрицательными. В этом случае данные по стр. 2100, 2200 и 2300 показывают в круглых скобках. Соответственно, результатом такого расчета будет не прибыль, а убыток.

Для упрощенной формы отчетности, не имеющей номеров строк и не содержащей ключевых промежуточных значений показателей прибыли, физический смысл расчета бухгалтерской прибыли можно описать так: выручка без НДС за вычетом расходов по обычной деятельности (в которые помимо себестоимости будут включены коммерческие и управленческие расходы), увеличенная на прочие доходы и уменьшенная на прочие расходы (из них в отдельную строку упрощенной формы выделены проценты, начисленные к уплате).

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы управлять балансовой прибылью,а также приумножать ее, необходимо знать и учитывать все факторы, которые могут влияют на этот показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – это факторы, которые полностью обусловлены всеми процессами, происходящими внутри предприятия. Могут быть производственными и непроизводственными.

К ним относятся:

- уровень управления предприятия;

- грамотность и компетентность руководителей;

- качество и конкурентоспособность продукции;

- степень организации производства;

- мощность используемого оборудования;

- уровень производительности труда;

- эффективность системы планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они все же могут оказывать очень существенное влияние на показатель прибыли.

К ним относятся:

- государственная политика регулирования цен, тарифов и штрафов;природные явления;

- способы и нормы амортизации;

- уровень цен на сырьё и ресурсы;

- условия рынка.

Отразим в бухгалтерском учете

Для промежуточных расчетов используются данные синтетических счетов. Чтобы определить, чему бухгалтерская прибыль равна в отчетном периоде, бухгалтер анализирует 99 счет бухучета (приказ Минфина России № 94н от 31.10.2000).

На 99 счете каждый месяц отражают прибыльность или убытки от основной и прочих видов деятельности предприятия. На нем же формируют итоговые бухгалтерские записи. Вот основные проводки:

|

Проводка |

Описание операции |

|---|---|

|

Дт 90.9 Кт 99 |

Учтена бухприбыль от основных видов деятельности |

|

Дт 99 Кт 90.9 |

Убыток от основных видов деятельности |

|

Дт 91.9 Кт 99 |

Прибыльность от прочих поступлений и затрат |

|

Дт 99 Кт 91.9 |

Убыток от прочих поступлений и затрат |

|

Дт 99 Кт 84 |

Итоговая бухприбыль за год |

|

Дт 84 Кт 99 |

Итоговый убыток за год |

Прибыльность за выбранный период (на дату формирования отчета) рассчитывается так: БП = сальдо СЧ 99 + сальдо СЧ 84.