Расчет нормы чистой прибыли (формула)

Содержание:

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Чистая прибыль и формула для ее расчета

Оценка показателя позволяет определить, сколько денег от реализации продукции является прибылью компании. Существенно не то, сколько товара удалось продать, а то, сколько чистой прибыли заработала фирма. С помощью показателя можно также найти долю себестоимости в продажах.

Коэффициент рентабельности продаж анализируется, как правило, в динамике. Рост или падение показателя указывают на различные экономические явления.

Если рентабельность растет:

- Увеличение выручки происходит скорее, чем увеличение затрат (либо выросли объемы продаж, либо изменился ассортимент).

- Затраты снижаются быстрее, чем уменьшается выручка (компания либо подняла цены на продукцию, либо изменила структуру ассортимента).

- Выручка растет, а затраты становятся меньше (выросли цены, поменялся ассортимент либо изменились нормы затрат).

Однозначно благоприятными для компании являются первые две ситуации. Дальнейший анализ направлен на оценку устойчивости такого положения.

Вторую ситуацию для фирмы нельзя назвать однозначно благоприятной. Ведь показатель рентабельности улучшился формально (выручка-то снизилась). Для принятия решений анализируют ценообразование, ассортимент.

Если рентабельность снизилась:

- Затраты растут быстрее, чем выручка (под влиянием инфляции, снижения цен, увеличения норм затрат или изменения структуры ассортимента).

- Снижение выручки происходит быстрее, чем снижение затрат (упали продажи).

- Выручка становится меньше, а затраты – больше (увеличились нормы затрат, понизились цены или поменялся ассортимент).

Первая тенденция является однозначно неблагоприятной. Нужен дополнительный анализ причин для исправления ситуации. Вторая ситуация указывает на желание компании уменьшить сферу своего влияния на рынке. При обнаружении третьей тенденции нужно проанализировать ценообразование, ассортимент и систему контроля затрат.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля (8 Р − 5 Р).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6, или 60%.

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1, или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% {amp}gt; 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Ограничения и недостатки внутренней нормы доходности

Несмотря на то, что расчет внутренней нормы доходности способен максимально помочь инвестору оценить перспективы вложений в тот или иной проект, все же есть ряд моментов, ограничивающих практическое применение показателя:

- Во-первых, при выборе из альтернативных проектов сравнения только внутренней нормы доходности по ним между собой недостаточно. Рассматриваемый показатель позволяет оценить доходность относительно первоначальных вложенных средств, а не иллюстрирует доход в его реальной оценке. Как следствие, проекты с одинаковым значением внутренней нормы доходности могут иметь разную чистую дисконтированную стоимость. И здесь уже выбор делать следует в пользу того проекта, чистая дисконтированная стоимость которого больше, т. е. который принесет инвестору больше прибыли в денежном выражении.

- Во-вторых, инвестиционный проект может иметь чистую дисконтированную стоимость больше 0 при всех значениях процентной ставки. Такой проект нельзя оценить с помощью внутренней нормы доходности, т. к. для него этот показатель просто не может быть рассчитан.

- В-третьих, на практике очень сложно точно спрогнозировать финансовые потоки в будущем. Особенно это применительно к будущим поступлениям (доходам).

Всегда существуют риски экономического, политического и иного характера, которые могут привести к тому, что контрагенты не будут платить в срок. Вследствие этого будет подвергаться корректировке финансовая модель проекта и, соответственно, значение внутренней нормы доходности. Так что максимально точно спрогнозировать будущие поступления — задача номер 1 при разработке финансовой модели.

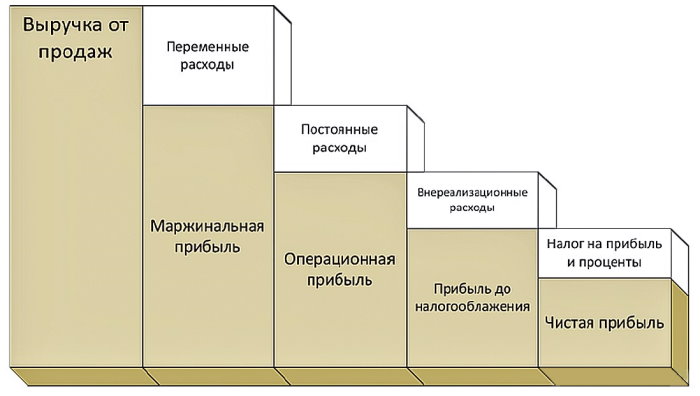

Операционная прибыль компании и ее виды

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Словарь трейдера

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

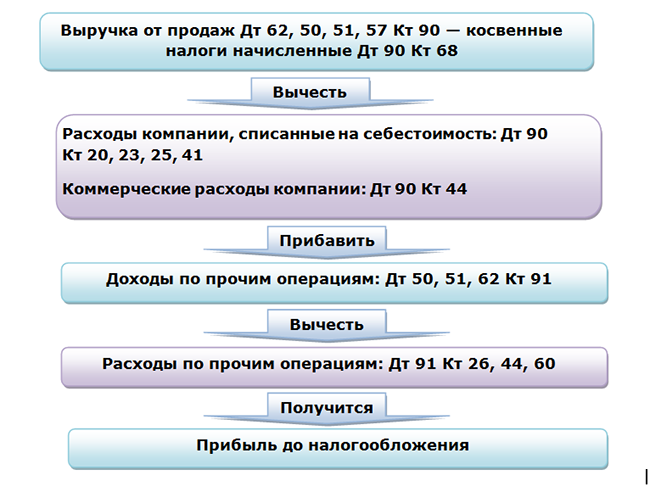

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Ожидаемая норма чистой прибыли — что это?

Довольно часто речь может идти о предполагаемой эффективности инвестиций. В таких обстоятельствах используется другой показатель — ожидаемая норма чистой прибыли.

Он рассчитывается несколько по-другому.

В формуле уже будут фигурировать сумма предполагаемой чистой прибыли, которую намеревается получить предприятие после технического перевооружения производства, и величина расходов на инвестиции. Между этими исходными данными ищется процентное соотношение, которое и будет соответствовать ожидаемой НЧП:

ОНЧП = ОЧистПр / Ст × 100%,

где:

ОНЧП — ожидаемая норма чистой прибыли;

ОЧистПр — ожидаемая чистая прибыль;

Ст — стоимость затрат.

Покажем на примере, как определяется данный показатель.

Пример:

Компания планирует модернизировать сборочный цех и намеревается купить автоматический сварочный комплекс за 2 500 000 руб. Экономистам предприятия поставлена задача: провести расчет ожидаемой НЧП от внедрения новшества.

Специалисты примерно подсчитали, что с запуском нового оборудования существенно сократятся издержки (электроэнергия, оплата труда, расходные материалы и пр.), соответственно, вырастет чистая прибыль, достигнув размера в 175 000 руб.

Ожидаемая НЧП будет равна:

ОНЧП = 175 000 / 2 500 000 × 100% = 7%.

На основании полученного результата учредители и инвесторы будут делать предварительные выводы о необходимости вложений в данный комплекс.

***

Показатели НЧП рассчитываются для последующего анализа хоздеятельности. Полученные значения в динамике позволят оценить, насколько эффективна финансовая деятельность хозяйствующего субъекта и будут ли успешны планируемые инвестиции.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Чистая прибыль и ее расчет

Польза расчета чистой прибыли в том, что он позволяет провести оценку итогов хоздеятельности с целью ее последующей рационализации, а также рентабельности продаж. На практике рассчитать фактическую прибыль больших предприятий довольно затруднительно: это сложная работа даже для опытного бухгалтера. Но расчет и последующий анализ чистой прибыли дает возможность разрабатывать меры, позволяющие ее увеличить, находить методы понижения себестоимости продукции, расширения рынка сбыта.

Как правильно рассчитать чистую прибыль

Для расчета чистой прибыли применяется несколько формул. В результате сумма будет одинаковой, поэтому можно выбрать наиболее удобную.

Развернутый вариант применяется наиболее часто. Согласно ему показатель чистой прибыли состоит из суммы финансовой, валовой и операционной прибылей, от которой отнимают налоговые отчисления.

Есть еще три довольно часто используемых варианта расчета чистой прибыли:

- Свернутый. Предполагает вычитание из общей прибыли – разницы между доходами и расходами фирмы – налоговых вычислений.

- Упрощенный. К показателю выручки прибавляют сумму других доходов а затем последовательно отнимают товарную себестоимость, управленческие и прочие издержки, выплаты налогов.

- По балансу. Чистая прибыль это строка 2400, которая равна разности строк 2300 и 2410. Уменьшаемое здесь – прибыль до выплаты налоговых отчислений, вычитаемое – налог на прибыль.

Информация для последнего способа берется из отчета о финансовых итогах организации.