Виды прибыли фирмы. кратко. формулы расчета

Содержание:

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Место чистой прибыли в системе дохода предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

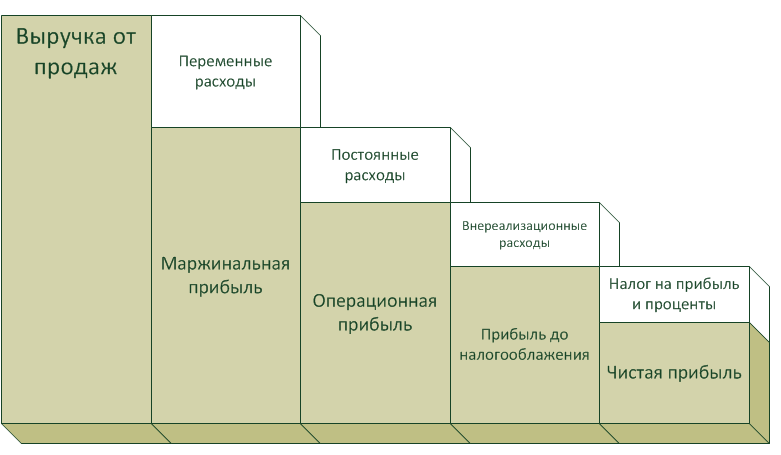

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: “Маржинальная прибыль. Формула расчета. Анализ на примере“) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Существующие виды прибыли предприятия

В бухучете Российской Федерации существует 5 основных типов прибыли, которая рассчитывается и применяется для вычисления размеров налогообложения:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- балансовая прибыль;

- чистая прибыль.

Дополнительно в микроэкономических расчетах Европы присутствуют такие понятия, как маржинальная и операционная типы прибыли, которые используются рядом компаний.

Важно

Основной расчетной базой, в том числе и для определения остальных видов прибыли, служит выручка. Именно она является отражением первичной прибыли компании.. Следующими ступенями расчетов в порядке уменьшения суммы следуют:

Следующими ступенями расчетов в порядке уменьшения суммы следуют:

- маржинальная — она составляет сумму выручки за минусом переменных расходов;

- валовая — из выручки вычитается сумма технологической себестоимости;

- от продаж — в этом случае вычитают уже полную себестоимость;

- операционная — для ее расчета необходимо вычесть прочие расходы, прибавив прочие доходы и проценты к уплате;

- балансовая — рассчитывается так же, что и операционная, за исключением процентов к уплате — их не прибавляют;

- чистая — окончательный остаток прибыли после вычета суммы всех налогов.

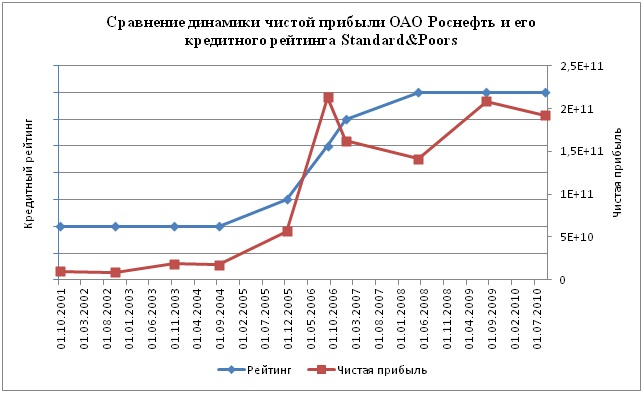

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s

Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Каковы ставки в 2021 году

На местном уровне власти вправе понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. В локальных нормативах указано, какой показатель используется для начисления налога на прибыль в регионе, — не ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2021 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы для некоторых видов деятельности.

Кроме основной, существуют специальные ставки. Налог с прибыли по таким ставкам полностью направляется в федеральный бюджет.

Они используются при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; все владельцы с доходов по государственным и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и другим доходам из пп. 2 п. 4 ст. 284 НК РФ;

- 0% — ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Определение себестоимости продукции

Когда вы говорите о себестоимости продукции, стоит понимать, что речь идет о затратах на одну единицу данного товара.

Для того, чтобы определить себестоимость продукции, нам необходимо знать (вычислить):

- Стоимость продукции, которая участвовала в вспомогательном производстве;

- Себестоимость продуктов, которые были потрачены на изготовление;

- Стоимость выпуска всей партии данных товаров.

Именно цифры о том, какова величина себестоимости продукции подскажет вам, стоит ли открывать данный бизнес.

Себестоимость бывает плановая (обязательные действия, которые не могут быть отменены в виду производственных действий – трудовой капитал, работа оборудования, сырье и т.д.) и фактическая (то что на самом деле идет на изготовление продукции).

https://youtube.com/watch?v=yxdaJIjN3uQ

Итак, для того чтобы посчитать полную себестоимость продукции, необходимо суммировать такие затраты:

- Сырье и материалы, которые были потрачены на производство продукции;

- Топливо, электричество и любая другая энергия, которую использовали при производстве;

- Плата за трудовые действия;

- Проценты и начисления от заработной платы рабочим;

- Фактические расходы на производстве, которые были при изготовлении продукции;

- Хозяйственные расходы, если таковые имеются;

- Прочие расходы, которые были совершенны и отвечают необходимости;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д.

Если не брать во внимание коммерческие расходы, мы получим показатель производственной себестоимости продукта

Итак, пункты 1-3, собрали в себя прямые расходы, так как есть на каждом предприятии с изготовлением любой продукции.

Остальные же моменты можно отнести к косвенным расходам, так как они относятся только к производству некоторых материалов и товаров, а потому не присутствуют на всех предприятиях.

Соотношения этих затрат зависит от типа производства.

Если вы являетесь владельцем компании, которая выпускает один продукт, почти все ваши потраченные средства можно отнести к прямым расходам. Если же ваша фирма изготавливает множество средств, или занята в химической промышленности, дела будут обстоять с точностью да наоборот.

Представьте себя хозяином какого-либо производства, совершенно неважно что оно изготавливает, мы возьмем средние показатели по все параметрам. Давайте для примера рассчитаем себестоимость некой продукции:

Давайте для примера рассчитаем себестоимость некой продукции:

- Сырье и материалы, которые были потрачены на производство продукции – 5 000 рублей;

- Топливо, электричество и любая другая энергия, которую использовали при производстве – 3 000 рублей;

- Плата за трудовые действия – 2 500 рублей;

- Проценты и начисления от заработной платы рабочим – 40%;

- Фактические расходы на производстве, которые были при изготовлении продукции – 10%;

- Хозяйственные расходы, если таковые имеются – 20%;

- Коммерческие расходы – упаковка, хранение, реклама, реализация и т.д. – 5%;

Итак, необходимо определить себестоимость продукции, на 1 000 товаров.

Плата за трудовые действия – 2 500 рублей * 40% / 100% = 1 000 рублей;

Фактические расходы на производстве, которые были при изготовлении продукции = 2 500 рублей *10% / 100% = 250 рублей;

Хозяйственные расходы, если таковые имеются – 2 500 рублей *20% / 100% = 500 рублей;

Себестоимость тысячи изделий = 5 000 + 3 000 + 2 500 + 1 000 + 250 + 500 = 12 250 рублей

Траты на перевозку = 12 250 рублей * 5% / 100% = 612,5 рублей;

Полная себестоимость тысячи товаров= 12 250 рублей + 612,5 рублей = 12 862,5 рубля;

Себестоимость одного изделия = 12,86 рублей;

Цена, которую может поставить изготовитель на одно изделие = 12,86 рублей + 12,86 рублей * 15% / 100% = 14,8 рублей;

Реальная прибыль, которую получит изготовитель с одного изделия = 12,86 рублей * 15% / 100% = 1,9 рублей.

Формула валовой прибыли и примеры применения

Основой любого бизнеса является получение прибыли. Валовой прибылью считается такая прибыль, которая получена в процессе продажи продукции (услуг) за минусом расходов.

Выручка включает все суммы, которые получены в результате продаж. Себестоимость произведенной и проданной продукции включает совокупность понесенных расходов на ее производство.

Если предприятия занимаются оказанием услуг, то подсчитывая себестоимость (для последующего расчета валовой прибыли) должны быть включены все расходы, которые связаны с оказанием услуг.

Валовая прибыль обычно определяется по концу месяца, квартала или года, но в некоторых случаях валовую прибыль определяют с любой периодичностью и на определенный момент времени (в зависимости от целей и задач предприятия и нюансов ее управленческого учета).

Цена любого продукта находится в прямой зависимости от его производственной себестоимости, при вычислении которой важно определить производственные издержки. Можно сказать, что валовая прибыль – показатель, показывающий, насколько рационально в компании используют материальные, человеческие и прочие ресурсы

Важно отметить, что валовая прибыль и операционная прибыль не равнозначны, поскольку операционной прибылью является прибыль до момента оплаты налоговых платежей, пеней и штрафов, а также процентов по кредитам

Выручка формулы валовой прибыли

В соответствии с видом деятельности предприятия статьи доходов и расходов, включенные в его выручку и себестоимость (формула валовой прибыли),будут различны:

Выручка производственного предприятия будет определяться при реализации:

- Произведенная продукция;

- основныефонды;

- нематериальные активы;

- товары или услуги других подразделений предприятия, которые состоят на его балансе (автохозяйство, подсобное хозяйство);

- ценные бумаги.

Выручка торгового предприятия включает в себя расходы от продажи:

- приобретенный товар;

- платные торговые услуги (например, доставка продукции);

- различное имущество фирмы (основные средства, ценные бумаги, нематериальные активы и др.).

При наличии всех вышеперечисленных статей, их необходимо учитывать при расчете валовой прибыли.

Себестоимость формулы валовой прибыли

Себестоимость для производственного и торгового предприятия также складывается по-разному: Себестоимость производственного предприятия включает следующие статьи расходов:

- стоимость сырья, материалов, инструмента, энергии, топлива;

- заработная плата, включая отчисления в ПФР, ФСС, ФОМС;

- расходы по управлению производством;

- амортизационные отчисления;

- накладные расходы;

- расходы по доставке продукции до торговых точек.

Себестоимость торгового предприятия включает в себя соответствующие статьи расходов:

- стоимость покупаемой продукции;

- расходы по доставке продукции при покупке и реализации;

- заработная плата, в том числе отчисления;

- расходы по аренде торговых площадей;

- расходыпо хранению продукции и ееподготовке к реализации;

- рекламные расходы;

- прочие расходы.

Совокупность вышеперечисленных расходных статей, при их наличии, необходимо включать в расчет формулы валовой прибыли.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Прибыль как финансовая результативность деятельности предприятия

Все типы прибыли необходимы, чтобы осуществлять полный спектр финансово-учетных операций компании. Их вычисление позволяет полноценно анализировать результативность деятельности предприятия. Прибыль относится к категории абсолютных показателей и является результативным финансовым параметром. То есть, показатели прибыли используются исключительно для внутренних потребностей компании, в том числе и для планирования дальнейшего его развития.

Если требуется сравнить результаты деятельности одной компании с аналогичными

результатами другой, то величина прибыли не является параметром для сравнительной оценки. Для этого существуют такие сравнительные параметры, как рентабельность и прочие.

Факторы прибыли предприятия

Факторы, влияющие на прибыль предприятия, бывают (1) внутренними и (2) внешними.

Внешние факторы напрямую не влияют на экономическое развитие компании, однако их стоит учитывать, составляя прогноз прибыли предприятия. К таким факторам можно отнести:

- социальное и экономическое развитие в стране и в регионе нахождение компании;

- особенности рынка, на который поставляется произведенная продукция;

- проводимые государством экономические преобразования, направленные на стимулирование предпринимательства;

- показатели инфляции;

- системы налогообложения;

- расположение сырьевых ресурсов, необходимых для производства продукции, и цена на них.

Внутренние факторы дополнительно подразделяются на (1) производственные и (2) непроизводственные.

К производственным относятся факторы, которые напрямую влияют на издержки и прибыль предприятия. К ним можно отнести:

- объемы производимой продукции;

- технологии, используемые в производстве;

- качество продукции;

- квалификация сотрудников;

- загруженность производства;

- скорость производства.

К непроизводственным относятся факторы, которые только косвенно участвуют в основном процессе создания, выпуска и реализации продукции. Это могут быть:

- отношения в рабочем коллективе;

- скорость реагирования сотрудников при изменении условий на производстве;

- работа логистических структурных подразделений;

- эффективность управляющего персонала на разных уровнях.

При учете прибыли на предприятии во внимание принимаются внутренние и внешние факторы. Это позволит дать более точный прогноз и выявить на ранних этапах менее эффективные на производстве элементы

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

Валовая прибыль и чистая прибыль — отличия

Валовая прибыль — это разница между полученным доходом от продажи продукции и себестоимостью товаров. Валовая прибыль, в отличие от чистой прибыли, без учета операционных и другие расходов, а также уплаченных налогов.

Для расчета валовой прибыли используется очень простая формула:

ВП = В — СП,

где

- ВП — валовая прибыль;

- В — выручка;

- СП — себестоимость продукции.

Есть также более простой способ расчета валовой прибыли — нужно умножить наценку, если она одинакова для всех позиций, на сумму проданных товаров. Однако такой способ подходит в основном только для товаров с одинаковой ценой.

Что такое ВВП: объясняем простыми словами

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое консалтинг. Виды и задачи консалтинга