Задачи на нахождение фондоотдачи и фондоемкости

Содержание:

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а «советский» экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому «увеличение использования» просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь «обеспечиваем рост фондоотдачи» на 2%

1,5 + 2% = 1,53

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 — 183,6 = 3,6 миллиона рублей

Комментарий. Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю…

Ответ: 3,6 миллиона рублей

Сущность понятия

Фондоемкостью называется значение, которое высчитывается, исходя из стоимости производственных средств при переводе их в рублевый эквивалент готовой продукции. Коэффициент фондоемкости рассчитать можно по специальной формуле. Стоимость основных производственных средств (Со) необходимо разделить на объем продукции, которая произведена в ходе деятельности (П).

С увеличением коэффициента снижается . На выходе предприятие получает большую прибыль и экономическую эффективность процесса производства. При этом средства, которые вложены в производство, будут окуплены в полном объеме.

Для расчета фондоемкости применяется основная формула, которая приведена выше. Но она имеет некоторые недостатки. Среди них выделяют отсутствие учета износа производственных фондов, что приводит к постоянству их цены

Также при расчете во внимание принимается вся произведенная продукция. При этом некоторая часть не подлежит реализации.

Согласно данной формуле можно оценить производственный и технологический процесс с отражением его динамики. Чтобы оценить эффективность производства и окупаемости товаров, необходимо воспользоваться другой формулой: Фе = ½(Со1+Со2)/Пр. В ней под значением Со1 принимается стоимость средств для производства в начале расчетного периода, а Со2 – на конечную дату. Пр. является величиной, отражающей количество реализованного товара.

В ней под Сс.г. понимается стоимость средств для производства, полученных на основании среднегодовых расчетов. Пг отражает количество продукции, которое должно по плану быть выпущено в течение 12 месяцев. Каждый показатель прописывается в бизнес-плане предприятия.

При определении стоимости оборудования, задействованного в технологическом процессе, берется полная величина. , имеющие на балансе, не учитываются.

Что такое фондоотдача

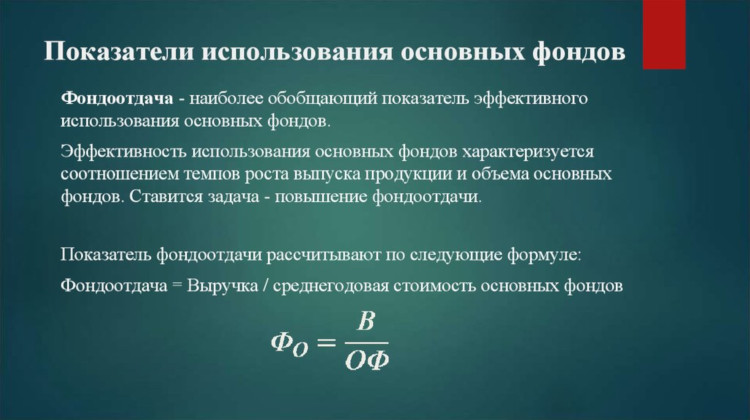

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства

То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения — проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно — это отношение выручки к среднегодовой стоимости фондов.

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец — завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй — 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго — до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

Анализ фондоотдачи

Самая простая методика трактовки коэффициентов ФО предполагает изучение их динамики. Такой анализ еще называется трендовым. Обычно рост ФО говорит о следующих переменах в деятельности организации:

- повысилась общая производительность оборудования;

- произошло увеличение коэффициента сменности;

- на смену старым технологическим процессам пришли новые методы.

Основными причинами снижения ФО считаются следующие события:

- ввод в эксплуатацию новой техники, которая еще не вышла на полную мощность;

- снижение коэффициента сменности;

- простои;

- уменьшение выручки.

Ключевые факторы, влияющие на показатель ФО, по своей природе являются переменными. Поэтому для оценки их влияния аналитики используют факторный анализ.

Факторный анализ

Данному методу можно дать следующее определение: это раздел статистического анализа, инструментарий которого используется для выявления факторов, влияющих на итоговый показатель.Применительно к показателю ФО обычно измеряется влияние следующих факторов:

- доли активных ОПФ;

- доли действующего оборудования в активной части ОПФ;

- ФО этого действующего оборудования.

Для первого случая используется формула:ΔФ0уда = ΔУДа × УДд × ФОд, где:

- ΔУДа — корректировка активной части ОПФ в процентах;

- УДд — процент действующих станков;

- ФОд — фондоотдача действующих станков.

Во втором случае влияние фактора рассчитывается по формуле:ΔФ0удд = УДаф × ΔУДф × ФОд, где:

- УДаф — фактическая доля активной части ОПФ;

- ΔУДф — изменение доли действующих станков.

В последней ситуации влияние ФО реально задействованного оборудования на общие перемены в динамике ФО активной части ОПФ определяются по формуле:ΔФфод= УДаф × УДдф × ΔФОд, где:

- УДдф — фактическая доля действующих станков;

- ΔФОд — корректировка ФО работающего оборудования.

В качестве альтернативы абсолютным величинам также допускается использовать индексы. Индекс — это отношение планового показателя (или его отклонения) к фактическому (исходному). Таким образом, факторный анализ позволяет оценить, как повышение или понижение конкретного переменного показателя сказывается на итоговые результаты. Соответственно — если какой-либо параметр выделяется среди прочих, аналитик должен учитывать его в первую очередь.

Комментарии по применению показателя Фондоотдача (укр. фондовіддача, англ. output/capital ratio)

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В «нормальных условиях» фондоотдача должна иметь тенденцию к увеличению |

Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять: | Оскільки формула враховує всі основні фонди підприємства, то необхідно пам’ятати, що на підсумкове значення показника фондовіддачі можуть вплинути: |

|

|

для сравнения эффективности организации производстваследующую формулу фондоотдачи:

При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа.

При роботі з показником фондовіддачі необхідно пам’ятати, що він не враховує, наприклад, зміни якості продукції

Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу.

При анализе изменения показателя фондоотдачи необходимо проанализировать:

изменение доли производственных (активных) основных фондов

изменение структуры производственных основных фондов

изменение простоев оборудования

изменение производительности оборудования

При аналізі зміни показника фондовіддачі необхідно проаналізувати:

зміну частки виробничих (активних) основних фондів

зміну структури виробничих основних фондів

зміну простоїв устаткування

зміну продуктивності устаткування

Повышение фондоотдачи можно достигнуть за счет:

Підвищення фондовіддачі можна досягти за рахунок:

изменения структуры основных фондов — увеличения доли основного оборудования;

заменой устаревшего и низкопроизводительного оборудования на более современное;

увеличением коэффициента использования машинного времени — увеличением сменности, устранением простоев;

продажей неиспользуемого и малоиспользуемого оборудования;

переходом на производство продукции с более высоким уровнем добавленной стоимости;

общим повышением эффективности производства — ликвидацией ненужных вспомогательных ОФ, увеличением производительности труда и т.д.

зміни структури основних фондів — збільшення частки основного устаткування;

заміною застарілого устаткування на більш сучасне;

збільшенням коефіцієнта використання машинного часу — збільшенням змінності, усуненням простоїв;

продажем невикористовуваного й маловикористовуваного устаткування;

переходом на виробництво продукції з більш високим рівнем доданої вартості;

загальним підвищенням ефективності виробництва — ліквідацією непотрібних допоміжних ОФ, збільшенням продуктивності праці і т.д.

Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда

Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда

Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов’язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать фондоемкость работы предприятия, если даны следующие показатели бухгалтерии за 2 года:

Выручка предприятия (строка 2100 отчета о фин. результатах) 1 год – 400 тыс. руб., 2 год – 350 тыс. руб. Стоимость основных фондов (строка 1150 бухгалтерского баланса): 1 год – 280 тыс. руб., 2 год – 270 тыс. руб. |

| Решение | Формула фондоемкости по балансу:

Ф = строка1150/ строка 2110 Ф (1 год) = 280/400 = 0,7 рублей, Ф (2 год) = 270/350 = 0,77 рублей Вывод. |

| Ответ | Ф (1 год) = 0,7 руб., Ф (2 год) = 0,77 руб. Во втором году эффективность работы предприятия снизилась. |

ПРИМЕР 2

| Задание | Определитьфондоемкость по бухгалтерскому балансу, если даны следующие показатели:

Строка 2110 (сумма выручки): 1 год – 210 500 руб., 2 год – 190 200 руб. Строка 1150 (стоимость основных средств): На 31.12 первого года – 140 250 руб. На 31.12 второго года – 116 800 руб. |

| Решение | Формула фондоемкости по балансу для решения данной задачи:

Ф = строка1150/ строка 2110 Ф (1 год) = 140 250 /210 500 = 67 копеек, Ф (2 год) = 116 800 /190 200 = 61 копейка. Вывод. При этом коэффициент снизился, что говорит о повышении эффективности его работы.. |

| Ответ | Ф (1 год) = 67 копеек, Ф (2 год) = 61 копейка. |

Факторный анализ, особенности управления

Получить достоверные показатели фондоотдачи для качественного анализа можно с помощью специально разработанных формул. Такие справедливые равенства учитывают дополнительные факторы, которые влияют на коэффициент фондоотдачи.

Двухфакторный расчет

Данный метод предусматривает классификацию средств на основные и активные. В последнем случае подразумеваются средства, используемые непосредственно для производства услуг, товаров и работ. Формула расчета фондоотдачи:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{N}{F_{a}} \right)\)

\(F_{a}\) – является стоимостью активной части фондов;

F – определяется, как стоимость основных фондов производства;

N – представляет собой стоимость продукции или услуг предприятия.

Например, пусть стоимость основных производственных средств, или F, составляет 200 тысяч рублей, стоимость активной части фонда \(F_{a}\) равна 160 тысяч рублей, стоимость продукции N оценивается в 240 тысяч рублей. Двухфакторный расчет:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{240}{160} \right)=0,8*1,5=1,2\)

Таким образом, 1 рубль, который был инвестирован в фонды, приносит компании выручку 1,2 рубля.

Расчет по четырем факторам

В данном случае целесообразно воспользоваться формулой для расчета фондоотдачи предприятия, на котором основные фонды заменяются нечасто, выпуск продукции характеризуется небольшим ассортиментом. Дополнительными факторами являются:

- Основная продукция предприятия. Предприятие может производить товары разнообразных типов, но только часть из них учитывается в качестве основных.

- Среднегодовая мощность предприятия. Является средним показателем произведенных в течение года товаров.

\(Фотд = \left(\frac{N}{Noc} \right)*\left(\frac{Noc}{W} \right)* \left(\frac{F_{a}}{F} \right)* \left(\frac{W}{F_{a}} \right)\)

N – является стоимостью выпущенной продукции;

Nос — определяется, как стоимость основной продукции;

W – представляет собой среднегодовую мощность производства.

Рассмотрим пример, когда стоимость основных производственных средств (F) составляет 200 тысяч рублей, активной части (Fa) – равна 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч рублей, основной продукции (Nос) – 200 тысяч рублей, а среднегодовая мощность производства (W) определена в 2 тысячи товаров.

\(Фотд = \left(\frac{240}{N200} \right)*\left(\frac{200}{2000} \right)* \left(\frac{160}{200} \right)* \left(\frac{2000}{160} \right)=1,2*0,1*0,8*12,5=1,2\)

Таким образом, с каждого инвестированного рубля предприятие получает 1,2 рубля.

Расчет по семи факторам

Данный способ определения фондоотдачи актуален для крупных компаний с широким ассортиментом продукции. При этом учету подлежат следующие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

Формула расчета:

\(Фотд = \left(\frac{F_{a}}{F} \right)*\left(\frac{F_{m}}{F_{a}} \right)* \left(\frac{T_{cm}}{Q_{d}} \right)* I*\left(\frac{1}{c} \right) *\left(\frac{T_{h}}{T_{cm}} \right) *\left(\frac{N}{T_{h}} \right)\)

\(F_{m}\) – является стоимостью технического оборудования, которое применяют в производстве;

\(Q_{d}\) — число станков;

с — определяется средней ценой станков;

\(T_{cm}\) — совокупность смен, которые были отработаны;

\(T_{h}\) — представляет собой общее количество часов, которые были отработаны;

I – является продолжительностью данного периода работы, определяется в днях.

Например, предположим, что основные производственные средства стоят (F) 200 тысяч рублей, активная часть (Fa) составляет 160 тысяч рублей, компания выпустила 240 тысяч товаров (N).

При этом стоимость вовлеченного в производство оборудования \((F_{m})\) – 140 тысяч рублей, количество станков \((Q_{d})\) равно 20 штук, их средняя цена (с) составляет 14 тысяч рублей.

Рассматриваемый период (I) определен в 2 суток, за которые было отработано 60 смен \(T_{cm}\) и 420 часов \((T_{h})\) сменами по 7 часов. Подставим показатели в формулу для расчета фондоотдачи:

\(Фотд = \left(\frac{160}{200} \right)*\left(\frac{140}{160} \right)* \left(\frac{60}{20} \right)* 2*\left(\frac{1}{14} \right) *\left(\frac{420}{60} \right) *\left(\frac{240}{420} \right)=0,8*0,874*3*2*0,071*7*0,571=1,19\)

Таким образом, с одного рубля инвестиций компания получает 1,19 рубля прибыли.

Что показывает формула фондоемкости

Формула фондоемкости отражает сумму основных средств, которая приходится на 1 рубль выпущенной продукции.

Степень эффективности использования оборудования предприятия будет тем выше, чем меньше показатель фондоемкости. Если во времени показатель фондоемкости будет иметь отрицательную динамику, то это считается благоприятным для предприятия. В случае возрастающей фондоемкости и убывающей фондоотдачи, делают вывод о нерациональном использовании производственных мощностей и неполной их загрузке, что требует дополнительного поиска резервов.

Результаты вычисления по формуле фондоемкости будут специфичными по различным отраслям и видам продукции, поэтому данный показатель анализируется по каждой аналогичной отрасли (продукции).

Норматив показателя фондоемкости

Формула фондоемкости по балансу показывает стоимость основных фондов, которая находится в составе каждого рубля выпущенной продукции. При этом не существует единого нормативного значения показателя фондоемкости.

Если рассматривать показатель в динамике, то, чем меньше его величина будет становиться, тем эффективнее степень использования оборудования. Благоприятным знаком для любой компании является тенденция к отрицательной динамике показателя фондоемкости. Если же фондоемкость будет увеличиваться, а показатель фондоотдачи, соответственно падать, то можно говорить о следующих фатах:

- Производственные мощности предприятия используются нерационально,

- Малая загрузка производственных мощностей,

- Необходимость поиска дополнительных источников резерва и др.

Различные отрасли хозяйствования будет иметь специфичные результаты при расчете формулы фондоемкости по балансу. По этой причине анализ коэффициента фондоемкости проводят либо по аналогичной отрасли, либо по одинаковому виду продукции.

Анализ состояния и использования

Выпуск продукции может увеличиваться и уменьшаться при изменении некоторых показателей.

К ним относят:

- наличие и использование трудовых средств (промышленно-производственных средств);

- обеспеченность компании материальными ресурсами и их применение;

- трудовые ресурсы, которые используются и имеются в наличии.

Увеличение объемов продукции производится при росте суммы основных фондов.

Анализ основных фондов проводится на основании:

- годового отчета о балансе;

- карточек инвентаризации;

- накладных по внутреннему перемещению;

- актов приема-передачи объектов основных средств по ремонту, реконструкции, модернизации.

Анализ начинается с изучения основных фондов. Проводится расчет соотношениях разных групп с общей стоимостью

Важно увеличить УВ активного оборудования

- обновления;

- выбытия;

- прироста.

После этого определяется возраст оборудования для определения характера технического состояния. Основные фонды рассчитываются на основании коэффициентов изношенности и годности. При сравнении показателей за определенный период можно отметить тенденцию их изменения.

Изменение показателей обслуживания проводится в соответствии с уровнем механизации и автоматизации труда. Учитывается количество рабочих, использующих конкретный вид оборудования в соотношении с общей численностью сотрудников.

Среди показателей использования оборудования выделяют несколько видов:

После полного анализа работы проводится обобщение. На его основании определяются резервы выпуска продукции по основным фондам.

Среди них выделяют:

- ввод оборудования, которое ранее не было установлено;

- увеличение количества смен функционирования оборудования;

- отказ от простоя оборудования вне плана и внутри смены;

- уменьшение временных потерь при работе оборудования;

- подготовка организационно-технических мероприятий, которые сократят временные затраты на работу оборудования при выпуске одного единицы продукта.

Фондоемкость обязательно должна изучаться для повышения производительности предприятия. Для выработки мер она рассчитывается совместно с фондоотдачей и фондовооруженностью.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

ОПРЕДЕЛЕНИЕ

Показатель фондоемкости является

финансовым коэффициентом. Он находится в обратной зависимости от показателя фондоотдачи. Формула фондоемкости по балансу характеризует стоимость основных средств производства, приходящуюся на каждый рубль выпускаемой продукции.

Показатель фондоемкости измеряется в рублях, а для его расчета требуются данные бухгалтерской отчетности предприятия.

Основная формула фондоемкости выглядит следующим образом:

Ф=ОСсг/В

где Ф – фондоемкость в рублях,

ОСсг – среднегодовая стоимость основныхфондов (руб.),

В – суммавыручки от реализации продукции (руб.).

Показатель фондоемкости обратный показатель фондоотдачи, поэтому его можно вычислить еще по одной формуле:

Фондоемкость = 1/Фондоотдача

Среднегодовая стоимость основных средств определяется по следующей формуле:

ОСсг = (ОСнг + ОС кг) / 2

Здесь ОСсг – среднегодовая стоимость основных средств (фондов),

ОС нг и ОС кг – соответствующие показатели основных средств на начало и конец года.

Выручка от продажи реализованной продукции определяется путем умножения цены товара на его количество:

В = Ц * К

Формула расчета и пример вычисления фондоемкости

Чтобы высчитать фондоемкость, нам потребуются следующие данные:

- выручка;

- прибыль от продаж;

- валовая прибыль.

Их просто найти в отчете о результатах финансовой деятельности предприятия. Если отчет пока не был подготовлен за последний период, сведения о выручке и прибыли берутся из информации бухучета.

Кроме того, нам нужны сведения о сумме основных средств. Средний показатель будет просто вычислить на основании баланса, составленного бухгалтерией. Соотношение прибыли к стоимости основного капитала и позволит получить показатель фондоемкости в процентах или же рублях.

Формула фондоемкости:

COR = Cок/TR

В этой формуле под COR (аббревиатура от capital-output ratio) понимается сама фондоемкость, TR (аббревиатура от totalrevenue) — это наша выручка, а Cок (он же capital) — это среднегодовая цена основных фондов.

Выручку легко найти по формуле: TR = P*Q. Цена за единицу продукции P (price) просто умножается на объем продаж Q (quantity).

Вычислить Сок, то есть среднюю стоимость основного капитала за год, тоже несложно: Cок = (Снп + Скп)/2. В этой формуле мы складываем начальный показатель цены основных средств с конечным и делим на два. Как вы помните, данные показатели мы берем из баланса бухгалтерии, а он составляется раз в год.

Кроме того, есть формула вычисления фондоемкости через фондоотдачу:

COR = 1/CP

СР и будет фондоотдачей, которая, как мы уже писали, обратна фондоемкости.

Можно взять другие виды прибыли, чтобы вычислить фондоемкость по следующим формулам:

COR = Cок/OP

COR = Cок/GP

Что такое Сок вы уже знаете, а пот ОР понимается operating profit или прибыль от реализации. Ее в свою очередь можно рассчитать по простой формуле:

OP = TR – TC (выручка минус полная себестоимость продукции)

GP — это gross profit или валовая прибыль. Ее вычисляем по формуле:

GP = TR – TCтехн (выручка минус технологическая себестоимость изделий)

Обратите внимание

Отметим, что фондоемкость, вычисленная по прибыли от реализации и валовой прибыли будет называться фондоемкостью именно продукции, ведь она отражает, как основные средства применялись в процессе производства.

Формула вычисления фондоемкости по балансу:

COR = стр. 1150 ББ / cтр. 2110 ОФР

Как видим, нам вновь нужны два показателя: цена всех основных средств и выручка из отчета о финансовых результатах. Соответственно, цифры из строки 1150 по балансу и 2110 по отчету.

Для того чтобы рассчитать фондоемкость продукции, используя валовую прибыль, немного изменим формулу:

COR = стр. 1150 ББ / cтр. 2100 ОФР

Фондоемкость продукции с использованием прибыли от реализации, высчитывается так:

COR = стр. 1150 ББ / cтр. 2200 ОФР

Как видим, ничего сложного в расчете фондоемкости нет, можно использовать различные виды прибыли, все нужные показатели легко или вычислить по данным бухгалтерии, или взять из баланса и ОФР.

Чтобы вам было еще понятней, приведем пример расчета фондоемкости на основании данных баланса:

Берем небольшой завод, выпускающий кирпич и тротуарную плитку — ООО «Стройдом». У данного предприятия в годовом балансе указаны следующие данные:

| Показатель | Строка и документ | На 31 декабря 2021 года, в рублях | На 31 декабря 2021 года, в рублях |

| Основные средства | 1150 ББ | 100 000 | 150 000 |

| Выручка | 2110 ОФР | 200 000 | 250 000 |

| Прибыль от реализации | 2200 ОФР | 100 000 | 125 000 |

| Валовая прибыль | 2100 ОФР | 150 000 | 175 000 |

Вычисляем фондоемкость за 2021 год:

COR = (100 000 + 150 000) / 250 000 = 1

При этом фондоемкость продукции будет равна:

COR = (100 000 + 150 000) / 125 000 = 2

COR = (100 000 + 150 000) / 175 000 = 1,43

Как видим, чтобы получить 1 рубль дохода предприятию нужно использовать 1 рубль основных средств. А на 1 рубль прибыли от реализации уже приходится 2 рубля основного капитала, на 1 рубль валовой прибыли — 1,43 рубля.