Отражение проводкой выручки от продажи основного средства

Содержание:

Оформляем корректировку реализации проводки

В

некоторых ситуациях возможно оспаривание

стоимости при

реализации услуг

уже поставленной продукции.

В таком случае в бухучете требуется

осуществление корректировок. Есть

разные условия, когда могут потребоваться

подобные записи.

В

каких случаях может потребоваться

снижение цены по поставкам:

- Обнаружение

покупателем несоответствия товара

начальным условиям; - Допущение

изъянов при оформлении документации; - Предоставление

премии покупателю.

При

выявлении данных ситуация в течение 5

суток после отгрузки, счет-фактура

выставляется с учетом изменений и

вносить корректировки не следует. Если

данный срок истек, продавцу нужно

оформить корректировочный документ,

так как внесение изменений скажется на

размере налога.

Изменения,

которые снижают цену продукции, должны

оформляться документально. Какие записи

при этом должны составляться:

- ДТ41КТ62

– Сторно суммы продукции к возврату; - ДТ19КТ62

– Сторно НДС; - ДТ68КТ19

– Сторно компенсируемого НДС по возврату.

Корректирование

и составление соответствующих проводок

при уменьшении является обязанностью

двух сторон согласно договору. Данное

действие выполняется после представления

документальных подтверждений.

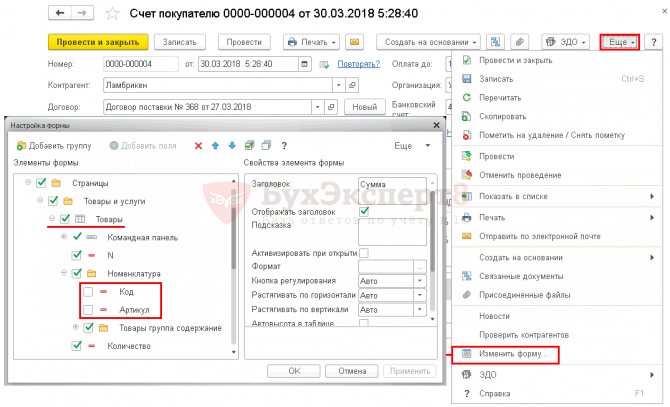

Вкладка Товары и услуги

Рассмотрим заполнение вкладки Товары и услуги табличной части документа Счет покупателю.

Табличная часть вкладки Товары и услуги содержит следующие графы.

Номенклатура

В графе Номенклатура выбирается наименование товарно-материальных ценностей (ТМЦ) или работ (услуг) из справочника Номенклатура. Если выбрана номенклатура с Видом номенклатуры Услуга PDF, то в графе Номенклатура появляется дополнительная графа .

В графе указывается наименование оказываемой услуги. Если значение заполнено, то именно оно будет отражаться в печатных формах.

По умолчанию в графе автоматически отражается полное наименование услуги, указанное в справочнике Номенклатура. PDF

Если для услуги в справочнике Номенклатура задана Периодичность услуги PDF, то в графе автоматически будет добавляться период оказания услуг в зависимости от даты документа. PDF

Количество

В графу Количество вводится количество ТМЦ к оплате.

Если выбрана номенклатура с Видом номенклатуры Услуга, то графу Количество можно не заполнять.

% скидки

В графе % скидки указывается процент скидки по выбранной позиции Номенклатуры.

Графа % скидки отображается, если в поле Скидка шапки документа указано на отдельные позиции.

Скидка

В графе Скидка автоматически выводится сумма скидки, рассчитанная в процентном исчислении от стоимости ТМЦ (работ, услуг). Данную сумму скидки можно так же установить вручную.

В графе %НДС выводится Ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда ТМЦ будут предоставлены к оплате по указанной ставке НДС.

- НДС в сумме;

- НДС сверху.

Всего

В графе Всего выводится общая стоимость ТМЦ, услуг, работ с учетом НДС.

В табличную часть документа могут быть добавлены дополнительные графы по кнопке Еще – Изменить форму:

- Код;

- Артикул.

Код

Графу Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Для этого необходимо установить переключатель колонка Код в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

Узнать подробнее Печать артикулов

При выполненных настройках графа Код будет выведена в печатные формы:

- Счет на оплату;

- Приложение к договору.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Артикул будет выведена в печатную форму:

- Счет на оплату;

- Приложение к договору.

https://youtube.com/watch?v=GjQE10tjS_c

Некоторые особенности реализации отгруженного продукта

Отгрузка товарной продукции сопровождается изменением и переходом права собственности на нее. Смена собственника имеет место в ситуации продажи товара, когда (ст. 223 ГК РФ):

- продукт доставляется приобретателю продавцом;

- доставка ценностей до покупателя выполняется сторонним перевозчиком;

- передача продукции изготовителем производится продавцу непосредственно.

Вопрос: Как отразить в бухгалтерском и налоговом учете формирование резерва по сомнительному долгу покупателя, возникшему в связи с отгрузкой продукции? По результатам инвентаризации на конец I квартала у организации имеется необеспеченная дебиторская задолженность покупателя в размере 1 180 000 руб. (в том числе НДС) со сроком просрочки платежа 55 дней, возникшая в этом же квартале. Указанная необеспеченная дебиторская задолженность признана сомнительной. Кредиторской задолженности перед этим покупателем у организации нет. Иная просроченная дебиторская задолженность у организации отсутствует. Согласно учетной политике для целей налогообложения прибыли применяется метод начисления, организация формирует резерв по сомнительным долгам, отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года. Посмотреть ответ

Факт продажи сопровождается документально (договорами, накладными, актами приема-передачи). Законодательством не запрещено использовать в договоре момент смены права собственности на товарную массу при ее получении или в течение определенного периода, в том числе после внесения частичной оплаты, непосредственно в момент передачи изделия на склад покупателя. Но любое условие должно обязательно найти отражение в соглашении участников сделки.

Вопрос: Как отразить в учете расчеты с покупателем продукции на условиях 100%-ной предоплаты (аванса), если отгрузка продукции производится в течение пяти календарных дней со дня получения денежных средств? Организация в марте получила в счет предстоящей отгрузки продукции, реализация которой облагается НДС по ставке 20%, аванс на сумму 120 000 руб., что составляет 100% договорной стоимости продукции. Продукция отгружена в апреле в течение пяти календарных дней с даты получения аванса. Доходы и расходы в целях налогообложения прибыли определяются методом начисления. Посмотреть ответ

Оплата товарной массы производится покупателем в момент ее получения или в течение определенного периода, оговариваемого сторонами. После совершения платежа получатель продукта становится его полноправным собственником.

При отсутствии перечисления денег за поставленный продукт в оговоренный ранее сторонами срок товар подлежит возврату продавцу. При нарушении срока внесения платежа продавец имеет право требовать возврат продукта либо оплату за него.

К сведению! Подобные условия указываются в соглашении сторон, также как и критерии по изменению правообладателя на предмет договора или право распоряжения им со стороны приобретателя до окончания процедуры расчета.

Возврат отгруженной продукции

Приобретатель, обнаруживший при приемке получении несоответствие отгруженных изделий условиям соглашения, оформляет акт по выявленным расхождениям, выставляет продавцу письменную претензию, счет-фактуру с отметкой о возврате. Второй экземпляр документа фиксируется у потребителя в книге учета продаж, продавец полученный счет-фактуру заносит в книгу покупок по мере образования права на налоговый вычет (письмо МФ РФ №03-07-15/29, 07.03.2007).

Если возврат брака случился в одном налоговом периоде, продавец вносит корректировки в продажи (сч. 90), если возврат произошел в следующем календарном году, то стоимость возвращаемого объекта относят к учету по счетам внереализационных издержек в качестве убытка минувшего периода, который был определен в отчетном году (сч. 91):

- Дебет сч. 91 / Кредит сч. 62 (убыток минувшего периода, обнаруженный в отчетном периоде);

- Дебет сч. 43 / Кредит сч. 91 (восстановление себестоимости возвращенного товара, ранее списанной);

- Дебет сч. 68 / Кредит сч. 91 (рассчитанная в отчетном году прибыль минувших лет на сумму оплаченного НДС).

Брак, выявленный до окончания производства, учитывается по основному производству: Дебет сч. 28 (производственный брак) / Кредит сч. 20, а брак, выявленный по завершении производства — в готовой продукции: Дебет сч. 28 / Кредит сч. 43.

К сведению! При возврате товара продавец имеет право сумму НДС направить к вычету (ст. 171 НК РФ). Вычет допускается в срок не позже 12 месяцев от даты возврата и в полном размере после отражения корректировочных записей по возврату (отказу) от продукта.

Размер НДС, направленного продавцом в бюджет при реализации, ставится на вычет за период, в котором присутствуют корректировочные проводки из-за возврата. При этом при направлении покупателю замены продавец выставляет ему счет-фактуру.

Если брак возвратился в следующем налоговом периоде, то база по налогу по прибыли подлежит перерасчету за период, когда товар был продан, или же затраты по стоимости вернувшегося изделия могут быть отнесены к расходам в виде ущерба от брака (ст. 264 НК РФ; письмо МФ РФ №03-03-05/47, 29.04.2008).

Если бракованное изделие может быть использовано в производстве, выполняют операции:

Поэтому урон от брака будет снижен на цену испорченного продукта, пригодного к использованию.

Бухгалтерский учет оказанных услуг: основы

22 Мая 2021 2507 Comments (0)

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг – минимум теории

Событие такое – “Наше предприятие покупает услугу у других фирм и оплачивает ее”. Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль.

Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата.

Что нам это дает? Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг.

Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль.

А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле

И, неважно, будь это товары или собственная готовая продукция

Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции.

Починили печь, где выпекают 5 видов продукции.

Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» – это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию.

Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: “Услуга производственного ли значения?” и “А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?”

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документы для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Понятие. Отличие от реализации товара и работ

Очень хорошо определение «услуги» дано в НК РФ, согласно которому это деятельность, результат которой нематериален, в отличие от товара и выполненных работ (). Реализация и потребление результата такой деятельности происходит одновременно, что означает, что она считается оказанной в момент ее потребления. И это понятно, например

- вы заказали обучение сотрудников, что осуществляется посредством доведения до сотрудников определенных знаний. При этом сотрудники получают услугу, то есть знания, в тот же момент, когда продавец их преподает сотрудникам;

- услуги телефонной связи мы потребляем именно в момент, когда пользуемся этой связью, то есть принимаем входящий или осуществляем исходящий вызов и т. д.

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.