Как учесть расходы на рекламу при усн

Содержание:

Переменные затраты

Переменные затраты— вид затрат, величина которых в отличие от постоянных затратат изменяется с изменением объемов продукции. Переменные и постоянные затраты в сумме составляют общие затраты. Основным признаком, определяющим переменные затраты, является их исчезновение при остановке производства.

Примеры переменных затрат:

- Расходы на сырьё и материалы.

- Затраты на энергию и топливо потребляемые в процессе производства.

- Заработная плата рабочих, занятых на производстве продукции.

Переменные затраты, как правило, являются прямыми затратами, т.е. могут быть учтены в расчете себестоимость продукции (определенного вида изделий или услуг) прямым методом учета, на основании первичных документов без дополнительных расчетов.

В первом приближении можно считать, что переменные затраты растут прямо пропорционально (линейно) с ростом объемов производства и реализации продукции. Так, при расчете точки безубыточности предполагается пропорциональный рост переменных затрат с ростом объема.

Точка безубыточности в натуральном выражении 20 штук некоторой продукции. При таком объеме прибыль (зеленая линия) равна 0. При меньшем объеме (левее) деятельность предприятия убыточна, при большем объеме (правее) — прибыльна.

На представленных на этой странице графиках можно посмотреть как влияет изменение переменных затрат на точку безубыточности.

Рост переменных затрат не всегда происходит пропорционально росту объемов, например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

- Пропорциональные затраты — увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

- Регрессивно-переменные затраты — Темпы их роста отстают от темпов роста объемов. Например, при увеличении объема производства на 10% затраты могут вырасти лишь на 7%.

- Прогрессивно-переменные — растущие быстрее объемов. Например рост объема производства на 10% сопровождается увеличением затрат на 15%.

Посмотрите Excel таблицу«Точка безубыточности и анализ безубыточности при большом ассортименте» Доходность, Мин.наценка, Маржинальная прибыль, Запас прочности Расчет и графики

США впереди планеты всей

В страновом разрезе лидер однозначный – США. Страна аккумулирует 37% рекламного рынка планеты.

Китай догонит США нескоро, если вообще догонит. Но темпы роста страны потрясают: с 1990 г. по 2018 г. рекламные расходы выросли примерно в 70 раз, достигнув $84 млрд! Если 30 лет назад местом Китая можно было пренебречь (менее 1% рынка), то сегодня – это однозначное второе место с долей в 15%.

Если отбросить двух гигантов, то обнаруживаются любопытные черты и у других стран-лидеров среди рекламодателей. Япония после многих лет флуктуаций вроде бы стабилизировала собственный рекламный рынок, и сегодня он медленно, но верно растет.

Великобритания несколько выделяется на общем фоне своим стремительным ростом. Если немецкий рынок достиг пика в 2000 г., то британский увеличивается очень приличными темпами, и сегодня его объем достигает $25 млрд.

Вероятно, сказывается глобальное влияние страны, а точнее ее компаний на глобальный рынок рекламы. Не зря в Великобритании базируются такие гиганты индустрии, как WPP и Saatchi & Saatchi.

Республика Корея во многом повторяет британскую траекторию, а Франция – немецкую.

Канада и Мексика потихоньку прибавляют. Индия растет высокими темпами: с 2013 г. по 2021 г. объем рекламного рынка страны вырастет в два раза, достигнув $12 млрд. О России поговорим чуть позже.

А что в России

По России нормальные данные доступны с 1995 г. За это время отечественный рынок рекламы вырос с $1,7 млрд до $7,8 млрд. Но за период в 23 года российская реклама, как и страна в целом, пережили три кризиса. Первый – в 1999 г., второй – в 2008 г., третий – в 2014 г.

В результате последнего кризиса реклама потеряла 22% собственного объема, а объем рынка восстановился только в прошлом году.

Телевидение долгое время доминировало в России. Если в 1995 г. печать и телевидение находились на одном уровне, то уже в 2002 г. последнее опережало бумажные издания в два раза.

Интернет по-настоящему вышел на сцену только в 2007 г. Что тогда произошло не совсем понятно, но за год интернет-реклама выросла со $125 млн до $500 млн. Далее была стагнация, обусловленная кризисом, после чего – настоящий взрыв. За 12 лет – с 2006 г. по 2018 г. – объем интернет-рекламы вырос в 27 раз, достигнув $3,3 млрд.

В прошлом году произошло знаменательное событие, когда интернет обогнал телевидение по абсолютным затратам.

Но, как и в целом в мире, если экономика впадает в кризис, то реклама – в еще больший кризис. И на примере России мы это хорошо видим.

Поэтому несмотря на приличный рост в последние годы, следует помнить, что как только произойдет очередной кризис, рекламные расходы упадут.

Осталось выяснить, как поведет себя реклама в период кризиса. В предыдущий кризис рынок интернет-рекламы даже немного вырос.

Как будет в следующий? Посмотрим.

Поделиться

Что делать с результатами работы?

Если по итогам года у компании образовался доход, то с 84 счета его можно распределить по статьям:

- на выплату дивидендов;

- начисление премий по итогам года работникам;

- пополнение резервного капитала фирмы;

- на погашение убытков за прошедшие годы;

- для увеличения уставного капитала.

Примечание от автора! Решение о распределении чистой прибыли может принять только учредитель (совет директоров). Указание должно быть издано в письменном виде и доведено до сведения всех заинтересованных лиц. В случае, если учредитель не совершил действий, самостоятельно распределять накопленные на 84 счете средства строго воспрещается.

Для облегчения своего труда по учету доходов и расходов в целях налогообложения бухгалтер может вести регистры. Их форма и оглавление самостоятельно разрабатываются и утверждаются на предприятии. При составлении налоговой декларации они окажут неоценимую помощь.

Виктор Степанов, 2018-06-30

Показатели для интернет-маркетологов

CR

CR (Conversion Rate) — показывает сколько людей, из перешедших на сайт или страницу, выполнили целевое действие (покупка, скачивание приложения, заполнение регистрационной формы и так далее).

CR = (Количество конверсий / количество посетителей) х 100%

Чтобы узнать CR нужно настроить Цели (Goals) в Google Analytics в разделе Конверсии (Conversion) и тогда CR выполнения целей будет считаться автоматически. Подробнее о создании целей можно прочитать в Справке Google.

CTR

CTR (Click-Through Rate) — показывает, какая доля людей, из увидевших ваше объявление, кликнула по нему. Соотнося между собой количество показов и кликов по разным рекламным объявлениям, можно сделать вывод об их эффективности.

СTR = (количество кликов / количество показов) х 100%

Используя этот показатель, не стоит забывать, что клики — это еще не покупка. Если целью не были переходы на страницу, то CTR — промежуточный показатель.

Пример отчета, где в отдельных столбцах показаны CTR, CPC и ROAS

CPC

CPC (Сost per Click) — это стоимость клика по рекламному объявлению. Метрика, которая дает понять, сколько стоил целевой переход с рекламы на сайт.

CPC = стоимость размещения рекламы / количество кликов

CPA и CPL

СРА и CPL (Cost per Action и Cost per Lead). Показатели, которые демонстрируют стоимость совершения целевого действия и стоимость привлечения одного лида.

Чтобы посчитать СРА, нужно определиться, что вы считаете целевыми действиями. Это может быть просмотр видео, скачивание кейса или нажатие на кнопку «Перезвоните мне». Для CPL — это заполнение формы и передача контактов. Разница между CPA и CPL в том, что в первом случае пользователь выполняет нужные вам действия и при этом может оставаться анонимным, а во втором — он передает вам свои контактные данные.

CPA = расходы на рекламу / количество целевых действий

CPL = расходы на рекламу / количество привлеченных лидов

CAC

Чтобы узнать, сколько стоит привлечение одного клиента, используют метрику CAC (Customer Acquisition Cost). Это стоимость всех маркетинговых усилий, с помощью которых вы привлекли одного клиента. Не существует единого для всех «нормального» показателя САС, он отличается для разных бизнесов и наиболее показателен при сравнении с LTV (Lifetime Value), о котором мы расскажем ниже. Принято считать, что бизнес успешен, когда LTV как минимум в 3 раза превышает САС.

Учитывайте, что вложения в рекламу, которые вы делаете сейчас, могут не сразу показать конверсию. Клиенту необходимо принять решение о покупке. Этот фактор мы называем Conversion Window — конверсионным окном. Узнать его можно в отчете Google Analytics «Время до конверсии» (Time Lag):

Узнать время до конверсии можно в Google Analytics в отчете Время до конверсии (Time Lag) → Конверсии (Conversion) → Многоканальные (Multi-Channel Funnels) → Время до конверсии (Time Lag)

Знание конверсионного окна влияет на:

Выбор рекламных каналов и их последовательность в коммуникации с пользователем. Если у вас большое конверсионное окно, то стоит делать ставку на каналы долгосрочной коммуникации, такие как контент-маркетинг, email и SMM.

Посыл рекламных кампаний на разных этапах воронки

Когда решение о покупке принимается долго, коммуникацию с пользователем особенно важно строить, исходя из его потребностей на данном этапе воронки и знакомства с продуктом. Например, новому пользователю нужно давать больше информации о вашем продукте и его преимуществах

А если у клиента уже было демо — показывать ему скидку, отзывы или кейсы.

Сегментацию пользователей. Обычно разные сегменты пользователей конвертируются в покупку с разным конверсионным окном. Вы можете выделить эти сегменты и, во время настройки рекламной кампании, выстраивать коммуникацию с каждым из них. Например, лиды из СРС более горячие и быстрые, поэтому у них будет одна воронка. А лиды из корпоративного блога лояльнее, но с очень долгим конверсионным окном. Коммуникация с ними будет более длительная, с большим количеством точек касания. Возможно из такого сегмента стоит исключить платные каналы, иначе стоимость привлечения окажется очень высокой.

Постоянные и переменные затраты примеры

Кроме того, рост производства позволяет закупать необходимые материалы и инструменты большими партиями, а это, как известно, значительно дешевле.

Однако через некоторое время начинается рост переменных издержек. Это связано с убывающей предельной производительностью факторов производства. Рост переменных издержек обусловливает начало роста средних издержек.

Однако минимум средних издержек не означает максимума прибыли. В то же время анализ динамики средних издержек имеет принципиальное значение. Он позволяет:

• определить объем производства, соответствующий минимальным издержкам на единицу продукции;

• сравнить издержки на единицу выпускаемой продукции с ценой единицы продукции на потребительском рынке.

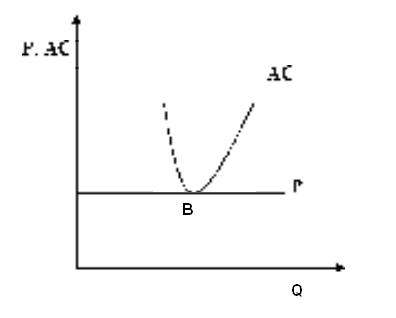

На рис. 2 представлен вариант так называемой предельной фирмы: линия цены касается кривой средних издержек в точке В.

Рис. 2. Точка нулевой прибыли (В).

Точку касания линии цены и кривой средних издержек обычно называют точкой нулевой прибыли. Фирма в состоянии покрыть минимальные издержки на единицу продукции, однако возможности для развития предприятия крайне ограничены. С точки зрения экономической теории, фирме безразлично, остаться в данной отрасли, или покинуть ее. Это связано с тем, что в данной точке владелец предприятия получает нормальное вознаграждение за использование собственных ресурсов. С точки зрения экономической теории, нормальная прибыль, рассматриваемая как отдача от капитала при наилучшем альтернативном варианте его использования, является частью издержек. Поэтому кривая средних издержек включает в себя и альтернативные издержки (нетрудно догадаться, что в условиях чистой конкуренции на долгосрочном интервале предприниматели получают лишь так называемую нормальную прибыль, а экономическая прибыль отсутствует). Анализ средних издержек необходимо дополнить исследованием предельных издержек.

Понятие предельных издержек и предельного дохода

Средние издержки характеризуют затраты на единицу продукции, валовые издержки – затраты в целом, а предельные издержки дают возможность исследовать динамику валовых издержек, попытаться предвидеть негативные тенденции в будущем и в конечном итоге сделать вывод о наиболее оптимальном варианте производственной программы.

Предельные издержки – это дополнительные издержки, возникающие при производстве дополнительной единицы продукции. Другими словами, предельные издержки представляют собой прирост валовых издержек при увеличении производства на одну единицу. Математически мы можем определить предельные издержки следующим образом:

MC = ΔTC / ΔQ .

Предельные издержки показывают, дает ли прибыль выпуск дополнительной единицы продукции или нет. Рассмотрим динамику предельных издержек.

Вначале предельные издержки сокращаются, оставаясь ниже средних.

Это связано со снижением издержек на единицу продукции вследствие положительного эффекта масштаба. Затем, как и средние, предельные издержки начинают расти.

Очевидно, что производство дополнительной единицы продукции дает и прирост совокупного дохода. Для определения прироста дохода вследствие увеличения производства продукции используется понятие предельного дохода или предельной выручки.

Предельный доход (MR) – дополнительный доход, получаемый при увеличении производства продукции на одну единицу:

MR = ΔR / ΔQ ,

где ΔR – изменение дохода предприятия.

Вычитая из величины предельного дохода предельные издержки, мы получаем предельную прибыль (она может быть и отрицательной величиной). Очевидно, что предприниматель будет увеличивать объем производства до тех пор, пока у него сохраняется возможность получать предельную прибыль, несмотря на ее снижение вследствие закона убывающей отдачи.

Источник — Голиков М.Н. Микроэкономика: учебно-методическое пособие для вузов. – Псков: Изд-во ПГПУ, 2005, 104 с.

Все теоретические статьи

CATBACK.RU 2010-2017

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

Участие в выставках, ярмарках, экспозициях

К расходам на участие в выставках, ярмарках, экспозициях относятся: расходы на командировки сотрудников; аренду выставочных помещений, торговых мест на ярмарке; аренду оборудования; изготовление стендов, образцов товаров; транспортные расходы на перевозку выставочных материалов.

Оплата вступительных взносов и разрешений, агентское вознаграждение также относятся к расходам по этому виду рекламы (Письма МНС России от 24.03.2003 N 02-5-11/73-К342, от 27.03.2003 N 02-5-11/90-Л035, от 12.08.2003 N 02-5-10/90-АВ017, Письма УМНС России по г. Москве от 15.12.2003 N 23-10/4/69784, УФНС России по г. Москве от 01.06.2005 N 20-12/38745).

Маркетинг-план

Главными компонентами маркетинговой стратегии будут являться:

- Использование комплексного подхода. Это значит, что все промежуточные действия производит компания, в том числе и планирование, оценку рынка, создание полиграфической продукции, работа в интернете и многое другое.

- Ориентация работы на средние и мелкие предприятия.

- Предложение средних цен.

- Высокий уровень сервиса предоставляемых услуг.

- Рекламирование собственных продуктов (проработка всех этапов).

Так как организация занимается предоставлением рекламных услуг, то обращаться куда-то за раскруткой собственного бизнеса не нужно. Сделать это можно самостоятельно. Однако, затраты будут и тут. Придется потратиться на сырье, различные материалы, а также на размещение контекстной рекламы в интернете. Разработкой и наполнением сайта будет заниматься специалист по компьютерным технологиям.

Сама организация, разрабатывая рекламную стратегию должна обратить внимание на следующие виды продвижения собственного продукта:

Собственный сайт. Проработать его сможет ваш же работник

Важно составить понятный и приятный для посетителей сайт. Обязательно нужно обновлять информацию, сообщать об акциях, скидках

Имеет смысл делиться своими успехами с посетителями сайта, размещая фотографии, отзывы, видео-отчеты.

Реклама в Интернете. Немаловажный аспект, так как многие юридические лица ищут рекламные агентства именно через интернет. Можно договориться о рекламе с организациями, предоставляющими сопутствующие услуги или теми, кто ориентирован на работу именно с юридическими лицами.

Рассылка предложений, прайсов. Этим также может заниматься работник организации, а именно – менеджер. Он же может производить сбор информации об организациях, их контактных данных, вести переговоры.

Реклама в СМИ. Тоже довольно действенный метод. Лучше всего обратиться на местное телевидение, снять интересный, цепляющий ролик и пустить его в эфир. Отлично подойдет и реклама на радио. В газеты или журналы можно отправить уже готовый макет рекламы, оплатив лишь размещение.

Можно включить в рекламную компанию и другие методы. А вот расклеивать дешевые объявления все-таки не стоит. Лучше самим обойти потенциальных клиентов, оставить им свои предложения, визитки, возможно, переговорить с людьми, ответственными за рекламу. Но быть навязчивыми тоже не надо.

Как учитываются отложенные активы и обязательства

Если вычитаемая разница записывается в состав отложенных налоговых активов по дебету, то налогооблагаемая образует ОНО:

Обязательства и активы могут уменьшаться и списываться:

- Дебет 68.04 Кредит 09 ‒ списывается ОНА;

- Дебет 77 Кредит 68.04 ‒ погашается ОНО;

- Дебет 77 Кредит 99 «Прибыли и убытки» ‒ списывается ОНО.

Что касается постоянных разниц, то они тоже могут быть:

- положительные;

- отрицательные.

В данном случае если налоговая прибыль больше бухгалтерской за счет постоянной разницы, то разница будет положительной и образует постоянное налоговое обязательство. Соответственно, отрицательная станет основанием для постоянного налогового актива. Для подсчета используется формула:

- положительная ПР * 20% = ПНО;

- Дебет 99 Кредит 68.04 ‒ учтено ПНО;

- отрицательная ПР * 20% = ПНА;

- Дебет 68.04 Кредит 99 ‒ записан ПНА.

Является ли 10% магическим числом?

Десять процентов — это волшебное число, которое вы, вероятно, услышите, когда спросите, сколько вашего дохода вы должны потратить на маркетинг

Но применимо ли это для всех? Как насчет компании в фазе роста против хорошо зарекомендовавшего себя бренда, такого как Apple? Поскольку бюджеты продолжают расти уже третий год подряд, многие компании (особенно те, у которых более 5 миллиардов долларов дохода) отказываются от правила 10% в пользу более крупных бюджетов, уделяя большое внимание цифровому маркетингу

Согласно исследованию Gartner Research 2016-2017, в настоящее время компании тратят примерно 12% годового дохода на общий маркетинг. Также в исследовании говорится, что крупные компании выделяют на рекламу 13% от выручки, а более мелкие компании – около 10% годового дохода».

Исследование CMO 2017 года, опубликованное Американской маркетинговой ассоциацией и Университетом Дьюка, показало, что эти цифры в реальности немного ниже. Во всех отраслях предприятия тратят 11,4% от общего бюджета на маркетинг, что составляет только 6,9% от доходов. Конечно, эти цифры сильно различаются в зависимости от отрасли компании.

Процент маркетингового бюджета от общих доходов по отраслям:

- Образование: 18,5%

- Потребительские услуги: 17,4%

- Транспорт: 11,2%

- Потребительские товары: 11%

- Сервисный консалтинг: 9,4%

- Технологии и софт: 8,5%

- Связь/СМИ: 6,6%

- Здравоохранение: 6,2%

- Банковское дело/Финансы/Страхование: 3,9%

- Розничная/оптовая торговля: 3,8%

- Энергия: 2,2%

- Добыча/Строительство: 2%

Согласно опросу CMO, маркетинг отвечает за рост доходов компании на 38,4%. «Эти компании имеют более крупные маркетинговые бюджеты (14,5%), чем те, которые не возлагают основную ответственность за рост доходов на маркетинг», — сообщает издание Wall Street Journal. «В таких компаниях маркетинговый бюджет составляет лишь 10,8% от общего бюджета. Это значительная разница, которая иллюстрирует способность маркетинга влиять на корпоративную стратегию и потенциально может привести к увеличению маркетинговых бюджетов».

Хотя правило 10% может быть оправдано для некоторых компаний, это определенно не точный показатель.

Эти исследования дают большее представление о маркетинговых расходах в разных отраслях. Но они предлагают только средние и общие данные. Мы хотели узнать, сколько тратили отдельно взятые компании: и скромные парни, и «важные шишки». Итак, мы затеяли делать то, чего не хочет делать ни один писатель: математику. И вот, что мы обнаружили (разбиты по отраслям).

Какие расходы называются рекламными

ФЗ №38 от 13/03/06 г

определяет рекламу как информацию, цель которой – создать и поддерживать внимание, интерес к рекламируемому объекту. Форма распространения информационных данных может быть любой и предназначаться всем потенциальным покупателям, без ограничения

Вопрос: Спортивная организация на время проведения спортивных соревнований размещает рекламу о проведении занятий в спортивных секциях на баннерах на стадионе.

Относится ли данная реклама к наружной рекламе? Можно ли в целях налога на прибыль учесть расходы на такую рекламу в полном размере?Посмотреть ответ

Исходя из положений ФЗ к рекламе можно причислить:

- визуальные, акустические, комбинированные рекламные воздействия;

- информацию печатного, изобразительного характера, распространяемую с помощью радио и ТВ;

- внутреннюю (на территории магазина, фирмы) информацию и внешнюю;

- информацию, направленную на конкретного потребителя и на группы людей;

- информацию локальную и охватывающую определенные регионы, вплоть до международной.

Кроме того, принято разделять рекламные информационные потоки на те, которые спрос формируют либо поддерживают, и на те, что рекламируют фирму, бренд в целом либо определенный товар.

Как отражаются в бухгалтерском учете расходы на создание рекламного видеоролика?

Важно отметить, что основополагающим свойством рекламы является ее массовый характер. Причислить к рекламным расходам, например, раздачу деловым партнерам сувенирной продукции фирмы весьма рискованно, поскольку в данном случае адресат определен заранее

Нельзя назвать рекламой также информацию:

- подлежащую распространению в соответствии с законом (например, о свойствах товара, составе, противопоказаниях к применению);

- отражаемую на вывеске магазина, организации (рабочие часы, адрес);

- экспортно-импортные данные, в том числе и об участниках коммерческой операции;

- дизайнерские решения при оформлении товарной упаковки.

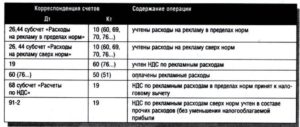

Затраты, относимые к рекламным, подлежат бухгалтерскому (БУ) и налоговому учету (НУ). В целях НУ их разделяют на нормируемые и ненормируемые. Ненормируемые расходы рекламного характера включаются в расчет налога полностью, нормируемые – частично.

Вопрос: Как отразить в учете расходы на рекламу (рекламные услуги сторонней организации), нормируемые для целей налогообложения прибыли?

Договорная стоимость рекламных услуг, оказанных организации в сентябре, составила 360 000 руб. (в том числе НДС 60 000 руб.). Факт оказания услуг подтвержден актом приемки-сдачи оказанных услуг. Иные нормируемые рекламные расходы у организации до конца налогового периода отсутствуют.

Отчетными периодами по налогу на прибыль являются квартал, полугодие, девять месяцев. По данным налогового учета выручка по итогам девяти месяцев составила 10 000 000 руб., по итогам года — 15 000 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.Посмотреть ответ

Бухгалтерский учет расходов на рекламу

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать.

И заниматься этим вопросом традиционно приходиться бухгалтерам.

Рекламировать свой товар компания может любым удобным для нее способом. Их, к счастью, сегодня насчитываются десятки, если не сотни – будь то СМИ, уличные билборды, транспорт, кинотеатры, парковки, спортклубы и проч.

Казалось бы, все просто и ясно – продвигай свой товар, развивайся себе на здоровье, живи и радуйся. Однако на практике видимая простота быстро улетучивается, сменяясь суровыми реалиями.

Правомерность признания расходов на рекламу и возможность учесть данные затраты при исчислении налога на прибыль часто становятся камнем преткновения, вызывая ожесточенные споры между налогоплательщиками и налоговыми органами.

Несмотря на то что Налоговый кодекс разрешает учитывать расходы на рекламу в размере фактически понесенных затрат (их перечень отражен в п. 4 ст 264 НК РФ) и принимать данные расходы при исчислении налога на прибыль (гл. 25 НК РФ), претензии со стороны контролирующих органов все равно не иссякают.

Просьба не путать!

Использование рекламы сегодня является, пожалуй, одним из самых быстрых по эффективности методов развития компании, позволяющим организации занять свою нишу, найти своего потребителя и таким образом гарантировать себе место под солнцем.

Реклама – от лат. reclame – утверждать, выкрикивать.

Это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе»). Товар в целях рекламы – продукт деятельности (в т. ч. работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

При этом важно не путать рекламную информацию с данными о самой компании (профиль, вид оказываемых услуг и др.), а также о товаре (работе, услуге), его изготовителе и поставщике. Подобные сведения не попадают под понятие рекламы (постановление ФАС Северо-Западного округа от 28.05.2012 г

по делу № А13-9553/2011).

Рекламный ценз

С начала года в столице начали действовать новые правила размещения наружной рекламы. Согласно им город разделят на 14 зон, для каждой из которых будет определен перечень допустимых к размещению рекламных конструкций (всего 13 видов рекламы). При этом в ближайшее время планируется демонтировать более 7 тыс. из 20 тыс. существующих конструкций.

Норматирование

В зависимости от сферы деятельности компании (издательство, банк, турфирма) и места размещения рекламы (периодика, радио, Интернет, стенды, СМС-сообщения) особенности учета расходов на рекламу в каждом конкретно взятом случае будут свои. И все же есть ряд основных положений, которые применимы практически ко всем видам рекламных затрат.

Расходы на рекламу в целях налогообложения прибыли можно учесть, если они экономически оправданны, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода и не упомянуты в ст. 270 НК РФ (содержит перечень затрат, не учитываемых при налогообложении).

Аутсорсинг бухгалтерии от 1667 рублей в месяц. Персональная команда для вашего бизнеса: бухгалтер, юрист, налоговик, кадровик и бизнес-ассистент.

Главной особенностью отражения рекламных расходов в налоговом учете является их разделение на нормируемые (учитываются в полном объеме) и ненормируемые (учитываются частично).

К ненормируемым относятся расходы (п. 4 ст. 264 НК РФ):

- на рекламные мероприятия через средства массовой информации (в т. ч. объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

SWOT-анализ

Начиная работу по открытию собственного рекламного агентства, необходимо брать во внимание внутренние и внешние факторы, влияющие на успех вашего предприятия. К внешним факторам относят следующие категории:

- Возможности

- Изменения в рекламных технологиях, появление новых способов продвижения продукта клиента.

- Широкий круг поставщиков.

- Возможность быстрого и низкозатратного расширения предоставляемых услуг.

- Предпосылки для развития информационной отрасли.

- Высокий уровень дифференциации в данном секторе бизнеса.

- Угрозы

- Резкое изменение предпочтений потребителя услуг.

- Высокий уровень конкуренции.

- Колебания цен.

- Увеличение числа безработных, снижение деловой активности и, как следствие, снижение спроса на услугу.

- Возможен рост законодательных ограничений, ужесточение юридических аспектов в данной отрасли.

Существует ряд факторов, на которые само предприятие может повлиять. Они называются внутренними. К ним принято относить:

- Сильные стороны

- Возможность предложить клиенту эксклюзивные услуги.

- Глубокий анализ ситуации на рынке.

- Предложение широкого спектра услуг.

- Качественные услуги.

- Четкая рекламная политика.

- Низкий уровень затрат.

- Возможность разработки системы дисконтов, подарков, акций.

- Слабые стороны

- Отсутствие репутации, неизвестность компании.

- Отсутствие опыта в данной сфере.

- Возможные простои из-за задержек в поставке материалов.

- Слабая мотивация.

- Отсутствие квалифицированных работников, долгий их поиск.