Распределение расходов для управленческого анализа прибыли

Содержание:

Центр доходов

Центрами доходов являются подразделения, ответственные за продажу продукции, услуг на рынке. Такие подразделения управляют процессом продаж и, соответственно, могут влиять на доход. Их основной целевой показатель — максимизация объема продаж. Основные показатели на которые может влиять управляемый центром доходов бизнес-процесс продаж — это ассортимент продаж, количество и цена проданной продукции.

Кто управляет маржинальным доходом?

Таким подразделениям часто устанавливают в качестве целевого показателя маржинальный доход, чтобы в погоне за объемом продаж не давались слишком большие скидки. Но это не означает, что они отвечают за маржинальный доход! Сбытовое подразделение управляет только одной стороной маржинального дохода — собственно доходом, и для того чтобы оптимизировать маржинальный доход компании, этого не достаточно. Для того чтобы контролировать маржинальный доход, необходимо иметь возможность влиять и на процесс продаж и на закупки/производство, то есть на себестоимость продукции. Нужно видеть картину в целом и формировать общую политику, координирующую эти бизнес-процессы, и это уже сфера ответственности центра прибыли. Руководитель центра доходов не управляет процессом закупок или производства, а значит не может влиять на себестоимость продукции. От того, что вы ввели термин «центр маржинального дохода», ваш отдел продаж в него не превратился. Он остался центром доходов, как свойственно его природе. Тем не менее, часто встречается ситуация, когда, вменив отделу продаж маржинальный доход в качестве целевого показателя, руководитель компании на этом успокаивается, и вопрос соответствия действий закупочных и производственных подразделений цели максимизации маржинального дохода остается за кадром.

Что-то большее, чем маржа

Маржинальный доход далеко не всегда является главным критерием, который учитывается при формировании политики продаж. Гораздо важнее могут оказаться соображения общего развития компании и снижения рисков. Например, продукт с низкой маржой может быть включен в ассортимент, чтобы не допустить в рыночную нишу конкурентов. Компания может считать необходимым для своего положения на рынке представлять всю линейку продукции вне зависимости от маржинального дохода, приносимого каждой отдельной позицией (что не исключает тщательного мониторинга продаж и управления через количество/цену). Ассортимент компании может включать продукты с относительно низкой маржой для подстраховки рисков, связанных с неустойчивостью спроса на дорогую продукцию при изменении экономической конъюктуры. И так далее. А значит, чтобы деятельность центра дохода не шла в разрез со стратегическими интересами компании, руководство компании должно установить дополнительные целевые показатели (ограничения) в области ассортиментной политики, политики в отношении покупателей, заказчиков, каналов сбыта и т.п.

Косвенные затраты в производстве

Производственные фирмы осуществляют изготовление определённых видов продукции. К прямым расходам таких компаний можно отнести:

- Материальные издержки (плата за сырье и материалы, оборудование и комплектующие, полуфабрикаты);

- Финансовые траты (зарплата производственного персонала и отчисления с фонда оплаты труда таких работников);

- Амортизация производственного оборудования.

Все прочие виды издержек считаются уже косвенными и относятся на себестоимость продукта пропорционально избранной распределительной базе. В частности, к ним причисляются траты на содержание АУП, рекламные расходы, издержки на охрану труда и организацию приемлемых рабочих условий персонала, амортизационные премии и т.д.

Методы распределения косвенных затрат

Косвенные траты подлежат распределению изначально — по направлениям деятельности, а затем, в рамках этих направлений, — по видам производимой продукции. Оптимальное разделение трат данным путем позволяет точно выяснить себестоимость по произв. линиям, а также видам продукции.

Этот факт является значимым при определении политики ценообразования, для целей создания номенклатуры, продажи товара. На практике применяют следующих три основных метода распределения.

Метод прямого распределения затрат

Это самый нетрудоемкий и упрощенный вариант распределения косвенных трат. Используется чаще на произв. предприятиях, где есть основные и вспомогательные производства. Применяется тогда, когда произв. центры ответственности не предоставляют обоюдные услуги.

Суть его состоит в том, затраты по обслуживающим (вспомогательным) подразделениям (точнее, по каждому из них) причисляют напрямую к производственным. При этом другие обслуживающие центры затрат в этом процессе не участвуют.

Пошаговый (последовательный) метод распределения затрат

Необходим для применения, когда непроизв. подразделения предоставляют обоюдные услуги. Позволяет учесть встречные траты вспомогат. подразделений. Траты распределяют пошагово, (поэтапно). Начинают с подразделения, которое больше предоставляет услуг, чем потребляет. Их разделяют по основным и вспомогательным подразделениям. Далее берут следующее подразделение и по аналогии распределяют траты и т. д. Процесс подразумевает:

- Разделение всех затрат по всем подразделениям (с учетом всех трат подразд-я).

- Определение базовой един. времени (время на ремонт, S склада в кв. м. и др.), с использованием которой выясняют потребление данных услуг др. подразделениями.

- Разделение затрат непроизв. подразделений по производственным центрам трат на основе избранной базы распределения. Каждое вспомогательное подразделение учитывают при подобном разделении единожды.

По сравнению с предыдущим пошаговый метод считается более трудоемким, но дает и более точный результат по себестоимости отдельно взятых видов продукции.

Метод взаимного распределения затрат (двухсторонний)

Оптимален для применения при наличии внутрифирменного обмена (двусторонних связей) между непроизв. подразделениями. Распределение трат схематично можно отобразить так:

- Выбор базы распределения.

- Расчет соотношений между сегментами, которые участвуют в распределении.

- Расчет затрат непроизв. подразделений.

- Корректировка этого (пункт 3) расчета в связи с двусторонним потреблением услуг.

- Разделение трат с учетом корректировки по центрам ответственности.

«Ручное» применение этого метода возможно при наличии двух непроивз. подразделений.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

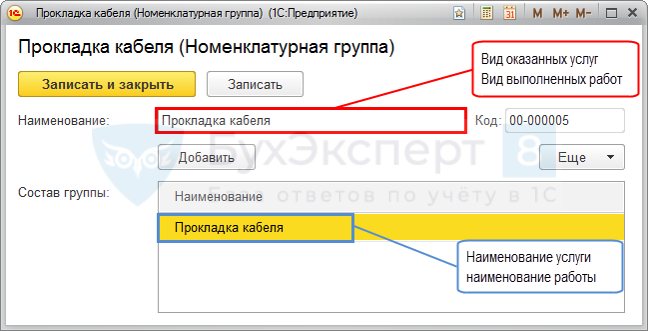

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг .

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг , то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Пример метода взаимного распределения затрат

Продукция компании «MetTech» проходит последовательную обработку в двух основных производственных подразделениях: обрабатывающем и сборочном цехах. Помимо этого производственный комплекс компании представлен тремя обслуживающими подразделениями: транспортной группой, ремонтным цехом и котельной. В таблице ниже приведена информация о производственных накладных расходах и некоторых других показателях деятельности этих подразделений в отчетном периоде.

Перед бухгалтером по управленческому учету поставлена задача расчета цеховых ставок распределения производственных накладных расходов с учетом следующей дополнительной информации:

- учетная политика компании предписывает применение метода взаимного распределения затрат обслуживающих подразделений;

- в качестве базы распределения ПНР обрабатывающего цеха используются машино-часы работы основного производственного оборудования, а для сборочного цеха – человеко-часы труда основных работников;

- базой распределения затрат транспортной группы выступают машино-километры пробег, ремонтного цеха — часы техобслуживания, а котельной — потребленное тепло в Гкал.

Решение

Этап 1. Рассчитаем процентное соотношение, в котором услуги каждого обслуживающего подразделения распределяются на другие обслуживающие и основные подразделения.

Процентное распределение услуг транспортной группой было рассчитано следующим образом.

Для ремонтного цеха = 210 ÷ (210 + 378 + 2 184 + 1 428) × 100% = 5%

Для котельной = 378 ÷ (210 + 378 + 2 184 + 1 428) × 100% = 9%

Для обрабатывающего цеха = 2 184 ÷ (210 + 378 + 2 184 + 1 428) × 100% = 52%

Для сборочного цеха = 1 428 ÷ (210 + 378 + 2 184 + 1 428) × 100% = 34%

Процентное распределение услуг ремонтного цеха и котельной было рассчитано аналогичным образом.

Этап 2. Определим скорректированные на взаимные услуги затраты обслуживающих подразделений. Для этого нам будет необходимо составить и решить систему линейных уравнений. Обозначим скорректированные затраты транспортной группы как X, ремонтного цеха как Y, а котельной как Z.

Теперь мы можем записать скорректированные затраты транспортной группы в виде следующего уравнения.

X = 72 000 + 0,07Y + 0,20Z

Помимо собственных затрат в $72 000 на транспортную группу распределяется 7% скорректированных затрат ремонтного цеха (Y) и 20% скорректированных затрат котельной (X).

Аналогично, скорректированные затраты ремонтного цеха и котельной могут быть записаны в виде следующих уравнений.

Y = 85 000 + 0,05X + 0,15Z

Z = 30 000 + 0,09X + 0,10Y

Таким образом, система линейных уравнений будет иметь следующий вид.

Решение таких систем линейных уравнений является довольно трудоемким процессом, поэтому для нас будет целесообразным воспользоваться надстройкой Excel «Поиск решения». В результате ее применения были получены следующие значения неизвестных (значения округлены до 2 знаков после запятой):

X = 88 278,88

Y = 96 554,02

Z = 47 600,50

Итак, скорректированные затраты транспортной группы составляют $88 278,88, ремонтного цеха $96 554,02 и котельной $47 600,50.

Этап 3. Распределим скорректированные затраты обслуживающих подразделений на основные: обрабатывающий и сборочный цеха.

Затраты транспортной группы относимые на обрабатывающий цех = $88 278,88 × 52% = $45 905,02

Затраты транспортной группы относимые на сборочный цех = $88 278,88 × 34% = $30 014,82

Затраты ремонтного цеха относимые на обрабатывающий цех = $96 554,02 × 65% = $62 760,11

Затраты ремонтного цеха относимые на сборочный цех = $96 554,02 × 18% = $17 379,72

Затраты котельной относимые на обрабатывающий цех = $47 600,50 × 30% = $14 280,15

Затраты котельной относимые на сборочный цех = $47 600,50 × 35% = $16 660,18

Определим производственные накладные расходы основных подразделений с учетом распределенных затрат обслуживающих подразделений.

ПНР обрабатывающего цеха = 360 000 + 45 905,02 + 62 760,11 + 14 280,15 = $482 945,28

ПНР сборочного цеха = 170 000 + 30 014,82 + 17 379,72 + 16 660,18 = $234 054,72

Важно! На этом этапе необходимо проверить правильность распределения затрат. Учтено всего затрат до распределения = 72 000 + 85 000 + 30 000 + 360 000 + 170 000 = $717 000

Учтено всего затрат до распределения = 72 000 + 85 000 + 30 000 + 360 000 + 170 000 = $717 000

Учтено всего затрат после распределения = 483 947,30 + 233 452,96 = $717 000

Рассчитаем цеховые ставки распределения ПНР на основе принятой базы распределения.

Ставка распределения ПНР обрабатывающего цеха = 482 945,28 ÷ 25 000 = $19,318

Ставка распределения ПНР сборочного цеха = 234 054,72 ÷ 15 200 = $15,398

Как закрывается счет 28

Сч. 28 предназначен для учета расходов, которые возникают из-за нарушения процесса производства. Например, на основании п. 26 ФСБУ 5/2019 к ним относятся сверхнормативный расход материалов, потери в случае брака, простоев, аварий и т.д.

До 2021 г. в 1С:Бухгалтерии 8 КОРП не было автоматизации закрытия сч. 28. Начиная с текущего года в программе при закрытии месяца затраты на брак списываются на сч. 90.02 в себестоимость продаж. Если они указываются на сч. 28 без разделения по номенклатурным группам, тогда они распределяются по группам пропорционально базе распределения, которая установлена учетной политикой.

На сч. 28 можно вести учет и потерь, которые включаются в себестоимость продукции, т.е. тех потерь, которые обусловлены технологическим процессом. В этом случае вручную формируется корреспонденция:

Дт 20 Кт 28

Тогда при закрытии месяца в себестоимость продаж списываются суммы сальдо сч. 28, получившиеся после проведения данной корреспонденции.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Сотрудник уволен за прогул — когда сдавать СЗВ-ТД?

1С для строительства: как навести порядок в учете?

Распределения расходов в 1С 8.3 на примере

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Изменение учетной политики

в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

при разработке организацией новых способов ведения бухгалтерского учета (например, когда организация переходит от использования журнально-ордерной формы учета к использованию программы «1С:Бухгалтерия»);

при существенном изменении условий ее деятельности, например, когда меняется собственник организации.

Но в любом случае в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Не будет считаться изменением учетной политики разработка способов учета для той деятельности, которой организация занялась в первые.

Об изменениях в своей учетной политике на следующий отчетный год компания должна объявить в пояснительной записке к бухгалтерской отчетности.

Распределение расходов на прямые и косвенные

В целях применения главы 25 Налогового Кодекса Российской

Федерации расходы организации делятся на внереализационные и связанные

с производством и реализацией. Последние, в свою очередь,

подразделяются на прямые и косвенные. От того, к какому из названных

видов расходов будут отнесены соответствующие затраты, зависит порядок

их признания в налоговом учете.

Расходы, связанные с производством и реализацией, включают в

себя не только затраты, непосредственно понесенные предприятием в

процессе производства и реализации товаров, работ или оказания услуг.

Расходы организации делятся на прямые и косвенные по правилам,

установленным в ст. 318 Налогового Кодекса РФ.

Отметим, что термины «прямые расходы» и

«косвенные расходы» в НК РФ не раскрыты.

Предприятия самостоятельно определяют перечень прямых расходов, который

подлежит отражению в учетной политике для целей налогообложения.

(Письма Минфина России от 07.02.2011 №03-03-06/1/79, от 25.05.2010

№03-03-06/2/101 (п. 3), от 12.11.2009 №03-03-06/1/742, от 11.11.2008

№03-03-06/1/621, от 10.04.2008 №03-03-06/2/267, от 28.03.2008

№03-03-06/1/207). На это же указано в последнем абзаце п. 1 ст. 318 НК

РФ. В п. 2 той же статьи закреплен порядок признания прямых и косвенных

расходов в налоговом учете.

Косвенные расходы организации списываются единовременно в

периоде их несения, а прямые уменьшают доходы компании по мере

реализации продукции (работ, услуг), в стоимости которых они учтены.

На основании анализа арбитражной практики можно утверждать:

организации нередко учитывают затраты, без которых производственный

процесс невозможен, в качестве косвенных расходов. Причина этому

– невозможность распределения данных затрат между видами

изготавливаемой продукции. Судьи с переменным успехом поддерживают то

предприятия, то налоговиков.

Проблемы учета и распределения косвенных затрат в производственных организациях, применяющих позаказный метод учета затрат

Проблема |

Характеристика |

Путь устранения |

Высокая доля распределяемых косвенных затрат в общей сумме затрат напроизводство продукции |

В отдельных производственных организациях, где не ведется управленческий учет затрат и мало внимания уделяется их экономической природе и анализу, косвенные затраты достигают 50 - 60% общей суммы затрат. Поэтому от точности распределения косвенных затрат зависят показатели деятельности организации в разрезе рентабельности отдельных видов изделий по выпускаемым видам продукции |

Выбор способов и наиболее точной базы для распределения косвенных затрат между объектами распределения |

Тенденция ростакосвенных затрат в общей сумме затрат напроизводство продукции |

Одной из приоритетных задач развития управленческого учета является снижение косвенных затрат |

Теоретическое обоснование и внедрение в практику системы управления косвенными затратами |

Как учесть прямые и косвенные расходы в торговле

Расходы, связанные с торговой деятельностью, вы учитываете в разном порядке, в зависимости от того, являются эти расходы прямыми или косвенными (ст. 320 НК РФ).

Прямые расходы в торговле

В состав прямых расходов по торговой деятельности относятся: стоимость приобретения товаров и транспортные расходы. Эти два вида расходов списываются в разном порядке (ст. 320 НК РФ).

См. также: Как учесть незавершенное производство в расходах по налогу на прибыль

Состав прямых расходов в торговле

В торговле покупными товарами к прямым расходам относятся (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде.

По общему правилу стоимость приобретения товара – это цена товара, установленная в договоре. Но в учетной политике вы можете установить, что стоимость приобретения товара формируется с учетом расходов, связанных с их приобретением (например, складские расходы, расходы на уплату различных пошлин, сборов, вознаграждение посреднику и иные подобные расходы) (ст. 320 НК РФ). Но в этом случае расходы, связанные с приобретением товара, вам придется учитывать не по мере их осуществления, а в том отчетном (налоговом) периоде, в котором товары будут реализованы (пп. 3 п. 1 ст. 268, ст. 320 НК РФ);

расходы на доставку товаров до склада налогоплательщика (транспортные расходы), если они не включены в цену приобретения товаров.

Обратите внимание: расходы на доставку товара вашим покупателям – это всегда косвенные расходы. Учет прямых расходов в торговле

Учет прямых расходов в торговле

В текущем периоде вы можете списать:

стоимость приобретения товаров, реализованных в отчетном (налоговом) периоде;

транспортные расходы на доставку вам товаров, приобретенных для перепродажи (далее – транспортные расходы), в части, относящейся к товарам, реализованным в отчетном (налоговом) периоде.

То есть даже если вы отгрузили товар, но по условиям договора право собственности к покупателю еще не перешло, списать прямые расходы вы не можете.

Такой порядок следует из анализа положений пп. 3 п. 1 ст. 268, ст. 320 НК РФ. Аналогичный подход отражен и в разъяснениях Минфина России (Письмо от 26.10.2015 N 03-03-06/1/61237).

Не включаются в расходы текущего периода транспортные расходы, относящиеся к нереализованным товарам. Сумму транспортных расходов, приходящуюся на нереализованные товары, вы определяете по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (ст. 320 НК РФ).

Шаг 1. Определяем сумму прямых транспортных расходов по формуле (п. 1 ч. 3 ст. 320 НК РФ):

Шаг 2. Определяем стоимость приобретения товаров по формуле (п. 2 ч. 3 ст. 320 НК РФ):

Шаг 3. Определяем средний процент по формуле (п. 3 ч. 3 ст. 320 НК РФ):

Шаг 4. Определяем сумму транспортных расходов, относящихся к остатку нереализованных товаров, по формуле (п. 4 ч. 3 ст. 320 НК РФ):

Сумму прямых транспортных расходов вы списываете в расходы текущего месяца за вычетом суммы прямых транспортных расходов, относящихся к остатку нереализованных товаров.

Косвенные расходы в торговле

Косвенными расходами по торговой деятельности признаются расходы, которые не относятся к или внереализационным (ст. 320 НК РФ).

Так, к косвенным расходам в торговле относятся расходы на оплату труда и уплату страховых взносов на обязательное социальное страхование, расходы на доставку товаров вашим покупателям. Кроме того, это могут быть и складские расходы, суммы ввозных таможенных пошлин и иные расходы, если вы не включили их в стоимость приобретенных товаров. Такой вывод следует из ст. 320 НК РФ.

Косвенные расходы учитываются в том периоде, в котором они осуществлены (ст. 320 НК РФ).

Расчет затрат общепроизводственного характера

Для учета издержек общепроизводственного характера предусмотрен счет №25. Аналитический учет по нему осуществляется по производственным помещениям и подразделениям фирмы. Расходы накапливаются на нем в течение месяца, после чего осуществляется их списание на основное производство. Способ списания должен быть определен в учетной политике компании.

Расчет общепроизводственных расходов ведется по:

- Оплате труда сотрудников, занимающихся обслуживанием производств;

- Оплате аренды за производственные цеха и объекты ОС;

- Цене МПЗ на ремонт и обслуживание спецоборудования;

- Затратам на демонтаж спецоборудования;

- Амортизационным начислениям на объекты ОС;

- Издержкам на отопление и освещение цехов;

- Прочим издержкам.

Состав издержек общепроизводственного характера включает в себя постоянную (не меняется при изменении объема изготовления товаров) и переменную (изменяется при изменении количества изготавливаемых товаров) части.

Подробнее о составе и видах общепроизводственных расходов читайте в статье.

Калькулирование производственной себестоимости по переменным расходам – это формирование сметы издержек по статьям расходов.