Трансформация на практике: как сделать из отчетности по рсбу отчетность по мсфо

Содержание:

- Недостатки преобразования

- Запомните!

- Какая отчётность считается первой отчётностью по МСФО?

- Требования к отчётностям МСФО и РСБУ

- Бухгалтерский баланс: строка 1150

- Различия РСБУ и МСФО

- Кто в России должен придерживаться МСФО

- Почему на рынке существуют стандарты МСФО и РСБУ

- Сравнение международных и российских стандартов

Недостатки преобразования

Стоит сразу отметить, что соответствие МСФО может быть осуществлено только в тех случаях, когда актуально соответствие по всем стандартам и каждому из них по отдельности. В случаях, если существуют определенные отклонения от установленных стандартов, то отчетность не сможет быть охарактеризована, как соответствующая МСФО.

Приведение отечественных отчетов к стандартам МСФО может быть сопряжено с определенными трудностями.

Характеристика этих случаев следующая:

- с параллельным учетом;

- с трансляцией проводок;

- с трансформацией отчетов.

Основной изъян заключается в недостоверности указанных сведений, объем которых может достигать 50%. Актуальные запасы ресурсов также могут быть изменены.

Запомните!

- В МСФО отражается управленческая и бухгалтерская информация для инвесторов и кредиторов;

- В РСБУ отражается информация, необходимая для контроля ведения учета и составления документации надзорными органами.

Таблица 1

12 отличий РСБУ и МСФО

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| 1. Цели сбора и систематизации информации. | Используется инвесторами и кредиторами для принятия инвестиционных решений. | Необходима для предоставления информации контролирующим и налоговым органам. |

| 2. Форма. | Операции отражаются в первую очередь с экономической стороны. Определяющим является профессиональное суждение бухгалтера. | Преобладает документальное оформление операций над их экономической оценкой. |

| 3. Валюта. | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| 4. Финансовые инструменты. | В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Конвертируемые инструменты разделены на обязательства и капитал. Компонент «обязательства» подлежит учету по справедливой стоимости. «Капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и обязательством (облигации). |

| 5. Отчетный период. | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| 6. Учет доходов и расходов. | Операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не всегда используется на практике. |

| 7. Консолидация отчетности. | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Каждая организация составляет свой баланс.

Понятие консолидации отчетности в РСБУ размыто. |

| 8. Определение налоговой базы. | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| 9. Определение процентного дохода. | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен перерасчет. | Ставка процента устанавливается по договору. Отсутствует понятие эффективной процентной ставки. |

| 10. Многокомпонентные соглашения. | Широко применяется принцип многокомпонентности. | Нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| 11. Справедливая стоимость активов. | Часто применяется при оценке стоимости активов. Балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. | Основные средства в процессе работы оценивают по исторической стоимости. Балансовая стоимость основных средств и другого имущества в текущей экономической ситуации нередко завышается. |

| 12. Классификация аренды. | Классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | Классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

Обратите внимание на три основные отчётные формы:

1) отчет о финансовых результатах;

2) отчет о движении денежных средств;

3) баланс.

В МСФО они прочно взаимосвязаны и составляются последовательно с 1 по 3. Бухгалтерский баланс составляется только на основании данных из первых двух отчётов. Такой подход позволяет получить наиболее полную информацию о финансовом состоянии компании. В РСБУ отчеты готовятся практически независимо друг от друга. А баланс, как правило, составляется в первую очередь.

Какая отчётность считается первой отчётностью по МСФО?

Первая финансовая отчетность по международным стандартам для организации — это первая годовая отчетность, в которой принимаются стандарты МСФО путем прямо выраженного и безоговорочного заявления организации о соответствии требованиям МСФО, сделанного в этой финансовой отчетности.

Отчётность можно считать первой, выполненной по МСФО, если соблюдено 5 условий.

- За последний предшествующий период компания представляла финансовую отчетность в соответствии с национальными требованиями, но они во всех отношениях не соответствовали МСФО.

- Компания представляла финансовую отчетность за последний предшествующий период в соответствии со стандартами МСФО, однако не включила прямо выраженное и безоговорочное заявления о ее соответствии международным стандартам (либо это было заявление о соответствии лишь некоторым МСФО).

- Компания готовила отчетность в соответствии с МСФО только для внутреннего пользования и не представляла ее внешним пользователям.

- Отчетность в соответствии с МСФО готовилась для целей консолидации, без подготовки полного комплекта финансовой отчетности, соответствующего МСФО (IAS) 1 «Представление финансовой отчетности».

- Компания не представляла финансовую отчетность за предшествующие периоды.

Ряд действий необходимо произвести и в отношении статей начального баланса:

- признать все активы и обязательства, признание которых требуется МСФО;

- не признавать статьи баланса как активы или обязательства, если МСФО этого не допускают;

- переклассифицировать статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учета как обязательства, активы или компоненты капитала, относящиеся к одному типу. Но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала;

- применить МСФО для оценки всех признанных активов и обязательств.

Обратите внимание, что применять необходимо самую последнюю версию МСФО 2020. Компания может применить новый международный стандарт, который ещё не стал обязательным, но лишь в том случае, если допустимо его досрочное применение

Требования к отчётностям МСФО и РСБУ

Каждая конкретная компания должна в обязательном порядке составлять отчетность исключительно на русском языке при использовании РСБУ. Что касается МСФО, то правила использования языка четко не регламентируются. Все финансовые отчеты должны быть предоставлены в контролирующие органы как минимум один раз в год.

Анализ соответствия РСБУ к положениям МСФО и основные различия в принципах представлены в таблице ниже:

| Название требования | РСБУ | МСФО | Отличия |

| Полнота указываемой информации | Все сведения о хозяйственной деятельности организации должны быть в полной мере отображены в отчетах | Информация в отчетах указывается с учетом существующих затрат, осуществляется сближение данных | Есть |

| Своевременность | Все факторы хозяйственной деятельности и ее амортизация отображаются в соответствующих отчетах своевременно | Информация отображается своевременно с учетом соблюдения баланса и достоверности сведений | Есть |

| Осмотрительность | Все расходы должны быть признаны в рамках учета | Установленные требования к осмотрительности указываются в специальных принципах разработки соответствующей документации | Присущи сходства |

| Непротиворечивость | Вся информация, указанная в отчетах, должна быть тождественна, а разница между информацией должна отсутствовать. | Данное требование не устанавливается | Есть |

| Рациональность | Бухгалтерский учет осуществляется на основании хозяйственной деятельности предприятия | Требования не определены | Есть |

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Во-первых, по строке 1150 учитываются не все основные средства, а только те, которые отражены на счете 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). Напомним, что основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение или пользование с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). А они в бухгалтерском балансе отражаются по строке 1160 «Доходные вложения в материальные ценности» (Приказ Минфина от 02.07.2010 № 66н).

Во-вторых, основные средства в балансе, как и все другие показатели, отражаются в нетто-оценке (п. 35 ПБУ 4/99). Применительно к объектам основных средств это означает, что они показываются по строке 1150 по остаточной стоимости.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

О расшифровке всех строк бухгалтерского баланса мы рассказывали в этом материале. А пример заполнения бухгалтерского баланса на условных цифровых данных можно посмотреть .

Различия РСБУ и МСФО

Документ – суждение

РСБУ обязывают бухгалтеров вести учет на основании первичных документов. Для налоговых и контролирующих органов бумаги имеют абсолютную доказательную ценность, а профессиональное мнение бухгалтера, составляющего отчет – не имеет.

В МСФО, наоборот, во многих ситуациях решающим является именно профессиональное суждение финансиста, занимающегося учетом.

Временная стоимость: искажение – дисконтирование

Дисконтированием называется расчет стоимости активов с учётом фактора времени. В РСБУ оно практически не используется. Если компания приобретает активы с длительным периодом отсрочки платежей, они ставятся на учет по их номинальной стоимости. В МСФО же осуществляется дисконтирование отложенной оплаты. И это только один пример разницы в учете.

Таким образом, в РСБУ временная стоимость активов не отражается, поэтому узнать, сколько на самом деле стоит компания, из отчета по российским стандартам невозможно.

Историческая и справедливая стоимость

Искажение цены активов компании в отчетах, составленных по РСБУ, усиливается тем, что основным способом оценки остается историческая стоимость.

В настоящее время в РСБУ используется определение «текущая рыночная стоимость». Некоторые положения о бухгалтерском учете (ПБУ) именно ее рекомендуют к применению. На практике это не более чем следствие провозглашенного сближения РСБУ с МСФО. Использование текущей рыночной стоимости совершенно не распространено.

В МСФО обязательства и активы обычно оцениваются по справедливой стоимости. Согласно международным стандартам, она является ценой передачи обязательства либо продажи актива на организованном рынке на дату оценки.

Обесценение активов: нет – есть

В практике бухучета по РСБУ вообще нет тестирования долгосрочных активов на обесценение.

Однако такое тестирование предписывается в МСФО 36. Согласно международным стандартам, учитывающим интересы и потребности инвесторов, в финансовых отчетах недопустимо указывать балансовую стоимость активов, которая превышает экономические выгоды, реально возможные при их использовании либо продаже.

Правда, в российских ПБУ 14/2007 по нематериальным активам вот уж десять лет как указано, что они могут проверяться на обесценение. Но что значит «могут», и зачем этим заниматься бухгалтеру, перед которым не ставится задача 100% точно оценить активы, чей долг – угодить проверяющим?

А главное, касательно основных средств норма проверки на обесценение РСБУ не предусмотрена совсем.

Доходы и расходы: несоответствие – соответствие

Один из важнейших принципов МСФО – безусловно, matching principle, означающий соответствие расходов и доходов. В РСБУ этот принцип обязателен только на бумаге, а на практике не соблюдается без негативных последствий для бухгалтеров.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Почему на рынке существуют стандарты МСФО и РСБУ

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

При анализе тех или иных финансовых инструментов, прежде всего акций российских компаний, частные инвесторы сталкиваются с понятиями отчетности по МСФО (Международные стандарты финансовой отчетности) и РСБУ (Российские стандарты бухгалтерского учета). Сейчас на глобальном рынке есть два конкурирующих стандарта – европейский МСФО (IFRS) и американский ГААП (US GAAP). Их доля на мировом рынке примерно 50/50. Поскольку Россия территориально ближе к Европе, у нас с конца 90-х годов 20-го века начался переход на европейскую практику бухучета.

У российского Минфина не было выбора: переходить на мировые стандарты или оставить привычные отечественные. Без этой реформы ни один инвестор, особенно зарубежный, не смог бы адекватно оценивать инвестиционные риски в России. Отчетность по РСБУ, без специальных знаний, он просто не поймет. Аудиторы рейтинговых агентств присваивают рейтинг также опираясь на международные стандарты. Без отчетности по новым стандартам за 2 последних года, не может состояться IPO российской компании, даже на Московской бирже. Не будут всерьез рассматривать компанию также банки-кредиторы и контрагенты. По перечисленным причинам, государство обязывает перейти на МСФО все общественно значимые компании, акции и облигации которых обращаются на рынке. Кроме внешних причин, есть и внутренние: дальновидные руководители используют экспертную оценку по стандартам МСФО для принятия более гибких управленческих решений.

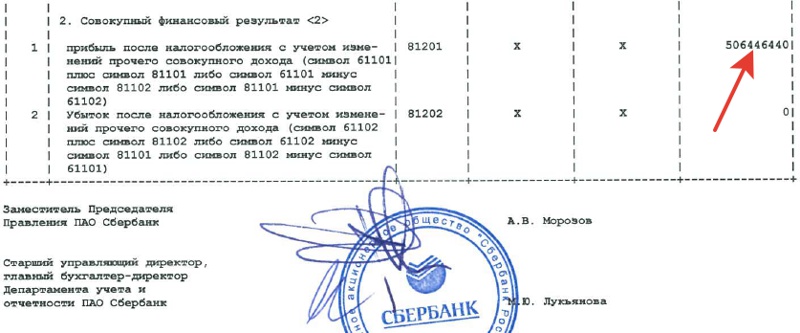

РСБУ являются наследием советской эпохи, когда необходимости в экономической оценке компании для целей инвестирования просто не было. Содержанием старых стандартов является балансовый и внебалансовый учет имущества и его амортизации, отражение оборотных средств, начисление и расчет прибыли. Целью учета была не столько оценка реальной рыночной стоимости, сколько предотвращение уклонения от налогов и расхищения «социалистической собственности». Современные стандарты РСБУ претерпели много изменений и уже наполовину слились с МСФО, но разница в оценке компании может быть довольно существенной. Приведу в пример отчет аудиторов PWC о чистой прибыли Сбербанка по МСФО за 1-3 квартал 2017. Раскрытие финансовой информации банк обязан размещать на своем сайте. Как видим, чистая прибыль составила 576,3 млрд руб.

Тот же главный бухгалтер, но уже по стандартам РСБУ, показывает прибыль 506,4 млрд руб.

Почему же на рынке сохраняются стандарты РСБУ? Ответ вижу таким. Если резко перейти на новые стандарты, придется:

- скопом увольнять бухгалтеров старшего поколения, получивших финансовое образование 15-20 лет назад;

- лишить малый бизнес возможности нанимать низкооплачиваемых бухгалтеров, которых собственник может себе позволить;

- резко перестраивать всю систему налоговых сборов на местах.

Но если с малым и средним бизнесом все понятно, то остается вопрос: для чего крупные публичные компании, которые могут позволить себе высококвалифицированного бухгалтера с экспертным суждением, продолжают предоставлять отчетность по РСБУ? Есть ряд причин:

- Законодательная база и судебная практика имеют большую инерцию и не успевают за изменениями на рынке;

- Интеграция МСФО c российской налоговой системой еще в процессе;

- Отчетность по МСФО обходится дороже, поскольку требует привлечения независимых аудиторов и оценщиков;

- Некоторые компании, попав под санкции, лишились стимула к переходу на международные стандарты.

Таким образом, сейчас идет переходный период, который продлится еще довольно долго. Кроме того, сама отчетность РСБУ подвергается изменениям путем включения в нее данных, принятых в МСФО. К примеру, форма №2 (Отчет о прибылях и убытках) теперь включает раздел «Прочие совокупные доходы и расходы».

Сравнение международных и российских стандартов

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |