57 счет в бухгалтерии это

Содержание:

Примечание

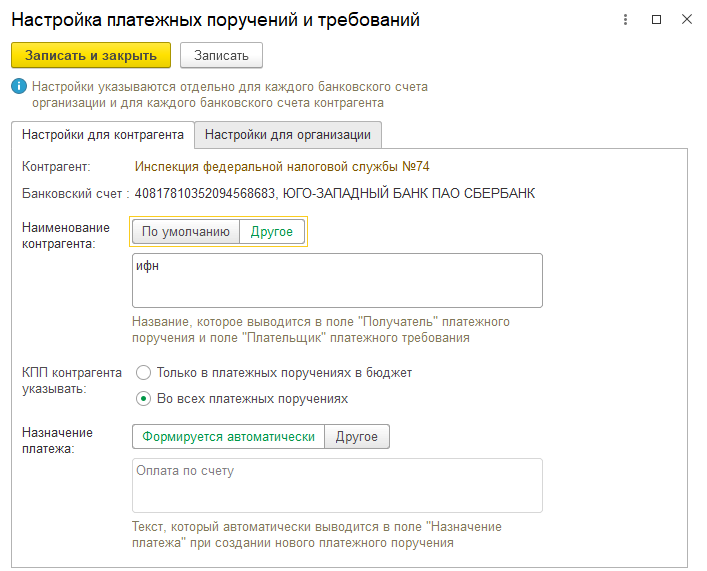

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Счет 57 в бухгалтерском учете

В статье расскажем о тонкостях учета денежных средств компании, которые находятся в пути.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу.

При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006.

При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Типовые проводки

| Операция | Дебет | Кредит |

| Наличные внесены на РСЧ | 57 | 50 |

| Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты | 57 | 90 |

| Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой | 57 | 62 |

| Деньги зачислены на РСЧ | 51 | 57 |

| Отражена положительная курсовая разница | 57 | 91-01 |

| Отрицательная курсовая разница отражена в составе прочих расходов | 91-02 | 57 |

| Отражено списание комиссии банком-эквайером | 91-02 | 57 |

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета. Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Корреспонденция и типовые проводки в таблице

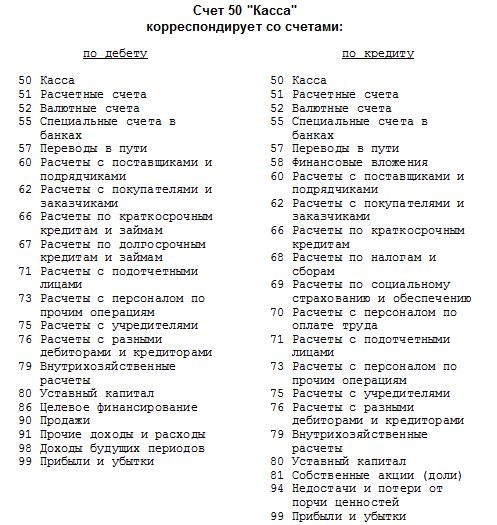

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000 30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Бухгалтерский учет переводов в пути

Планом бухсчетов организаций, регламентированным Минфином РФ (приказ №94н от 31.10.2000), предусматривается использование 57-счета для надлежащего отражения в бухгалтерском учете фактов перемещения денежных переводов хозяйствующего субъекта.

По счету 57 обычно учитывается транзит реализационной выручки коммерческой организации.

Переводом в пути принято считать конкретную сумму денег, уже переданную в кассу финансового учреждения (как вариант, почтовой организации, сберегательной структуры) с целью занесения на счет компании-отправителя в банке, но еще пока не занесенную по предусмотренному назначению.

Переводом в пути принято считать конкретную сумму денег, уже переданную в кассу финансового учреждения (как вариант, почтовой организации, сберегательной структуры) с целью занесения на счет компании-отправителя в банке, но еще пока не занесенную по предусмотренному назначению.

Чтобы зафиксировать по счету 57 конкретную сумму денег (к примеру, если сдается реализационная выручка), предприятию потребуется соответствующее документальное обоснование, в качестве которого может рассматриваться надлежащая квитанция, предоставленная банком, почтовой организацией или сберегательным учреждением.

Кроме того, подходящим документальным основанием может также являться экземпляр сопроводительной ведомости, удостоверяющей факт передачи конкретной суммы денег на инкассацию.

Могут использоваться и иные документы, официально подтверждающие транзитный статус денежной суммы, учитываемой по 57-счету.

Если на 57-счете фиксируются средства в зарубежной валюте, такие денежные переводы всегда требуют обособленного учета.

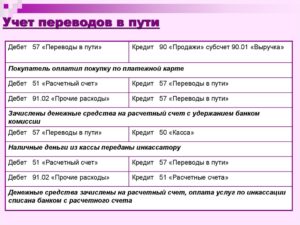

Типовые проводки

Ниже в таблице представлены типовые бухгалтерские проводки, которые совершаются по дебету и кредиту счета 57, где учитываются переводы в пути.

|

Операция |

Дебет |

Кредит |

| Передается денежная сумма из кассы организации на инкассацию для последующего её занесения на р/с данного субъекта в банке (как вариант, оформляется почтовый перевод) |

57 |

50 |

| Денежная сумма выдается с рс организации для последующего её переноса в кассу этой же организации |

57 |

51 |

| Средства в зарубежной валюте перечисляются для последующего их занесения на счет хозяйствующего субъекта в банке (как вариант, перечисление валюты с первого валютного счета на второй) |

57 |

52 |

| Сумма денег перечисляется с особого р/с хозяйствующего субъекта в кредитно-финансовом учреждении для последующей покупки/реализации валютных средств |

57 |

55 |

| Денежная сумма уже поступила организации от покупателя, но пока еще не зачислялась на р/с предприятия-продавца в обслуживающем банке |

57 |

62 |

| Кредит кратковременный уже выдан хозяйствующему субъекту, но пока еще не зачислялся на счет предприятия-заемщика |

57 |

66 |

| Кредит долговременный уже выдан хозяйствующему субъекту, но пока еще не зачислялся на счет предприятия-заемщика |

57 |

67 |

| Денежная сумма уже поступила от стороннего предприятия, но еще пока не зачислялась на р/с компании-получателя в банке |

57 |

76 |

| Денежная сумма уже поступила предприятию от его подразделения, но пока еще не зачислялась на р/с данного субъекта в банке |

57 |

79 |

| Реализационная выручка уже передана кредитно-финансовому учреждению, но еще пока не зачислялась на р/с данного субъекта в банке |

57 |

90 |

| Разница курсов фиксируется для реализованной валюты при росте курса Центробанка РФ |

57 |

91 |

| Деньги, пребывавшие в пути, поступили непосредственно в кассу |

50 |

57 |

| Деньги, пребывавшие в пути, занесены на р/с хозяйствующего субъекта в банке |

51 |

57 |

| Деньги, пребывавшие в пути, занесены на р/с в зарубежной валюте |

52 |

57 |

| Деньги, пребывавшие в пути, занесены на спецсчет в обслуживающем банке |

55 |

57 |

| Возврат покупателю денег, еще пока не занесенных на счет организации в обслуживающем банке |

62 |

57 |

| Разница курсов фиксируется для реализованной валюты при снижении курса Центробанка РФ |

91 |

57 |

Когда должен закрываться?

Как правило, 57-счет «Переводы в пути» закрывается, если списывается денежная сумма соответствующего перевода.

Типичными примерами такого списания могут являться фактическое зачисление переданных денег на счет компании в кредитно-финансовом учреждении, констатация разницы курсов при совершении валютных транзакций.

Считается, что соответствующая операция имеет транзитный характер, если поступление денег происходит в один рабочий день, а их расходование – в другой.

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Счет 57 — проводки по переводам в пути

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных сумм предприятия. По движениям на этом счете можно получить много информации о деятельности организации, поэтому аудиторы внимательно его проверяют.

Не все организации используют этот счет, но методически более правильно задействовать его. Например, когда процесс зачисления на банковский счет занимает дольше одного дня.

Использование 57 счета

Ведение деятельности без использования 57 счета не всегда может достоверно отражать финансовую ситуацию на предприятии. Деньги могут не быть использованы по назначению и возвращены в кассу предприятия. Или потеряны или украдены после передачи ответственному лицу или инкассатору.

Именно поэтому ведение учета с использованием счета 57 является методически более правильным.

Счет 57 «Переводы в пути» является активным балансовым счетом, по Дт отражается поступление, по Кт — списание средств.

Счет используется как транзитный в случаях:

- передачи денег в конце дня из кассы или инкассаторам;

- движения денежных средств между валютными счетами одной организации или валютными и расчетным счетами;

- корпоративная пластиковая карта одного банка со счетом в другом банке, и др.

Пример типовых проводок

ООО «Галакси» занимается розничной торговлей. Дневная выручка в сумме 45000 рублей была выдана инкассаторам для передачи в банк. При разборе наличности инкассатором была обнаружена фальшивая купюра в 1000 рублей. Поэтому на следующий день на счет магазина поступила сумма 44000.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 50 | Денежные средства переданы инкассатору | 45000 | Препроводительная ведомость, РКО |

| 51 | 57 | ДС переданы инкассатором на счет в банке | 44000 | Выписка банка |

| 94 | 57 | Зафиксирована сумма недостачи | 1000 | Бухгалтерская справка |

Проводки при необходимости конкретизации покупателя

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 62 | Получение оплаты от покупателя | 1500 | Кассовый чек |

| 51 | 57 | Поступление выручки на расчетный счет | 1500 | Выписка банка |

| 91 | 51 | Списана комиссия банка-эквайера | 9 | Выписка банка |

Использование счета 57 в валютных операциях

Если операции списания рублей со счета, продажа валюты и зачисление выручки занимают по времени больше одного дня, 57 счет использовать необходимо.

Пример проводок при покупке валюты

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 51 | Перечислены ДС для покупки валюты | 600000 | Выписка банка |

| 52 | 57 | Приобретенная валюта зачислена на счет (10000 USD * 58 руб. за USD) | 580000 | Выписка банка |

| 91 | 57 | Отражена разница между курсом ЦБ и курсом приобретения ((60 руб за USD -58 руб. за USD)*10000) | 20000 | Выписка банка |

Пример операции при продаже валюты

ООО «Мастер» 1 октября подала в банк поручение продать 2 октября 1000 долларов. Курс доллара Центробанка на 2 октября составляет 60 рублей/USD. 2 октября банк продал валюту по курсу 61 рубль/USD.

Проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 52 | Списана подлежащая продаже валюта (по курсу Центробанка) | 60000 | Выписка банка |

| 51 | 57 | Зачислена сумма продажи по курсу банка (1000 * 61 рубль/USD) | 61000 | Выписка банка |

| 57 | 91 | Отражен прочий доход (курсовая разница) | 1000 | Выписка банка |

Когда счет 57 не используется

Счет 57 не используют организации:

- с небольшой выручкой, не превышающей лимит кассы;

- не использующие кассу, а только расчетный счет;

- использующие денежные средства только для текущих расчетов с сотрудниками или контрагентами.

Типовая корреспонденция и проводки

Между несколькими конечными моментами приема и передачи средств есть определённый временной отрезок. Но при этом переход средств может занять более одних суток. Самый простой пример — когда наличность была изъята из кассы по завершению рабочего дня, а перечислена на счет только на следующий день.

Пример: в конце рабочего дня на первое февраля нынешнего года на предприятии была оприходована выручка в 67000 рублей. В кассе на текущие хозяйственные расходы было оставлено 20000. Остальные средства должны были быть перенаправлены на банковский счет, так чтобы лимит в 30000 рублей не был нарушен. Весь процесс можно отразить следующими проводками.

01.02.2017

- Дебет 50 Кредит 62 — поступление выручки от реализации товара в размере 67 тысяч рублей.

- Дебет 71 Кредит 50 — средства отданы подотчётному лицу в размере 20000 рублей.

- Дебет 57 Кредит 50 — деньги были переданы инкассаторам для того, чтобы пополнить текущий расчетный счет.

02.02.2017

Дебет 51 Кредит 57 — на расчетный счет была перечислена выручка организации.

Факт использования счета 57 в данном случае позволяет соблюсти установленный кассовый порядок путем внесения средств на счет при поступлении

Помимо того важно понимать, что простейшая проводка Дебет 50 Кредит 54 не всегда в состоянии полноценно отразить настоящее финансовое положение дел в организации. Ведь в итоге возникают некоторые обстоятельства, которые непременно приведут к тому, что деньги могут потратиться не так, как планировалось.. Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке

Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету

Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке. Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету.

Внутри организации

Счет 57 в фирме при отражении перемещения наличных средств могут использовать в следующих целях:

- Пополнение действующего расчетного счета. Сотрудник или инкассаторы берут их из кассы компании.

- Снятие наличных средств. Основываясь на выданную банковским учреждением квитанцию, средства могут проводиться по 57 счетом, перед тем как будут оприходованы в кассе предприятия.

- Счет может быть использован при зачислении денег на корпоративную карточку предприятия со счета в банке.

- При эквайринге. На сегодняшний день достаточно распространенной является оплата физ. лицами различных товаров или услуг при помощи электронных платежных систем, например терминалов. Это актуально как для обычных магазинов, так и для тех, которые предоставляют свои услуги в режиме онлайн.

Предприятие, использующее в своей работе подобные способы оплаты, кроме специальной техники также должно заключать дополнительное соглашение с банком на возможность обслуживания терминалов – эквайринг. Банк (эквайер), который в данном случае является посредником, должен устанавливать в организации собственные терминалы для произведения оплаты.

При такой системе работы предприятия средства зачисляются на счёт организации не сразу. Тут также должен быть использован счет 57.

- Дебет 57 Кредит 90 — выручка, полученная по картам покупателей;

- Дебет 90 Кредит 68 — НДС, который начисляется на реализацию;

- Дебет 51 Кредит 57 — перевод финансов на официальный счет предприятия;

- Дебет 91 Кредит 57 — расходы бака по соглашению эквайринга.

В случае если предприятие является плательщиком НДС, то требуется начислять данный налог на всю сумму выручки.

Между организациями

Счет 57 выступает в качестве проводника денег между счетами нескольких организаций. По факту счет 57 в данном случае составляет время между отправлением денег. Тут могут быть следующие проводки:

- Дебет 57 Кредит 51.1 — с расчётного банка №1 был произведен вывод средств для того, чтобы в дальнейшем зачислить их на счет банка №2;

- Дебет2 Кредит 57 — пополнение счета №2 за счет изначального финансового перевода от банка №1.

В таких случаях не происходит временного отсутствия активов, когда финансы ушли с первого счета, а на другой еще не поступили.

Что показывает?

Аналитический смысл этого отчета полностью отражается его наименованием – оборотно-сальдовая ведомость.

Иначе говоря, он представляет вниманию пользователя следующие данные, характеризующие динамику средств на расчетном банковском счете организации за конкретный период (интервал) времени:

- начальный остаток (сальдо) денег;

- безналичные поступления;

- безналичные списания;

- конечный остаток (сальдо).

Таким образом, ОСВ является обобщающим отчетом. Она показывает сведения об остатках (сальдо) сч.51 и совокупных суммах средств, поступивших и списанных с р/с хозяйствующего субъекта за анализируемый промежуток времени.

Если компания обладает не одним, а несколькими счетами, для каждого из них нужно будет выделить отдельную строку в оборотно-сальдовой ведомости.

Если компания обладает не одним, а несколькими счетами, для каждого из них нужно будет выделить отдельную строку в оборотно-сальдовой ведомости.

Иными словами, количество строк в ОСВ по 51 счету должно соответствовать количеству банковских счетов, имеющихся у хозяйствующего субъекта.

По каждому из них отдельной строкой указывается приход и расход безналичных средств.

Суммарные обороты всех банковских счетов компании, предназначенных для расчетных операций и безналичных поступлений, отображаются в самой нижней строке ведомости.

Типичный пример ОСВ, сформированной для 51 счета, представлен табличной формой:

| ООО «АБВ»

Оборотно-сальдовая ведомость (ОСВ). Счет 51. Анализируемый период – декабрь 2018. |

||||||

| Счет бухучета | Остаток начальный | Обороты за анализируемый период | Остаток конечный | |||

| Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | |

| 51 | 30000 | — | 100000 | 80000 | 50000 | — |

| Банк / номер р/с | 10000 | — | 50000 | 40000 | 20000 | — |

| Банк / номер р/с | 15000 | — | 30000 | 25000 | 20000 | — |

| Банк / номер р/с | 5000 | — | 20000 | 15000 | 10000 | — |

| ИТОГО | 30000 | — | 100000 | 80000 | 50 000 | — |

Как читать ОСВ?

Оборотно-сальдовая ведомость для сч.51 – локальный отчет хозяйствующего субъекта, содержащий итоговый перечень остатков и оборотов на расчетных счетах за анализируемый промежуток времени.

Собственно говоря, в этом документе четко отражаются три важных момента:

Собственно говоря, в этом документе четко отражаются три важных момента:

- фактическая сумма безналичных денег, имеющаяся у хозяйствующего субъекта на дату формирования отчета;

- изменение остатка средств за конкретный временной интервал;

- дебетовые и кредитовые обороты, то есть суммы приходных и расходных транзакций, совершенных по всем р/с компании за анализируемый период.

Обслуживающий банк ежедневно составляет для своего клиента – хозяйствующего субъекта – специальный отчет. Речь идет о банковской выписке, содержащей детальные сведения о приходных и расходных транзакциях, проведенных за конкретный операционный день.

Каждая операция – будь то поступление средств или списание денег – в обязательном порядке подтверждается официальными первичными документами.

К подтверждающей документации обычно относятся банковские платежные поручения (платежки), платежные требования, инкассовые поручения, а также ордера приходные/расходные.

Выписка банковская, предоставленная обслуживающим финансовым учреждением, содержит нужные сведения для оборотно-сальдовой ведомости.

При этом следует учесть, что счет 51 является активным. Это значит, что его остаток – исключительно дебетовый.