Недостача при инвентаризации. виновное лицо обнаружено

Содержание:

Показатели

- Наличествующее количество ценностей не совпадает с задокументированным (чего-то не хватает; полное отсутствие единиц товара; недостача).

- Наличествующее имущество испорчено, изменились его качественные характеристики, и из-за этого и количественные (усушка, утряска, гниение, испарение).

Потери и недостачи могут вписываться в существующие нормы или превосходить их. Как правило, в нормы вписываются потери, связанные с технической стороной хранения и перевозки различных материалов и с их физическими свойствами. Например, продукты портятся, мнутся, жидкости испаряются или проливаются. Эти возможности учтены и рассчитаны соответствующие нормы их потерь. Сверхнормативные потери – это скорее следствие хищения или халатности.

Разделение нормативный и ненормативных потерь необходимо для того, чтобы принимать решение о том, на какой счет списывать суммы убытков. В зависимости от характера потери, расходы списываются на хозяйственные счет организации, или вычитаются из зарплат ответственных лиц.

Счет 94 закрывается по кредиту с теми же величинами и значениями, которые предусмотрены дебетом. Списание зависит от фактической себестоимости товаров:

- основные издержки – дебет счета 20>;

- вина работника – дебет счета 73;

- отсутствие виновника – дебет счета 91;

- форс-мажорные обстоятельства – дебет счета 99.

В Счет 94 не входят ценности, которые были испорчены в результате стихийных бедствий. Перед закрытием счета устанавливается недостача и выявляются причины, которые привели к несоответствию между фактическим количеством товаров и значениях в учетной документацией. Вычисленные суммы списываются либо на виновника, либо на саму организацию.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

|

Операция |

Дебет |

Кредит |

|

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) |

00 |

84 |

|

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) |

84 |

00 |

Особенности учета потерь и недостач

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

Типовые проводки при отражении недостач:

Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья

Отражены недостачи МПЗ сверх норм, оговоренных условиями договора

Недостачи, выявленные при инвентаризации

01 — основные средства

43 — готовая продукция

Принята к учету недостача денежных средств в кассе компании

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»)

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

Дт 94 Кт 41— отражена недостача товаров.

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены и применяются только в случае, если они установлены для конкретного товара определенной отрасли.

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходов на продажу:

Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2018 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, на наш взгляд, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов ваши шансы на победу в суде очень велики.

Если же вы решите восстановить НДС, то советуем изучить подробнее статью Восстановление НДС при списании ТМЦ

Как закрыть счет 94 в 1С 8.3

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров создайте документ Списание товаров:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры.

Проводки по документу

Закрытие 94 счета в 1С 8.3

Документ формирует проводки:

- Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости;

- Кт ГТД — списание товаров из партионного учета по ГТД.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально.

Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Особенности учета потерь и недостач

Ущербы, определенные в процессе производства или осуществления иных видов деятельности, могут быть выявлены не только в ходе проведения инвентаризаций или контрольных мероприятий. Также можно недосчитаться материально-производственных запасов, например, при отгрузке, по причине естественной убыли сырья или же из-за форс-мажорных случаев.

Для отражения таких операций используется специальный бухсчет 94. Данный счет является активным, следовательно, по дебету подлежат отражению суммы потерь, выявленных в хозяйственной жизни компании, а по кредиту записывается списание.

Типовые проводки при отражении недостач:

| Операция | Дебет | Кредит |

| Выявлен ущерб МПЗ в пределах норм, оговоренных в условиях договора поставки сырья | 94 | 60 |

| Отражены недостачи МПЗ сверх норм, оговоренных условиями договора | 94 | 76 |

| Недостачи, выявленные при инвентаризации | 94 | 01 — основные средства10 — материалы41 — товары43 — готовая продукция |

| Принята к учету недостача денежных средств в кассе компании | 94 | 50 |

Отметим, что перед тем, как списать 94 счет, следует правильно отразить недостачи, потери. Так, например, объекты основных средств отражают исключительно по остаточной стоимости, когда при отнесении МПЗ, товаров или готовой продукции на сч. 94 принимают их себестоимость.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2021 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Счет 94: пример бухгалтерских проводок

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,— для 90 счета мы «добавим» в Дебет 1705778.54.— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

ЗаключениеСейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

ДополнениеСтатья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:— следует ли давать больше деталей в ОСВ— в ОСВ по 26 счету разные суммы — это ошибка в статье?

| Дт | Кт | Описание | Сумма | Документ |

| 10.11 | 10.10 | Выдана спецодежда мастеру цеха Петренко | 4275 руб. | Акт приема-передачи |

| 20 | 10.11 | Выданная спецодежда отражена в составе расходов | 4275 руб. | Акт приема-передачи |

| 94 | 98 | Выявлена недостача (3 комплекта спецодежды * 1425 руб.) | 4275 руб. | Инвентаризационная ведомость |

| 73 | 94 | Учтена задолженность Петренко С.Р. по выявленной недостаче | 4275 руб. | Акт комиссии |

| 70 | 73 | Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи | 4275 руб. | Зарплатная ведомость |

| 98 | 91.1 | Сумма погашенного ущерба отражена в составе внереализационных доходов | 4275 руб. | Инвентаризационная ведомость, Акт комиссии |

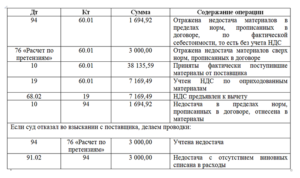

В ходе проведения инвентаризации в организации были выявлены недостачи товарно-материальных ценностей:

- Материалы на складе на сумму 17894 руб.

- Товары в розничном отделе на сумму 9542 руб.

- Недостача денежных средств в кассе на сумму 541 руб.

Также при приемке новой партии товара стоимостью 221500 руб. от поставщика была выявлена недостача материалов на сумм 12443 руб. По условиям договора естественная убыль ТМЦ при перевозке может составлять 2% от стоимости.

В учете необходимо сделать следующие записи:

- Дебет 94 Кредит 10 | 17894 – отражена недостача материалов.

- Дебет 94 Кредит 41 | 9542 – отражена недостача товаров.

- Дебет 94 Кредит 50 | 541 – отражена недостача денежных средств в кассе.

- Дебет 91.2 Кредит 94 | 17894 – списаны на расходы убытки от недостачи материалов (виновные лица не установлены).

- Дебет 73.2 Кредит 94 | 10083 – взыскана стоимость недостачи товаров и денежных средств с продавца.

- Дебет 50 Кредит 73.2 – денежные средства внесены в счет погашения недостачи.

- Дебет 10 Кредит 60 | 209057 – оприходованы полученные материалы от поставщика в их фактическом количестве.

- Дебет 94 Кредит 60 | 4430 – отражена недостача в пределах установленных по договору норм естественной убыли.

- Дебет 76 Кредит 60 | 8013 – отражена недостача сверх норм естественной убыли.

- Дебет 20 Кредит 94 | 4430 – списана недостача в пределах установленных договором норм естественной убыли на себестоимость.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Виды естественной убыли

Выше были постоянные ссылки на естественную убыль. А как она возникает и как их рассчитать ее норму? Вообще, строгое определение понятия убыли в законодательстве отсутствует.

Но можно прийти к выводу, что естественная убыль – это потеря массы товаров, возникающая в силу естественных причин. Более конкретно можно выделить следующие виды естественной убыли:

- усушка (при изменении влажности происходит испарение влаги и, как следствие, уменьшение массы сырья);

- утруска (распыление сыпучих ТМЦ);

- раскрошка (ну, тут объяснять не надо, хлеб режут дома все);

- утечка (таяние, впитывание в тару, просачивание из тары);

- разлив (например, при перекачке из тары в тару);

- бой (когда транспортируют что-то хрупкое, например, стеклотару, зеркала, керамику и пр.).

Естественная убыль применяется к следующим видам товаров:

- для продовольственных товаров и сельхозпродукции;

- для медикаментов;

- для некоторых видов непродовольственных товаров.

Нормы, по которым происходит естественная убыль, утверждаются соответствующими отраслевыми ведомствами. Некоторые утвержденные нормы существуют еще со времен Советского Союза.

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Документы, фиксирующие потери от порчи, недостачи

Любое изменение в организации фиксируется первичными документами. Это касается и при порче, бое, недостаче и других причин ущерба. При этом создают комиссию из представителя организации, материально-ответственных лиц, которые фиксируют документально количество и качество товара, недостачу, порчу, лом и т.д.

При обнаружении испорченного товара комиссия составляет ТОРГ-15 или ТОРГ-16. Эти документы передаются руководителю предприятия для решения о дальнейшем использовании товара. Если товар непригоден для дальнейшего использования, то бухгалтер относит его на сч.94. Акт составляется в 2-х экземплярах: для бухгалтера и материально-ответственного лица.