Всё о семейном бюджете

Содержание:

- Способы планирования бюджета семьи

- Бюджет для (потенциальных) заемщиков

- Составить план семейного бюджета

- Учет расходов и доходов семьи в таблице Excel

- Что еще поможет научиться вести семейный бюджет

- Зачем вести семейный бюджет: плюсы и минусы

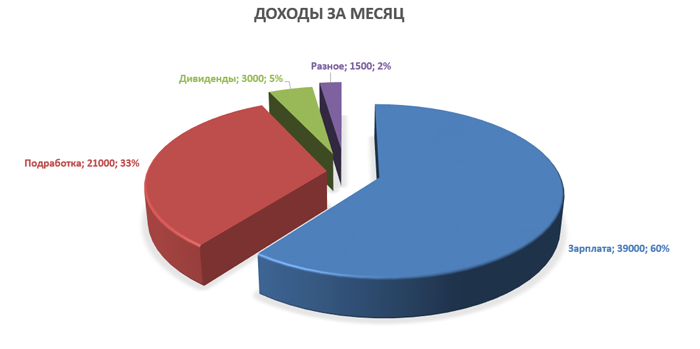

- Пример семейного бюджета на месяц

- Этапы ведения семейного бюджета

- Семейный бюджет: способы экономить каждый день

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

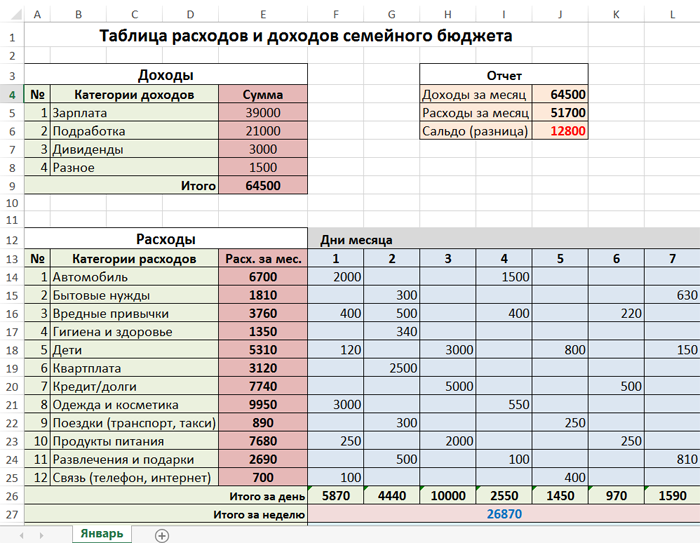

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

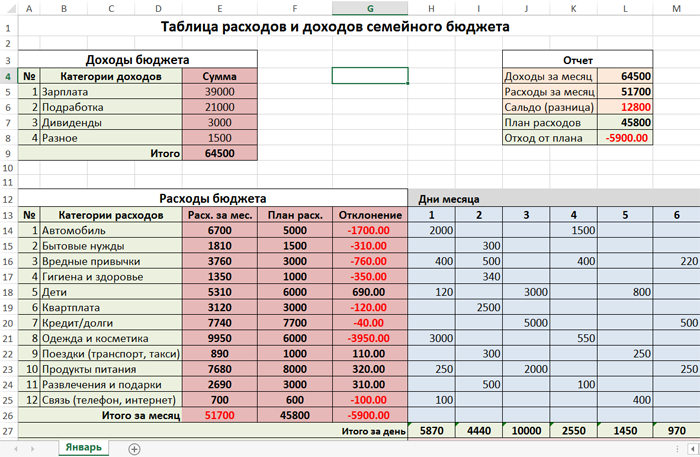

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

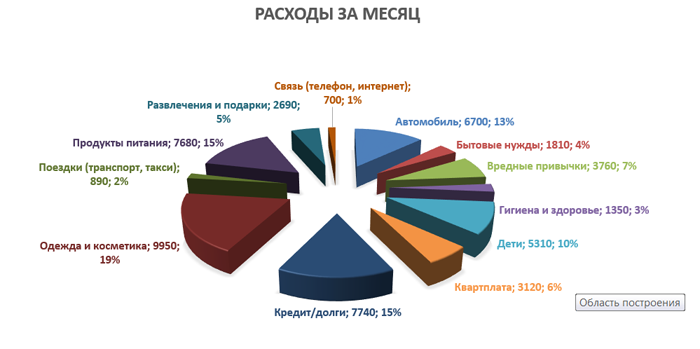

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Что еще поможет научиться вести семейный бюджет

Как правильно вести семейный бюджет, чтобы сэкономить? Собираясь что-то купить, задавайте себе три вопроса:

- Что я покупаю?

- Зачем мне это нужно?

- Можно ли от этого отказаться?

Пользуйтесь этим советом каждый раз, когда раздумываете над новым приобретением. Если на последний вопрос вы отвечаете утвердительно, у вас есть вполне реальный шанс оставить вещь в магазине и сэкономить.

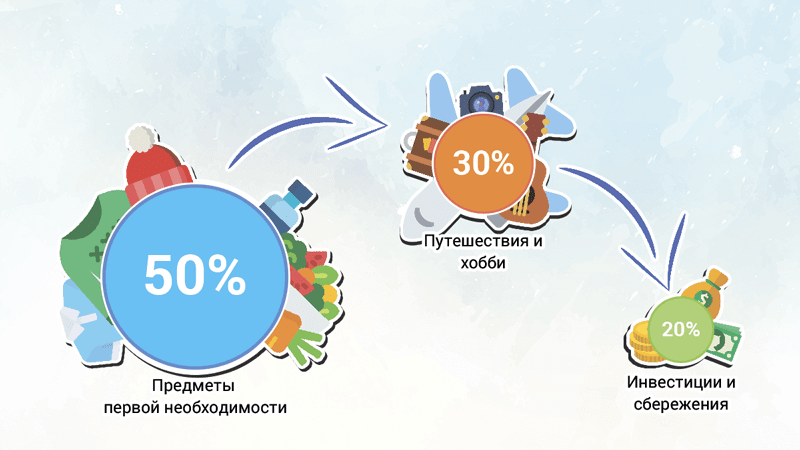

В экономике существует формула, которую можно применять для распределения финансов не только на государственном уровне, но и в рамках одной семьи. Она известна как «правило 50-30-20».

Его смысл в том, что половину заработанного нужно отложить на самое необходимое. Вот примерный список:

- еда, включая обеды в офисе или в школьной столовой;

- лекарства;

- бензин;

- коммунальные платежи;

- налоговые выплаты;

- интернет и мобильная связь;

- одежда.

Треть дохода можно потратить на развлечения и отдых. Обычно её распределяют между всеми членами семьи, и каждый покупает себе то, что ему хочется. Что касается карманных денег для детей, некоторые родители предпочитают знать, что покупает сын или дочь, а другие дают полную свободу выбора

В любом случае, важно, чтобы дети учились расходовать средства в рамках заданного лимита. Для этого на месяц выдаётся определённая сумма, которая не пополняется, даже если ребёнок уже всё потратил

30 % семейного заработка уходит на:

- посещение развлекательных мероприятий;

- покупку дополнительной одежды, украшений и т. д.;

- поездки.

И, наконец, оставшиеся 20 % тратятся на погашение долгов. Если их нет, деньги можно смело класть на сберегательный счёт.

Обычно люди начинают вести семейный бюджет, чтобы снизить расходы и начать копить. Для этого после каждого распределения доходов по всем указанным выше статьям остаток должен быть положительным.

Достигнуть этой цели не так-то просто. Будьте готовы, что в первые месяцы у вас не получится выйти в плюс. Вот несколько рекомендаций, которые помогут вам эффективно вести учёт расходов:

- Планирование семейного бюджета требует времени и сил. Возьмите за правило каждый вечер садиться за свою тетрадку и около получаса уделять подсчёту текущих трат и внесению их в таблицу.

- Оптимизировать экономику сложно даже внутри небольшой семьи. И вы не увидите внезапного роста сбережений сразу, как начали отслеживать финансовые потоки. Потребуется время, чтобы осознать размер всех основных статей расходов, стать более дисциплинированными в финансовом смысле и постепенно начать экономить.

- Без раздумий отдать крупную сумму можно только в том случае, если кому-то из близких понадобились лекарства или врачебная помощь. Если же речь идёт о покупке дорогой вещи, лучше десять раз всё обдумать. Стоит как минимум задать себе три вопроса, о которых говорилось выше. Многие серьёзные приобретения не носят срочный характер, а значит, их можно внести в план расходов на следующий месяц. Так вы случайную трату переведёте в разряд запланированных, что положительно скажется на бюджете.

- Лучший способ делать накопления – каждый месяц откладывать остаток на отдельный счёт. Если вы будете переносить его на следующий месяц, то не скоро сможете позволить себе то, о чём мечтаете.

- Постарайтесь как можно быстрее избавиться от долгов. Лучше все расходы планировать на основе собственных средств.

- Не экономьте на том, что обеспечивает вам комфорт. Вряд ли накопленная таким образом сумма оправдает вашу усталость и плохое настроение.

- Ни в коем случае не берите кредиты.

И ещё один, не менее важный совет: вести семейный бюджет нужно с удовольствием. Вы станете самым эффективным финансовым менеджером, если по-настоящему заинтересуетесь этим вопросом и станете на досуге изучать экономические законы и советы по управлению расходами. При грамотном подходе планирование бюджета поможет вам значительно повысить благосостояние своей семьи.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Семейный бюджет: способы экономить каждый день

Кроме долгосрочных планов и целей, вполне реально каждый день понемногу экономить бюджет. Предлагаем читателю несколько полезных рекомендаций, которые помогут экономить на очевидных, но незаметных на первый взгляд вещах:

Кроме долгосрочных планов и целей, вполне реально каждый день понемногу экономить бюджет. Предлагаем читателю несколько полезных рекомендаций, которые помогут экономить на очевидных, но незаметных на первый взгляд вещах:

- использовать платёжные карты для оплаты покупок. Это связано с тем, что существует немало карт с кэшбэком. Это поможет вернуть часть потраченных денег. Кроме того, множество банков дарят бонусы за то, что человек пользуется картой для оплаты;

- самостоятельно готовить еду. Покупка готовой кулинарной продукции или посещение ресторанов быстро опустошает семейный бюджет, ведь это составляет значительную часть общих трат. Кроме того, приготовленные вместе блюда будут свежими, для их приготовления понадобиться значительно меньше денег. Приготовленная вместе еда поможет сплотить семью и провести вместе приятно время;

- не использовать полиэтиленовые пакеты. Для покупок следует завести отдельную сумку. Необходимо разобрать тумбочку, в которой хранятся пакеты, покупаемые каждый раз при посещении супермаркета;

- планировать покупки и отдых заранее. Намного выгодней покупать одежду и обувь на сезонных распродажах. То же касается туристических туров, которые можно бронировать заблаговременно;

- продавать ненужные вещи. В каждом доме найдутся вещи в отличном состоянии, но уже не нужны. Их можно продать и таким способом заработать дополнительные деньги;

- использовать список во время покупок. Это поможет избежать незапланированных приобретений. Перед походом в магазин желательно внимательно просмотреть запасы и внести в перечень только то, что уже закончилось или заканчивается;

- следить за скидками, акциями. Если подписаться на электронную рассылку крупных торговых марок, то можно быть в курсе всех выгодных предложений или получить купон на скидку, бесплатную доставку;

- заботиться о здоровье, вести здоровый способ жизни. Если возникают проблемы со здоровьем, нужно сразу обращаться к доктору, так как промедление может привести к последствиям, лечение которых будет стоить гораздо больше. Кроме того, следует бросить курение и употребление спиртных напитков. Это поможет значительно сократить траты и поможет сэкономить деньги на то, о чём мечтает семья.

Как видите, семейный бюджет имеет множество преимуществ, которые способны повлиять на улучшение не только финансового положения, но и отношений в семье. Пользуйтесь новыми знаниями, чтобы в будущем позволять себе намного больше, чем имеете. Семейный бюджет – это важный элемент в достижении семейной идиллии.