Учет расходов на гсм: нормы новые — вопросы старые

Содержание:

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

|

Обязательный реквизит |

Пояснения |

|---|---|

|

Наименование и номер путевого листа |

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации |

|

Сведения о сроке действия путевого листа |

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован |

|

Сведения о собственнике (владельце) транспортного средства |

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица |

|

Сведения о транспортном средстве |

В качестве таких сведений указываются: – тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа; – государственный регистрационный знак транспортного средства; – показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо); |

|

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку; – дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ) |

|

|

Сведения о водителе |

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя |

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

-

воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02-06-10/4066);

-

применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Кто занимается составлением

Существует также несколько вариантов учёта расходов по ГСМ. Если организация достаточно небольшая и документации немного, лицом, составляющим бланк акта списания, является либо главный бухгалтер, либо его подчинённый. В случае же с крупным предприятием создаётся специальная комиссия, которая, во-первых, сверяет расходы с установленными в компании нормами. Во-вторых, проводит тестовые «заезды» с водителями для проверки размеров ежедневного расхода топлива, масла и т.д. И, в третьих, собирает вместе все путевые листы и акты списания ГСМ для составления отчёта за период (обычно – месяц).

Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» можно вести учет топлива по путевым листам. Чтобы новая возможность стала доступна пользователю, потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Запасы необходимо установить флаг Путевые листы (см. рис. 1). После включения указанной настройки в программе появляется новый документ — Путевой лист.

Рис. 1. Настройка функциональности программы

Путевой лист оформляется на каждое транспортное средство. Этот документ используется для подтверждения расходов на топливо в целях налога на прибыль. Также в Путевом листе указывается количество топлива, которое было куплено и израсходовано в течение рейса. В полном интерфейсе документ доступен в разделе Покупки. В простом интерфейсе — в разделе Документы. Рассмотрим новый документ подробнее.

Возможности нового документа «Путевой лист»

С помощью документа Путевой лист (рис. 2) программы пользователь может:

- учитывать сведения о маршруте легкового автомобиля, который используется в служебных целях. Причем это может быть как собственный автомобиль организации, так и арендованный, а также личный транспорт, принадлежащий сотруднику организации;

- отражать покупку топлива за наличный расчет либо по топливной карте;

- учитывать расход топлива в баке транспортного средства;

- учитывать расходы на топливо в бухгалтерском и налоговом учете (для целей налогообложения прибыли, при применении УСН с объектом «доходы, уменьшенные на величину расходов», а также для профессионального вычета индивидуального предпринимателя при уплате НДФЛ).

- выводить на печать путевой лист по типовой межотраслевой форме № 3 (утв. Постановлением № 78) или в упрощенной форме;

- выводить на печать авансовый отчет по форме АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) — при покупке топлива за наличный расчет.

Рис. 2. Документ «Путевой лист». Приобретение топлива по кассовому чеку

Обратите внимание, что документ Путевой лист имеет ограничения: его могут использовать только предприятия, которые не являются транспортными компаниями и для которых перевозки не являются основной деятельностью. Помимо этого, в Путевом листе не поддерживается учет топлива по талонам на ГСМ

Если в деятельности организации используются не легковые автомобили, практикуются заправки «в канистру», используются талоны на ГСМ, а топливо хранится на разных складах, то учет ГСМ должен осуществляться по прежнему («традиционному») сценарию. Методика учета топлива по путевым листам потребовала внесения изменений в программу.

Изменения в «1С:Бухгалтерии 8» для автоматизации учета расходов по путевым листам

В рамках автоматизации учета расходов на топливо по путевым листам в «1С:Бухгалтерии 8» начиная с версии 3.0.74 произошли следующие изменения:

- К счету 10.03 «Топливо» добавлены субсчета третьего порядка:

-

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

- К счету 76 «Расчеты с разными дебиторами и кредиторами» добавлен новый субсчет 76.15 «Приобретение по топливным картам». Этот субсчет предназначен для количественного учета расчетов по топливу, приобретенному организацией по топливным картам в валюте Российской Федерации. Аналитический учет ведется по отдельным наименованиям топлива (субконто Номенклатура) и автомобилям (субконто Транспортные средства).

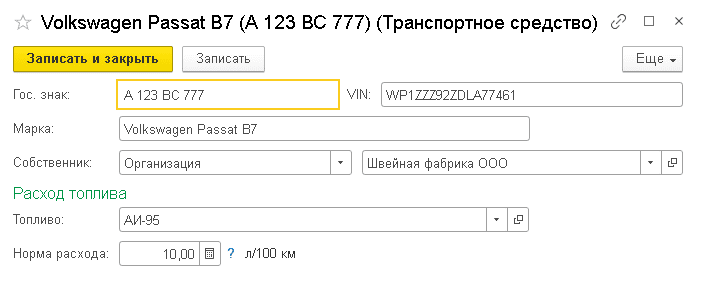

- Появился новый объект программы — Транспортное средство (элемент справочника Транспортные средства), доступ к которому осуществляется из раздела Справочники — ОС и НМА. Если автомобиль учитывается в организации в качестве основного средства (ОС), то Транспортное средство (рис. 3) создается автоматически при постановке транспортного средства на учет в ФНС (карточка основного средства — ссылка Поставить на учет), поскольку в записи регистра Регистрация транспортного средства содержатся все необходимые сведения. Автомобили, взятые в аренду, и личный транспорт сотрудников, используемый в служебных целях, следует внести в справочник Транспортные средства вручную;

- Для документа Поступление (акт, накладная) появился новый вид операции Топливо.

Рис. 3. Карточка транспортного средства

В какой сумме устанавливают компенсации сотруднику

Размер возмещения сотруднику за личное авто не регламентирован на законодательном уровне. Статья 188 ТК РФ указывает, что условия о компенсации за использование транспорта стороны трудового договора согласовывают самостоятельно. Договориться следует:

- о выплатах за эксплуатацию транспорта в служебных целях;

- обязанности платить за амортизацию транспортного средства;

- издержках на покупку топлива и иных материалов;

- суммах возмещения на ремонт, который потребовался в результате использования личного имущества в рабочее время.

По первой и второй позициям целесообразно установить платежи в фиксированном размере, но в законодательстве не прописана такая обязанность сторон.

Расходы на ГСМ и ремонт следует компенсировать в фактически понесенных объемах. Дополнительно стоит указать, как работнику подтвердить расходы на топливо и ремонт автомобиля, какие предоставить подтверждающие документы, в каких случаях расчет компенсации ГСМ не ведется и возмещение не положено.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

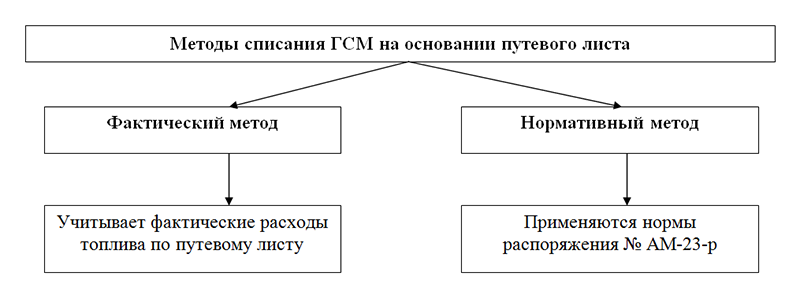

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Рассчитать расход ГСМ по нормам поможет готовое решение от «КонсультантПлюс». Оформите пробный бесплатный доступ, чтобы изучить материал.

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи НК РФ.

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

|

1С:ИТС Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: ,, . |

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

|

1С:ИТС Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: . |

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Учет расходов на ГСМ при исчислении налога на прибыль.

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе согласно договору).

Также стоит отметить, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

Расходы на ГСМ могут быть включены в расчет базы по налогу на прибыль только в том случае, если они произведены за счет средств, полученных от приносящей доход деятельности, и направлены на ее осуществление.

Расходы на ГСМ, произведенные автономным учреждением за счет субсидий, выделенных из бюджета, не учитываются при определении базы по налогу на прибыль организаций на основании пп. 14 п. 1 ст. 251 НК РФ (Письмо Минфина РФ от 11.07.2012 № 03-03-06/4/71).

* * *

При осуществлении операций по списанию ГСМ автономным учреждениям необходимо иметь в виду следующие особенности:

1) при расчете расхода топлива целесообразно учитывать нормы, установленные Распоряжением № АМ-23-р. Если на необходимый транспорт нормы расхода указанным документом не установлены, учреждения праве разработать собственные нормы;

2) для документального подтверждения произведенных расходов учреждения вправе использовать формы путевых листов, предусмотренные Постановлением № 78, либо разработать такие формы самостоятельно, указав в них обязательные реквизиты;

3) топливо, израсходованное в пределах установленных норм, списывается в расходы текущего финансового года. При обнаружении перерасхода ГСМ выявляются его причины. Если перерасход совершен по вине водителя, то его сумма отражается как недостача и взыскивается с виновного лица;

4) при исчислении налога на прибыль расходы на ГСМ, произведенные за счет средств от приносящей доход деятельности, учитываются на основании пп. 11 п. 1 ст. 264 НК РФ при условии, что они обоснованны и документально подтверждены.

Какие нарушения выявляются в оформлении путевых листов?

При проверке организации учета и расходования ГСМ проверяющими запрашиваются:

-

журналы операций с поставщиками и подрядчиками, журналы операций с подотчетными лицами (к которым прикреплены документы, подтверждающие приобретение ГСМ);

-

путевые листы;

-

акты списания тосола, масел;

-

оборотные ведомости.

Обычно в заполнении путевых листов допускаются следующие нарушения.

Отсутствие подписей и расшифровок ответственных лиц, в частности водителя.

Ответственность за достоверность, правильность оформления, а также за своевременное и надлежащее составление первичных учетных документов несут лица, их создавшие и подписавшие. Пунктом 13 Приказа № 152 установлено, что даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя учреждения, и заверяются их штампами или подписями с указанием инициалов и фамилий. Также в путевом листе в силу норм п. 16 Приказа № 152 должны присутствовать даты и время проведения предрейсового и послерейсового медицинских осмотров водителя. Они проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Отсутствие времени заезда транспортного средства на постоянную стоянку.

Пунктом 6 Приказа № 152 установлено, что сведения о транспортном средстве включают дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки транспортного средства и его заезда на указанную стоянку. Эти сведения являются обязательными реквизитами путевого листа, подлежащими заполнению. Время выезда и возвращения имеет непосредственную связь с подтверждением продолжительности работы водителя.

Отсутствие данных о выданном (заправленном) бензине.

Отдельный раздел путевого листа предназначен для учета движения горючего. В нем указывается, сколько литров бензина было в баке при выезде и возвращении, сколько было заправлено и израсходовано во время поездки. Если водителю выдается бензин по заправочному листу, то в графе должно отражаться количество бензина. Если выдача бензина не предусматривается, то водитель приобретает его за подотчетные деньги. Чек, который он получил на АЗС, прикрепляется к авансовому отчету. При проверке ГСМ производится сопоставление сведений о заправках автомобиля топливом, отраженных в путевых листах, с данными авансовых отчетов подотчетных лиц, к которым прилагаются документы, подтверждающие заправку автомобиля топливом.

При проведении такого сопоставления проверяющие обращают внимание:

-

на дату и количество заправляемого топлива, указанные в путевом листе, оправдательном документе и данных бухгалтерского учета. Заправка должна быть произведена в рабочее время водителя. Если заправка автомобиля топливом по чекам была произведена в нерабочее время, то этот факт является основанием для дальнейших разбирательств;

-

на соответствие объема израсходованного топлива и километража, указанного на обратной стороне путевого листа при описании маршрута движения автомобиля;

-

на правильный расчет объема израсходованных ГСМ, подлежащего списанию со счетов бухгалтерского учета;

-

на правильность отражения на счетах бухгалтерского учета записей по приему к учету и списанию ГСМ.