Как списать спецодежду в бухучете?

Содержание:

Бухгалтерский учет

Согласно п. 30 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее — Методические указания) стоимость специальной одежды, которая выбывает или не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие специальной одежды имеет место в т.ч. при продаже, списании в случае морального и физического износа.

Списание специальной одежды с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии, т.е. по завершении списания одежда будет утилизирована.

Конкретных примеров случаев, когда может быть списана именно спецодежда, Методические указания не содержат (п.п. 28 и 31 Методических указаний для спецоснастки).

В то же время для рассматриваемых активов решение вопроса об их списании возложено на постоянно действующую инвентаризационную комиссию, в функции которой входят, в частности (п.п. 34, 35 Методических указаний):

-

непосредственный осмотр специальной одежды и установление ее непригодности к дальнейшему использованию или возможности (невозможности) и целесообразности ее восстановления;

-

определение причин выхода из строя (нормальный износ, нарушение нормальных условий эксплуатации, авария, пожар, стихийное бедствие и т.д.);

-

выявление лиц, по вине которых объект — специальная одежда преждевременно вышел из строя, внесение руководству организации предложений о привлечении этих лиц к ответственности, установленной законодательством;

-

составление акта на списание специальной одежды и представление акта на утверждение руководителю организации или уполномоченному им лицу.

По п.п. 31, 33, 39-41 Методических указаний и с учетом п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов списание специальной одежды отражается в бухгалтерском учете отчетного периода, к которому оно относится. Остаточная стоимость сданной на склад выбывающей специальной одежды при отсутствии виновных в ее преждевременной утрате необходимых свойств относится на финансовые результаты (без транзита через счет «Недостачи и потери от порчи ценностей») записью:

Дебет Кредит , субсчет «Специальная одежда на складе»

В части обоснованности такого списания напомним о п. 6.3.4 Концепции бухгалтерского учета в рыночной экономике России, предусматривающим, что при формировании информации в бухгалтерском учете следует придерживаться определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускаются намеренное занижение активов и намеренное завышение расходов, что, на наш взгляд, обуславливает необходимость указания в акте сведений об обеспечении условий возвращения спецодежды в эксплуатацию (п. 29 Методический указаний), но не достижения такового в силу объективных причин.

Законодательные основы, касающиеся спецодежды

Государство предусмотрело достаточно много нюансов, связанных с ношением работниками потенциально вредных и опасных профессий специальной одежды. Эти нормы закреплены в различных нормативных актах, среди которых:

- для большинства профессий из всех отраслей – Приказ Министерства труда РФ № 997н от 09 декабря 2014 года;

- для профессий, где необходима «сигнальная» спецодежда, – Приказ Минздравсоцразвития Российской Федерации от 20 апреля 2006 года № 297;

- для профессий, где необходима теплая спецодежда, – постановление Министерства труда РФ от 31 декабря 1997 года № 70.

Как выдать и учесть спецодежду?

Межотраслевые правила по снабжению персонала бесплатной спецодеждой, обувью и другими средствами для индивидуальной защиты, которые также регламентируют ее хранение, уход за ней, порядок замены и т.п., утверждены Приказом Минздравсоцразвития РФ от 1 июня 2009 года № 290н.

Дополнительно положения, касающиеся спецодежды, приведены в Трудовом кодексе Российской Федерации:

- ст. 212 обязывает работодателя покупать за свои средства и бесплатно выдавать персоналу требующуюся спецодежду;

- ст. 221 определяет нормативы выдачи.

Около 70 конкретных документов утверждают отраслевые особенности использования необходимой спецодежды: для работников сельского, водного и лесного хозяйства, угольной и химической промышленности, фармацевтики, металлургии, автодорожных работ и др.

ОБРАТИТЕ ВНИМАНИЕ! Нормы определяют не только вид и количество выдаваемой спецодежды, но и особенности ее эксплуатации

Законные основания

Бланк, предназначенный для оформления списания спецодежды, содержит ссылку на Постановление Госкомстата. Здесь указано, что именно этот бланк рекомендован к использованию в данной ситуации. Если тщательно ознакомиться с постановлением, можно узнать нюансы и ситуации, при которых следует применять эту форму.

Непосредственно списать одежду можно только после того, как в организации будет проведена инвентаризация. Документ необходимо оформить в двух экземплярах. Одна копия поступает в бухгалтерский отдел для проверки и обработки. Вторая копия остается у заполнителя, который и является ответственным за спецодежду и ее правильное списание.

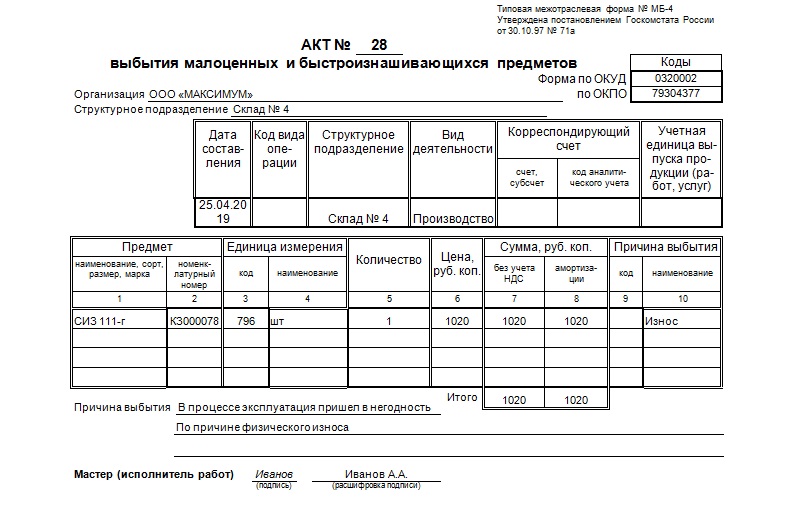

Форма акта

Начиная с 1997 года, для оформления такого акта использовалась обязательная форма МБ-4. Однако сегодня она не является обязательной. Организации имеют право разработать собственный бланк, который должен быть принят учетной политикой. Хотя практика показывает, стандартный бланк МБ-4 не утратил свою актуальность и по сегодняшний день. Удобную и многим знакомую форму используют практически все компании. Кроме простоты, следует отметить универсальность такого бланка. Его можно использовать не только в том случае, когда спецодежда пришла в негодность. Форма применяется при утере, порче, поломке. При помощи такого бланка оформляется не только списание одежды. Он позволяет официально обязать виновника компенсировать нанесенный ущерб.

Где он применяется

Закон обязывает работодателей, предоставлять специальную защитную одежду сотрудникам, которые трудятся в опасных и вредных условиях. Если руководство организации отказывает в выдаче спецодежды, сотрудник может вообще не выполнять свои прямые обязательства. При этом рабочая смена ему засчитывается. По сути, у работника был вынужденный простой, который случился по вине работодателя. Если работодатель откажется произвести такую выплату, работник имеет право обратиться в суд. Но практика показывает, до судебных разбирательств практически не доходит. Ведь работодатель понимает, в такой ситуации он нарушает закон, за что может понести административное наказание.

Если сотрудник все-таки приступил к выполнению своих обязательств без спецодежды, и при этом с ним случилось происшествие, такие ситуации рассматриваются особо тщательно. Если выяснится, что наличие спецодежды предотвратило бы несчастный случай, работодателю будет грозить ответственность уголовная.

(Видео: «Бухгалтерский и налоговый учет спецодежды. Документы учета спецодежды»)

Порядок списания СИЗ

Как и любое имущество, находящееся на балансе организации, средства индивидуальной защиты находятся на учете у бухгалтерского отдела. Если они не пригодны для дальнейшего использования, их необходимо списать. Для этой процедуры существует определенный порядок.

Создание комиссии

Руководитель организации должен издать приказ, при помощи которого назначаются члены проверяющей группы. Именно они должны будут проверять СИЗ, подтверждая необходимость их списания. В состав комиссии запрещено включать сотрудников, которые несут материальную ответственность за списываемую спецодежду.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

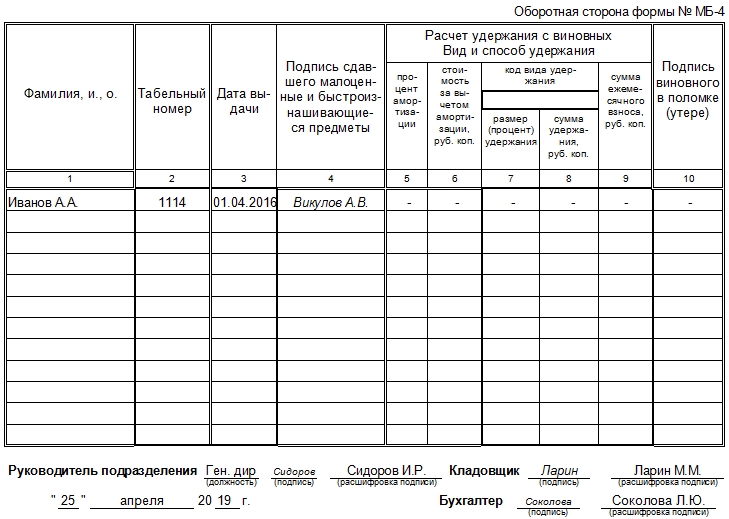

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Нормы списания спецодежды

Списать зимнюю спецодежду можно по трем причинам:

- Срок носки истек.

- Одежда пришла в негодность до окончания срока годности по независящим от работника причинам.

- Зафиксирована вина работника в порче спецодежды.

Поскольку выдаваемая спецодежда является собственностью предприятия, контроль и строгий учет ее выдачи, эксплуатации и списания ведется посредством бухгалтерии. До окончания срока годности спецодежда может быть списана после заседания комиссии и составления акта.

В случае когда одежда пришла в негодность по вине сотрудника, ее стоимость взимается с виновного. Это может осуществляться единоразовым взносом или путем вычета или нескольких вычетов из заработной платы работника.

Для списания спецодежды используются следующие формулировки:

- передача в пользование на безвозмездной основе;

- продажа;

- полный износ;

- порча или хищение;

- авария, стихийное бедствие и прочие непредвиденные обстоятельства;

- физическое выбытие.

Зимняя одежда после окончания периода холодов должна быть возвращена на склад для организации хранения, также сотрудник обязан сдать одежду при увольнении, переводе на другую должность или участок работы.

Все нормы срока годности зимней спецодежды установлены Правительством РФ на законодательном уровне. Предприятия могут уменьшать или увеличивать эти сроки согласно результатам проведенной СОУТ или заменять одни СИЗ на другие по согласованию с инспектором по охране труда.

Присвоение спецодежды работником

Согласно ст. 243 ТК РФ работник материально ответственен за выданные ему ТМЦ. Это относится и к спецодежде. В случае если увольняющийся гражданин присвоил спецодежду и не сдал ее в установленном порядке на склад организации, стоимость оной может быть удержана с причитающихся при увольнении выплат. При этом есть ограничения. Согласно ст. 138 ТК РФ удержание более 20% выплат (в отдельных случаях до 50%) противозаконно.

Нельзя делать удержания с таких сумм, как:

- компенсационные выплаты за неиспользованный отпуск;

- пособия («чернобыльские», на погребение и пр.);

- премиальные, выплачиваемые не из ФЗП.

На заметку! Нельзя удерживать документы работника (трудовую книжку, оригиналы иных документов из личного дела) под предлогом невыплаты им сумм за спецодежду. Эти действия противозаконны и могут быть обжалованы в суде.

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде.

Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ. Также внесудебное решение проблемы может быть, если работник уволился без обходного листа: момент взыскания из заработной платы упущен. В этом случае доказать в суде, что злонамеренно не окончил расчеты с организацией, бывает проблематично.

На заметку! У работника отсутствует обязанность возмещения стоимости спецодежды, в том числе и при увольнении, если она повреждена не по его вине, например, в случае аварийной ситуации, форс-мажора, или используется им после истечения срока годности, по причине невыдачи нового комплекта.

Выдача спецодежды по повышенным нормам

Расходы организации по ремонту и уходу за специальной одеждой (например, чистка, обеспыливание, дегазация и прочее) включаются в расходы по элементам затрат, например в расходы на производство, расходы на продажу, расходы на оказание услуг или расходы выполнение работ.

|

По итогам спецоценки средства индивидуальной защиты (СИЗ) выдаются в случаях, когда выполняются одно или несколько условий:

- условия труда носят вредный или опасный характер;

- работа выполняется в условиях повышенных или пониженных температур;

- работа носит грязный характер.

За нарушения при выдаче или невыдачу спецодежды организацию могут привлечь к административной ответственности. Трудовая инспекция может наложить крупные штрафы на организацию и руководителя, суммы штрафов зависят от класса профессионального риска. В случае если работодатель не обеспечил СИЗ работников первого класса риска, на него может быль наложен штраф в размере до 80 000 руб.

В случае если организация не выдала работникам спецодежду, персонал вправе отказаться от работы. В таком случае отказ от работы признается простоем по вине работодателя и оплачивается в установленном для таких случаев порядке (не менее двух третей от среднего заработка).

ДЕБЕТ 23, 25, 26 и т. п. КРЕДИТ 10

– списана стоимость спецодежды со сроком эксплуатации менее 12 месяцев.

– списана (погашена) часть стоимости спецодежды со сроком эксплуатации более 12 месяцев.

Стоимость специальной оснастки может погашаться организацией одним из следующих способов (п. 24 Методических указаний по учету спецодежды):

- способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг);

- линейным способом.

Сумма погашения стоимости специальной оснастки определяется:

- при способе списания стоимости пропорционально объему продукции (работ, услуг) – исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта;

- при линейном способе – исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта.

Данные способы аналогичны способам амортизации основных средств и расчеты по ним производятся также.

Наиболее часто выбытие спецодежды и спецоснастки происходит вследствие ее полного износа или реализации.

В первом случае следует иметь в виду, что списание специальной одежды и спецоснастки с бухгалтерского учета осуществляется только при их фактическом физическом выбытии (п. 31 Методических указаний по учету спецодежды). Иными словами, независимо от того, полностью или не погашена стоимость спецодежды (спецоснастки), она списывается только в случае невозможности ее дальнейшего использования в связи с физической непригодностью.

Списание спецодежды (спецоснастки) производится на основании акта о списании спецодежды (спецоснастки). В связи с отсутствием унифицированной формы такого акта ее должна разработать сама организация, с утверждением в альбоме неунифицированных форм документов в приложении к учетной политике для целей бухгалтерского учета.

ДЕБЕТ 73 / КРЕДИТ 94– взыскана с виновного лица (работника предприятия) остаточная стоимость спецодежды (спецоснастки);

ДЕБЕТ 91-2 / КРЕДИТ 94– списаны убытки от выбытия спецодежды (спецоснастки), если виновные лица не установлены.

Новые нормы выдачи спецодежды, спецобуви и других СИЗ работникам сквозных профессий (сквозными называются профессии, которые являются общими для нескольких (всех) отраслей экономики. Перечень таких профессий содержится в едином тарифно-квалификационном справочнике, утвержденном совместным постановлением Госкомтруда СССР и Секретариатом ВЦСПС от 31.01.

85 № 31/3-30) и должностей всех отраслей экономики нужно будет использовать вместо прежних лимитов, которые были утверждены постановлением Минтруда России от 30.12.97 № 69 (далее — постановление № 69) (как сообщили редакции «ДК» в Минздравсоцразвития России, сейчас готовится приказ об отмене этого документа).

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу. Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

| Условия | Защитный костюм | Головной убор | Перчатки | Защитные очки |

| Стоимость без НДС, руб. / шт. (пару) | 1 290 | 320 | 130 | 960 |

| Количество | 2 шт. | 1 шт. | 12 пар | 1 шт. |

| Относится к спецодежде? | Да | Да | Да | Да |

| П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) | ||||

| Срок эксплуатации спецодежды, мес. | 12 | 12 | 2 | До износа,

не больше 12 мес. |

| П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

| Специфика списания спецодежды в бухгалтерском учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |||

| Подп. «д» п. 23, п. 43 ФСБУ 5/2019 | ||||

| Специфика списания спецодежды в налоговом учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |

| Подп. 3 п. 1 ст. 254 НК РФ | ||||

| На какие расходы относится спецодежда в бухгалтерском учете | На производственные (или прочие — при досрочном прекращении производственных работ) | |||

| Подп. «д» п. 23 ФСБУ 5/2019 | ||||

| На какие расходы относится спецодежда в налоговом учете | На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке | |||

| Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Порядок списания

Методические указания содержат информацию о порядке учета спецодежды, в том числе и списания. Причинами к списанию могут быть:

- продажа;

- безвозмездная передача работнику или иному лицу, согласно договору;

- моральный или физический износ;

- приведение комплекта в негодность в следствие аварии, стихийного бедствия и других ЧС;

- передача в качестве вклада в уставный капитал другой организации.

Если стоимость спецодежды к моменту списания перенесена на расходы, то дополнительных записей и проводок не делается, все отражается только в аналитическом учете. В том случае, когда спецодежда пришла в негодность раньше установленного срока, ее тоже можно списать, но для этого придется собрать комиссию и составить соответствующий акт. Эта ситуация рассмотрена в 39 пункте методических указаний, для этого следует сделать следующие проводки:

Д-т 94 «Недостачи и потери от порчи» — К-т 10-11 «Списание остаточной стоимости».

В случае, если в одежде обнаружен брак и порча произошла по причине некачественного производства изделия, производится запись:

Д-т 91-2 – К-т 94.

Для определения пригодности для дальнейшего использования спецодежды собирается инвентаризационная комиссия, составляется акт на списание. Сделать это можно благодаря установленным и утвержденным Постановлением Госкомстата РФ № 71а от 30 октября 1997 формам:

- акт выбытия малоценных и быстроизнашивающихся предметов (ф. № МБ-4);

- акт на списание (ф. №МБ-8);

- самостоятельно разработанная форма для списания подобных материалов согласно 129-ФЗ.

Все доходы и расходы, которые так или иначе связаны с предметами спецодежды, в бухучете должны отражаться в виде «Прочих расходов и доходов» именно в том периоде, к которому относятся.

В случае умышленной порчи одежды или халатного отношения стоимость может быть вычтена из зарплаты работника, для этого делаются следующие записи:

- Д-т 94 – К-т 10-11 недостача спецодежды;

- Д-т 73-2 – К-т 94 предъявление ущерба;

- Д-т 70 – К-т 73-2 удержание стоимости;

- Д-т 77 – К-т 99 списание сальдо ОНО;

- Д-т 99 – К-т 68 корректировка расчетов с бюджетом.

Если не сделать последнюю проводку и отразить компенсацию убытков, то могут возникнуть судебные разбирательства с ФНС. Часто такие споры разрешаются в пользу налогоплательщиков, но не все предприятия готовы отстаивать свои права в суде.

При возникновении необходимости списать спецодежду, пришедшую в негодность по вине производителя, следует сделать следующие записи:

- Д-т 94 – К-т 10-11 остаточная стоимость;

- Д-т 91-2 – К-т 94 прочие расходы;

- Д-т 77 – К-т 99 сальдо ОНО;

- Д-т 99 – К-т 68 расчеты с бюджетом.

Списанная спецодежда может применяться для ремонта другой, эксплуатируемой, или использована в качестве ветоши для иных нужд. Для этого после списания робу необходимо поставить на приход на склад в качестве вторичного сырья.

Важным в процессе списания является пункт отнесения изношенной спецодежды к отходам. В этом случае стоит помнить об экологическом законодательстве и соблюдать его. Для оприходования ветоши используется бухгалтерская запись:

Д-т 10-6 – К-т 20.

Часто предприниматели закупают спецодежду за счет собственных средств, но существует возможность компенсировать все затраты или часть с помощью Фонда социального страхования РФ. Деньги Фонд не перечислит, а вот страховые взносы можно значительно сократить. Для этого следует до 1 августа текущего года подать соответствующее заявление с комплектом документов, который утвердил Минтруд.

В случае если ФСС подтвердит возможность компенсации:

- потребуется предоставить документы, которые подтвердят расходы на покупку спецодежды;

- взносы по травматизму, которые будут начислены, следует учитывать в расходах в пользу налога на прибыль полностью;

- такая помощь Фонда не отражается в доходах на прибыль, а стоимость одежды – в расходах.

Стоит придерживаться установленного лимита списания спецодежды во избежание лишних вопросов от налоговых органов.

Другие новости 1С:ИТС

-

Как заполнить расчёт по форме 6-НДФЛ за 2020 год в программах «1С:Предприятие 8». Подробнее…

-

Могут ли компанию оштрафовать за нарушение собственной учётной политики? Подробнее…

-

Какой датой отразить в учёте изменение кадастровой стоимости земельного участка? Подробнее…

-

Нужно ли менять рабочий план счетов и переносить остатки, если с 2021 года есть разбивка по целевым статьям? Подробнее…

-

Как подготовить сведения о невозможности удержать НДФЛ за 2020 год в программах 1С? Подробнее…

-

Как облагаются НДФЛ выплаты члену совета директоров – нерезиденту РФ? Подробнее…

-

Что делать потребителю, если сумма на ценнике отличается от уплаченной на кассе? Подробнее…

-

Нужно ли восстанавливать НДС по старой недвижимости? Подробнее…

-

Должен ли сотрудник возместить стоимость курсов повышения квалификации при увольнении? Подробнее…

-

В каком случае премия от поставщика облагается НДС у покупателя? Подробнее…

-

Как настроить применение переменной ставки НДС в программе «1С:Бухгалтерия 8» (ред. 3.0)? Подробнее…

-

Нужно ли переоформлять приказы о переводе на удалённый режим работы, изданные в 2020 году? Подробнее…

-

Как отразить в отчётности и на счетах санкционирования проведение торгов за счёт экономии по контракту? Подробнее…

-

Нужно ли проводить дооценку прав пользования НМА до суммы, по которой эти объекты числились на счёте 01? Подробнее…

-

Нужно ли подать форму СЗВ-ТД до 15 февраля на внешнего совместителя? Подробнее…

-

Нужно ли в 2021 году индексировать лимиты доходов по УСН? Подробнее…

-

Сохранит ли правопреемник ИТ-компании право на льготы? Подробнее…

-

Налоговая служба разъяснила, как в 2021 году заполнять расчёт по страховым взносам. Подробнее…

-

Почему необходимо в срок сдавать нулевой расчёт по страховым взносам? Подробнее…

-

Какими проводками отразить возмещение за счёт целевой субсидии расходов, произведённых по КФО 2, 4. Подробнее…

-

За непроведение психиатрического освидетельствования водителей работодателя ждёт штраф. Подробнее…

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Заключить договор

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Как заполнить расчёт по форме 6-НДФЛ за 2020 год в программах «1С:Предприятие 8». Могут ли компанию оштрафовать за нарушение собственной учётной политики?

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Как заполнить расчёт по форме 6-НДФЛ за 2020 год в программах «1С:Предприятие 8». Могут ли компанию оштрафовать за нарушение собственной учётной политики?

В каком количестве закупать СИЗ?

В типовых нормах указано количество выдаваемых СИЗ в год на одного сотрудника. Однако, следует понимать, что данные цифры являются очень примерными. Отталкиваться необходимо в первую очередь от реальных показателей.

На степень износа и потерю защитных свойств влияет огромное количество факторов, начиная от качества самих СИЗ и заканчивая погодными условиями, которые могут значительно сократить срок эксплуатации. Поэтому наиболее оптимальным вариантом будет закупить сначала небольшое количество СИЗ от разных производителей, или разные модели одной и той же позиции. Далее отслеживать степень их износа в конкретных трудовых условиях, а на основании этого, уже выбрать для себя оптимальный вариант.

Например, грузчики в своей работе используют х/б перчатки с точечным ПВХ покрытием. Такой вариант является очень дешевым, но не очень долговечным. Если же использовать перчатки с латексным обливом, которые стоят дороже, то срок эксплуатации перчаток станет дольше, так как износоустойчивость таких перчаток гораздо выше. Однако понять какой вариант более выгодный, Вы сможете только на практике, в реальных «полевых условиях».

Обратите также внимание на то, что существуют дежурные СИЗ. Они выдаются работникам только на время выполнения тех работ, для которых они предназначены

Например, плащи дождевики, которые не используются постоянно, или же диэлектрические перчатки и коврик, выдающиеся на время выполнения ремонтных работ, связанных с электричеством. Такие СИЗ используются разными сотрудниками и закреплены за рабочими местами, а не конкретными людьми. Эксплуатируют их «до износа» — то есть фактической потери защитных свойств.

Помимо этого, некоторые СИЗ имеют срок годности. Часто, для снижения закупочной стоимости, работодатели практикуют оптовую закупку, и хранят их на складах, забывая о данном факторе. В итоге выдача СИЗ с истекшим сроком годности приводит к наложению штрафных санкций.