Сроки уплаты ндфл для физических, юридических лиц, для предпринимателей

Содержание:

Сроки уплаты НДФЛ для физических лиц, предпринимателей и налоговых агентов

Для каждой категории налогоплательщиков НДФЛ существуют особые условия уплаты данного налога и подачи декларации. Тем категориям налогоплательщиков, кому обязательно перечисление авансовых платежей, налоговая инспекция сама рассылает уведомления. Размер авансовой выплаты определяется налоговой на основании цифр, предоставленных ОН в декларации за прошедший год (или же налоговики вычисляют его, опираясь на величину предполагаемого дохода).

| Налогоплательщик | С какого дохода | Срок уплаты НДФЛ | Авансовые платежи | Срок подачи декларации |

| Физическое лицо (не занимается предпринимательством) | По прибыли, записанной в декларации 3-НДФЛ;

По прибыли, не попавшей под налогообложение, учтенное НА (актуально до 2016 года) |

До 15 июля календарного года, след. за прошедшим НП | Нет | До 30.04 года, который следует за отчетным |

| По доходу, не попавшему под налогообложение, учтенное НА (с 2016 года) | До 1 декабря календарного года, следующего за прошедшим НП | Нет | До 30 апреля года, который следует за отчетным | |

| По доходу, самостоятельно рассчитанному и перечисленному налогоплательщиком только с целью получения вычетов по налогу | Любой день по окончании календарного года | |||

| Иностранный гражданин, периодически выезжающий на родину, не занимающийся предпринимательством | По доходу, записанному в 3-НДФЛ, отправленной досрочно | В течение 15 календарных дней со времени отправки досрочной декларации | Нет | За месяц до очередного отъезда на родину |

| ИП | По доходу от предпринимательской деятельности | До 15 июля года, который следует за отчетным | За январь-июнь: до 15 июля (1/2 авансовых отчислений всего отчетного года)

За июль-сентябрь: до 15 октября (1/4 авансовых отчислений всего отчетного года) За октябрь-декабрь: до 15 января нового года (1/4 авансовых отчислений всего отчетного года) |

До 30 апреля того года, который следует за отчетным |

| Представители частной практикой (в т.ч. нотариусы и адвокаты, открывшие свою контору) | По доходу от основной деятельности |

До 30 апреля года, который следует за отчетным |

До 15 июля года, который следует за отчетным

Примечание: при появлении в течение года прибыли от частной практики, оформляется декларация 4-НДФЛ, в 5-дневный срок по истечении месяца со дня появления таких доходов |

Штрафные санкции:

- 5% от суммы НДФЛ, которая не была перечислена, за каждый не/полный месяц, начиная с даты, когда следовало ее уплатить. Ограничение: штраф в размере не должен превысить 30% этой суммы, но и не будет меньше тысячи рублей.

- пеня, равная 1/300 ставки рефинансирования, действующей на дату просроченного платежа.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

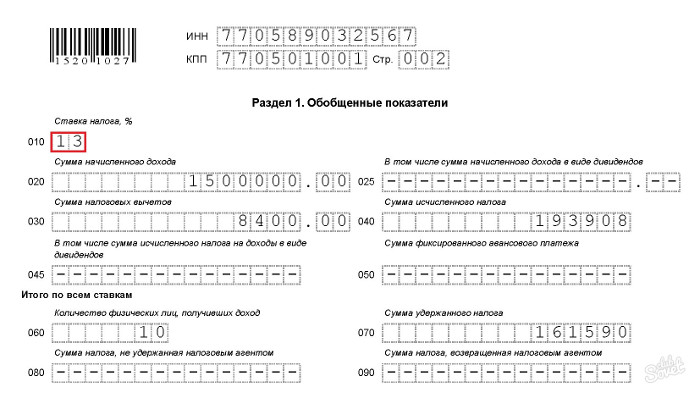

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Сроки перечисления для нанимателей

Фирмы и ИП, использующие наемный труд, регулярно выплачивают подоходный налог — НДФЛ. Они выступают в роли налоговых агентов, поэтому должны:

- Во время передачи доходов своим сотрудникам удерживать налоги.

- Переводить налоговые деньги в бюджет вовремя.

- Начислять налог за всех сотрудников, каждый месяц.

Оплата труда

По закону все, кто использует наемный труд, обязаны выдавать плату за работу 2 раза в месяц, не реже. Таким образом, выплаты осуществляются каждые пятнадцать дней. В середине месяца выплачивается аванс, а основная часть — в конце того же месяца.

Сроки удержания и оплаты НДФЛ с заработной платы зависит от того, каким способом выдаются сотрудникам деньги:

- В кассе предприятия наличными лично в руки. Срок оплаты в этой ситуации — следующий день после выдачи оплаты труда.

- Наличным способом, в банке. Деньги для оплаты налога нужно перевести в день перечисления средств на счет получателя.

- Перечисление безналичным способом на банковскую карту. Налог должен быть оплачен в день перевода денежных средств.

Отпускные, больничные листы

В случае оплаты больничных датой получения дохода считается день выплаты денег. Тогда и надо удержать подоходный налог. Не обязательно сразу перечислять средства в бюджет. Это нужно сделать до последнего числа месяца.

Пример. Сотруднице рекламного агентства Петровой Инне Николаевне 10.11.2017 года были выплачены отпускные. Работодатель, являясь налоговым агентом, высчитал налоги в день выплаты. Перевод средств в налоговую было осуществлено до 30.11.2017 года.

Уплата налога, если зарплата и пособия выдаются в один день

Если зарплата, отпускные, больничные выдаются сотруднику одновременно в конце месяца, для налоговой можно оформить эти операции в одной платежной ведомости. Нет необходимости перечислять налог с этих доходов по отдельности

Но важно соблюдать сроки перевода НДФЛ. Если с зарплаты можно перечислить налог на следующий день, даже если дата выпадает на первое число другого месяца, то налог с отпускных и наличных должен быть перечислен строго в тот же месяц

Крайний срок — последнее число месяца, в котором сотрудник получил деньги

Например, зарплата и отпускные выдавались одновременно 30 ноября. Налог с зарплаты можно перечислить 30 ноября или 1 декабря. Но НДФЛ с отпускных нужно успеть отдать в ноябре.

Увольнение сотрудника

Уволившийся сотрудник должен получить от работодателя все причитающиеся ему выплаты в свой последний рабочий день. Помимо заработной платы ему положены компенсация за несостоявшийся отпуск, оплата больничного и выходное пособие, если таковые имелись. При последнем расчете наниматель должен удержать подоходный налог со всей суммы, которая выдается уволившемуся.

Перечисление в бюджет этих денег должно произойти до конца рабочего дня, который идет за днем увольнения сотрудника и выплаты ему окончательного дохода. Если наниматель выдает отпускные или больничные последнего числа месяца, бухгалтер обязан перевести средства в тот же день. Потому что следующее число — уже новый месяц.

Сотрудник не явился за оплатой

Сроки перечисления НДФЛ с доходов персонала не зависят от того, когда работник забрал деньги. Организация обязана начислить зарплату и другие выплаты вовремя. Тогда же должен быть удержан налог. Если сотрудник за деньгами не явился в назначенный день, а пришел позже, считается что он получил оплату с отсрочкой. Поэтому возвращение НДФЛ или задержка перечисления налога в этом случае законом не предусмотрены.

Перечисление НДФЛ с аванса или до момента фактических выплат

Работодатель должен удержать и перевести налог после того, как будет выплачена вся сумма, положенная сотрудникам. То есть в конце месяца. Если деньги будут перечислены раньше, это не будет считаться оплатой налога. Для фискального органа эти средства будут значиться оплаченными излишне. И они подлежат возврату налоговому агенту.

Поскольку заранее перечисленные от организации деньги не учитываются в счет оплаты налога, работодатель должен перечислить деньги еще раз после фактической выдачи сотрудникам заработной платы или других доходов. Если средства не поступят государству в установленные сроки, компании грозит штраф. Подробно о штрафе за несвоевременную уплату читайте здесь.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.

Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

Особенности перечисления в бюджет налога

При осуществлении оплаты могут возникать следующие вопросы:

В какую ИФНС перечислить налог, удержанный с доходов наемных сотрудников, работающих удаленно?

С ответом на этот вопрос можно ознакомиться в материале Куда платить НДФЛ с доходов «дистанционных» работников».

Куда направить платеж, если сотрудник находится в командировке по месту нахождения обособленного подразделения?

В статье «Как правильно платить НДФЛ при наличии обособленных подразделений» рассмотрены различные варианты территориальной направленности налога с учетом особенностей получения дохода сотрудником и места фактического выполнения им своих обязанностей.

Также предлагаем ознакомиться со статьей «Куда платить НДФЛ, если сотрудник «кочует» по подразделениям?», в которой говорится о выборе ИФНС для оплаты налога, если сотрудник, выполняя свои служебные обязанности, перемещается по филиалам.

Как осуществить оплату налога по выплаченным дивидендам: одной платежкой по всем получателям дивидендов или отдельной —по каждому участнику?

Правильно оформить такой платеж вам поможет материал «Как перечислить НДФЛ с дивидендов».

Какой КБК проставить при выплате дохода иностранному сотруднику, работающему по патенту? Узнайте об этом здесь.

Может ли организация оплатить налог по еще не выплаченной заработной плате?

Как быть в данной ситуации, вам помогут разобраться статьи:

- «»Агентский» НДФЛ авансом не уплачивается»;

- Налоговый агент не вправе перечислять НДФЛ в бюджет авансом».

Выплачиваете зарплату иностранцу, работающему дистанционно за рубежом? Нужно ли в таком случае удерживать НДФЛ и перечислять его в бюджет, расскажем в материале «НДФЛ с зарплаты «дистанционщика», работающего за границей: кто платит?».

Выплатили в 2019 году выигрыш физлицу? С какой суммы заплатить НДФЛ, узнайте из сообщения «Налог на выигрыш в лотерею будут взимать по-новому».

Соблюдение сроков уплаты налога — непременное условие исполнения норм налогового законодательства. Не допустить их нарушения и избежать проблем с налоговыми органами вам помогут статьи нашей рубрики «Уплата (перечисление) НДФЛ».

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.

Дивиденды

Дивиденды тоже причисляются к доходам физлиц. Поэтому с них взимается НДФЛ. Процент составляет 13%.

Подоходный налог удерживается в тот день, когда были выплачены дивиденды. От того, в какой форме был выдан доход (натуральной, в кассе фирмы, безналичным переводом на банковский счет), срок удержания НДФЛ не меняется.

Налог должен быть изъят в день выдачи средств

Срок перечисления налога с дивидендов зависит от того, какая именно организация выплачивает доход:

- Акционерному обществу можно перечислить деньги в фискальную службу в течение месяца со дня выплат денег (или дохода в натуральной форме) участникам.

- Для общества с ограниченной ответственностью (ООО) сроки жестче. Налог с дивидендов должен поступить не более, чем через день после осуществления выплат.Ответственность за неуплату или просрочку

Если задолженность по НДФЛ была закрыта с опозданием либо не оплачена вовсе, на виновное лицо (физ.лицо, работодатель, ИП) налагается штраф.

Работодатель

На работодателя, выступающего в роли налогового агента для своего персонала, может быть наложен штраф, в следующих случаях:

- налог с сотрудника не был удержан;

- НДФЛ удержан не полностью;

- налоговый агент не перечислил деньги в фискальную службу в установленные сроки;

- деньги были перечислены, но не полностью.

Штраф за неоплату долга по НДФЛ для работодателей составляет 20% от суммы, которая должна была поступить в бюджет.

Если работодатель удержал с наемного сотрудника НДФЛ, но не перечислил средства в фискальный орган, помимо штрафа налоговики имеют право наложить еще пеню и потребовать недоимку.

К работодателю, не удержавшему налог, не могут применяться ни пени, ни взыскание недоимки. Дело в том, что закон запрещает налоговому агенту оплачивать подоходный налог вместо своего наемного работника.

В случае просрочки по уплате подоходного налога, на работодателя могут наложить штраф 20% от суммы, которая не поступила в фискальный орган. Также налоговики могут обязать оплатить налогового агента пеню.

Штраф за просрочку накладывается только налоговой службой на основании проведенной камеральной или выездной проверки. Выявляется факт просрочки, пишется акт проверки.

Организация может подать прошение о снижении штрафа за просрочку. Для этого налоговой инспекции нужно назвать смягчающие обстоятельства. Например, можно указать на маленький срок просрочки. Хотя в налоговом кодексе это не предусмотрено, налоговики могут пойти на встречу виновной организации и снизить сумму штрафа.

Еще одно смягчающее обстоятельство, которое может помочь уменьшить штраф, — тяжелое финансовое положение компании. Но будьте готовы объяснить связь ваших денежных трудностей с просрочкой по уплате налога.

Налогоплательщик

Работники налоговой инспекции имеют право наложить штраф на налогоплательщика, который обязан был самостоятельно платить НДФЛ, в следующих ситуациях:

- неуплата налога;

- неполная уплата налога.

За вышеописанные нарушения, налогоплательщику грозит штраф в размере 20% от суммы, которая должна быть внесена в бюджет. Но, если деяние было совершено умышлено, виновник должен оплатить 40% от суммы неоплаченного налога. Такое может случиться, если налогоплательщик специально занижает цифры в декларации. Либо учитывает налоговые вычеты, которые не имеет право применять.

Индивидуальные предприниматели не должны платить штрафы за игнорирование обязательств по перечислению авансовых платежей в установленные государством сроки.

За просрочку с коммерсанта снимается пеня

Работники налоговой службы начисляют пеню за каждые сутки неоплаты. Начальным днем просрочки считается первый календарный день, который следует после установленной государством крайней даты внесения налога. Так, если НДФЛ было перечислено 17 июля, а по закону деньги должны были поступить до 15 июля, то пеня будет начисляться, начиная с 16 июля.

День, когда был погашен долг, не учитывается при расчете просрочки. В примере выше дата оплаты налога, 17 июля, не включают в расчет пени. Поэтому пеню начислят только за один день просрочки — 16 июля.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Нарушение сроков

В жизни встречаются разные ситуации вплоть до возникновения несоответствия срока уплаты НДФЛ.

В данной ситуации единственное, что можно предпринять – это оформить пояснительную записку в налоговый орган, которая содержит в себя следующую информацию:

- наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;

- ИНН;

- адрес отправителя;

- контакты для связи;

- объяснения причин нарушения.

Сама пояснительная записка отправляется по почте и составляется на фирменном бланке компании. Если это делает физическое лицо, тогда форму необходимо взять в самой налоговой инспекции.

При этом стоит отметить, что если сроки будут проигнорированы, то могут возникнуть определенные штрафные санкции.

Если говорить о типах ответственности, то меры наказания можно условно разделить на несколько категорий:

- ответственность непосредственно самих физических лиц;

- ответственность налоговых агентов.

Если говорить о размере штрафов, то они определяются в зависимости от суммы платежа – 20% является размер штрафа.

Также может быть начисляться пеня, но она возможна лишь в том случае, если налог был удержан, но самого перечисления не было.

Размер пени составляет 1/360 ставки рефинансирования согласно Центробанку Российской Федерации.

Вебинар по изменениям в учете НДФЛ представлен ниже:

Выплаты и авансы по договорам ГПХ

Отдельного рассмотрения требует выплаты (в том числе – авансовые) по договору гражданско-правового характера (ГПХ).

Выплаты по договорам ГПХ не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

Соответственно, положения п.2 ст.223 НК РФ на такие выплаты не распространяются.

Датой фактического получения дохода в данном случае будет являться день выплаты дохода по договору ГПХ.

При этом, в соответствии с пп.6 п.1 ст.208 НК РФ, доходом признается вознаграждение за выполненную работу, оказанную услугу.

Кроме того, в соответствии с положениями ст.41 НК РФ, доходом налогоплательщика признается экономическая выгода, в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Порядок оплаты работы по договору подряда регламентирован ст.711 ГК РФ.

В соответствии с положениями данной статьи, если договором подряда не авансы не предусмотрены, то заказчик обязан выплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы при условии, что работа выполнена:

надлежащим образом,

в согласованный срок (либо с согласия заказчика досрочно).

При этом подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда.

В соответствии с п.2 ст.715 ГК РФ, если подрядчик своевременно не приступил к исполнению договора или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным, заказчик вправе:

отказаться от исполнения договора,

потребовать возмещения убытков.

Кроме того, в соответствии с п.3 ст.723 ГК РФ, если отступления в работе от условий договора или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены, либо являются существенными и неустранимыми, заказчик так же вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

Таким образом, определить и оценить экономические выгоды на этапе авансирования физического лица по договору ГПХ не представляется возможным.

Соответственно, выплата аванса по договору ГПХ не означает, что у физического лица возник доход.

Доходы по договору ГПХ можно будет оценить только после подписания актов приемки-передачи выполненных работ (оказанных услуг).

Исходя из вышесказанного, логично было бы сделать вывод, что и НДФЛ организация сможет удержать только после завершения сделки.

В этом случае НДФЛ необходимо было бы начислить на всю сумму оплаты по договору ГПХ (включая ранее выплаченные авансы).

Однако, гораздо менее рискованна другая позиция, в соответствии с которой авансы по договору ГПХ облагаются НДФЛ в момент выплаты в соответствии с пп.1 п.1 ст.223 НК РФ:

дата фактического получения дохода определяется как день выплаты дохода.

В настоящее время разъяснения Минфина на этот счет отсутствуют.

Но, учитывая, что в ситуации с ИП авансы признаются объектом налогообложения, а также принимая во внимание тот факт, что в соответствии со ст.123 НК РФ неправомерное неудержание, неперечисление (а также — неполное удержание или перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет:

взыскание штрафа в размере 20% от суммы, подлежащей удержанию и перечислению,

правильным решением, на наш взгляд, будет удержание и перечисление НДФЛ с авансов по договорам ГПХ в день их выплаты (либо на следующий день, если это не противоречит требованиям п.6 ст.226 НК РФ).

Налоговые декларации

В ряде случаев налогоплательщик должен заплатить налог самостоятельно. Для этих ситуаций предусмотрены специальные декларации, лучше всего скачать их с официального сайта федеральной налоговой службы. Существует две основные разновидности деклараций.

Форма 3-НДФЛ

Этот документ заполняется по итогам календарного года. Его должны заполнять и сдавать до 30 апреля года, следующего за отчётным:

- все физические лица, уплачивающие налог самостоятельно — индивидуальные предприниматели, адвокаты, нотариусы;

- граждане России, получившие какие-либо финансовые средства за рубежом;

- граждане России, получившие доход от продажи объектов имущества (жилья, автомобилей, земельных участков).

Срок уплаты 3-НДФЛ — 15 июля следующего за отчётным года. За несвоевременную подачу декларации предусмотрен штраф — 5% от размера подоходного налога. Декларацию по этой же форме подают граждане, желающие получить налоговый вычет — они вправе сделать это в любой момент в течение года. Вычет перечисляется на указанный гражданином банковский счёт в течение 3 месяцев с подачи декларации.

Форма 6-НДФЛ

6-НДФЛ — более сложная форма налоговой отчётности. Её назначение — пояснить расчёт размера подоходного налога, определённого налоговым агентом. Заполнение этой формы — обязанность всех работодателей, уплачивающих НДФЛ за своих сотрудников. Индивидуальные предприниматели, не нанимающие работников, заполняют этот расчёт за себя.

Расчёт состоит из двух частей, не считая титульного листа, где указывается информация об организации, выступающей в качестве налогового агента. В первом разделе документа содержатся общие сведения о налоговой ставке, о суммах, начисленных в отчётном периоде и общее значение удержанного с них налога. Во втором — построчно приводятся даты и объём перечислений средств налогоплательщику.

Документ сдаётся каждый квартал, строго в течение месяца по окончании периода. То есть, отчёт за первый квартал сдают не позднее 30 апреля — месяца после окончания квартала (иногда срок переносится на несколько дней в связи с традиционными майскими выходными).

Заполнение этой формы требует некоторых специфических знаний и умений, поэтому желательно доверить данную работу человеку с профессиональным образованием или хотя бы имеющему опыт взаимодействия с налоговыми органами. В интернете достаточно много рекомендаций по оформлению 6-НДФЛ, однако полезнее будет проконсультироваться с бухгалтером или сотрудником налоговой службы.

6-НДФЛ — более сложная форма налоговой отчётности.

6-НДФЛ — более сложная форма налоговой отчётности.

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

Проверьте, правильно ли вы облагаете НДФЛ заработную плату и иные выплаты работникам, с помощью советов от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Подробности про аванс см. .

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Об особенностях уплаты НДФЛ при выдаче зарплаты по частям читайте в статье «Как платить НДФЛ при выдаче зарплаты частями?».

Когда удержать НДФЛ, если зарплата за декабрь 2020 года выдана 31-го числа, читайте здесь.

О том, как в один день платить налог за разные месяцы, читайте в статье «В поле 107 платежки по НДФЛ можно указывать «МС»».