Free cash flow to equity

Содержание:

Formula

The free cash flow formula is calculated by subtracting capital expenditures from operating cash flow. The OCF portion of the equation can be broken down and be calculated separately by subtracting the any taxes due and change in net working capital from EBITDA.

As you can see, the free cash flow equation is pretty simple. It basically just measures how much extra cash the business will have after it pays for all of its operations and fixed asset purchases.

Keep in mind, that we are measuring cash flow. We aren’t measuring the cumulative cash asset account. This measurement compares the money coming in the door to the money being paid out for operations and expenditures. If there are excess funds, the company can give some to their investors. If there is a deficit, the company will have to dip into savings or take out a loan to fund its activities.

Let’s take a look at an example.

Примеры расчета дисконтированных денежных потоков

Показанные ниже расчеты и графики выполнены в таблице Расчет инвестиционных проектов

Пример 1. Оценка бизнеса

Ниже показаны денежные потоки (чистый доход = доходы-расходы) некоторого оцениваемого бизнеса. Шаг дисконтирования (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 16 000 000, а суммарный дисконтированный чистый доход равен 11 619 824. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков оцениваемого бизнеса

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков оцениваемого бизнеса.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода. Как уже было отмечено, это отражает тот факт, что чем дальше в будущее отстоит от нас ожидаемый денежный поток, тем меньше его стоимость приведенная к текущему значению.

Пример 2. Расчет инвестиционного проекта

Более сложный случай — инвестиционный проект. Характерная черта инвестиционных проектов — отрицательные денежные потоки (убытки) на первых этапах. Далее доход, приносимый проектом, постепенно растет и перекрывает первоначальные убытки.

Ниже показаны денежные потоки (чистый доход) некоторого инвестиционного проекта. Шаг инвестиционного проекта (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 2 250 000, а суммарный дисконтированный чистый доход равен 775 312. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных денежных потоков этого инвестиционного проекта

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных денежных потоков этого инвестиционного проекта.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода.

Точка, в которой график пересекает ось времени, определяет период окупаемости. На графике видно, что простой период окупаемости (PBP — payback period) составляет примерно 10 и 1/3 шага или 31 месяц, а период окупаемости с учетом дисконтирования (DPBP — discount payback period) составляет примерно 12 и 1/2 шага или 37.5 месяцев. Подробнее см. расчет срока окупаемости инвестиционного проекта.

Дисконтирование денежных потоков

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Метод расчета DCF

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени

Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Классификация затрат

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

По составу:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

- Переменные;

- Постоянные;

- Условно-постоянные.

По отношению к себестоимости:

- Косвенные;

- Прямые.

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.

Why the Cash Flow Statement Is Important

There are two forms of accounting that determine how cash moves within a company’s financial statements. They are accrual accounting and cash accounting.

Accrual accounting is used by most public companies and is the accounting method where revenue is reported as income when it’s earned rather than when the company receives payment. Expenses are reported when incurred, even though no cash payments have been made.

For example, if a company records a sale, the revenue is recognized on the income statement, but the company may not receive cash until a later date. From an accounting standpoint, the company would be earning a profit on the income statement and be paying income taxes on it. However, no cash would have been exchanged.

Also, the transaction would likely be an outflow of cash initially, since it costs money for the company to buy inventory and manufacture the product to be sold. It’s common for businesses to extend terms of 30, 60, or even 90 days for a customer to pay the invoice. The sale would be an accounts receivable with no impact on cash until collected.

Cash accounting is an accounting method in which payment receipts are recorded during the period they are received, and expenses are recorded in the period in which they are paid. In other words, revenues and expenses are recorded when cash is received and paid, respectively.

Earnings and cash are two completely different terms. Earnings happen in the present when a sale and expense are made, but cash inflows and outflows can occur at a later date. It is important to understand this difference when managing any business payments.

A company’s profit is shown as net income on the income statement. Net income is the bottom line for the company. However, because of accrual accounting, net income doesn’t necessarily mean that all receivables were collected from their customers.

From an accounting standpoint, the company might be profitable, but if the receivables become past due or uncollected, the company could run into financial problems. Even profitable companies can fail to adequately manage their cash flow, which is why a cash flow statement is a critical tool for analysts and investors.

Special Considerations

Having FCF, of course, is desirable, but the amount should be placed in context. This is how the free cash flow-to-sales ratio is useful. Obviously, higher FCF-to-sales is better than lower, as it indicates a greater capacity of a company to turn sales into what really matters—cash. But trend observation and peer comparison provide clues about its competitiveness in the market. If, for example, the company notices that FCF/sales has been on the decline, it will analyze the components of OCF and rethink capital expenditure levels in an effort to increase the ratio. If the company sees an improving trend but finds that its ratio is trailing the industry average, management will be encouraged to explore avenues to close the gap.

It should be noted that free cash flows-to-sales should be tracked over sufficient periods to account for short-term periods during which a company is making heavy investments for future growth. In other words, low or negative FCF/sales may not necessarily mean that a company is experiencing business challenges. Instead, it may indicate that it is in the middle of a period of significant capital investments to meet expected higher demand for its products in the future. The ratio could be suppressed for a year or two, but then revert to the longer-term trendline.

Методы оценки компании или проекта

| Основные элементы |

|

На очень высоком уровне основные элементы в оценке компании по Дисконтированному денежному потоку следующие: подробности см. в разделе « Оценка с использованием дисконтированных денежных потоков» и на графиках ниже:

|

Блок-схема типичной DCF-оценки с подробным описанием каждого шага в тексте (щелкните изображение, чтобы увидеть его в полном размере)

Здесь оценка в виде электронной таблицы использует свободные денежные потоки для оценки справедливой стоимости акций и измерения чувствительности к WACC и постоянному росту.

Для этих целей оценки сегодня выделяют несколько различных методов DCF, некоторые из которых описаны ниже. Детали могут отличаться в зависимости от структуры капитала компании. Однако допущения, использованные при оценке (особенно ставка дисконтирования капитала и прогноз денежных потоков, которые должны быть достигнуты), вероятно, будут не менее важны, чем используемая точная модель. Как выбранный поток доходов, так и соответствующая модель стоимости капитала определяют результат оценки, полученный с помощью каждого метода. (Это одна из причин, по которой эти методы оценки формально называются методами дисконтированного будущего экономического дохода.) Ниже предлагается простая трактовка; Компоненты / этапы бизнес-моделирования см. в списке «Оценка капитала» в разделе .

Equity-подход

-

Подход от потоков к собственному капиталу (FTE)

- Дисконтировать денежные потоки, доступные держателям собственного капитала, с учетом затрат на обслуживание заемного капитала.

- Преимущества: делает явную поправку на стоимость заемного капитала.

- Недостатки: требуется суждение о выборе ставки дисконтирования.

Сущность-подход

Метод скорректированной приведенной стоимости (APV)

Дисконтируйте денежные потоки, прежде чем учитывать заемный капитал (но с учетом налоговых льгот, полученных на заемный капитал)

Преимущества: проще подать заявку, если оценивается конкретный проект, не имеющий целевого финансирования за счет заемного капитала.

Недостатки: требуется суждение о выборе ставки дисконтирования; отсутствие явной скидки на стоимость заемного капитала, которая может быть намного выше безрисковой ставки

Метод средневзвешенной стоимости капитала (WACC)

Получите взвешенную стоимость капитала, полученного из различных источников, и используйте эту ставку дисконтирования для дисконтирования денежных потоков от проекта.

Преимущества: преодолевает требование о выделении заемного капитала на конкретные проекты

Недостатки: необходимо проявлять осторожность при выборе подходящего источника дохода. Отношение чистого денежного потока к общей сумме инвестированного капитала является общепринятым

Метод общего денежного потока (TCF)

Это различие показывает, что метод дисконтированного денежного потока можно использовать для определения стоимости различных долей владения бизнесом. Сюда могут входить держатели акций или долговых обязательств.

В качестве альтернативы этот метод можно использовать для оценки компании на основе общей стоимости инвестированного капитала. В каждом случае различия заключаются в выборе потока доходов и ставки дисконтирования. Например, соотношение чистого денежного потока к общему инвестированному капиталу и WACC уместно при оценке компании на основе рыночной стоимости всего инвестированного капитала.

Коэффициент дисконтирования

Дисконтирование денежного потока за n-й период выполняется путем умножения потока на коэффициент дисконтирования Kn:

Kn= 1/(1+D)n, где

n — Номер периода (шага) дисконтирования

Kn — Коэффициент дисконтирования на шаге n

D — Ставка дисконтирования.

Ставка дисконтирования отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Коэффициент Kn уменьшается с ростом n, это отражает тот факт, что чем дальше в будущее отстоит от нас ожидаемый денежный поток, тем меньше его стоимость приведенная к текущему значению.

Расчет ставки дисконтирования по методу WACC — средневзвешенной стоимости капитала

Free Cash Flow

Free cash flow (FCF) is the cash a company produces through its operations after subtracting any outlays of cash for investment in fixed assets like property, plant, and equipment. In other words, free cash flow or FCF is the cash left over after a company has paid its operating expenses and capital expenditures.

Free cash flow shows how effectively a company generates and uses its cash. Free cash flow is used to measure whether a company has enough cash, after funding operations and capital expenditures, to pay investors through dividends and share buybacks. To calculate FCF, we would subtract capital expenditures from cash flow from operations.

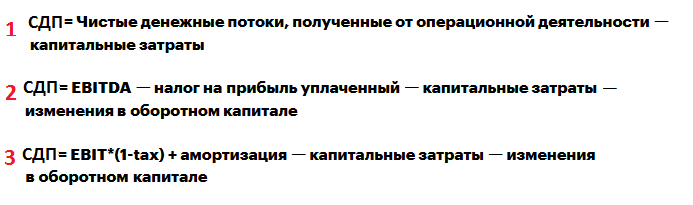

Основные виды свободного денежного потока

В экономической теории принято выделять две разновидности СДП:

- поток, которым могут пользоваться все инвесторы компании, в т. ч. и кредиторы;

- поток, который приходится на акционеров, т. е. на собственный капитал.

Первый вид СДП, общий денежный поток, можно рассчитывать тремя способами. Ниже представлены формулы, по которым проводятся вычисления.

Первая из них – самая простая. Она годится для предварительной оценки. Вторая дает возможность понять, за счет каких факторов происходит изменение СДП. Анализ динамики этого показателя на протяжении нескольких лет используется для глубокой оценки эмитента. Но, применяя расширенную формулу, нужно помнить, что EBITDA часто содержит неденежные статьи. Поэтому результаты расчета необходимо корректировать, иначе есть риск получить завышенные данные.

Вторая и третья формулы требуют фактических цифр, которые можно найти в отчетах о движении денежных средств. Если эмитент не включает в него изменения оборотного капитала, то его можно узнать, самостоятельно подсчитав разницу между оборотными активами компании на начало и конец периода. Третья формула применяется для прогнозирования будущих потоков компании. Под tax понимается эффективная налоговая ставка, вычисленная на основе исторических данных.

Если же вы хотите подсчитать СДП на собственный капитал, то следует вычесть из полученного с помощью любой из формул две величины:

- сумму процентов, уплаченных за использование заемных средств;

- разницу между долговыми обязательствами, которые компания погасила и приобрела за период.

Получается, что, если эмитент наращивает уровень закредитованности, то он автоматически увеличивает СДП акционеров. Однако далеко не во всех случаях компания может использовать взятые взаймы средства на любые цели, в т.ч. и на выплату дивидендов. Многие программы привлечения капитала предполагают целевое использование денег. Поэтому к данному показателю обращаются редко.

Все приведенные формулы учитывают только поступления от операционной деятельности компании

В некоторых случаях полезно принять во внимание и денежные потоки, полученные от инвестиционной и финансовой деятельности. Этот суммарный показатель по-английски называется Net Cash Flow (NCF)

В русскоязычных отчетах можно найти строку, обозначенную как «Чистое увеличение/уменьшение денежных средств и их эквивалентов».

Способы расчета

Применяются два способа расчета NCF – прямой и косвенный. Прямой используется при составлении отчета о движении ДС и характеризует состояние оборотных средств на расчетных счетах компании. Иными словами, прямой способ напоминает расчет прибыли кассовым методом. Чтобы было более понятно, поясню: при планировании личных финансов используется именно прямой метод – вы считаете, сколько денег получили и сколько израсходовали. Остаток и будет равен вашему личному NCF. Эти деньги вы можете включить в расходы следующего месяца, отложить «на черный день» или инвестировать. В случае если вы не намерены тратить эти средства, они будут именоваться свободным денежным потоком.

Косвенный метод соотносится с современными стандартами финансовой отчетности и позволяет получить более детальную информацию об объеме свободных денежных средств и структуре статей их движения. При косвенном методе NCF рассчитывается исходя из чистой прибыли, откорректированной на некоторые величины. Мы знаем, что чистая прибыль – это показатель в стоимостном выражении, представляющий собой остаток средств после исполнения всех обязательств. Эта сумма распределяется на усмотрение собственников компании: можно направить ее на увеличение собственного капитала, а можно потратить на что-то полезное или выплатить доходы лицам, имеющим доли в уставном капитале.

Далее разберем каждый способ более подробно.

Прямой метод расчета ЧДП

Чтобы найти чистый денежный поток путем применения прямого метода, достаточно использовать регистры бухгалтерского учета:

- кассовая книга;

- выписки банка;

- оборотно-сальдовые ведомости и анализы счетов учета денежных средств в разрезе статей движения.

Таким образом, формула расчета NCF прямым методом выглядит так:

\

Поп – поступления от покупателей;

\( АвП \) – авансы полученные;

\( ПП \) – прочие поступления (сюда входят кредиты и займы);

\( ОП \) – оплаты поставщикам за материалы, товары, услуги;

\( АвВ \) – выданные авансы;

\( ЗП \) – выплаченная заработная плата;

\( НС \) – налоги и сборы;

\( ПВ \) – прочие выплаты (погашения займов и процентов, комиссии банков, прочие расходы).

Косвенный метод расчета ЧДП

И снова мы возвращаемся к вопросу, почему иногда бывает так, что прибыль есть, а денег нет. Для ответа на этот вопрос и существует косвенный метод расчета ЧДП.

Прежде всего, следует разобраться: в чем разница между свободным денежным потоком и чистой прибылью.

Свободный денежный поток – это остаток денег на счете на конец периода после исполнения всех обязательств. Предположим, на последнее число месяца мы погасили задолженность поставщикам в соответствии с графиком, выплатили заработную плату, внесли платежи по долговым обязательствам и проценты, уплатили налоги. Осталась некая сумма, которую можно потратить на усмотрение собственника. Например, приобрести ценные бумаги.

Чистая прибыль не измеряется живыми деньгами. Эта величина складывается с учетом различных составляющих, некоторые из которых не подлежат оплате.

Пример – те же самые амортизационные отчисления. В расчете чистой прибыли они участвуют, но расходовать денежные средства на них не нужно.

Другой пример: резервы по сомнительным долгам. Задолженность покупателя, признанная сомнительной, переносится в резерв и частично уменьшает сумму налогооблагаемой, а затем и чистой прибыли.

Можно привести еще много примеров хозяйственных операций, в которых живые деньги не требуются, однако эти операции влияют на финансовый результат.

Кроме того, в формировании чистой прибыли не участвуют заемные средства. Только уплаченные по ним проценты можно отнести на издержки.

Чистый денежный поток косвенным методом определяется так:

\

\( Δ \) – изменение (прирост) соответствующего показателя;

\( ДЗ \) – дебиторка;

\( ТМЦ \) – запасы материалов, товаров, сырья, полуфабрикатов;

\( КЗ \) – кредиторка;

\( ФВ \) – финансовые вложения;

\( АВ \) – выданные авансы;

\( АП \) – полученные авансы;

\( ДБП, РБП \) – доходы и расходы будущих периодов;

\( РФ \) – резервный фонд.

Все эти показатели можно взять из финансовой отчетности.

Чуть ниже мы рассчитаем сумму чистого денежного потока прямым и косвенным методом в редакторе Excel.

Виды денежных потоков предприятия

Все денежные потоки предприятия, которые формируют чистый денежный поток, можно разделить на несколько групп. Так в зависимости цели использования оценщиком выделяют следующие виды денежных потоков предприятия:

- FCFF – свободный денежный поток фирмы (активов). Используется в моделях оценки стоимости инвесторами и кредиторами;

- FCFE – свободный денежный поток от капитала. Используется в моделях оценки стоимости акционерами и собственниками предприятия.

Свободный денежный поток фирмы и капитала FCFF, FCFE

А. Дамодаран выделяет два вида свободных денежных потоков предприятия:

- Свободный денежный поток фирмы (Free Cash Flow to Firm, FCFF, FCF) – это денежный поток предприятия от ее операционной деятельности за исключением инвестиций в основной капитал. Свободный денежный поток фирмы зачастую называют просто свободный денежный поток, т.е. FCF = FCFF. Данный вид денежного потока показывает: сколько остается денежных средств у предприятия после вложения в капитальные активы. Данный поток создается активами предприятия и поэтому в практике его называют свободным денежным потоком от активов. FCFF используется инвесторами компании.

- Свободный денежный поток на собственный капитал (Free Cash Flow to Equity, FCFE) – это денежный поток предприятия только от собственного капитала предприятия. Данный денежный поток, как правило, используется акционерами компании.

Свободный денежный поток фирмы (FCFF) используется для оценки стоимости предприятия, тогда как свободный денежный поток на капитал (FCFE) используется для оценки акционерной стоимости. Главное отличие заключается в том, что FCFF оценивает все денежные потоки как собственного, так и заемного капитала, а FCFE оценивает денежные потоки только от собственного капитала.

Формула расчета свободного денежного потока фирмы (FCFF)

где:

EBIT (Earnings Before Interest and Taxes) – прибыль до уплаты налогов и процентов;

Tax – процентная ставка налога на прибыль;

DA – амортизация материальных и нематериальных активов;

СNWC (Change in Net Working Capital) – изменение оборотного капитала, деньги потраченные на приобретение новых активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure) .

Дж. Инглиш (2001 г.) предлагает вариацию формулы свободного денежного потока фирмы, которая выглядит следующим образом:

где:

CFO (Cash Flow from Operations) – денежный поток от операционной деятельности предприятия;

Interest expensive – процентные расходы;

Tax – процентная ставка налога на прибыль;

CFI – денежный поток от инвестиционной деятельности.

Формула расчета свободного денежного потока от капитала (FCFE)

Формула оцени свободного денежного потока капитала имеет следующий вид:

где:

NI (Net Income) – чистая прибыль предприятия;

DA – амортизация материальных и нематериальных активов;

∆WCR – чистые капитальные затраты, которые также называются Capex (Capital Expenditure);

Investment – размер осуществляемых инвестиций;

Net borrowing – разница между погашенными и полученными кредитами.

Игра «Денежный поток» – зачем в нее играть

«Денежный поток» – наглядная модель того, как работают деньги, и как человек может с ними работать. Она учит видеть возможности, которые до этого вы не видели, понимать финансовые процессы, повысить свой финансовый интеллект и использовать его потенциал.

Также она дает понимание:

- Что такое активы, и как правильно распоряжаться ими.

- В чем разница между активами и заработной платой.

- Что такое инвестирование.

- Как начать делать первые вклады.

Тратя все, что вы зарабатываете, вы отдаляетесь от богатства

Обратите внимание на инвестиции, не бойтесь приобретать активы. Ведь активы – это те же деньги, но в другом своем проявлении

В виде актива эти деньги приносят вам дополнительно доход!

Богачи не обращают внимание на з/п, они стремятся к активам и на пассивный доход от них всю свою жизнь живут, как рантье. Такой подход открывает большие возможности, позволяет видеть мир под другим углом

Но для этого вам нужно научиться распоряжаться деньгами.

Кому подходит «Денежный поток»?

Я советую всем играть в эту игру, независимо от возраста, социального и материального статуса. Она полезна и подходит абсолютно всем: подросткам, наемным рабочим, бизнесменам.

Для наемных работников

Эта игра поможет увидеть возможности, которые есть вокруг вас. Вы поймете, что на получении з/п «свет клином» не сходится. Если ваши доходы хотя бы немного превышают расходы, у вас остается часть денег, которая поможет вам стать богатым человеком. Эта часть называется дельта (доходы минус расходы).

Обычно разницу между доходами и расходами мы либо тратим на что-то, либо откладываем с целью сделать дорогостоящее приобретение (автомобиль, недвижимость, туристическая поездка).

Если дельту не потратить на «приятности», а вложить в актив, в будущем вы сможете получить те же «приятности» (новое авто, гаджет, турпоездку), которые для вас «заработал» уже ваш актив. Так деньги, вложенные вами в актив, принесут вам дополнительный доход.

Эти процессы игра показывает в доступной, развлекательной форме, поэтому играть в нее можно с подросткового возраста.

Для молодежи и подростков

Самому молодому знакомому мне игроку 14 лет, но он, не смотря на юный возраст, успешно играет в Cashflow и обыгрывает более опытных взрослых.

«Денежный поток» формирует у молодежи финансовую грамотность. Подростки обычно не думают об инвестировании, о финансовом поведении. А эта игра как раз учит пониманию, как стать успешнее, предприимчивее, богаче сверстников, потратив свои накопления на приобретение актива, а не на что-то новомодное.

Если начать инвестировать в молодом возрасте (14-15 лет), пускай даже и не большие капиталы, то такие вложение к 20-ти годам могут дать фундамент для дальнейшего развития. Это может быть современное образование или старт собственного бизнеса.

Для бизнесменов и предпринимателей

У многих моих знакомых: начинающих бизнесменов и тех, кто хочет стать предпринимателем, есть острое желание обрести финансовую независимость, добиться успеха в бизнесе, но нет дисциплины, нет понимания, как они смогут существовать, независимо от работодателя. «Денежный поток» помогает начинающим бизнесменам приобрести это понимание, отработать план действий и перенести его в жизнь.

У предпринимателей среднего возраста уже есть опыт ведения бизнеса. В игре они могут попробовать реализовать те возможности, которые пока не решаются воплотить в жизнь. Также предпринимателям «Денежный поток» помогает расширить их понимание того, что такое «актив», на каких активах можно заработать.

Игра учит диверсификации, поиску перспектив развития бизнеса, разбиению доходной части, принятию мер, благодаря которым вы не останетесь у разбитого корыта в случае экономических или политических неурядиц в стране.