Транспортно-заготовительные расходы (тзр)

Содержание:

Бухучет: методы распределения ТЗР

Чтобы снизить трудоемкость распределения транспортно-заготовительных расходов, бухгалтер может воспользоваться одним из следующих упрощенных методов:

- сумма ТЗР по всем материалам, принятым к учету в отчетном периоде, полностью распределяется между материалами, списанными на счета 20, 23 и 91-2. Использование этого метода допускается, если сумма ТЗР не превышает 10 процентов от стоимости всех списанных материалов;

- средний процент ТЗР, относящихся к стоимости списанных материалов, округляется до целых единиц;

- сумма ТЗР распределяется с учетом их процента, сложившегося на начало отчетного периода. Средний процент за отчетный период в этом случае не рассчитывается. Если сумма ТЗР, определенная таким способом, будет завышена или занижена, то в следующем отчетном периоде ее следует скорректировать;

- сумма ТЗР распределяется по нормативу, закрепленному в плановых калькуляциях. Если фактические затраты отличаются от нормативных, то разница учитывается в следующем отчетном периоде;

- сумма ТЗР полностью списывается на увеличение стоимости материалов, израсходованных в отчетном периоде. Использование этого метода допускается, если сумма ТЗР не превышает 5 процентов от учетной стоимости материалов.

Такой порядок предусмотрен в пункте 88 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

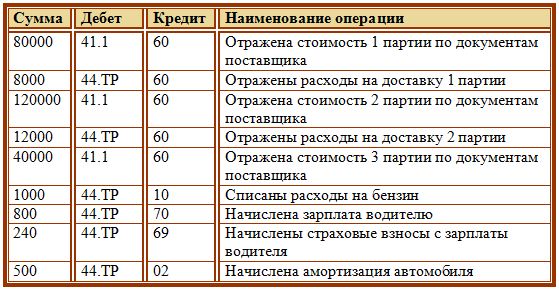

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

Способы учета ТЗР

Как организация будет отражать расходы, сопутствующие покупке МПЗ, также обязательно зафиксировать в учетной политике. Возможен выбор учета ТЗР из следующих вариантов:

- С использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материальных ценностей».

- С использованием отдельного субсчета на счетах учета МПЗ 10 «Материалы» или 41 «Товары».

- Непосредственно включая в фактическую стоимость МПЗ.

- На счете 44 «Расходы на продажу» — только для товаров.

Первые три способа применимы как к закупке материалов, так и к закупке товаров. Они вытекают из требования п. 6 ПБУ 5/01 о том, что расходы на доставку и заготовку входят в фактическую стоимость МПЗ. Кроме того, эти 3 способа перечислены в п. 83 Методических указаний, но речь там идет только о материалах. В то же время в инструкции к Плану счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н) в описании 41-го счета говорится о том, что счет 15 для товаров используется так же, как для материалов. Поэтому первые три метода мы объединяем для всех материально-производственных запасов. А вот 4-й метод в силу п. 13 ПБУ 5/01 используется только для товаров. Рассмотрим на примерах применение каждого способа.

Пример 1

ООО «Кассиопея» производит подшипники. Бухучет материалов ведется по плановым ценам. ТЗР включаются в состав отклонений фактической стоимости от плановой. В августе ООО «Кассиопея» закупило 120 т сталепроката по 33 400 руб. за тонну, итого 4 008 000 руб. (вкл. НДС 18% — 611 390 руб.). За доставку этого сырья было заплачено 87 000 руб. (вкл. НДС 18% — 13 271 руб.). Плановая стоимость тонны сталепроката — 27 000 руб.

| Описание | Дт | Кт | Сумма, руб. |

| Отражена покупная стоимость сталепроката | 15 | 60 | 3 396 610 |

| Отражен НДС по сталепрокату | 19 | 60 | 611 390 |

| Отражены расходы по доставке | 15 | 60 | 73 729 |

| Отражен НДС по доставке | 19 | 60 | 13 271 |

| Оприходован сталепрокат по учетной цене | 10 | 15 | 3 240 000

(120 × 27 000) |

| Списано превышение фактической стоимости над учетной в конце месяца | 16 | 15 | 230 339

(3 396 610 + 73 729 – 3 240 000) |

Пример 2

ООО «Орион» производит детали для станков. Учет сырья ведется по фактическим ценам, для ТЗР предусмотрен отдельный субсчет. ООО «Орион» оприходовало 170 т металлопроката по 67 000 руб., общая сумма — 11 390 000 руб., вкл. НДС 18% — 1 737 458 руб. Расходы на доставку составили 156 000 руб., вкл. НДС 18% — 23 797 руб. Поставка была осуществлена экстренно для подготовки нового заказа. Поэтому предприятие отправило в командировку сотрудника, который договорился о дополнительных объемах и заключил дополнительное соглашение с поставщиком. Расходы на командировку составили 37 500 руб.

| Описание | Дт | Кт | Сумма, руб. |

| Отражена покупная стоимость металлопроката | 10.1 | 60 | 9 652 542 |

| Отражен НДС по металлопрокату | 19 | 60 | 1 737 458 |

| Отражена доставка в стоимости сырья на отдельном субсчете «ТЗР по сырью и материалам» | 10.1.1 | 60 | 132 203 |

| Отражен НДС по доставке | 19 | 60 | 23 797 |

| Отражены расходы на командировку в составе ТЗР | 10.1.1 | 60 | 37 500 |

Третий способ учета подойдет тем организациям, которые используют мало разных видов материалов. Применение данного способа показано в примере 3.

Пример 3

ООО «Малая Медведица» фасует один вид меда для розничной продажи. В августе у пчеловодов было закуплено 1 750 кг меда на сумму 875 000 руб., без НДС. На доставку было потрачено 75 000 руб. Заработная плата экспедитора, который осуществляет закупку и сопровождает груз, за август оказалась равной 67 000 руб., социальные взносы на его зарплату — 20 234 руб. ТЗР в ООО «Малая Медведица» учитывают на счете учета материалов, непосредственно включая в их стоимость.

| Описание | Дт | Кт | Сумма, руб. |

| Отражена покупная стоимость меда | 10.1 | 60 | 875 000 |

| Отражены транспортные расходы | 10.1 | 60 | 75 000 |

| Отражена зарплата экспедитора | 10.1 | 70 | 67 000 |

| Начислены социальные взносы на зарплату экспедитора | 10.1 | 69 | 20 234 |

Четвертый способ может быть выбран торговыми организациями (п. 13 ПБУ 5/01), а также при учете товаров неторговыми организациями, то есть теми, которые ведут торговую деятельность помимо других активностей (п. 227 Методических указаний).

Пример 4

ООО «Большая Медведица» является дистрибьютором электронной техники. В августе было закуплено 300 телевизоров одной марки на сумму 1 650 000 руб., вкл. НДС 18% — 251 695 руб. Затраты на доставку составили 57 000 руб., вкл. НДС 18% — 8 695 руб.

| Описание | Дт | Кт | Сумма, руб. |

| Оприходована техника | 41 | 60 | 1 398 305 |

| Отражен входящий НДС по технике | 19 | 60 | 251 695 |

| Отражены транспортные расходы | 44 | 60 | 48 305 |

| Отражен входящий НДС по доставке | 19 | 60 | 8 695 |

Как отразить в бухгалтерском учете транспортные расходы реализованных товаров

Транспортировка реализованных товаров также имеет различные варианты отражения в учете.

Некоторые покупатели могут сами осуществлять доставку, тогда поставщику не нужно учитывать транспортные расходы по причине того, что их в такой ситуации не возникает.

Большое число контрактов предусматривает транспортировку товара поставщиком или посредником. Особенности учета таких операций зависят от условий доставки, которые были предусмотрены контрактом между контрагентами:

- доставка может «сидеть» в цене товара,

- стоимость доставки прописывается как обособленная от реализации услуга.

Пример 3 (доставка в цене)

ООО «Овал» реализовало в апреле мебель, выручка составила с учетом доставки 885 000 руб. (в т. ч. НДС 147 500 руб.). Расходы ООО по доставке — 59 000 руб. Покупная стоимость реализованного товара — 560 000 руб. В том же месяце ООО приобрело мебель на сумму 236 000 руб. (в т. ч. НДС 39 333,33 руб.). Сумма транспортных расходов по закупке товаров составила 35 400 руб. (в т. ч. НДС 5 900 руб.), остаток по счету 44.1 на 01.04.2019 — 160 000 руб., остаток по счету 41 на 30.04 — 260 000 руб. Отметим, что транспортные расходы покупного товара отражаются по счету 44.1, реализованного — по счету 44.2.

Проводки в учете продавца:

- Дт 62 Кт 90.01 — реализация мебели — 885 000 руб.

- Дт 90.03 Кт 68.02 — начислен НДС 147 500 руб.

- Дт 90.02 Кт 41 — списание себестоимости реализованной мебели — 560 000 руб.

- Дт 90.02 Кт 44.2 — списание транспортных расходов — 59 000 руб.

- Дт 41 Кт 60 — стоимость мебели — 196 666,67 (236 000 – 39 333,33) руб.

- Дт 19 Кт 60 — НДС — 39 333,33 руб.

- Дт 44.1 Кт 60 — транспортные расходы — 29 500 (35 400 – 5 900) руб.

- Дт 19 Кт 60 — НДС по услугам перевозки — 5 900 руб.

Определим сумму транспортных расходов по покупным товарам к списанию в апреле с учетом приведенной выше формулы:

Средний процент расходов на остаток товара = 23,11% ((160 000 + 29 500) / (560 000 + 260 000) × 100).

Сумма транспортных расходов на остаток товара = 60 086 руб. (260 000 × 23,11%).

Сумма транспортных расходов к списанию = 129 414 руб. (160 000 + 29 500 — 60 086)

Дт 90.2 Кт 44. 1 — списаны расходы по транспортировке покупного товара 129 414 руб. Данная сумма будет учтена в расходах при исчислении налога на прибыль.

Пример 4 (доставка учитывается как реализовало в апреле мебель, выручка составила 826 000 руб. (в т. ч. НДС 137 666,67 руб.). Доставку ООО осуществило собственными силами, расходы по ней составили 59 000 руб., из них зарплата водителя — 40 000, страховые взносы — 12 000, топливо — 7 000. Доставка по договору оплачивается покупателем отдельно. Для отражения выручки от реализации транспортных услуг ООО использует счет 90.04.

- Дт 62 Кт 90.01 — выручка от реализации мебели — 826 000 руб.

- Дт 90.03 Кт 68 — начислен НДС 137 666,67 руб.

- Дт 90.02 Кт 41 — списание покупной стоимости 560 000 руб.

- Дт 44 Кт 70 — транспортные расходы — зарплата водителя 40 000 руб.

- Дт 44 Кт 69 — транспортные расходы — страховые взносы 12 000 руб.

- Дт 44 Кт 10 — транспортные расходы — топливо 7 000 руб.

- Дт 62 Кт 90.04 — выручка по доставке товаров покупателю — 59 000 руб.

- Дт 90.03 Кт 68 — начислен НДС по услугам доставки — 9 833,33 руб.

- Дт 90.02 Кт 44 — списание транспортных расходов — 59 000 руб.

Учет транспортно — заготовительных расходов

Фирмы – упрощенцы вправе включать ТЗР в расходы того периода, когда они были произведены. Остальные же компании должны учитывать их по одному из предлагаемых вариантов.

- Включать в стоимость МПЗ (для небольших фирм, производящих товары одной номенклатурной позиции).

- Вести учет ТЗР отдельно и списывать на затраты, рассчитывая их сумму пропорционально стоимости МЦ, реализованных или отпущенных в производство в определенный отчетный период. Этот вариант наиболее приемлем для компаний с обширной номенклатурой МПЗ.

Учет ТЗР ведут на счете 15 «Заготовление/приобретение МЦ», иногда (в торговле) на субсчете к счету 44 «Расходы на продажу». Накопленную сумму в конце месяца распределяют на остатки МПЗ в производстве и кладовой.

МЦ учитываются по группам (сырье, материалы, товары и др.), каждая из которых объединяет соответствующую номенклатуру. Сумма ТЗР на переданные в производство МЦ рассчитывается по представленный выше формуле.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими

В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

Вопрос: Требуется ли для подтверждения транспортных расходов в налоговом учете транспортная накладная, если покупатель для доставки груза заключил договор с экспедитором?Посмотреть ответ

Счета, типовые корреспонденции

Если транспортно-заготовительный тип издержек распределяется на материальные ценности, приходуемые в размере фактической стоимости, то учетные операции будут проводиться с участием дебета 10 и кредита 60 счета. В ситуациях, когда материалы ставятся на учет по плановым или учетным показателям затрат, ТЗР с приобретенными ресурсами аккумулируются на 15 счете. Следующим шагом будет перенесение их стоимости на 10 счет (сумма выражается в размере плановой цены). Завершающим этапом станет списание ТЗР на 20 счет с последующим выведением плановой себестоимости и отклонения ее от факта.

ВАЖНО!

Все сформированные отклонения должны быть показаны обособленно на 16 счете. Списание транспортно-заготовительных издержек может происходить автоматически без проведения дополнительных бухгалтерских операций

Этот способ актуален для случаев, когда величина ТЗР была включена в состав себестоимости приобретаемых материалов. Процесс списания будет отражаться записью Д20 (или 23, 26, 91) – К10. При использовании других методов принятия к учету ТЗР их списание будет оформляться отдельной корреспонденцией

Списание транспортно-заготовительных издержек может происходить автоматически без проведения дополнительных бухгалтерских операций. Этот способ актуален для случаев, когда величина ТЗР была включена в состав себестоимости приобретаемых материалов. Процесс списания будет отражаться записью Д20 (или 23, 26, 91) – К10. При использовании других методов принятия к учету ТЗР их списание будет оформляться отдельной корреспонденцией.

Типовые проводки, которыми отражается приобретение материальных ценностей и величина ТЗР у предпринимателей на УСН:

- Д10 – К60 – обозначение факта покупки определенных изделий;

- Д20 – К60 – фиксация суммы ТЗР;

- Д20 – К70 – учтен заработок сотрудника, который участвовал в транспортировке;

- Д20 – К69 – показаны страховые взносы, начисленные на заработную плату водителя или экспедитора.

Примеры корреспонденций по операциям компаний, практикующих применение метода учета материалов по плановым расценкам:

- Д15 – К60 – в учете обозначена величина покупной стоимости материальных ценностей;

- Д19 – К60 – принят к учету НДС;

- Д15 – К60 – показан размер ТЗР;

- Д10 – К15 – при помощи этой записи осуществляется оприходование ценностей с применением учетной цены;

- Д16 – К15 – при выявлении отклонений между плановыми расценками и фактическими их объем должен быть зафиксирован этой проводкой.

При отказе от внедрения системы плановых цен и отражении в учете показателей в размере фактической стоимости первой записью будет обозначение покупной стоимости активов через дебетование 10.1 и кредитование 60 счета. На дополнительном аналитическом субсчете 10.1.1 обозначается цена доставки, проводка имеет вид Д10.1.1 – К60.

Налоговый учет транспортно-заготовительных расходов

Вариант 1. Включать ТЗР непосредственно в стоимость материалов (товаров).

Если ТЗР относятся к одному наименованию материалов (товаров) — вся их сумма включается в стоимость этих материалов (товаров). Например, когда на одном автомобиле были доставлены материалы (товары) одного наименования, вся стоимость доставки будет включена в стоимость этих материалов (товаров).

Если ТЗР относятся к нескольким наименованиям материалов (товаров) — сумма ТЗР распределяется между разными материалами (товарами) пропорционально их стоимости.

Вариант 2. ТЗР учитываются отдельно от покупной стоимости материалов (товаров) и по итогам отчетного периода распределяются между материалами (товарами), отпущенными в производство или эксплуатацию (проданными), и их остатком на складе. В налоговые расходы списывается та часть ТЗР, которая относится к отпущенным в производство (эксплуатацию) материалам или проданным товарам.

При этом расчет суммы ТЗР производится отдельно по каждому наименованию материалов (товаров) по формуле:

Сумма ТЗР по материалам (товарам), отпущенным в производство или эксплуатацию (проданным) = Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период Х (Сумма ТЗР, приходящихся на остаток материалов (товаров) на складе на начало отчетного (налогового) периода + Сумма ТЗР за текущий отчетный (налоговый) период)/ (Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период + Стоимость остатка материалов (товаров) на складе на конец отчетного (налогового) периода).

Вариант 3. Применяется только для товаров. Все ТЗР, кроме стоимости доставки товаров до склада (транспортных расходов), единовременно учитываются в составе прочих расходов. В частности:

стоимость страхования — на дату уплаты страховой премии страховщику;

таможенные пошлины — на дату их уплаты;

вознаграждение посреднику — на дату подписания отчета посредника (акта).

Сумма транспортных расходов списывается на расходы в части, приходящейся на реализованные в отчетном (налоговом) периоде товары, в сумме, которая определяется по формуле:

Сумма транспортных расходов по проданным товарам = Стоимость товаров, проданных за отчетный (налоговый) период Х (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало отчетного (налогового) периода + Сумма транспортных расходов за текущий отчетный (налоговый) период)/ (Стоимость товаров, проданных за отчетный (налоговый) период + Стоимость остатка товаров на складе на конец отчетного (налогового) периода).

Если ТЗР относятся одновременно и к материалам, и к товарам, при этом ТЗР по товарам учитываются по Варианту 3, то сумму ТЗР надо распределить между товарами и материалами пропорционально их стоимости. ТЗР, относящиеся к материалам, затем учитываются по Варианту 1 или 2.

Выбранный вариант учета надо закрепить в налоговой учетной политике. Причем по товарам выбранный вариант учета ТЗР надо применять минимум в течение двух лет.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налоговый учет

Как уже говорилось выше, в бухгалтерском учете ТЗР участвуют в формировании фактической себестоимости материалов, а в налоговом некоторые их виды имеют особый порядок учета в уменьшении налоговой базы по налогу на прибыль. Различия между бухгалтерским и налоговым учетом ТЗР представлены в таблице.

Вид ТЗР |

Для целей БУ |

Для целей НУ |

Разницы |

|

1 |

Транспортные расходы, погрузка |

ФС |

МЦ |

- |

2 |

Командировочные расходы (кромесуточных сверх норм) |

ФС |

МЦ |

- |

Командировочные расходы (сверхнормативные суточные) |

ФС |

Не учит. |

ПР |

|

3 |

Хранение материалов |

ФС |

МЦ |

- |

4 |

Наценки и комиссионные вознаграждения |

ФС |

МЦ |

- |

5 |

Недостача, порча в пределах норм естественной убыли |

ФС |

Материальн.расх. |

ВНР |

6 |

Проценты за кредит, связанные с приобретением материалов до принятия их к учету (в пределах норм, установленных ст. 269 НК РФ) |

ФС |

Внереализ. расх. |

ВНР |

Проценты за кредит, связанные с приобретением материалов до принятия их к учету (сверх норм, установленных ст. 269 НК РФ) |

ФС |

Не учит. |

ПР |

|

7 |

Расходы по содержанию заготовительно-складского аппарата |

ФС |

Косвен. расх. |

ВНР |

8 |

Расходы по содержанию заготовительных пунктов |

ФС |

Косвен. расх. |

ВНР |

ВНР – временные налогооблагаемые разницы; ВВР – временные вычитаемые разницы; ПР – постоянные разницы. ФС – в бухгалтерском учете ТЗР участвуют в формировании фактической себестоимости материальных ценностей (п. 6 ПБУ 5/01). МЦ – в налоговом учете ТЗР учитываются в стоимости приобретения материальных ценностей (п. 2 ст. 254 НК РФ)

Обратите внимание! В соответствии с пп. 2 п. 7 ст

254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ

7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Федеральным законом N 58-ФЗ установлено, что впредь до утверждения норм естественной убыли в порядке, установленном пп. 2 п. 7 ст. 254 НК РФ, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти. Данное положение распространяется на правоотношения, возникшие с 1 января 2002 г.

Федеральный закон от 06.06.2005 N 58-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах”.

Таким образом, постоянных разниц между бухгалтерским и налоговым учетом не возникает.

Однако следует обратить внимание на такой момент. Если в бухгалтерском учете организация учитывает ТЗР по первому варианту, то они включаются в фактическую себестоимость материала напрямую. Если же организация учитывает ТЗР на отдельном субсчете к счету 10 (вариант 2) или ведет учет заготовления материалов с применением счетов 15 и 16 (вариант 3), то указанные расходы распределяются между объектами учета

Таким образом, полная фактическая себестоимость материала формируется путем усреднения и распределения ТЗР во времени. Однако НК РФ не допускает использование описанного способа. В таком случае бухгалтеру придется идти одним из двух путей

Если же организация учитывает ТЗР на отдельном субсчете к счету 10 (вариант 2) или ведет учет заготовления материалов с применением счетов 15 и 16 (вариант 3), то указанные расходы распределяются между объектами учета. Таким образом, полная фактическая себестоимость материала формируется путем усреднения и распределения ТЗР во времени. Однако НК РФ не допускает использование описанного способа. В таком случае бухгалтеру придется идти одним из двух путей.

- В бухгалтерском учете ТЗР учитывать на субсчете 10 или использовать счета 15 и 16, а в налоговом – включать их напрямую в фактическую себестоимость. Это приведет к огромному количеству расхождений, с трудом поддающихся расчету.

- В налоговом учете ТЗР в фактическую себестоимость включаются не напрямую, а распределяются между объектами учета, то есть по аналогии с бухгалтерским учетом (вариантами 2 и 3). Работники бухгалтерии будут избавлены от трудоемких расчетов временных разниц. Единственное, что может грозить предприятию, это ответственность по ст. 120 НК РФ (штраф от 5 до 15 тыс. руб.) за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения.

Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование. В соответствии с п. 6 постановления Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272 (далее — постановление № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 272.

Постановление Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272, приложение 4 — транспортная накладная.

Отметим, что ранее, чем ТН, была введена товарно-транспортная накладная формы 1-Т (далее — ТТН), утвержденная постановлением Госкомстата России от 28.11.1997 № 78, которая может применяться и в настоящее время.

Постановление Госкомстата России от 28.11.1997 № 78, форма 1-Т.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.