Универсальный передаточный документ

Содержание:

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

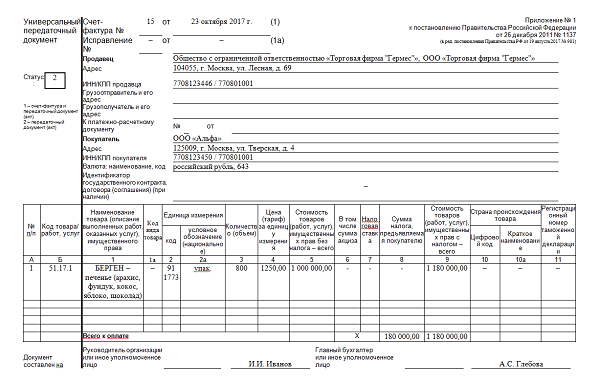

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Первичная документация — как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните – эти документы никогда не делают проводок. Их задача – сообщить, информировать.

Как заполняется универсальный передаточный документ?

УПД можно оформлять как в бумажном виде, так и в электронном. Если нужно откорректировать информацию в уже зарегистрированном документе, составляется исправление. Рекомендованная форма УПД и исправления к нему утверждены письмом ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. Электронная форма УПД введена в действие с 01.07.2017 года Приказом ФНС №ММВ-7-15/155@ от 24.03.2016 г.

В УПД должны быть включены все обязательные реквизиты счета-фактуры. Также в него может вноситься другая информация, необходимая в бухгалтерском учете. В соответствии с рекомендованной формой в УПД включаются данные:

- о продавце и покупателе (их адреса, регистрационные коды и платежные реквизиты);

- наименование каждой позиции продукции и ее код (кодировка товаров указывается в соответствии с расшифровкой Классификатора ТН ВЭД);

- страна происхождения (цифровой код и наименование);

- количество и единица измерения;

- информация о платежном документе, по которому оплачивался товар (полностью или частично);

- цена за единицу и общая стоимость;

- данные о договоре и доверенности;

- данные товарно-транспортной накладной на перевозку;

- сведения о лице, сдавшем товар, и о лице, принявшем его.

Как следует из обязательных реквизитов, на момент составления УПД поставщик и покупатель должны:

- заключить между собой договор (поставки, выполнения работ и т.д.);

- определить порядок оплаты и транспортировки товара;

- назначить ответственных должностных лиц за ведение хозяйственной операции.

Порядок действий следующий:

- ответственное должностное лицо поставщика формирует УПД, вносит все необходимые данные и подписывает документ;

- осуществляется фактическое выполнение поставки;

- ответственное лицо получателя товаров/услуг проверяет всю внесенную информацию, сверяет с фактической операцией, подписывает документ со своей стороны;

- если во время приемки возникли расхождения с фактической операцией, стороны составляют и подписывают исправление.

Чтобы при оформлении операции не возникало разногласий с партнерами, рекомендуется на этапе заключения контракта дополнительно договориться про возможность применения УПД для документирования поставок. Также можно согласовать образцы актов сверки взаимных расчетов, доверенностей и другой исполнительной документации по сделке.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Как появился УПД

Примечательно, что эта форма по своей сути не является чем-то совершенно новым, а соединяет в себе функции уже существующих первичных документов. Такое соединение сокращает затраты времени на ведение отчетности, что более удобно. Мысли о создании такого документа существовали достаточно давно, но развить идею получилось только после принятия поправок в закон о бухгалтерском учете.

Внесенные в текст правового акта изменения позволили устранить существовавшие долгое время противоречия и наконец создать единый передаточный акт.

Его создание не было беспроблемным — проект выносили на обсуждение несколько раз, в том числе на специализированных форумах. Так эксперты в области права и специалисты, каждый день работающие с бухгалтерской отчетностью, получили возможность постоянно следить за состоянием проекта и высказывать свое мнение. Полученные замечания учитывались, в итоге текст документа переделывался несколько раз и его окончательный вариант сильно отличается от первоначального. На официальном интернет-портале ФНС России было также опубликовано письмо с рекомендациями к применению нового передаточного акта.

В результате вместо обширного документа, регулирующего всю первичную отчетность в бухгалтерии, работники получили новую форму и список советов по заполнению полей документа. В тексте письма работники налоговой службы предложили использование универсального передаточного акта в качестве формы бухгалтерской отчетности.

Как заполнить универсальный передаточный документ на услуги

Подробные правила составления документа приводятся ФНС в приложениях к Письму. Внесение данных начинается с указания кода статуса формы. Если заполнить код «1», УПД заменяет счет-фактуру и первичный акт. Если же указать код «2», документ имеет статус первичного и не является основанием для отражения в учете НДС. Во втором случае требуется дополнительно оформить отдельный счет-фактуру при необходимости. Когда исполнитель не платит НДС (из-за спецрежима или по причине освобождения по стат. 145 НК), выписывать счет-фактуру не нужно.

Поскольку УПД приравнивается контрольными органами к первичной документации, в нем следует отразить все обязательные реквизиты по п. 2 стат. 9 Закона № 402-ФЗ. Этот перечень является закрытым и может быть изменен только в сторону дополнения сведений. В частности, речь идет о следующей обязательной информации:

- Название формы и дата ее заполнения.

- Название компании-составителя УПД.

- Сведения о виде услуг.

- Сведения об измерении (натуральном и денежном) услуг.

- Должности сотрудников, ответственных за оказание услуг.

- Должности сотрудников, ответственных за оформление услуг.

- Подписи уполномоченных лиц.

Как становится понятно, не все реквизиты в УПД относятся к обязательным. К примеру, по желанию проставляется код товара (работ, услуг) в УПД. В части услуг этот показатель предназначен для внесения кода ОКВЭД, а до 01.01.17 г. – кода ОКУН. Значение указывается для идентификации вида оказываемых услуг при использовании спецрежимов и в других целях.

Как заполнять электронный файл документа, зависит от его функции

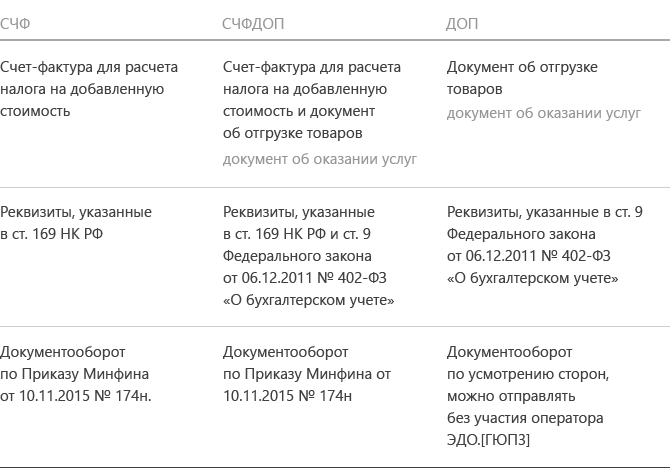

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)»

Это важно для аутсорсеров и агентов

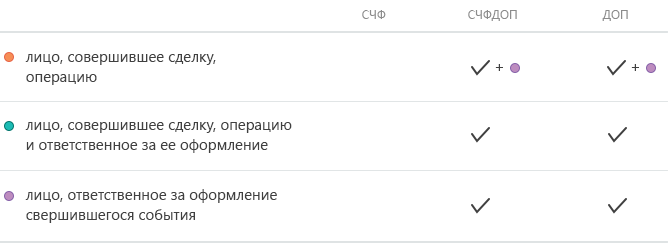

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса:

|

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 |

| 3 | Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». | «он же» |

| 4 | Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. | – |

| 5 | Указание реквизитов платежного документа при получении авансового платежа. | ПП № 15 от 15.02.2018 |

| 6, 6а, 6б | Наименование покупателя (как в учредительных документах). | Общество с ограниченной ответственностью «Ладья» |

| Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. | 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 | |

| ИНН/КПП покупателя. | 000000000000/0000000 | |

| 7 | Наименование и код валюты (действующий классификатор валют). | 643 |

| 8 | При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. | – |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.

Для каких операций можно применять УПД

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав.

Кроме того, организации могут использовать УПД и для посреднических операций. Например, когда заказчик (комитент, принципал, доверитель) отгружает товары посреднику (комиссионеру, агенту, поверенному) для продажи. В этом случае УПД будет считаться первичным документом на передачу ценностей без перехода права собственности. В строке 8 «Основание передачи (сдачи)/получения (приемки)» нужно указать реквизиты договора на оказание посреднических услуг. При этом не заполняйте:

- строку 2 «Продавец»;

- строку 2а «Адрес»;

- строку 2б «ИНН/КПП продавца»;

- строку 6 «Покупатель»;

- строку 6а «ИНН/КПП покупателя»;

- строку 6б «ИНН/КПП покупателя».

Такой порядок рекомендован в приложении 2 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Можно ли составлять УПД при получении аванса

Для таких ситуаций УПД не подходит. Для вычета НДС с аванса выставляйте покупателям счета-фактуры по форме, установленной постановлением Правительства РФ от 26 декабря 2011 № 1137.

Ситуаций с частичной предоплатой нет среди тех, когда вместо счета-фактуры можно оформлять УПД. Все они названы в приложении 2 к письму ФНС России от 21 октября 2013 № ММВ-20-3/96. Поэтому применяйте обычные счета-фактуры, когда:

- продавец начисляет НДС с полученного аванса;

- покупатель принимает к вычету НДС с выплаченного аванса;

- продавец принимает к вычету НДС с полученного аванса

- покупатель восстанавливает НДC, ранее принятый к вычету с выплаченного аванса.

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

-

Выводить полные названия документов;

-

Выводить счета-фактуры.

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

-

системный номер документа — в качестве номера выставленного первичного документа;

-

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

Оформление УПД вместо товарной накладной

Выдача УПД вместо товарной накладной может происходить двумя способами:

- В УПД отражаются показатели товарной накладной и счета-фактуры.

- В УПД отражаются показатели только товарной накладной, а счет-фактура выставляется отдельно (УПД – накладная).

В первом случае передаточный документ выполняет обе функции: и роль счета-фактуры, и роль первичного документа. Во втором УПД – это только первичный документ. В официальной форме для указания вида УПД предусмотрено специальное поле – «статус», в котором проставляется цифра «1» для первого случая и цифра «2» — для второго.

В зависимости от вида (статуса) передаточного документа по-разному заполняются его графы и строки. Как первичный документ УПД должен содержать информацию о:

- наименовании товара,

- единице измерения товара,

- количестве товара,

- стоимости товара,

- валюте,

- сведения о продавце и покупателе,

- название и дату документа,

- ФИО, должности и подписи, совершивших хозяйственную операцию и ответственных за ее оформление.

Часть этих показателей заносится в УПД в раздел для счета-фактуры, который обрамляется черной рамкой. Графы и строки в этой рамке изменять не допускается. Это требование установлено п. 9 Приложения № 1, утвержденного Постановлением Правительства РФ № 1137 от 26.12.2011, согласно которому форма счета-фактуры должна оставаться неизменной.

Что же касается других показателей, то они могут меняться и дополняться. Хозяйствующие субъекты по своему усмотрению могут вносить в официальную форму новые графы и строки (при условии сохранения формы счета-фактуры в УПД) либо исключать и изменять имеющиеся.

Когда же УПД заполняется по первому варианту, то есть не только как первичный документ, но и как счет-фактура, то показатели счета-фактуры, установленные ст. 169 НК РФ и Постановлением N 1137 от 26.12.2011, должны заполняться в нем полностью. Соответственно заполняются суммы налога, акциза, наименование страны товара и другие обязательные сведения.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Чем отличаются?

Несмотря на внешнюю схожесть двух форм, между бумагами существуют определенные важные отличия. Особенности счет-фактуры:

- Подтверждает заключение контракта о продаже и покупке. Обязательно включается НДС.

- После проведения операции, грузоотправитель и получатель вносят запись в журнал закупок. В результате, предоставляется налоговая льгота (ст.172 НК). Вычет экономит немалые суммы, особенно при оптовых закупках.

- Документ заполняется от руки и в электронном виде с соблюдением основных требований (ст.169 НК). В случае внезапных изменений в стоимости составляется корректировочный счет.

Особенности УПД:

- Совмещает в себе первичные документы, такие как накладная и счет-фактура. Для это включены дополнительные необходимые реквизиты (№ 402-ФЗ).

- При правильном заполнении послужит основанием для вычетов по сборам на прибыль и добавочную стоимость.

- Разновидности УПД дают возможность совмещать или вносить дополнения. Неизменными остаются графы, отделенные черными линиями.

Пока не присвоен код, УПД в электронном виде не может быть отправлен в налоговую. В 2017 году в счет-фактуру внесли поправки и было разрешено самостоятельно добавлять в упрощенный документ графы идентификатора договора, кода вида товаров и подписи лица, заверяющего счет за индивидуального предпринимателя.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Заполнение УПД в 1С

Пользователи программного обеспечения для ведения бухгалтерской отчетности уже сейчас могут заполнить УПД в 1с. Сейчас это возможно практически во всех версиях программы «1С:Предприятие». В этой программе можно выписать УПД на печать. Как же выписать УПД в 1с 8.3?

Если нужен документ со статусом 1, то его можно получить на основании внесенного в базу программы счета-фактуры. При нажатии на печать выбираем нужный акт, и программа автоматически соберет все необходимые сведения из имеющегося документа, но некоторые реквизиты придется редактировать самостоятельно.

Исправление УПД в «1С:Бухгалтерия 8.3»

Если в тексте акта есть ошибка, формируется документ «Корректировка реализации» на исправление в первичных документах. Изменения вносятся, исправленный счет-фактура регистрируется и отправляется на печать как УПД или счет-фактура. Данные об изменении внесутся в строку 1а автоматически.

Корректировка реализации и УПД

Сегодня нет формы, согласно которой проводится корректировка первичной документации, но налоговые органы РФ сообщают о том, что данная форма находится на стадии разработки. Поэтому сегодня для корректировки и используют счет-фактуру. А чтобы изменения верно отображались и в первичном документе, основанием для исправлений становится дополнительное соглашение, присоединяемое к договору.

В 1С есть форма соглашения об изменении цены, которую при желании можно использовать для внесения изменений.

Введение УПД в документооборот положительно сказывается на бухучете:

- сокращается количество документов;

- объединяются бухгалтерский и налоговый учет;

- процесс передачи информации по каналам связи оптимизируется.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.

Как заполнять

Главная особенность заключается в мультифункциональности документации. Стоит помнить, что обычно оформление этого бланка не вызывает никаких затруднений или сложностей. В нем содержатся знакомые всем бухгалтерам и другим МОЛ строчки.

В одной части файла находится жирная рамка, она дублирует данные из СФ, они необходимы. Туда вписывают информацию о содержании операции, ее участниках и реквизиты организаций. В эту зону лучше ничего лишнего не прописывать.

Под этим блоком отражаются подробности о договоре, который был заключен сторонами. С помощью показателя идентифицируется содержание сделки, поэтому его можно отнести к обязательным реквизитам, хотя он стоит уже за пределами части.

Ниже пишется все о транспортных накладных и других сопроводительных файлах, если они есть. Она уже не относится к непременным показателям, допускается без нее обойтись.

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы изменять УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: .

Какие риски несут налогоплательщики при использовании УПД?

Несмотря на то, что УПД разработана и принята ФНС достаточно давно, многие предприятия опасаются вводить в свой документооборот подобную форму. Сомнения связаны с налоговыми рисками. Однако данное мнение необоснованно. Проверка УПД ведется ИФНС в порядке, аналогичном для счетов-фактур и обычной первички. При правильном заполнении всех обязательных реквизитов, включая указание статуса документа, никаких рисков для налогоплательщика не возникает (Письмо ФНС № ГД-4-3/3987@ от 05.03.14 г.).

Таким образом, решение о целесообразности использования УПД принимает организация самостоятельно. Если компания собирается составлять такой документ, данная норма должна быть закреплена в учетной политике. При этом нужно назначить лиц, ответственных за формирование УПД, и обозначить перечень хозопераций, по которым заполняются универсальные формы. Также следует согласовать данный документооборот с постоянными клиентами.