Подписание электронного универсального передаточного документа (упд)

Содержание:

Порядок заполнения упд (построчная рекомендация)

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера). Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни.

Важно

В статье 9 Закона N 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов. Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам.

Кто имеет право ставить подписи в упд?

Внимание

Таким образом, поскольку в рассматриваемой ситуации лицо, осуществляющее приёмку МПЗ, не является ответственным за правильность оформления хозяйственной операции, в строке 18 УПД необходимо указать должность, ФИО и подпись лица, имеющего соответствующие полномочия. В соответствии с пунктом 1 статьи 252 НК РФ в целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса)

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

Что такое УПД в бухгалтерии?

По универсальному передаточному документу предприятия могут продавать товары/услуги, формировать НДС-обязательства и вычеты, оплачивать поставленную продукцию и оприходовать ее на складе. Если продавец вовремя составил УПД и направил его вместе с товаром, то для него этого достаточно, чтобы:

- зафиксировать факт выбытия товаров в своём учете;

- сформировать на сумму продажи НДС-обязательство;

- требовать от покупателя оплаты поставленного товара.

Компания-покупатель, получившая от продавца вместе с товаром УПД, имеет право:

- принять товар;

- оплатить его стоимость;

- отразить расходы на оплату в учете по налогу на прибыль и получить вычет по НДС.

При этом УПД может существовать как самостоятельно, заменяя собой приходные документы и счет-фактуру, так и просто являться усовершенствованной формой товарной накладной. То есть может идти в комплекте со счетом-фактурой.

Если вы получили от своего поставщика только УПД – это законно. Если вы получили УПД + счет-фактуру – это тоже в рамках налоговых правил.

Правомерность универсального передаточного документа обусловлена следующими нормами:

- ст. 9 ФЗ О бухгалтерском учете — дает предприятию право самостоятельно выбирать формы документов для регистрации хозяйственных операций;

- письмо ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. — предлагает УПД как альтернативу счету-фактуре;

- гл. 21 НК РФ — не устанавливает ограничительных требований на содержание счета-фактуры, и налогоплательщик имеет право корректировать предложенную форму под особенности своего учетного процесса.

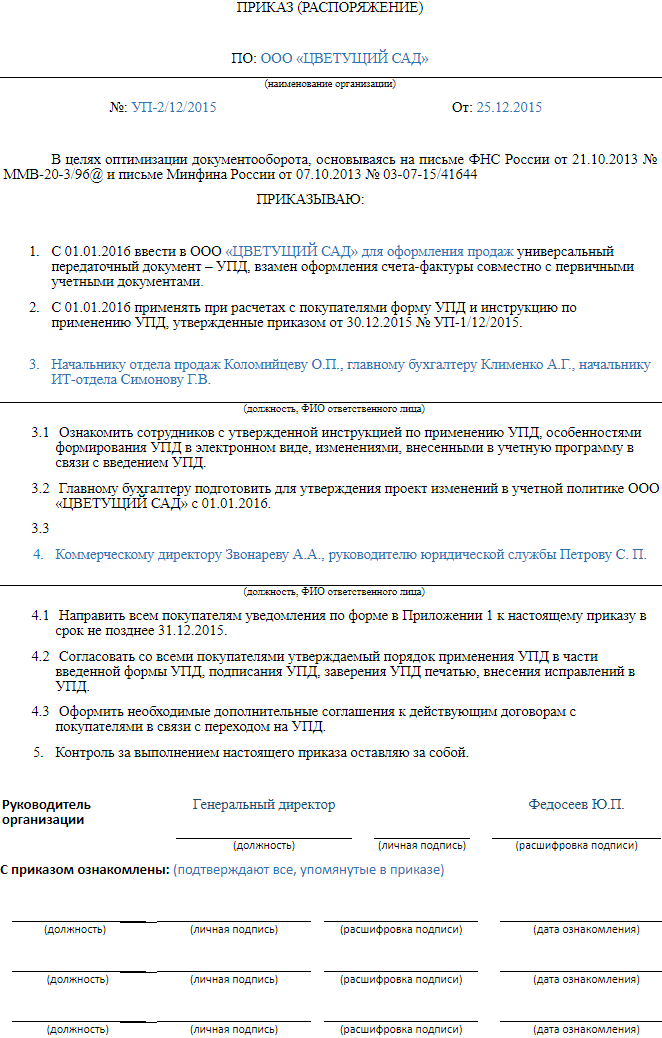

Приказ о переходе на УПД

Приказ о переходе на УПД

Кто ставит подписи в УПД

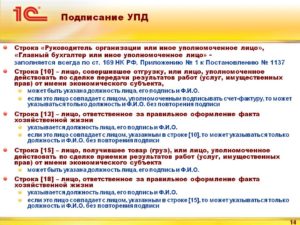

Для правильного оформления отчетности нужно знать, кто расписывается в УПД или является ответственным за правильность оформления факта хозяйственной деятельности. Строки, где должны подписываться руководитель организации, главный бухгалтер или иные уполномоченные лица, всегда заполняются в соответствии с требованиями законодательства. Нет исключения при заполнении данных реквизитов и в УПД со статусом 2.

В строке под номером 10 указывают: должность, инициалы и подпись лица, что отгрузил товар, или же того, кто обладает полномочиями подписывать документы о передаче результатов выполнения работ, оказания услуг и передачи имущественных прав от имени компании либо ИП. Если этот человек, и человек, подписывающий счет-фактуру — одно и то же лицо, то можно указать только должность и инициалы, а подпись не дублировать.

В 13 строке указывают должность, инициалы и подпись человека, уполномоченного подписывать данный документ со стороны продавца и ответственного за правильное оформление факта хозяйственной жизни. Если это лицо уже указано в строке 10, то не нужно подписываться в 13 строке — достаточно инициалов и должности.

В 15 строке указывают должность, инициалы и подпись лица, принявшего товар, или уполномоченного подписывать акты передачи результатов работ, оказания услуг, прав на имущество от имени субъекта экономики.

Наконец, 18 строка заполняется должностью, инициалами и подписью лица, несущего ответственность за правильное оформление факта хозяйственной деятельности со стороны покупателя. Если то же лицо уже расписалось в 15 строке, дублировать его подпись в 18 строке не нужно.

Стоит обратить внимание, что в статью 9 Федерального закона «О бухгалтерском учете» было предложено внести изменения, согласно которым ужесточатся требования к первичным документам учета — в частности, не будут допускаться к учету бумаги по мнимым, не совершенным и фиктивным сделкам.

Законодательными изменениями разграничена ответственность лиц, принимающих участие в подписании первичной документации. Так, тот человек, что ответственен за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу документов для их регистрации в регистрах бухучета компании и одновременно отвечает за достоверность указанных в них сведений. А лицо, что занимает должность, трудовые обязанности которой предусматривают ведение бухгалтерского учета, или же занимается этой деятельностью согласно условиям заключенного договора, не несет ответственности за правильность оформления хозяйственной жизни компании.

Ответственный за правильность оформления факта хозяйственной жизни упд

При этом, в Письме Минфина РФ от 04.02.15 № 03-03-10/4547 содержатся следующие разъяснения: «Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль.» Таким образом, учитывая мнение Минфина РФ, отсутствие данных о лице, ответственном за правильность оформления хозяйственной операции, не может являться основанием для отказа в принятии данных расходов для целей налогообложения прибыли.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Отражение УПД со статусом «1» в налоговом учете

Рассмотрим, как продавцу и покупателю определить доходы и расходы в налоговом учете при применении УПД со статусом «1».

Налог на прибыль у продавца

Напомним, что в целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров, работ, услуг, имущественных прав (п. 3 ст. 271 НК РФ).

С учетом правил статьи 39 Налогового кодекса, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества, работ, услуг, имущественных прав) в их оплату.

Доходы определяются на основании первичных документов или других документов, подтверждающих полученные доходы, а также документов налогового учета (п. 1 ст. 248 НК РФ).

Внимание

УПД со статусом «2» приравнивается к простому первичному документу, и поэтому отражается в налоговом учете в обычном порядке.

Применим эти правила к УПД со статусом «1» и получится, что датой признания дохода для включения выручки в состав налоговой базы по налогу на прибыль, будет считаться:

- дата оформления отпуска груза (показатель строки (1) или более поздний показатель строки ), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику) или уполномоченному им лицу, или перевозчику;

- дата оформления получения груза (показатель строки ), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- дата оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), и

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца (исполнителя, правообладателя) будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем (заказчиком) при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по УПД ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 Налогового кодекса для различного вида затрат.

Имейте в виду, что дата признания отраженной в УПД со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем (заказчиком, правополучателем) не может быть ранее показателя строки , если только иное не следует из содержания факта хозяйственной жизни, зафиксированного в документе.

Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

» Новости » Ответственный за совершение факта хозяйственной жизни. Обязательные подписи в упд

В 2013 году по инициативе ФНС плательщикам налогов был предложен новый первичный документ – УПД. Благодаря его использованию, налогоплательщики без нарушения закона могут объединять информацию, хранящуюся в первичной документации, тем самым, исключая ее дублирование.

Новая форма первичного документа не обязательна к применению, и налогоплательщики должны сами решать, каким образом они будут вести бухгалтерский учет и рассчитываться с бюджетом. Для отражения факта проведения хозяйственных операций и расчетов по налогам на добавленную стоимость субъекты могут использовать или действовать как раньше, оформляя отдельно и накладные.

В чем преимущество универсального передаточного документа, какие особенности в его заполнении могут вызвать трудности у сторон сделок? Для ответа на этот и другие вопросы необходимо в первую очередь обратиться к форме документа и разобрать на примере, как его заполнять.

До появления УПД, сведения, содержащиеся в первичной документации, например накладных и счет-фактурах, часто повторялись, и нецелесообразность двойного заполнения одних и тех же реквизитов была налицо. Однако, действующее на тот момент законодательство не позволяло объединить эти документы.

Так, согласно утратившему на сегодняшний день силу №129-ФЗ, первичные документы должны были составляться согласно унифицированным формам. Несоблюдение этих требований влекло непринятие их к учету.

Это условие, а также тот факт, что в действующем законодательстве не содержится запретов на изменение формы счет-фактур, благоприятствовали созданию универсального передаточного документа и обеспечили правомерность его использования для налогового и бухгалтерского учета. Форма УПД составлена на основе счет-фактуры. Этот документ обведен в УПД жирной линией и, по сути, представляет стандартную свою форму.

Стоит отметить, что помимо того что УПД значительно упрощает документооборот и снижает риск допущения ошибок, он обладает и недостатками:

- Поскольку форма УПД не унифицирована, необходbмо тщательно проверять документацию контрагентов.

- Требуется заполнять больший объем реквизитов, чем в первичной документации.

- Невозможно отправить электронную версию документа через онлайн-сервис.

- Невозможно оформить УПД на авансовый платеж.

- Сложности в корректировке формы.

Требования

Поскольку УПД может заполняться и как первичный, и как документ, на основании которого можно получить , требования к оформлению несколько разнятся. Рассмотрим требования к УПД, используемому в рамках первичной документации.

Приравнивает к обязательным реквизитам первичных документов:

- Наименование. В отношении УПД это статус.

- Дату оформления.

- Наименование контрагента, составившего УПД. Поскольку он является двусторонним, необходимо обозначить обе стороны сделки.

- факта хозяйственной деятельности, который характеризуется сведениями о контрагентах, данными о предмете соглашения, уточнениями о времени и обстоятельствах операции.

- В чем измеряется предмет сделки, какую имеет цену.

- Должности сотрудников, совершивших операцию, или тех, кто был ответственным за ее оформление.

- Подписи сотрудников, с указанием данных, необходимых для их идентификации.

При составлении УПД, необходимого для вычета налога на добавленную стоимость, следует придерживаться требований НК РФ. обязывает при заполнении документации указывать следующие данные:

- номер и дату составления;

- реквизиты продавца и покупателя, отправителя и получателя (название, адрес, ИНН);

- наименование предмета сделки, в чем измеряется;

- количество отгруженной продукции;

- денежные измерения продукции (за единицу, всего без НДС, всего с НДС);

- страну происхождения.

Стоит отметить, что все требования, указанные выше, могут быть выполнены, поскольку соответствующие поля для заполнения информации в УПД имеются.

Как правильно оформлять документ

Приложения №1 и №3 Письма ФНС России от 21.10.2013 ММВ-20-3/96 описывают форму универсальной передаточной документации и правила по ее оформлению соответственно. Согласно этим приложениям, УПД заполняется следующим образом.

| (1)-(7), графы 1-11 |

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.