Статья 15 гк рф. возмещение убытков

Содержание:

Особенности налогового учета убытков

Все прекрасно понимают, что по итогу отчетного года, если предприятие получило убыток, то оно может не платить налог на прибыль. С одной стороны все законно и никаких претензий со стороны налоговых органов не должно быть. Но, в последнее время количество таких предприятий резко возросло, и многие пытаются просто сэкономить на государстве. Поэтому пояснительная записка в налоговую по убыткам (образец пояснительной записки по убыткам в налоговую ) является неотъемлемой частью любого убыточного предприятия.

Отметим сразу, что подавать такой документ налогоплательщик самостоятельно не должен. Это он обязан выполнить в течение 5 рабочих дней с момента получения требования от ФНС предоставить такое пояснение.

Кстати, напоминаем о возможности перенести убытки прошлых лет на будущие периоды.

Особенности переноса убытков:

- Их возможно перенести только на период не более 10 лет. Например, убыток 2014 года можно списать до 2024 года включительно;

- Списать убыток можно только в рамках налогооблагаемой базы, не более. Например, убыток за 2020 год составляет 15 000 рублей. Рассчитанная налоговая база в 2020 году – 10 000 рублей, в этом же периоде списать убыток можно только на сумму 10 000 рублей.

Что такое упущенная (недополученная) выгода: определение и порядок взыскания

В жизни часто возникают ситуации, когда граждане или юридические лица не получают доходы, на которые рассчитывали. Они могли бы их иметь, если бы третьими лицами не были нарушены их права и интересы. Такие доходы получили название упущенной выгоды (статья 15 Гражданского кодекса РФ).

Многие ограничиваются только сожалениями по поводу неполученных доходов, не подозревая о том, что могут взыскать их с виновного лица и тем самым возместить свои потери. Незнание ими закона или их пассивность приводят к ухудшению их материального положения.

Понятие упущенной выгоды на примерах

Гражданин занимается частным извозом на собственном автомобиле. Она нуждается в ремонте и ему обещают отремонтировать ее в течение пяти дней. Ремонт затягивается на целый месяц. В таком случае он по вине работников станции технического обслуживания терпит убытки и не получает стабильный доход в течение 25 дней.

Понятие упущенной выгоды более распространено в предпринимательской сфере в отношениях между юридическими лицами.

Так, поставщик не укладывается в установленные договором сроки и задерживает поставку и монтаж оборудования. Покупатель не может производить свой товар и производство его также затягивается.

При таких обстоятельствах стоит посчитать неполученную выгоду за весь срок задержки и подать в суд иск об ее взыскании.

Как можно взыскать?

Вопросы возмещения реального ущерба и связанной с ним неполученной прибыли решаются только в судебном порядке. Подготовка иска и материалов к нему требуют внимания и тщательного подхода. Обычно сумма предъявляемого иска состоит из трех частей:

- сумма реального ущерба. В случае с затоплением квартиры следует вызвать оценщиков, чтобы они грамотно зафиксировали факт затопления и обосновали сумму причиненного ущерба. Речь идет не только о ремонте, но и об испорченных предметах обстановки, бытовой техники.

- упущенная выгода (запланированный, но не полученный доход). Например, если речь идет о несвоевременной поставке и установке оборудования для производства, то следует определить количество товара, которое можно было выпустить и оценить его;

- расходы по оплате услуг оценщиков и юристов (следует сохранять все договора и квитанции об оплате их услуг).

Обращение в суд возможно только при наличии соответствующих договоров. Нелегальное вселение квартирантов без письменного соглашения обернется для истца неприятностями в виде штрафов за занятие незаконной предпринимательской деятельностью.

Упущенная выгода от занятия незаконной деятельности не возмещается. Например, отсутствие у потерпевшей стороны лицензии полностью лишает ее права обращаться в суд с иском о неполученных доходах по этой деятельности.

Как рассчитывается сумма

Статья 15 ГК РФ оговаривает, что если виновное лицо в результате своих действий получило доход, то сумма возмещения потерпевшему должна быть не меньше.

Интересы потерпевшей стороны не должны быть нарушены и ее материальное положение должно быть примерно таким же, как если бы ему не был причинен ущерб. Самым сложным моментом является определение размера недополученной прибыли.

Судебная практика допускает представление приблизительного и вероятностного его расчета. Большую помощь в таких делах оказывают эксперты-оценщики.

При определении упущенной выгоды учитывают следующее. Из суммы предполагаемого дохода вычитаются сопутствующие расходы (также предполагаемые). Потенциальный доход определяется в результате анализа экономического положения организации за последний год или два.

Скачать документ (obrazec_iskovogo_zayavleniya_o_vzyskanii_upuwennoj_vygody.doc, 33KB)

Судебная практика

Не всегда дела о взыскании упущенной (недополученной) выгоды завершаются положительным исходом для истцов. Судебная практика свидетельствует о том, что основной причиной является отсутствие неопровержимых доказательств заявленной ко взысканию суммы. Следует доказать, что упущенная прибыль могла бы быть:

- факт нарушения со стороны ответчика;

- наличие убытков. При обращении в суд следует представить документы, обосновывающие не только предполагаемую прибыль, но и возможные расходы истца.

- вину в этом ответчика;

- связь между действиями ответчика и наступившими последствиями. Если помимо нарушений со стороны ответчика были и иные причины по которым истец не получил доход, то в иске может быть отказано.

При составлении искового заявления лучше воспользоваться помощью юристов, которые смогут обосновать доводы истца и добиться положительного решения вопроса.

Как произвести расчет упущенной выгоды для суда

Поскольку нет единых норм по расчету упущенной прибыли, приходится исходить из особенностей различных сфер применения.

Выбор способа расчетов зависит от причины появления убытков и сформированных отношений между сторонами процесса. Рассматривая вопрос, суд будет исходить из разумных трат, которые истец мог бы понести и без возникшего нарушения.

Можно рассматривать формулу упущенной выгоды как разность суммы, ожидаемой к получению, от издержек, связанных с получением, включая фискальные расходы.

Справиться с расчетами и обоснованием их для суда проблематично, если не задействовать финансовых экспертов и юристов. Чтобы иметь шансы на успех в суде, необходимо учесть при подготовке к иску, юридические особенности доказательства наличия прав на компенсацию по упущенной выгоде.

Особенность понятия «упущенной выгоды»

Под упущенной выгодой понимают недополученную прибыль, которая должна была быть, но не была реализована из-за вмешательства третьей стороны.

Следует различать упущенную выгоду от реального ущерба, когда пострадавший получает реальные расходы из-за порчи имущества. Упущенная выгода предполагает, что не произошло положительных изменений и доход, несмотря на гарантированность прибыли, должен быть получен.

Второй пример – срыв сроков поставки товара поставщиком, из-за которого компания не смогла получить прибыль от наценки за нереализованную продукцию.

Самое сложное в процессе взыскания – суметь доказать, что выгода была бы получена, если бы не действия (бездействие) другого контрагента или третьего лица. Вторая проблема – убедить судебный орган, что прибыль могла составить конкретные суммы, указанные в иске.

Что такое упущенная выгода

Российское законодательство определяет упущенную выгоду, как часть понесенных убытков (ГК РФ, ст. 15).

Убытки можно разделить на две категории:

- Действительный ущерб – имущественные потери, выражающиеся в утрате денежных средств или иных материальных ценностей.

- Упущенная выгода – неполученная прибыль, которую гражданин мог и должен был получить, если бы не произошло событие, нарушающее нормы гражданского права.

Для простых граждан данное правовое явление заключается в том, что расчеты на получение денег от той или иной ситуации не оправдались. Например, бабушка ежедневно торгует овощами, но по дороге на рынок ее сбила машина. Кроме взыскания денег на лечение и компенсации за испорченный товара (овощи), бабушка может потребовать деньги в размере средней выручки в день за то количество времени, которое она провела в больнице.

Определение размера и доказывание упущенной выгоды.

Пленум ВС РФ имеет следующую точку зрения на понятие «упущенная выгода»: размер неполученного дохода (упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В частности, по требованию о возмещении убытков в виде неполученного дохода, причиненных недопоставкой сырья или комплектующих изделий, размер такого дохода должен определяться исходя из цены реализации готовых товаров, предусмотренной договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно-заготовительских расходов и других затрат, связанных с производством готовых товаров.

В суде (особенно в арбитражном) самое главное – документально доказать упущенную выгоду. Это можно сделать не иначе, как предъявлением соответствующих договоров, исполнение обязательств по которым должны были принести заявителю доход, которого из-за неправомерных действий нарушителя истец лишился. Таким подтверждением могут быть: различного рода договора, счета на оплату товаров либо услуг, сметы и др. документы.

Соотношение упущенной выгоды и неустойки

Нарушенное обязательство может быть обеспечено неустойкой. В зависимости от вида предусмотренной неустойки упущенная выгода взыскивается в разном размере. Существуют 4 вида неустойки:

- Зачетная.Если иное не указано в договоре или законе, неустойка является зачетной. В случае зачетной неустойки убытки взыскиваются в доказанном размере за вычетом неустойки.

- Штрафная.В случае штрафной неустойки убытки взыскиваются в полном размере.

- Исключительная.В случае исключительной неустойки убытки не взыскиваются.

- Альтернативная.В случае альтернативной неустойки по выбору потерпевшего лица взыскиваются либо неустойка, либо убытки в полном размере.

Преимущества применения неустойки

Во-первых, убытки могут быть взысканы, если они действительно имели место. А неустойка – взыскивается независимо. То есть, выдвигая требование об уплате неустойки, кредитор не обязан доказывать причинение ему убытков (пункт 1 статьи 330 ГК РФ).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Таким образом, неустойка взыскивается за сам факт нарушения обязательств, тогда как взыскание убытков возможно лишь при доказанности их возникновения.

Во-вторых, размер убытков, особенно при длящихся нарушениях должником своих обязательств, определяется только в будущем после факта неисполнения или ненадлежащего исполнения обязательства.

А размер неустойки известен заранее (кредитор может взыскать неустойку, не дожидаясь ни возникновения убытков, ни точного определения размера полученных убытков).

Таким образом, взыскание неустойки отличается более высокой оперативностью, так как ее размер заранее определен, в то время как размер убытков можно точно определить только лишь после выявления факта неисполнения обязательства.

В-третьих, неустойка более приспособлена к конкретным взаимоотношениям, поскольку устанавливается с учетом значения данного обязательства для государства, и (или) его непосредственных участников.

При этом, чем большее значение придается исполняемому обязательству, тем выше устанавливается размер неустойки и ярче проявляется ее штрафной характер.

Комментарий к ст. 15 ГК РФ

-

1

Нарушение обязательств обычно связано с причинением убытков другой стороне.

В науке и практике используется более емкое и широкое понятие — вред, под которым понимается всякое умаление имущественных и неимущественных благ потерпевшего. Вред, имеющий имущественный характер, называется ущербом, а если ущерб имеет денежное выражение, то это убытки.

Статья 15 ГК РФ предусматривает, что лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. О полном объеме возмещения вреда говорится и в п. 1 ст. 1064. Таким образом, ГК РФ исходит из принципа полного возмещения убытков.

-

2

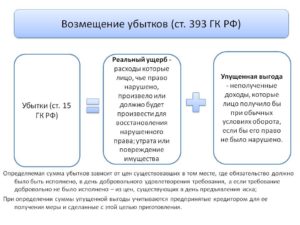

Убытки подразделяются на две разновидности:

— расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества;

— неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Первый вид убытков — расходы, рассматривается как реальный прямой ущерб, а второй — неполученные доходы, как упущенная выгода. В первом случае имущество потерпевшего уменьшается на размер реального ущерба, а втором — не увеличивается.

Расходы по возмещению реального ущерба могут, например, образоваться при договоре подряда, когда подрядчик изготовил вещь с недостатками и отказался их исправить. Заказчик исправление недостатков поручил другому, произведя дополнительные расходы, которые подлежат возмещению.

По договору поставки поставщик не поставил определенный материал предпринимателю. Последний не мог произвести обусловленную продукцию для реализации ее на рынке и, соответственно, не получил предполагаемый доход, налицо упущенная выгода, которую должен возместить поставщик.

Расходы могут быть связаны с утратой или повреждением имущества потерпевшего. Например, по договору хранения специализированная организация утратила, не сохранила сданную ей на хранение ценную картину. Организация как специальный хранитель, независимо от вины, обязана возместить стоимость картины, то есть реальный ущерб, который понес потерпевший.

Подрядчик, производивший ремонт квартиры по договору подряда, повредил пианино в квартире заказчика, что относится к реальному ущербу, который подрядчик обязан возместить.

Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Особенности взыскания упущенной выгоды

Для взыскания средств нужно обратиться в судебный орган. Однако возможно это только при следующих условиях:

- У истца должны быть все документы, которые доказывают наличие упущенной выгоды и ее размер.

- Шансы в суде у истца будут только в том случае, если он докажет, что были предприняты все меры по уменьшению размера упущенной выгоды.

- Все договоры, на основании которых образовалась упущенная выгода, должны быть составлена правильно. К примеру, поставщик сорвал сроки доставки комплектующих материалов, вследствие чего продавец не заработал те деньги, которые должен был заработать. В этом случае должен быть правильно составленный договор между поставщиком и продавцом. В нем должна быть указана стоимость комплектующих, затраты на транспортировку, сроки доставки. Продавец должен предоставить документы, по которым можно определить стоимость продажи продукции. Документально также нужно подтвердить факт срыва сроков. Также продавец может предъявить бумаги о том, что ему пришлось приобретать комплектующие у другого поставщика по более высокой стоимости.

- Если ответчик отказался нести свои обязательства по договору, то есть незаконно разорвал соглашение в одностороннем порядке, нужно доказать и этот факт. Это подтвердит неправомерные действия лица.

ВНИМАНИЕ! Перед обращением в суд нужно оценить свои шансы на выигрыш дела. Сделать это можно путем анализа имеющихся документов, подтверждающих претензии истца

Если таких документов нет, в суд обращаться не рекомендуется. Связано это с тем, что истец не получит компенсации, однако ему придется тратится на судебные пошлины, услуги юриста.

Какие документы нужно предоставить истцу

В качестве доказательной базы можно предоставить следующие документы:

- Товарно-транспортные документы.

- Бумаги, подтверждающие факт оплаты (накладные, квитанции).

- Акт приема-передачи.

- Чеки, квитанции, справка о наличии средств на счету.

- Договор о поставке продукции, ремонте, аренде.

Основным документом, на основании которого происходит взыскание, является договор между истцом и ответчиком.

В каких случаях доказать факт упущенной выгоды будет сложно

Дела со взысканием упущенной выгоды считаются сложными. Часто суд отказывает истцу в возмещении ущерба. Отказ нередко выносится при следующих обстоятельствах:

- Отсутствуют документы, доказывающие факт упущенной прибыли и ее размер.

- Отсутствуют документы, доказывающие неправомерные действия ответчика.

- В договоре между истцом и ответчиком отсутствует информация, из которой можно сделать вывод о размере упущенной выгоды.

- Ответчик предоставил неоспоримые доказательства своей невиновности.

Если суд вынес отказ, у истца есть два варианта дальнейших действий: смириться с отказом или подать апелляцию. При дальнейшем рассмотрении дела нужно собрать больше доказательств своей правоты.

Юридические тонкости

В некоторых ситуациях невозможно определить одного виновного в недополучении дохода. Если убыток возник в результате действий нескольких лиц (группы или цепочки). Сложно правильно выявить точный круг виновных и определить долю вины каждого. Если причастность полностью определена, а определить степень участия в нарушениях нескольких лиц невозможно, суд разделит финансовую ответственность в равных долях.

Для профессионального расчета компенсационной суммы рекомендуется привлекать оценщика, оценочную компанию вместе с юристом. Одной и задач истца станет подготовка документов, которые подтвердят объективность расходов, убытков, недополученного дохода. Поскольку судья не склонен соглашаться с голословными утверждениями участников процесса, понадобятся документальные доказательства, чеки, квитанции и т.д.

Какие документы нужно предоставить истцу

К числу надежных документов, принимаемых судом к рассмотрению, относят:

- товарно-транспортные накладные, сопроводительную документацию;

- накладные на оплату, квитанции плательщика;

- приемопередаточные акты;

- чеки, справки по банковским счетам;

- договор на поставку, выполнение или предоставление услуг.

Судебная практика

При рассмотрении дела суд будет рассматривать представленные документы и изучить основания иска. Нет единой практики по рассмотрению подобных исков, а вероятность удовлетворения довольно низка.

С высокой степенью вероятности суд отказывает, если:

- нет документации, подтверждающей наличие упущенной выгоды и ее размере;

- не представлены документы, свидетельствующие о неправомерности действий конкретного лица, выступающего в роли ответчика;

- в договоре, заключенном между виновной и пострадавшей стороной, нет информации, которая дала бы сведения о сумме финансовых потерь.

- со стороны ответчика представлены исчерпывающие документы, свидетельствующие о его невиновности.

Помощь юриста

Шансы на получение возмещения в результате упущенной выгоды невелики, если истец недостаточно серьезно подошел к вопросу подготовки к судебному иску и не обладает возможностью обосновать сумму, определить четко виновных ответчиков. Чтобы повысить шансы на удовлетворение требований в суде и получение компенсации, без плотной юридической поддержки не обойтись.

С этой статьёй читают:

2021 zakon-dostupno.ru

Понятие и виды административной ответственности

Административное взыскание является мерой административной ответственности.

Административное взыскание, налагаемое на физическое лицо, применяется в целях воспитания физического лица, совершившего административное правонарушение, а также предупреждения совершения новых правонарушений как самим физическим лицом, совершившим такое правонарушение, так и другими физическими лицами.

Административное взыскание, налагаемое на юридическое лицо, применяется в целях предупреждения совершения новых административных правонарушений.

Применение административного взыскания призвано способствовать восстановлению справедливости и является основанием для взыскания с физического или юридического лица возмещения вреда в порядке, предусмотренном законодательством Республики Беларусь.

Виды административных взысканий

1. За совершение административных правонарушений применяются следующие виды административных взысканий:

3) исправительные работы;

4) административный арест;

5) лишение специального права;

6) лишение права заниматься определенной деятельностью;

9) взыскание стоимости предмета административного правонарушения.

2. В отношении юридических лиц применяются административные взыскания, указанные в пунктах 2, 6, 7, 9 части первой настоящей статьи.

3. Административные взыскания, указанные в пунктах 3, 4, 6, 7, 9 части первой настоящей статьи, налагаются только судом.

Комментарий к статье 393 ГК РФ

1. Комментируемая статья применяется только в том случае, если причинение убытков стало результатом нарушения уже существующего между сторонами обязательства. При отсутствии обязательственных отношений между сторонами можно говорить только о возможности применения внедоговорной ответственности, предусмотренной гл. 59 ГК.

Основной универсальной формой гражданско-правовой ответственности является возмещение убытков, которое может применяться во всех случаях, если иное не предусмотрено в законе или в договоре, а также в сочетании с другими самостоятельными формами имущественной ответственности. Убытки представляют собой отрицательные имущественные последствия, возникающие вследствие нарушения субъективных гражданских прав. Для возмещения убытков необходим состав гражданского правонарушения как основание договорной ответственности, включающий в себя четыре элемента: наличие самих убытков; противоправное поведение должника; причинно-следственную связь между действиями должника и наступившими убытками; вину должника. В отношениях, связанных с предпринимательской деятельностью, возмещение убытков осуществляется независимо от вины (см. коммент. к ст. 401 ГК).

2. Пункт 2 комментируемой статьи предусматривает, что убытки определяются в соответствии с правилами, установленными ст. 15 ГК, т.е. действует принцип полного возмещения убытков, которые могут состоять как из реального ущерба, так и из упущенной выгоды (см. коммент. к ст. 15 ГК).

3. Правила определения размера убытков, установленные в п. 3 комментируемой статьи, носят диспозитивный характер, и поэтому законом, иными правовыми актами или договором могут быть установлены иные правила. В современных условиях цены постоянно изменяются, поэтому законодатель предусмотрел общие правила определения величины убытков в зависимости от того, добровольно или в судебном порядке удовлетворяются требования кредитора

Если требование кредитора о возмещении убытков удовлетворяется должником добровольно, то при определении размера убытков принимаются во внимание цены, существовавшие в том месте, где обязательство должно быть исполнено в день удовлетворения этого требования. Если требование кредитора добровольно не удовлетворено, то суд определяет величину убытков исходя из цен, существовавших в день предъявления иска

Однако исходя из обстоятельств дела суд вправе удовлетворить требование о возмещении убытков, принимая во внимание цены, существующие в день вынесения решения. Представляется, что суд может определить размер убытков исходя из цен, существующих в день вынесения решения, если они существенно выросли по сравнению с ценами, существовавшими на момент предъявления иска.

4. В п. 4 комментируемой статьи содержатся правила определения одного из видов убытков — упущенной выгоды. При определении ее размера следует учитывать предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления. Размер неполученного дохода (упущенной выгоды) должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В частности, по требованию о возмещении убытков в виде неполученного дохода, причиненных недопоставкой сырья или комплектующих изделий, размер такого дохода должен определяться исходя из цены реализации готовых товаров, предусмотренных договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно-заготовительных расходов и других затрат, связанных с производством готовых товаров (п. 11 Постановления ВС и ВАС N 6/8).

Эти правила определения упущенной выгоды в обязательственных отношениях согласуются с общими положениями определения упущенной выгоды, содержащимися в ст. 15 ГК.

Кто может требовать возмещения упущенной выгоды

Компенсация упущенной выгоды доступна тем, кто финансово пострадал от неисполнения каких-либо договорных обязательств или иного нарушения прав. Рассмотрим конкретные ситуации.

Упущенная выгода физического лица

В качестве примера можно привести следующие ситуации:

- Получение телесных повреждений вследствие ДТП или иных противоправных действий виновника – пострадавший, занимающийся предпринимательской деятельностью (частный извоз, установка сантехники, сборка мебели и т.д.), за время болезни и реабилитации не смог выполнить определенное количество заказов и не получил вполне конкретную сумму.

- Затопление помещения, предназначенного для аренды – срок, в течение которого жилье или офис будет приводиться в порядок, и не будет сдаваться, для арендатора станет временем недополученной прибыли.

- Уценка товара из-за повреждения, нанесенного до сделки купли-продажи – договорившись с клиентом о продаже по определенной цене, продавец существенно теряет в доходе, если имуществу было нанесено повреждение (автомобиль в ДТП, жилой дом после пожара или затопления и т.д.). Виновник обязан возместить не только прямой материальный вред, но и разницу в цене, реализуемой вещи.

Какой бы ни была ситуация, если гражданин считает, что его права были нарушены, и из-за этого некая сумма не попала в его кошелек, нужно обращаться в суд и отстаивать свою позицию.

Упущенная выгода юридического лица

Организации и предприятия могут недополучить ожидаемый доход вследствие различных обстоятельств:

- Несвоевременная доставка продуктов питания в торговую точку – запланированная маркетинговая акция должна была привести к продаже определенного количества товаров. Их отсутствие привело к снижению ежедневного оборота и соответственно потере прибыли.

- Отказ от контракта по выполнению определенного заказа – если просчитать разницу между конкурсной ценой единицы продукции и ее себестоимостью и умножить на запланированный объем заказа, становится понятно, каков реальный размер упущенной выгоды.

- Невыплата кредита или займа – банк или иная кредитно-финансовая организация рассчитывала получить прибыль в виде процентов, уплаченных за пользование заемными средствами. Неисполнение долговых обязательств повлекло не только прямые убытки (деньги, предоставленные по договору займа), но и упущенную выгоду.

- Ремонт объекта недвижимости – если подрядчик превышает сроки, отведенные на строительно-ремонтные работы, то заказчик несет прямые убытки, временно арендуя другое помещение. Упущенной выгодой в такой ситуации будет денежная сумма, которую мог бы заработать заказчик с момента открытия ремонтируемого магазина, фитнес-центра или салона красоты.

Комментарии:

1) В данном деле весьма необычным является период, за который взыскивается упущенная выгода: со дня кражи до дня взыскания с ответчика убытков. По смыслу закона упущенная выгода — это денежная масса, на которую увечилась бы денежная масса истца, если бы кражи ювелирных изделий не произошло. Реальный ущерб равен цене украденных драгоценностей, т.е. их себестоимости.

2) Упущенная выгода является денежной суммой, которую получил бы истец от реализации всех украденных ценностей за минусом их себестоимости. Истец должен был доказать, что вероятность реализации всех украденных ценностей реально была возможна за указанный им период, что не представлялось возможным. Об этом же говорят и выводы судебной экспертизы.

3) Эксперт указал, что оборачиваемость на рынке ювелирных изделий превышает 12 месяцев. Эксперт рассчитал оборачиваемость для магазина истца более трех лет. За этот период истец не успел бы реализовать похищенный товар. Примечательно, что нехитрая формула – купил подешевле, продал подороже, чистой прибылью распорядился по своему усмотрению, — указана в заключении экспертизы как стандартная модель бизнеса, которая учитывалась при расчете упущенной выгоды.

4) Позиция РОСИНКАС по делу – это яркий пример стремления ответчика усидеть на двух стульях одновременно. С одной стороны, он не признает требования и считает их необоснованными, а с другой стороны ходатайствует о проведении экспертизы на предмет определения размера упущенной выгоды и вносит на депозит суда 50% от ее стоимости.

5) Такая позиция во многом связана с тем, что представитель ответчика является его работником. Ему было необходимо, чтобы он предпринял все меры для минимизации неблагоприятных последствий от предъявленного иска. В таких случаях представители ответчиков зачастую представляют в суды отзывы с двумя взаимоисключающими позициями по иску.

6) Размер упущенной выгоды рассчитан экспертом с учетом принципа разумной достоверности. Эксперт учитывал состояние рынка ювелирных украшений и модель ведения бизнеса истца.

Непокрытый убыток в бухгалтерском учете

Возмещение убытков и уплата неустойки поставщиком отражается взыскателем в составе прочих доходов (п. 7 ПБУ 9/99). Для учета расчетов по претензиям план счетов бухгалтерского учета предлагает использовать счет 76, открыв к нему субсчет 2. Отразить возмещение предъявленных штрафных санкций следует так:

| Операция | Дебет | Кредит |

| Выставлена претензия о возмещении расходов, понесенных при нарушении договорных обязательств | 76-2 | 91-1 |

| Ущерб возмещен должником | 51 | 76-2 |

Должник признанные к возмещению суммы признает в составе прочих расходов (п. 11 ПБУ 10/99). И отражает их проводками:

| Операция | Дебет | Кредит |

| Признана претензия о возмещении расходов, понесенных взыскателем при нарушении договорных обязательств | 91-2 | 76 |

| Штрафные санкции перечислены пострадавшей стороне | 76 | 51 |

Что необходимо учесть при взыскании реального ущерба?

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере (п.1 статьи 15 ГК РФ). Данную норму следует рассматривать во взаимосвязи с положениями статьи 400 ГК РФ («Ограничение размера ответственности по обязательствам»): 1. По отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков (ограниченная ответственность). 2. Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно, если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.

Примеры ограничения законом размера ответственности должника:

а) Наследник (правопреемник) участника полного товарищества несет ответственность по обязательствам товарищества перед третьими лицами, по которым в соответствии с пунктом 2 статьи 75 ГК РФ отвечал бы выбывший участник, в пределах перешедшего к нему имущества выбывшего участника товарищества (статья 78 ГК РФ).

б) В соответствии со статьей 354 Кодекса торгового мореплавания, ограничивается ответственность судовладельца и спасателя по требованиям, предусмотренным статьей 355 КТМ.

в) Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи: когда допускается взыскание только неустойки, но не убытков; когда убытки могут быть взысканы в полной сумме сверх неустойки; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Пример «штрафной неустойки» содержится в п.6. статьи 17 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ: в случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Обращаем внимание, что проценты за пользование чужими денежными средствами (статья 395 ГК РФ) всегда носят зачетный характер, то есть убытки взыскиваются только в части, не покрытой суммой этих процентов (п. 2 ст

395 ГК РФ, п. 50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).

Алгоритм возмещения УВ

Итак, когда мы уже определились с основными терминами, понятиями и шагами, пришло время рассмотреть общий алгоритм действий, направленных на возврат или возмещение УП:

- Оцениваем сумму УП. Размер УП зависит от различных факторов, поэтому нельзя давать конкретные советы по его подсчету — учитывайте сложившиеся обстоятельства и привлеките к процессу опытного юриста или экономиста, который выполнит эту работу. Помните, что размер УП необходимо доказать документально исходя из показателей работы вашей компании.

- Представляем информацию о реальной производительности компании. Учитывайте все, что пострадало в результате нарушения договора.

- Наймите квалифицированного юриста, который рассчитает сумму на основе собранной ранее информации и подготовит необходимые документы.

- Составьте иск против второй стороны. Напишите в нем, из-за чего была утрачена прибыль, кто в этом виноват, как именно это можно доказать.

В целом, выиграть в суде при наличии необходимых документов и четких позиций вполне реально, поэтому не бойтесь обращаться в эту инстанцию и наказывать недобросовестных партнеров или арендаторов. Обязательно заключайте договора со своими контрагентами, чтобы у вас были доказательства на руках — устные договоренности нельзя обжаловать в суде.