Как в 2021 году заполнить заявление на усн при регистрации ип

Содержание:

Способы заполнения

Существует два способа заполнения бланка для регистрации ИП:

На компьютере

При заполнении формы Р21001 на компьютере необходимо использовать заглавные буквы, напечатанные черным шрифтом Courier New высотой 18 пикселей. Рекомендуем воспользоваться именно этим способом, т.к. он более надежный.

Вручную

Заполняя форму от руки используйте ручку черного цвета, лучше шариковую. Синие и фиолетовые чернила также возможны, хотя менее предпочтительны. Если сведения в документ будут внесены, к примеру, красной или зеленой ручкой, то с большей долей вероятности в регистрации вам откажут.

Сведения в бланк вносятся печатными заглавными буквами по следующему образцу:

| А | Б | В | Г | Д | Е | Ё | Ж | З | И | Й | К | Л | М | Н | О | П |

| Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Ъ | Ы | Ь | Э | Ю | Я |

Запрещено заполнять бланк Р21001 одновременно двумя этими способами. Т.е. либо вы заполняете заявление только на компьютере, либо только вручную. Приписки и дополнения от руки не разрешены.

Когда подается

Сегодня все юридические лица и индивидуальные предприниматели, открывшие свое дело, вправе выбрать один из двух существующих принципов налогообложения: общий или упрощенный.

Упрощенная система более выгодна начинающим предпринимателям по многим параметрам, так как налоги общей системы (на прибыль, имущество, доходы физических лиц и НДС) заменяются единым налогом. А еще это отличный способ упростить ведение бухгалтерского учета.

О том, как открыть ИП, читайте здесь.

Но под программу УСН попадают далеко не все компании и ИП. Для того, чтобы применить такой тип налогообложения, должны быть выполнены следующие условия:

- Величина дохода за последние 9 месяцев не должна превышать 112,5 миллионов рублей;

- У организации не должно быть собственных филиалов;

- Остаточная стоимость основных средств не должна составлять больше 150 миллионов рублей;

- Число сотрудников должно составлять менее 100 человек.

Но стоит сразу отметить, что требования, предъявляемые к юридическим лицам и индивидуальным предпринимателям, несколько отличаются. Так, общими условиями и для тех, и для других будет являться ограничение по числу работников и по роду деятельности, к которым не применяется УСН по пункту 4 статьи 346.13 Налогового Кодекса РФ. В соответствии с законом, под запрет на «упрощенку» попадают банки, страховщики, пенсионные и инвестиционные фонды, нотариусы, ломбарды, участники рынка ценных бумаг и ряд других организаций. Остальные ограничения же, от максимально допустимого дохода до остаточной стоимости, на индивидуальных предпринимателей не распространяются.

Все об УСН для ИП читайте здесь.

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

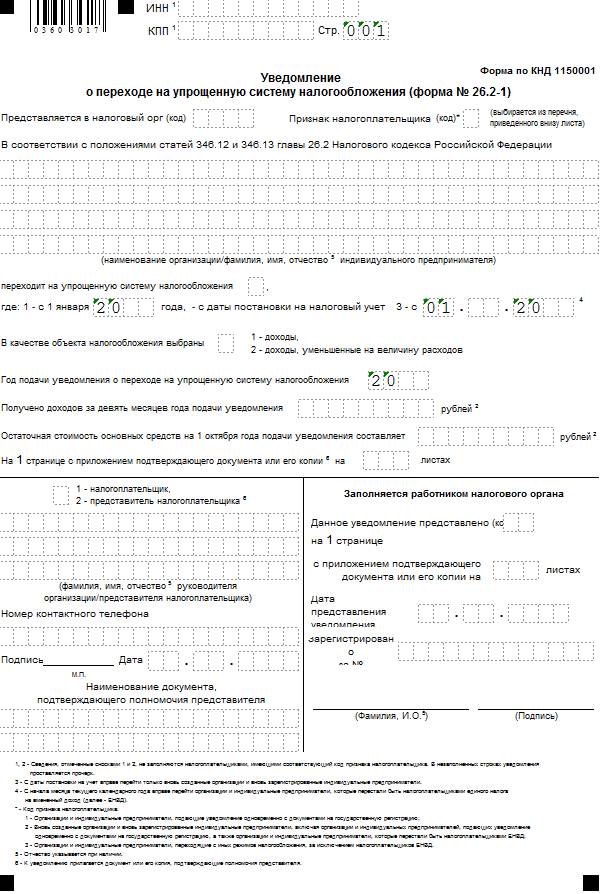

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

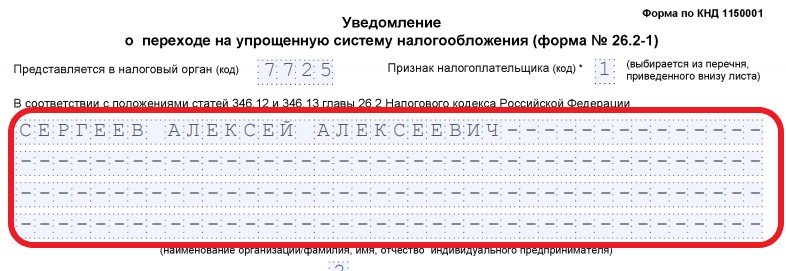

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

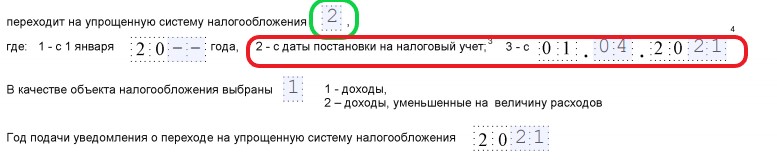

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

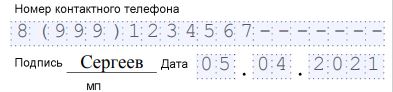

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Минфин о сроках уведомления

Между тем у контролирующих органов по данному вопросу имеется иная точка зрения. Еще в Письме от 19 июля 2011 г. N ЕД-4-3/11587 представители ФНС России указывали на то, что Кодексом предоставлено право добровольно принимать решение о переходе с УСН на иной налоговый режим, при обязательном соблюдении условий такого перехода. В связи с чем положениями гл. 26.2 Кодекса установлены четкие сроки для реализации налогоплательщиком своего решения о переходе с УСН на иной режим налогообложения посредством направления в налоговый орган соответствующего уведомления.

Следовательно, направление налогоплательщиком уведомления о переходе с УСН на иной режим налогообложения в сроки более поздние, чем те, что определены ст. 346.13 Кодекса, является нарушением установленного порядка перехода с УСН на иной режим налогообложения. А стало быть, такой налогоплательщик не вправе осуществить указанный переход, а обязан применять УСН до конца налогового периода.

Минфин России в Письме от 3 июля 2015 г. N 03-11-11/38553 также не оставил налогоплательщикам, которые при соблюдении всех прочих требований, установленных гл. 26.2 Кодекса, несвоевременно уведомили налоговый орган об отказе в применении УСН, никаких надежд. В таких случаях, указывают финансисты, налогоплательщик применять иной режим налогообложения не вправе. То есть рассчитываться с бюджетом в рамках «упрощенки» ему придется как минимум до начала следующего года.

Примеры из практики.

Для ответа на поставленный вопрос обратимся к делу № А62-5153/2017 и вкратце поясним суть спорной ситуации.

С 01.01.2006 компания применяла УСНО на основании уведомления, выданного налоговым органом 05.12.2005. Однако в период с 25.12.2007 по 24.06.2012 она не соответствовала требованиям, установленным п. 3 ст. 346.12 НК РФ, поскольку согласно данным ЕГРЮЛ единственным участником общества в указанный период являлось другое ООО с долей участия в уставном капитале 100 %. Поэтому компания утратила право на применение УСНО.

В силу п. 7 ст. 346.13 НК РФ компания вправе была вновь перейти на УСНО не ранее 2013 года, уведомив о переходе на данный режим в порядке и в сроки, установленные п. 1 названной статьи. Но подобное уведомление компания, фактически перешедшая с ОСНО на «упрощенку», в ИФНС не подала. Это обстоятельство и послужило основанием для пересмотра контролерами налоговых обязательств компании (в рамках общей системы налогообложения) за проверяемый период 2013 – 2015 годов.

Суды трех инстанций, руководствуясь положениями ст. 346.11, 346.12 и 346.13 НК РФ в совокупности, сочли правомерным решение налоговиков (см. Постановление АС ЦО от 06.12.2018 № Ф10-291/2018 по делу № А62-5153/2017). В обоснование арбитры привели следующие доводы:

-

компания не подавала уведомление о переходе на УСНО, следовательно, она была обязана применять общую систему налогообложения и исполнять обязанность по представлению налоговых деклараций, в том числе по НДС, налогам на прибыль и на имущество;

-

подача компанией деклараций по УСНО за 2013 – 2015 годы и принятие их налоговым органом не могут рассматриваться как подтверждение ее права на применение этой системы налогообложения, поскольку налоговый орган не вправе отказать в принятии поданной декларации.

Не согласившись с решением кассационной инстанции, компания подала заявление в Верховный суд, приведя такие аргументы:

-

по итогам камеральных проверок деклараций по УСНО за 2013 и 2014 годы ИНФС не направила в адрес компании ни одного сообщения о ее несоответствии требованиям, предусмотренным законодательством для применения УСНО;

-

налоговики не сообщили (в порядке и сроки, установленные ст. 88 НК РФ) об отсутствии уведомления о переходе на УСНО;

-

никакие дополнительные сведения и документы у компании не запрашивались.

По мнению компании, отсутствие выявленных инспекцией нарушений в части сдаваемой отчетности свидетельствует о выполнении обязанности по информированию налогового органа о переходе на УСНО и обоснованности ее применения в спорный период. Следовательно, в указанных обстоятельствах сам по себе факт отсутствия уведомления не может служить основанием для самостоятельного изменения инспекцией налогового режима в отсутствие воли заявителя.

Судья Верховного суда (см. Определение от 29.05.2019 № 310-ЭС19-1705) счел этот довод заслуживающим внимания и передал дело № А62-5153/2017 для пересмотра в Судебную коллегию по экономическим спорам ВС РФ. И что-то нам подсказывает, что окончательное решение по данному спору будет вынесено в пользу налогоплательщика. Согласитесь, основания для оптимизма имеются.

Составные части

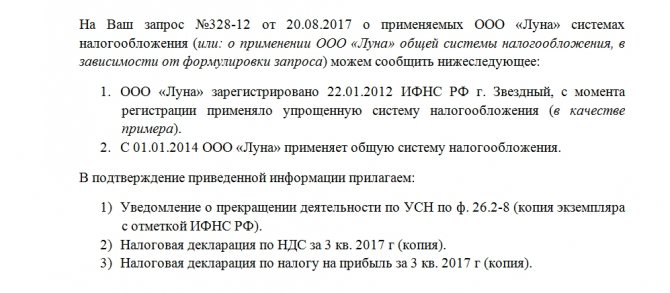

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Можно ли перейти на упрощенку после открытия ИП

Законодательство позволяет подавать заявление на переход на упрощенку в любой момент. Но одобрить ее смогут только в следующем отчетном году.

Если предприниматель уже начал свою деятельность, после чего решил сменить систему налогообложения, то он может подать заявку до декабря. В таком случае в следующем году он сможет работать по УСН.

Важно! Переход на упрощенку возможен только один раз в году следующем за отчетным. Даже если предприниматель решил сменить формат налогообложения в январе, то ему потребуется ожидать конца года, чтобы подать заявление, и прошение вступило в силу

Заявление, подаваемое в ФНС, должно включать в себя сведения о доходах за последние девять месяцев или три квартала этого года. Также указывается другая информация, на основании которой сотрудники смогут проверить соответствие ИП условиям перехода.

Заявка на смену формы взимания налогов отправляется единожды. Если предприниматель сменил какие-то данные, то составлять второй запрос не потребуется. Повторное обращение необходимо только в том случае, когда были изменены условия работы.

Почему ИП стоит переходить на упрощенку:

- упрощенная система документальной отчетности;

- все виды налогов заменяются на одну выплату;

- с ведением бухгалтерии справится один человек;

- бухгалтерский ежегодный отчет заменяется на декларацию;

- с полученного дохода не взимается НДФЛ.

Но у этой системы налогообложения есть свои минусы:

- нельзя иметь или создавать филиалы;

- необходимость соответствия условиям (если требования будут нарушены, например, доход за год превысит установленный лимит, то право на использование упрощенки будет утрачено);

- ликвидация возможна только при составлении бухгалтерской отчетности;

- база должна отражать все типы доходов, даже ошибочные;

- законодательством установлен строгий список расходов, которые можно учитывать при использовании системы «Доходы минус расходы».

Отказ в прошении перехода на УСН можно получить только в двух случаях:

- несоответствие условиям;

- ошибка специалистов ФНС.

Чтобы ИП мог пользоваться УСН, он должен соответствовать следующим условиям:

- доход предпринимательства не превышает 60 млн руб.* в год;

- отсутствуют филиалы (их появление ведет к потере возможности пользования УСН);

- остаточная стоимость не более 100 млн руб.;

- доля других фирм 25 %;

- за девять месяцев до подачи прошения о переходе на УСН доход не должен превышать 45 млн руб.;

- число работников не более 100 человек.

Обратите внимание! Если во время использования УСН предприниматель перестал соответствовать условиям, то в квартал, когда это случилось, появится обязанность перехода на общую систему налогообложения. Это влечет за собой необходимость уплаты всех налогов в полном объеме

Условия применения

Предприниматель должен оповестить налоговые органы о прекращении соответствия требованиям. Поэтому ИП обязан отправить уведомление в ФНС, в котором будет соответствующая информация. Сделать это необходимо в течение 15 дней после завершения отчетного периода.

Но не все ИП, которые подходят по требованиям, могут использовать упрощенку. УСН будет недоступна при ведении следующих видов деятельности:

- переведенные на ЕСХН;

- изготовление товаров, облагающихся акцизами;

- ведение игорного бизнеса;

- добыча или сбыт полезных ископаемых.

Выдвигаемые требования выполнимы для большинства малых и средних предпринимателей. Все, что потребуется для дальнейшей регистрации — подать соответствующее уведомление в органы налоговой службы.

Ограничения для применения УСН

Поскольку организация еще не работает, то такой важный показатель для возможности применения УСН как уровень дохода, оценить невозможно. Поэтому здесь определяющими будут следующие критерии:

- структура уставного капитала: процент участия другой организации не должен быть больше 25;

- численность новой фирмы не превышает 100 человек;

- у ООО не должно быть филиалов;

- по роду своей деятельности ООО отсутствует в списке организаций, которым запрещено применять упрощенный режим налогообложения по нормам статьи 346.12 НК РФ.

Переход на УСН носит уведомительный характер, это означает, что налоговая инспекция не может запретить использование этого спецрежима. Если же позже окажется, что обществом не были учтены какие-либо условия, или организация ошиблась при определении критериев для перехода на УСН, то санкций со стороны фискальных органов не избежать. При таких обстоятельствах ИФНС доначислит все налоги, которые уплачиваются на общем режиме за весь период применения УСН, а также штрафы и пени.

Куда подавать заявление

Статья 346.13 НК РФ п. 1 подтверждает, что подавать заявление на УСН при регистрации ИП нужно по месту регистрации предпринимателя. Если ИП уже действующее, то уведомление отправляется в ИФНС, в которой ИП стоит на учёте.

В больших городах есть инспекции, которые занимаются регистрационными вопросами. И только туда можно подать документы на открытие ИП, а вот все дальнейшие взаимоотношения с контролирующим органом осуществляются по месту прописки.

Рекомендуется уточнить этот вопрос в инспекции по месту жительства, так как в законодательстве нет прямых указаний, и в каждом населённом пункте могут быть свои правила.

Подать уведомление на применение УСН для ИП на 2019 год при регистрации можно несколькими способами:

- Обратившись лично в налоговый орган по месту прописки. Подаётся заявление по форме Р21001, уведомление о применении УСН, квитанция об уплате госпошлины, копия паспорта и ИНН при наличии.

- Через представителя. Потребуются те же документы и заверенная нотариусом доверенность.

- Электронкой на сайте ИФНС. Необходима электронная подпись. Для её формирования нужно обратиться в специализированный центр. ЭЦП пригодится в дальнейшем для подачи отчётности в электронном виде и взаимодействия с контролирующими органами.

- Через госуслуги. Данный сервис позволяет не только провести регистрацию ИП онлайн, но и вносить изменения в госреестр, подавать налоговую отчётность и многое другое.

- С помощью МФЦ. Многофункциональный центр берёт на себя обязанность передавать в контролирующие органы информацию, но за такие услуги взымает дополнительную плату.

Для работы с партнёрами стоит иметь копии выписки из ЕГРИП, где указана вся информация о предпринимателе, в том числе виды деятельности и система налогообложения.

Почему отказываются от УСН?

Отказ от упрощенки может быть добровольным и принудительным. Думаем, будет излишне подробно расшифровывать эти понятия — в одном случае мы принимаете решение, исходя из собственных, а в другом — отказаться от УСН вас принуждают законодательно. Лучше рассмотрим подробнее по каким именно причинам в обоих вариантах происходит отказ.

Добровольный отказ от УСН

Чаще всего предприниматели решают перейти на другие системы налогообложения по следующим причинам:

- проблемы с НДС при купле-продаже;

- открытие новых филиалов или представительств;

- необходимость увеличить численность сотрудников;

- слияние компаний;

- желание войти в состав товарищества.

Разумеется, это далеко не все причины, а только самые распространенные из них.

Принудительный отказ от применения УСН

Принудительный отказ происходит из-за того, что компания теряет право пользоваться “упрощенкой”. Вот в каких случаях это происходит:

- Превышение предельного размера доходов. Когда ваши доходы за отчетный период превышают 112 500 000 рублей.

- Превышение остаточной стоимости основных средств. Она также не должна быть выше 150 000 000 рублей для того, чтобы иметь право на УСН.

- Превышение численности работников. За отчетный период количество работников не должно превышать 100 человек.

- Создание филиалов. Теряют возможность пользоваться УСН компании, имеющие филиалы.

- Доля участия других организаций. Запрещается применять УСН организациям, в которых доля участия других организаций составляет более 25%.

- Участие в договоре простого товарищества. Налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Как заполняется заявление о переходе на УСН

Документ, который содержит волю предпринимателя о переходе на УСН, правильно называть не заявлением, а уведомлением. Заполняется он в свободной форме. Каких-то специальных требований к нему законодательством не предусмотрено.

В документе должна содержаться следующая информация:

- данные отдела ФНС, в котором проходила или проходит регистрация ИП. Как правило, отдел определяется по месту регистрации. Допускается использовать временный адрес только при отсутствии постоянного места жительства и наличия временной регистрации;

- сведения о заявителе: его Ф.И.О., ИНН, если он уже зарегистрирован в качестве ИП – ОГРНИП. ИНН указывается только при его наличии. Если он отсутствует на момент регистрации, то будет присвоен;

- дата обращения, а также момент, с которого планируется переход на УСН. В зависимости от обстоятельств, указывается следующий год при подаче заявления уже действующим лицом. С момента регистрации – если уведомление подается одновременно с Р21001;

- четко выраженное желание использовать упрощенную систему с определенного временного отрезка;

- подпись.

К уведомлению прилагают копию паспорта, копию регистрационных документов, а также копию доверенности, если документ передается через представителя.

При этом имеется рекомендуемая форма заявления. Можно использовать один из доступных , чтобы заполнить уведомление и распечатать его. В таком случае на сайте нужно будет ввести лишь основные данные – документ будет сформирован автоматически.

Уведомление о переходе на УСН (форма № 26.2-1):

alt: Уведомление о переходе на УСН

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Заявление о переходе на УСН

Для того, чтобы индивидуальный предприниматель мог перейти на упрощенную форму уплаты налоговых сборов, он обязан написать заявление (форма документа 26.2.1) в органы налоговой инспекции по месту жительства. В бланке заявления потребуется указать размер доходов своей компании за последние 9 месяцев и среднее количество сотрудников в штате. Кроме этого, следует отметить в заявлении выбранный объект налогообложения, стоимость НМА и основных финансов.

Для тех предприятий, которые только начали вести свою деятельность и решили изменить выбранную систему налогообложения, законодательством предусмотрено исключение. Новый предприниматель должен подать заявление на упрощенку для ИП в течение 5 дней с момента получения подтверждения о регистрации. Пятидневный срок начинает исчисляться с даты постановки ИП на учет в органах налоговой инспекции. Ее можно найти в документах, подтверждающих регистрацию предпринимательства.

Как оформить уведомление о переходе на упрощенку?

Подача заявления в налоговую инспекцию является обязательной процедурой для всех, кто решил перевестись на УСН. В противном случае государственные налоговые органы не узнают о том, что индивидуальный предприниматель начал пользоваться упрощенной формой налогообложения.

Приказом ФНС утверждена единая форма заявления об изменении формы уплаты налоговых сборов, бланк которой можно приобрести в налоговой инспекции или самостоятельно распечатать на принтере. В некоторых случаях заявитель составляет уведомление в произвольной форме, и представитель государственных органов не имеет права отказывать ему в приеме заявления. Однако желательно не игнорировать советы специалиста и использовать утвержденную форму.

Бланк заявления заполняется однократно. Еще одной процедуры перехода на упрощенную систему уплаты налогов не потребуется. Право использовать упрощенную схему остается за индивидуальным предпринимателем даже в том случае, когда он меняет место жительства или сферу своей деятельности. Кроме этого, новый период уплаты налоговых сборов не требует повторной отправки уведомления в государственные органы.

Подтверждение факта использования упрощенки

Не так давно представители налоговой инспекции уведомляли индивидуального предпринимателя о том, что его заявление было рассмотрено и в плане налогоплательщика было принято положительное решение. На данный момент такое оповещение не рассылается. Фактически налогоплательщик должен самостоятельно узнавать о том, имеет ли он право платить налоги по УСН или нет. Такие действия налоговых государственных органов подкрепляются положениями главы 26.2 Налогового кодекса РФ.

ФЗ России говори о том, что индивидуальный предприниматель, который ранее подавал заявление на УСН для ИП, имеет право в любой момент отправить просьбу в налоговую инспекцию о получении данных о том, разрешено ли ему использовать УСН или нет. В свою очередь, государственные органы не имеют права отказать ИП в предоставлении такой информации, и должны выслать ему письменное подтверждение возможности использования УСН с обязательным указанием текущей формы уплаты налогов.

Переход на УСН с ЕНВД

Если налогоплательщик решает расстаться с вмененкой и перейти на другой режим налогообложения, в том числе на УСН, сделать это не всегда оказывается легко. Как быть, если потеряно право на применение ЕНВД и есть намерение стать «упрощенцем», читайте в статье «При “слете” с ЕНВД не всегда можно сразу перейти на “упрощенку”»

Узнать, как безошибочно оформить переход на УСН с единого налога на вмененный доход, можно из нашей статьи «Как перейти с ЕНВД на УСН (порядок перехода)»

Налогоплательщики, которые на протяжении многих лет привыкли работать на вмененке, а теперь решили использовать УСН, могут совершить ошибки при расчете налогооблагаемой базы. Чтобы этого не произошло, ознакомьтесь с нашей статьей «Сменили ЕНВД на “упрощенку”? Узнайте, какие доходы и расходы не учитывать для УСН»

Какой бы режим налогообложения вы ни использовали ранее, чтобы перейти на упрощенку, вам в любом случае придется подавать в налоговый орган уведомление о переходе на УСН.

Последствия утраты права на УСН

Утратив по тем или иным причинам право на применение упрощенного режима НО и осуществляя переход на общую систему, налогоплательщик обязан решить ряд задач:

- Восстановление детализированного БУ, с использованием первичной документации. При работе на УСНО, как правило, углубленной аналитики не требуется.

- Организация учета налога на прибыль, на добавленную стоимость, на имущество. Расчеты производятся по тем же правилам, что и для новых организаций или ИП, использующих ОСНО.

На заметку. Не забудьте подать декларацию по упрощенному налогу до 25-го числа месяца, следующего за моментом утраты права на УСН (ст. 346.23-2 НК РФ).

При переходе на общую систему нужно учитывать разницу подходов: кассового метода и метода начисления.

Необходимо исчислить:

- дебиторскую задолженность;

- кредиторскую задолженность, которую не успели погасить до перехода;

- остаточную стоимость имущественных объектов.

Необходимо при этом помнить:

- Выручка, не оплаченная при упрощенке, включается в доходы при применении общей системы в первый месяц (НК РФ, ст. 346.25, п. 2 (1), письмо ФНС №СД-4-3/6, 09-01-18 г.).

- Авансы, полученные до начала применения общей системы, включаются в расчет налога на УСН независимо от момента отгрузки товара, а расходы по отгруженным товарам снижают налог на прибыль (НК РФ, ст. 251-1(1), письмо №03-11-06/2/8 Минфина от 28-01-09 г.). В расходы также включаются все неоплаченные задолженности по услугам, оплате труда и взносам (ст. 346.25 Кодекса, ряд писем Минфина, например, от 03-05-17 г.).

- Оплаченные и приобретенные при упрощенке МЦ, используемые как товар, могут быть проданы уже на общей системе. Их можно учитывать в момент расчета налога на прибыль (определение ВС №306-КГ15-289 от 06-03-15 г. и письма Минфина).

- При расчете НДС необходимо учитывать только те операции, оплата по которым прошла после начала применения общей системы. Например, аванс за продукцию, полученный до перехода, в расчеты по этому налогу не включают.

Главное

- Утрата права на УСН, добровольная или принудительная, ведет за собой значительное число проблемных моментов, возникающих как в налоговом, так и в бухгалтерском учете.

- Добровольный переход на иную систему НУ возможен только в конце года, на начало следующего периода.

- При переходе на ЕНВД учет будет значительно упрощен, а общая система, напротив, предполагает его детализацию.

- В переходный период необходимо организовать НУ налогов на прибыль, имущества, НДС, расширить аналитическую составляющую БУ.

- Попытки обойти условия использования УСН путем сокрытия доходов и иных рискованных действий могут привести к судебным разбирательствам и принятию решений не в пользу налогоплательщика.

Порядок подачи уведомления о переходе на УСН

Уведомление о переходе на упрощенку может быть подано уполномоченным представителем в регистрационный орган одним из следующих способов:

- Лично, посредством передачи документации налоговому инспектору. Документ, содержащий уведомление налоговой службы о применении налогоплательщиком упрощенки, необходимо составить на листе формата А4 в 2 экземплярах. При этом один из них остается у представителя юрлица (на нем ставится отметка о приеме заявления), а второй передается сотруднику ФНС.

- Через телекоммуникационные каналы связи (требуется подтверждение документа при помощи квалифицированной электронной цифровой подписи). Правила подачи документа таким способом определены положениями приказа ФНС РФ «Об утверждении…» от 18.01.2013 № ММВ-7-6/20.

- Посредством почтового отправления с уведомлением о его вручении получателю.

Действующее налоговое законодательство не содержит указаний, определяющих обязанность налоговой службы по направлению письменного уведомления в адрес налогоплательщика о его переводе на УСН. Однако налоговый орган при поступлении в территориальное отделение ведомства заявления с просьбой об индивидуальном информировании налогоплательщика (в том числе и официальном подтверждении факта использования им упрощенки), согласно п. 93 приказа Минфина РФ «Об утверждении…» № 99н от 02.07.2012, обязан направить соответствующее уведомление в адрес заявителя в течение 30 дней с момента его регистрации сотрудниками инспекции. Форма № 26.2-7, которую должен использовать налоговый орган при составлении информационного письма, приведена в приложении 7 к приказу № ММВ-7-3/829@.

Распространенные вопросы по заполнению

Сколько печатать экземпляров заявления на открытие ИП

В налоговую инспекцию сдается только один экземпляр формы Р21001. Но распечатать и взять с собой лучше парочку штук, на случай, если один экземпляр будет случайно испорчен.

Нужно ли сшивать

Заявление на открытие сшивать не нужно. Также желательно его ничем не скреплять кроме скрепки для того, чтобы не повредить бумагу.

Как распечатывать заявление и двусторонняя печать

Ранее форма Р21001 распечатывалась строго на одной стороне листа. Печать сразу на двух сторонах была запрещена и не допускалась. С 2021 года правила не содержат прямого запрета на двустороннюю печать.

Однако нарушение этого требования всё равно может повлечь отказ в принятии документов. А если они все же были приняты – отказом в государственной регистрации физического лица в качестве ИП. Поэтому лучше распечатайте заявление только с 1 стороны.

Нужно ли заверять у нотариуса заявление и копию паспорта

При личной сдаче бумаг в ИФНС заверять Р21001 и копию паспорта не нужно. Нотариальное удостоверение потребуется только в случае сдачи документов через представителя.

Можно ли заполнять вручную

Да, оформляйте форму Р21001 вручную, но с соблюдением требований, установленных Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.