Зачем рассчитывать рентабельность

Содержание:

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Этапы развития

В это время на развитие производства, меры по поиску новых клиентов и обучение персонала уходит на порядок больше средств, чем получено от продаж. Старт молодой компании требует значительных вливаний, которые вернутся не скоро.

Так, чтобы поддержать узнаваемость бренда, требуется на порядок меньше средств, чем на его первоначальное появление на рынке. Как автомобиль, который уже набрал скорость, потребляет меньше топлива, чем на разгон. Действует закон инерции, чистая прибыль предприятия это не тот показатель, который важен в конкретный момент времени.

Значение периода времени для проведения анализа тоже имеет большое значение. Для получения объективной информации берется период не менее одного года. На более коротком временном отрезке очень большое влияние оказывают случайные факторы. Так, закупка нового оборудования, смена поставщика или дистрибьютора, и иные малозначительные в глобальном временном интервале события в небольшой период времени искажают объективную картину.

Чем меньше предприятие, тем больше вероятность, что мелкие случайности приведут его экономические показатели к минусу.

Какими правилами руководствуются при расчете

Нераспределенная прибыль считается по формуле:

НПп +ЧД – Д = НП

Три показателя оказывают решающее значение при определении конечной суммы:

НПп – оставшиеся нераспределенными средства дохода за прошлый период деятельности;

ЧД – прибыль, полученная за отчетный срок;

Д – размер дивидендов.

Для большей ясности приведем пример расчета чистой прибыли.

- Допустим, за год компания реализовала продукции на 600 000 рублей.

На выплату заработной платы сотрудникам, маркетинг и рекламу было затрачено 174 000 рублей.

Операционный доход составит:

600 000 – 174 000 = 426 000 рублей.

- Если были затраты на амортизацию – 57 000 рублей, уплату процентов – 29 000 рублей, сумма прибыли соответственно уменьшится и будет равна 340 000 рублей, исходя из:

426 000 – (29 000 + 57 000) = 340 000.

- Рассчитаем сумму налога по ставке 20%:

340 000 х 0,2 = 68 000 рублей.

- Чистыми останется:

340 000 – 68 000 = 272 000 рублей.

Так, если учредителям выплатили 110 000 рублей дивидендов, остается:

272 000 – 110 000 = 162 000 рублей.

Если на счетах организации за прошлый период оставались средства, например в сумме 345 000 рублей, показатель общего нераспределенного дохода будет увеличен на сумму прибыли отчетного года:

345 000 + 162 000 = 507 000 рублей.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

начисление условного налога на прибыль;

Что такое условный расход и доход по налогу на прибыль и как правильно отобразить его в бухучете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

ВНИМАНИЕ! С 2021 года ЕНВД утрачивает силу. Подробнее читайте здесь

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

ценообразование

Еще одна важная проблема — это цены на продукцию. Если вы не оцениваете свои продукты достаточно высоко, возможно, вы не сможете покрыть расходы на их изготовление. Многие владельцы бизнеса совершают ошибку, глядя только на наценку продукта, то есть на сумму, добавленную к стоимости, чтобы сделать цену, а не на валовую или маржинальную прибыль, разницу между ценой продажи и стоимостью. Хотя может показаться, что эти две вещи эквивалентны, на самом деле они показывают две разные истории. Если вы считаете, что ваши цены могут быть проблемой, выполните анализ по каждому продукту с использованием маржи взноса. Вклад маржи сравнивает доход от продукта с расходами на продажу продукта. Это включает в себя не только стоимость самого продукта, но и стоимость маркетинга, персонала и оборудования, предназначенных для этого продукта. Анализ маржи взносов может показать, какой из ваших продуктов приносит наибольшую прибыль, а где вы можете сократить расходы или повысить цены.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Автоматизация бизнеса с целью увеличения прибыли

Если владелец компании готов к масштабным переменам, стоит задуматься об автоматизации бизнес процессов. Эта процедура требует выделения дополнительного бюджета и привлечения IT – специалистов. В результате увеличивается эффективность труда, повышается конкурентоспособность компании.

Процесс автоматизации делят на три стадии:

- аудит существующей модели бизнеса;

- обнаружение недостатков и слабых мест;

- формирование желаемой модели бизнеса.

В результате внедрения сформированных предложений, владелец бизнеса получит возможность вывести компанию на совершенно новый уровень. Выгодное использование современных технологий позволит одновременно снизить издержки производства и увеличить объем продаж за счет увеличения производительности сотрудников

Методы и пути увеличения чистой прибыли

Технология повышения доходности фирмы формируется на основании анализа существующей модели бизнеса, особенностей рынка и предпочтений владельца компании. В производственной практике существуют пять базовых приемов, способствующих увеличению эффективности работы компании:

- Увеличение числа потенциальных потребителей.С этой целью проводят модернизацию рекламной кампании, усиливают маркетинговый отдел, повышают популярность товаров и услуг на рынке. С увеличением числа потенциальных потребителей возрастет и количество реальных сделок.

- Повышение числа реальных клиентов.Рекламная кампания должна не только знакомить клиентов с товаром, но и заинтересовать их, мотивировать на приобретение. Это можно сделать с помощью уникальных предложений, низкой ценовой политики или выгодных акций.

- Внесение изменений в качество обслуживания.Ценность клиента для компании значительно повышается в тот момент, когда из разового покупателя он переходит в разряд постоянных. Чтобы потребители вновь пользовались услугами предприятия, рекомендуют улучшить качество обслуживания, разработать специальные предложения и политику лояльности для постоянных покупателей.

- Повышение доходности за счет увеличения цен и внедрения технологии дополнительный продаж.Повысить валовую прибыль можно не только за счет объемов продаж, но и за счет цены на товар или услугу. Повышению объема продаж способствует методика реализации дополнительных товаров совместно с совершением крупной покупки. Примером такого пути увеличения чистой прибыли является реализация аксессуаров при покупке ноутбука или мобильного телефона.

- Снижение производственных расходов.Переход на сотрудничество с поставщиком по более выгодным ценам, переезд в здание с меньшей арендной платой или заключение договора на оптовые поставки по низкой цене способствует снижению расходов, но не отражается на качестве товара.

Перечисленные методики внедряют как по отдельности, так и комплексно, формируя собственный план повышения доходности. Эти методы не оказывают глобального влияния на технологию управления предприятием, его структуру и производственные процессы.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Общая структура прибыли компании

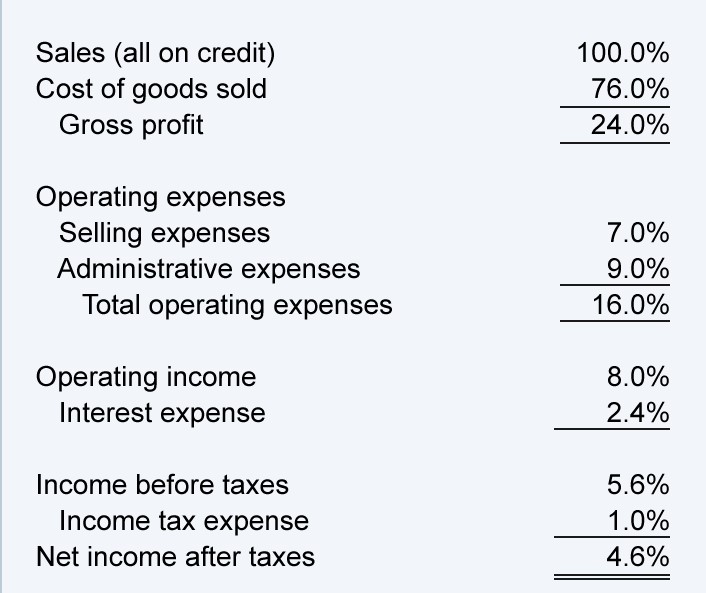

Информацию о доходах, расходах и прибыли компании можно взять из финансовой отчетности. В России нужный отчет называется «Отчет о финансовых результатах», за рубежом — Income Statement.

Выглядит он примерно так, только в настоящих отчетах каждая строка выражена в деньгах:

Первая строка — это выручка (Revenue или Sales). Все деньги, которые компания заработала за период, продавая товары и оказывая услуги. Если мы от выручки отнимем себестоимость продаж (cost of goods sold), то в результате получим валовую прибыль (Gross Profit).

От показателя валовой прибыли мы отнимаем расходы на рекламу и управление компанией (коммерческие и административные расходы в российских формах отчетности) и в результате получаем прибыль от продаж (Operating Income).

Затем от операционной прибыли нужно отнять все расходы и прибавить к ней все доходы, не связанные с основной деятельностью компании. В результате мы получим прибыль до налогообложения (Income Before Taxes или Pretax Income).

Наконец, отняв налог на прибыль, мы получим чистую прибыль (Net Income), которая является финансовым результатом деятельности компании.

Спрашивается, зачем столько вариантов прибыли, если результат выражается все равно одной итоговой цифрой? Как раз для того, чтобы инвесторы могли не только увидеть результат, но и оценить все факторы, на него влияющие.

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:ПРб = Д – Зяв Где: Д – доход компании за рассматриваемый период; Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса получила в 2021 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Как используется показатель балансовой прибыли?

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

Как учитывается нераспределенная прибыль (непокрытый убыток)?

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Анализ качественного роста прибыли предприятия

Для объективной оценки результатов деятельности фирмы требуется не только расчет прибыли, но и анализ того, насколько она качественная. О высоком качестве прибыли можно говорить, если она:

- надежная – главным источником ее являются доходы от ключевого направления;

- стабильная – отсутствие убытков в течение 3–5 лет. Желателен также ежегодный рост прибыли;

- обеспеченная денежными средствами. Их должно быть достаточно для расчета с государством и контрагентами, то есть необходимо отсутствие кредитных долгов;

- достаточная – рентабельность предприятия должны быть высокой.

При увеличении прибыли предприятия ее можно считать качественной, если наблюдается рост выручки и снижение себестоимости продаж. При этом выручка должна расти за счет роста объема продаж, а не цен; а себестоимость должна снижаться за счет снижения удельной себестоимости, а не падения объема продаж.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!