Что такое скорректированные внеоборотные активы

Содержание:

Учет финансовых вложений

Этот раздел бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 № 126н. К финансовым вложениям относятся:

- различные ценные бумаги,

- облигации,

- векселя,

- вклады в уставные капиталы,

- займы выданные,

- депозиты и т. д.

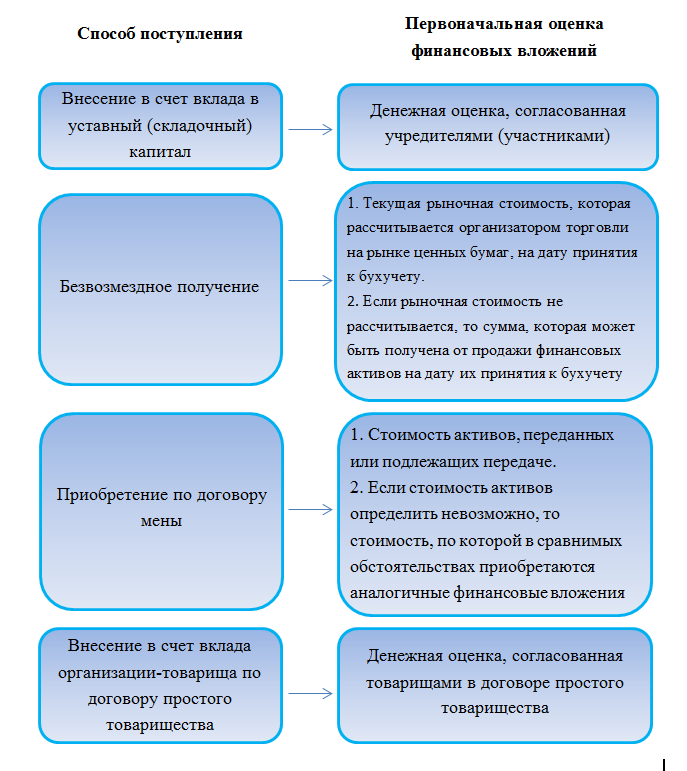

Оприходование ФВ происходит по первоначальной стоимости, которая включает в себя сумму всех затрат на покупку: выплаты непосредственно продавцу по договору, расходы на консультации специалистов, плату посредникам и т. д. Помимо покупки ФВ могут поступать и другими способами. На схеме представлены прочие варианты оценки первоначальной стоимости ФВ.

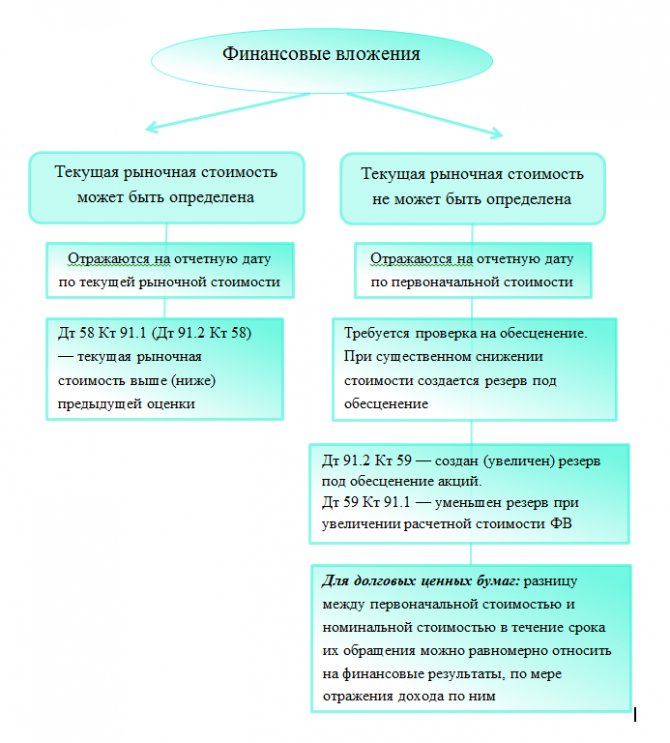

В дальнейшем ФВ должны быть рассмотрены на возможность переоценки. ПБУ 19/02 подразделяет ФВ на два вида, в зависимости от вида происходит последующая оценка ФВ. Варианты последующей оценки представлены на схеме.

Рассмотрим на примере первоначальное и последующее отражение долговых ценных бумаг.

Пример

1 марта

Дт 58.2 Кт 76 — 700 000 руб. — оприходованы облигации в составе финвложений.

Дт 76 Кт 51 — 700 000 руб. — произведена оплата облигаций.

31 марта

Дт 76 Кт 91.1 — 12 740 руб. (10 000 × 100 / 365 × 31× 15%) — начислены проценты по облигациям за март.

Дт 58.2 Кт 91.1 — 25 479 руб. (10 000 – 7 000) × 100 / 365 × 31) — частично отражена разница между первоначальной и номинальной стоимостью, относящаяся к марту.

Последние две записи делаются аналогично каждый месяц. В конце срока обращения облигации числятся на балансе по номинальной стоимости. На дату погашения бухгалтер сделал записи:

Дт 76 Кт 91.1 — 1 000 000 руб. — показан доход по погашенным облигациям.

Дт 91.2 Кт 58.2 — 1 000 000 руб. — списаны погашенные облигации.

Дт 51 Кт 76 — 1 000 000 руб. — получены деньги по облигациям.

Что касается применяющих упрощенный бухучет, п. 19 ПБУ 19/02 разрешает учитывать любые ФВ как те, по которым текущая рыночная стоимость не определяется, то есть не переоценивать их.

Уделим также некоторое внимание обесценению ФВ. Тест на обесценение делается для ФВ, по которым не рассчитывается текущая рыночная стоимость

Организация сама разрабатывает методику расчета суммы снижения стоимости финвложения. На эту сумму должен быть создан резерв, который учитывается на счете 59 и относится на прочие расходы. Тогда в балансе ФВ будут показаны в сумме, равной учетной стоимости за минусом резерва.

Оборотные активы и оборотные средства

Обычно термины «оборотные активы» и «оборотные средства» употребляют как синонимы. Однако иногда под последним термином понимают деньги и ликвидные финансовые инструменты. В таком понимании оборотные средства субсидируются в производство продукта, но не потребляются в нем как, например, сырье и комплектующие. В случае их простого расходования предприятию потребовалось бы после каждого цикла производства восполнять их полную стоимость. Так как оборотные средства только инвестируются, то компания возвращает вложенную сумму при получении прибыли. Они представляют собой лишь денежную часть от всего объема оборотных активов.

Категория «оборотные средства» является стоимостным понятием, которое подразумевает вложение денежных средств в процесс производства/сбыта, для того чтобы обеспечивалась его непрерывность.

Состав оборотных средств:

- собственные деньги, находящиеся на банковском счете, в виде ценных бумаг и др.;

- средства привлеченного капитала (например, кредитная линия, овердрафт и др.);

- прочие средства (например, государственные субсидии/дотации, средства акционеров от продажи дополнительно эмитированных ценных бумаг и пр.).

Оборотные средства могут принимать форму оборотных производственных фондов и фондов обращения. Оборотные производственные фонды – это активы, которые поступают на переработку в своем натуральном виде и целиком потребляются (например, сырье). Фонды обращения – это активы, которые направляются на обслуживание процесса обращения продукции и не принимают участие в образовании ее себестоимости (они выступают ее носителями, например, деньги). Оборотные средства обеспечивают планомерность и непрерывность процесса изготовления и сбыта продукции.

Определение стоимости внеоборотных фондов

В разговоре о том, что такое внеоборотные активы, что к ним относится и как определить их стоимость, необходимо уделить особое внимание последнему вопросу. Как правило, стоимость данных фондов изменяется под воздействием различных факторов

Среди внутренних факторов следует выделить влияние амортизационных расходов и реконструкции объектов. Внешних факторов значительно больше и далеко не все из них можно учесть во время анализа. Для примера представим предприятие, имеющее в собственности земельный участок. Развитие инфраструктуры города может привести к увеличению стоимости данного актива за счет строительства поблизости новых дорог, веток метро и других объектов.

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Балансовая цена данных фондов обесценивается за счет увеличения уровня инфляции. В этом случае, предпринимателю необходимо произвести переоценку стоимости внеоборотных средств. Переоценка внеоборотных активов в балансе – это сложная процедура, где потребуется учитывать все внешние факторы, которые могут оказать влияние на стоимость объекта. Следует отметить, что проведение подобной процедуры может привести как к увеличению, так и к уменьшению стоимости объектов. В качестве примера можно привести стоимость на компьютерную технику. Благодаря техническому прогрессу появляются новые модели, что приводит к снижению стоимости устаревших изделий. Это означает, что стоимость техники может упасть до нуля задолго до окончания амортизационного срока.

Проводить данный процесс рекомендуется не чаще, чем один раз в течение двенадцати месяцев. Согласно установленным правилам, переоценка основных средств проводится ближе к окончанию отчетного года. В том случае, если стоимость активов увеличивается, в финансовой отчетности делается отметка о дооценке

Важно обратить внимание на то, что в случае продажи этого объекта, полученная сумма не отражается на величине налогооблагаемой базы

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией. В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения. Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

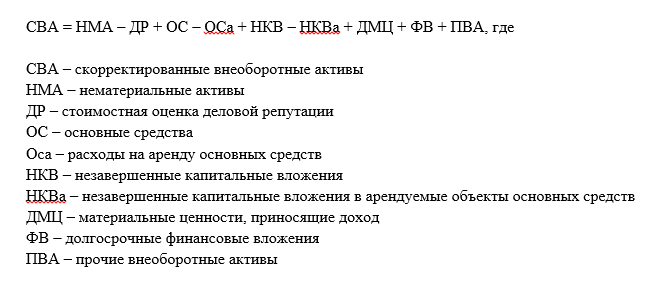

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле:

Что включают в себя внеоборотные активы организации

Они состоят из:

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Преимущества:

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

Недостатки:

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.

| Нематериальные активы | Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр. |

| Основные средства | Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование |

| Незавершенное строительство | Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации.

Данная сумма входит во внеоборотные средства, так как она исключена из оборота |

| Долгосрочные финансовые вложения | Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года.

А именно: 1. Затраты по долевому участию в уставном капитале других компании. 2. Акции и облигации, приобретенные на долгосрочной основе. 3. Долгосрочные займы, кредиты. 4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени |

Оценка стоимости

Перед продажей организации рассчитывается ее рыночная стоимость. С этой целью определяется такой показатель, как чистые активы. За основу берутся данные из бухгалтерского баланса. Из стоимости активов вычитаются все обязательства. Остаточная цифра – это рыночная стоимость организации. Если в результате расчетов получилась отрицательная величина, то обязательства организации в несколько раз превышают стоимость имущества. В калькуляции не участвует стоимость акций, которые предприятие выкупило у учредителей, и стоимость запасов. Факт из владения еще не гарантирует получения прибыли.

Материальные внеоборотные активы принято оценивать методом избыточной прибыли. В его основе лежит допущение, что часть прибыли может превышать «нормальную» рентабельность и конвертироваться в неосязаемый актив — «гудвилл». Алгоритм расчета:

- Определение стоимости активов и пассивов.

- Расчет операционной прибыли.

- Определение ставки дохода ОА, по которым затем будет рассчитана «избыточная прибыль».

- Определение ставки дохода НМА, по которым затем будет рассчитан «гудвилл».

Перед проведением расчетов осуществляется корректировка статей:

- Ценные бумаги пересчитываются по рыночной стоимости.

- Дебиторская задолженность чистится на предмет выявления долгов, которые еще можно получить.

- Стоимость ТМЦ лучше просчитать по реальной цене реализации.

- Из авансовых расходов следует удалить ту часть, которая не переходит к покупателю, и добавить расходы, которые не были учтены в активах.

- Стоимость мебели и оборудования лучше определять методом замещения, то есть с учетом износа, или по рыночной цене.

- Из баланса нужно удалить долговые обязательства, выданные на обеспечение недвижимости.

Из статей пассива только векселя и отсроченные налоговые платежи в некоторых ситуация нужно будет откорректировать.

Отражение в балансе имущества, которое относится к материальным внеоборотным активам

В соответствии с ПБУ 6/01, утвержденными приказом Минфина России от 30.03.2001 № 26н, ОС представляют собой набор собственного имущества, задействованного в работе предприятия, — от земли и зданий до инвентаря. Сюда также входят объекты, взятые в лизинг с условием учета на балансе лизингополучателя.

В бухбалансе они разделены:

- на материальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания;

- ОС;

- доходные вложения в матценности, представляющие собой ОС, принадлежащие предприятию, но не эксплуатируемые им в собственном производстве, а передаваемые для этого на сторону.

Согласно п. 35 ПБУ 4/99 стоимость эксплуатируемых ОС показывается в бухбалансе за вычетом амортизации по ним. Т.е. данные по ОС во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 02) остатков по счетам 01, 03 и 08 (по материальным поисковым активам). Если данные по ОС, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых ОС при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью ОС;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых ОС, и имеющиеся незавершенные вложения в них.

Часть имущества хозяйствующего субъекта, которая отвечает следующим критериям, относится к материальным внеоборотным активам:

- используется в хозяйственной деятельности предприятия;

- использование имущества длительное (более двенадцати месяцев);

- хозяйствующий субъект получает доход от того, что эти активы используются в процессе хозяйствования;

- имущество имеет стоимость и натурально-вещественную форму;

- имущество подвергается процессу частичного списания своей стоимости на стоимость производимого продукта (или выполненных работ, или оказанных услуг).

В балансе хозяйствующего субъекта, который относится к субъектам малого предпринимательства, по строке «Материальные внеоборотные активы» отражается показатель, получаемый как разница между дебетовыми сальдо счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и кредитовым сальдо счета 02 «Амортизация основных средств».

К полученной сумме прибавляют показатель, отражаемый по счету 08 «Вложения во внеоборотные активы», в отношении расходов по незавершенному строительству.

Показатель, получаемый в результате вычислений, отражает сумму имеющихся у хозяйствующего субъекта малого предпринимательства основных средств.

В качестве нематериальных активов признаются те активы, которые удовлетворяют условиям отнесения их к внеоборотным, имеют определенную стоимость, но не имеют натурально-вещественной формы.

В качестве нематериальных активов в составе внеоборотных у субъектов малого предпринимательства могут быть учтены товарные знаки, лицензии, стоимость программного обеспечения и т.д.

По строке «Нематериальные финансовые и другие внеоборотные активы» в балансе субъектов малого предпринимательства отражаются:

- результаты разработок и исследований;

- вложения в нематериальные активы, являющиеся незавершенными.

Специфика управления внеоборотными активами

Чтобы эффективно управлять внеоборотными активами, предприятие должно разработать и последовательно реализовать политику управления ими. Обычно ключевая роль отводится управлению основными средствами. При этом главная цель – обеспечить необходимый для ведения деятельности объем и оптимизировать структуру основных средств, выбрать лучшие формы и методы обновления оборудования, спланировать продуктивное использование основных средств.

Общую цель управления основными средствами можно разделить на следующие подцели:

- количественно и качественно оценить состояние основных фондов,

- выявить возможные резервы по совершенствованию использования основных фондов,

- оценить эффективность вариантов развития и изменения объектов основных фондов,

- выявить отклонения, узкие места, определить пути устранения ошибок.

Особенности управления внеоборотными активами обусловлены спецификой стоимостного кругооборота. Для внеоборотных активов принято выделять три основные стадии этого кругооборота:

- первая стадия – перенос части стоимости имеющихся у предприятия внеоборотных операционных активов на готовую продукцию в процессе использования. Этот процесс происходит на протяжении множества операционных циклов, пока отдельные виды активов не будут полностью изношены,

- вторая стадия – накопление износа активов в виде амортизационных фондов, которое производится при реализации продукции,

- третья стадия – использование средств из амортизационного фонда наряду с другими источниками собственных финансовых ресурсов для приобретение новых (инвестирование) или восстановление имеющихся (капитальный и текущий ремонт) активов.

Финансовый менеджмент в сфере управления внеоборотными активами реализуется для того, чтобы обеспечить своевременность их обновления, а также повысить эффективность использования

Требуется принимать во внимание, что отдельные виды внеоборотных активов имеют собственную специфику – в частности, выражающуюся в делении их на активные и пассивные

Процесс управления внеоборотными активами может быть представлен рядом этапов:

- проанализировать внеоборотные активы компании за предшествующий период,

- оптимизировать состав и стоимость внеоборотных активов,

- определить методологию начисления амортизации,

- определить потребность в обновлении активов,

- разработать план или программу мероприятий, позволяющих повысить эффективность использования внеоборотных активов,

- выбрать источники и формы финансирования обновления активов.

Таким образом, с учетом этапов управления и специфики внеоборотных активов, организации могут выявлять резервы для совершенствования использования активов, а также обеспечить предпочтительные темпы обновления и воспроизводства активов.

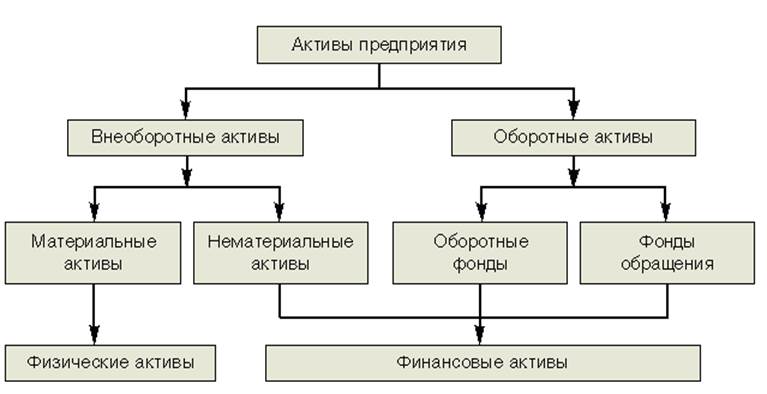

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

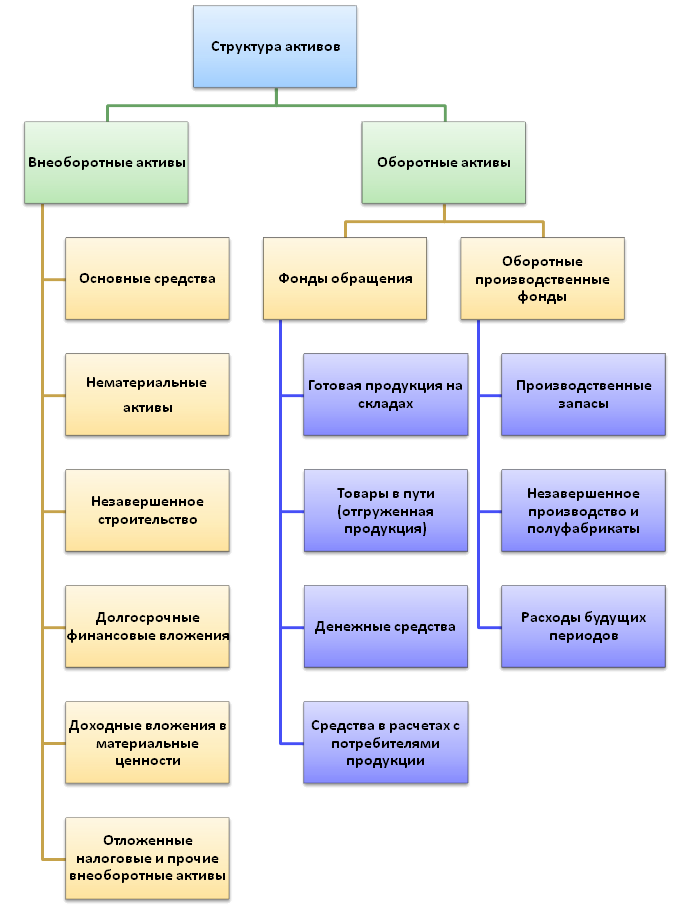

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

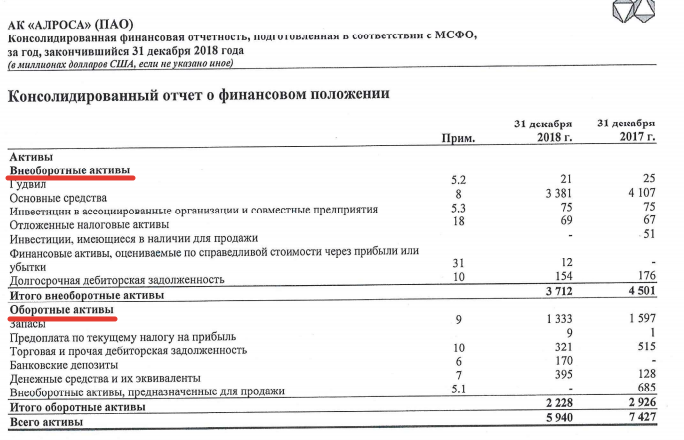

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…

- Основные средства 1150 Определение Основные средства 1150 — это: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент,…

- Результаты исследований и разработок 1120 Определение Результаты исследований и разработок 1120 — средства, затраченные на проведение научно-исследовательских и опытно-конструкторских работ, которые дали положительный результат. Учитываются работы, по которым получены результаты:…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Нематериальные поисковые активы 1130 Определение Нематериальные поисковые активы 1130 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр: право на выполнение работ…

- Финансовые вложения 1170 Определение Финансовые вложения 1170 — это финансовые вложения организации, срок обращения (погашения) которых превышает 12 месяцев от момента, на который составлена отчётность (от отчётной даты): государственные…

- Структура активов (доля в итоге баланса), в процентах Структура активов. Активы предприятия разделяют на 2 большие группы: внеоборотные активы (иммобилизованные средства), срок эксплуатации которых более 12 мес.; оборотные активы (мобильные средства), срок эксплуатации…

- Бухгалтерский баланс Бухгалтерский баланс, подготовленный для финансового анализа деятельности и состояния предприятия за три года, выглядит следующим образом: Показатель Код показателя 2011 2012 2013 АКТИВЫ ПРЕДПРИЯТИЯ I. ВНЕОБОРОТНЫЕ…