Внереализационные доходы в 2017 году

Содержание:

Какие еще расходы признаются внереализационными в налоговых целях?

По стат. 265 п. 2 НК России внереализационными расходами являются образовавшиеся в текущем времени величины убытков. Это, прежде всего, убытки, которые были образованы в прошлом, но выявлены только сейчас. Кроме того, это непокрытые резервами суммы безнадежных долгов; потери от обстоятельств, относящихся к чрезвычайным, простоев или же стихийных бедствий; суммы недостач; убытки, полученные при покупке договоров на уступку прав требований.

Что относится к прочим внереализационным расходам

Прочие внереализационные расходы – это различные не поименованные в стат. 265 НК России издержки, принимаемые при уменьшении базы по налогу с прибыли бизнеса, обоснованные и подтвержденные. К примеру, это выплата премии по договору услуг или уплаченная сумма третейского сбора и т.д. Неправильно относить банковские услуги на прочие расходы по НУ, так как стат. 265 прямо предусмотрен отдельный подпункт 15 п. 1 для отражения подобных издержек.

Признание расходов

Данная группа расходов относится к постоянным затратам предприятия, которые не зависят от объема его деятельности.

Прямая связь таких расходов с получением дохода в любом периоде установить невозможно, что и обуславливает порядок их признания.

ВР признаются расходами того отчетного времени, в котором они осуществлены, независимо от оплаты.

Кроме того, все налогоплательщики при налоговом учете по налогу на прибыль должны применять корректировки.

Для более точного определения финансового результата рекомендуем в приказе об учетной политике организации дать перечень других операционных расходов и других затрат.

Какие доходы обычно забывают относить к внереализационным?

Выяснив огромное значение внереализационных доходов при определении базы для исчисления налогов (ведь в случае ее занижения появится обвинение в уклонении от уплаты налогов), стоит рассмотреть ситуации, когда налогоплательщики либо по незнанию, либо с умыслом упускают из виду некоторые статьи доходов.

Итак, к доходам, полученным не от реализации, относят (ст. 250 НК РФ):

- доходы, связанные с участием в других организациях (п. 1);

- положительную курсовую разницу (пп. 2, 11);

- отсуженные или признанные должником штрафы, пени и иные санкции (включая страховое возмещение), выраженные в материальной форме (п. 3);

- доходы от сдачи имущества в аренду (п. 4) и предоставления прав на использование интеллектуальной собственности (п. 5), если такой вид деятельности на является основным, учитываемым по правилам ст. 249 НК РФ;

- проценты по вкладам, выданным займам, в том числе по ЦБ или иным долговым распискам (п. 6);

- доход, возникающий при восстановлении сумм резервов (п. 7);

- стоимость (по рыночной оценке) полученного на безвозмездной основе имущества или имущественных прав, а также работ или услуг (пп. 8, 12);

Как определить размер дохода от безвозмездного пользования имуществом, см. здесь.

- доход, возникший при участии в простом товариществе (п. 9);

- доход прошлых лет, обнаруженный в текущем периоде (п. 10);

- стоимость материалов, которые были получены при разборке (демонтаже) активов, выводимых из использования (п. 13);

- использованные не по целевому назначению взносы и пожертвования, как в рамках благотворительности, так и направленные на целевое финансирование (пп. 14, 15);

- сумм вкладов в УК, не возвращенных участникам при уменьшении капитала (п. 16);

- возвращенные от НКО вклады (п. 17) или пожертвования (п. 23);

- списанная кредиторская задолженность (п. 18);

- доходы о операций с ценными бумагами (п. 19);

- обнаруженные при инвентаризации излишки (п. 20);

- стоимость списанной или возвращенной печатной продукции (п. 21);

- суммы корректировки прибыли в результате применения различных методов расчета для налогового учета (п. 22);

- положительная разница между вычетами и акцизами (п. 24);

- прибыль контролируемой зарубежной организации (п. 25).

О правилах, которым нужно следовать, организуя учет доходов и расходов, читайте в материале «Порядок и принципы учета доходов и расходов в организации».

Правильный учет доходов в налоговом учете поможет избежать споров с налоговиками. Узнайте, как складывается свежая судебная практика по вопросу применения ст. 250 НК РФ, из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ к К+ бесплатно.

Счета для учета внереализационных расходов

Создание проводок по внереализационным затратам осуществляется при помощи сч. 91. Учет расходов этого типа регламентирован ПБУ 10/99, что иногда приводит к различиям во время формирования бухгалтерских и налоговых отчетов.

Периоды формирования проводок находятся в зависимости от статей затрат:

- Амортизационные – совершаются каждый месяц;

- По полученным услугам от иных организаций – отражаются на момент оформления документам либо по условиям соглашения;

- По кредитным процентам – вносятся каждый месяц на конечную дату;

- Штрафные санкции – в момент получения судебных постановлений и признания неустойки;

- По использованным резервам – на дату начисления.

В бухгалтерском учете нет такого определения как внереализационные расходы. Потому однозначно сказать, какой счет следует использовать для их отражения невозможно.

Дело в том, что затраты, относящиеся к внереализационным в налоговом учете:

- Бухучет относит к прочим расходам, в соответствии с указаниями ПБУ 10/99;

- Их учет осуществляется по Дт сч.91/2 «Прочие расходы»;

- Обзор аналитики этого счета поможет проверке корректности не только бухгалтерских отчетов, но и декларации налога на прибыль.

Тем не менее, абсолютно одинаковыми перечни внереализационных и прочих затрат не назовешь. К примеру, к прочим расходам относятся расходы по проведению спортивных мероприятий, отдыху либо развлечениям. Налоговый учет не квалифицирует эти затраты как внереализационные, мало того, они вовсе не будут учтены при расчете налога на прибыль. В итоге по результатам учета затрат такого типа мы получаем постоянную разницу между бухгалтерским и налоговым учетом в текущем периоде. Избежать этого не получится, поскольку не отразить эти расходы в бухучете организации запрещается, даже в случае, когда эти сведения не повлияют на расчет налоговых обязательств.

Важно правильно относить расходы к категории внереализационных, поскольку это законный способ снизить налоговую базу по налогу на прибыль

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Процедура закрытия 91-госчета

Ежемесячно прочие доходы и расходы со счета 91-01образуют сальдо на счете 91-09,которое отражается на счете 99-01,формирующем финансовый результат. Таким образом, 91-йсчет без развертывания по субсчетам в конце каждого месяца не имеет остатков, остатки присутствуют лишь в аналитике 91-госчета на субсчетах 91-1,91-2и 91-9.Если на счетах 91-1,91-2остаток формируется в течение месяца при внесении прочих доходов/расходов специалистом, то остаток на счете 91-9появляется при проведении операции закрытия месяца, которая выполняет проводку со счетом 99-01.

В случае превышения доходов над расходами в итоге сальдо счета 99-01будет по кредиту, что свидетельствует о прибыли, в случае превышения прочих расходов над доходами — по дебету счета 99-01,что в окончательном итоге увеличит сумму убытка. По окончании года при проведении процедуры реформации баланса, формирующей счет 84, сальдо счета 99 списывается на счет 84, определяя сумму нераспределенной прибыли/убытка.

Финансовый результат от продаж также ежемесячно (заключительными оборотами) списывается с субсчета 90-9«Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9«Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9«Прибыль / убыток от продаж»

Пример формирования финансового результата от продаж и от поступления прочих доходов и расходов:

|

№ п/п |

Содержание операции |

Корреспондирующие счета |

Сумма (руб.) |

|

|

Дебет |

Кредит |

|||

|

ЕЖЕМЕСЯЧНО: |

||||

|

1 |

Начислены проценты по договорам полученных займов |

91-02 |

66-04 |

50000,00 |

|

2 |

Поступило возмещение по убытку от страховой компании |

76-01 |

91-01 |

26000,00 |

|

3 |

Отражены доходы от продаж |

62-01 |

90-01 |

1000000,00 |

|

4 |

Отражены расходы на продажу |

90-04 |

44 |

500000,00 |

|

5 |

Сальдо 91-госчета при закрытии месяца сформировало убыток от операций с прочими доходами/расходами |

99-01 |

91-09 |

24000,00 |

|

6 |

Сальдо 90-госчета при закрытии месяца сформировало прибыль от продаж |

90-9 |

99 |

500000,00 |

|

ПО ОКОНЧАНИИ ГОДА |

||||

|

7 |

Счет 91-01списан на счет 91-09 |

91-01 |

91-09 |

26000,00 |

|

8 |

Счет 91-02закрыт на счет 91-09 |

91-09 |

91-02 |

50000,00 |

|

9 |

Счет 90-01закрыт на счет 99-01 |

90-01 |

99-01 |

1000000,00 |

|

10 |

Счет 90-07закрыт на счет 99-01 |

99-01 |

90-07 |

500000,00 |

|

11 |

Счет 91-09закрыт на 99-01 —отражен убыток от операция по 91-мусчету |

99-01 |

91-09 |

24000,00 |

|

12 |

Списан 99-йсчет при реформации баланса — отражена нераспределенная прибыль. |

99-01 |

84 |

476000,00 |

Лизинг

Внереализационные расходы включают в себя затраты на обеспечение содержания имущества находящегося в аренде. Эта статья оказывает действие на предприятия, где лизинг – это один из видов производства. Число передачи устанавливается в процессе передачи прав собственности на имущество, и не зависит от момента поступления средств на расчетный счет. Таким образом, это может быть или последний день месяца, или число начисления платежных сумм в соответствии с пунктами соглашения.

Проценты

В состав внереализационных расходов включаются разные типы затрат, не зависимо от вида займа. Но признаны, могут быть исключительно суммы, которые были начислены за фактический период использования средств. К доходам могут быть отнесены исключительно денежные средства, которые получены от эмиссии. В случае перемены этого, к примеру, в большую сторону, пересчитать эту сумму будет весьма сложно. Именно по этой причине, в случае эмиссии, рекомендовано тут же, указать норм выпуска.

Чтобы избежать лишних вопросов со стороны налоговых органов, все необходимые тонкости по принятию расходов в состав внереализационных, нужно все непрозрачные моменты прописать и разъяснить учетной политикой организации.

Внереализационные операции

Разделяют обычную деятельность на операционную и прочую (инвестиционную и финансовую).

Основная деятельность предприятия, а также другие виды деятельности, не являющиеся финансовой деятельностью называют операционной.

Во время своей основной деятельности предприятие производит определенную продукцию или предоставляет услуги.

При этом используют материальные ценности и труд, а их стоимость переносится на полученный продукт, поэтому он также имеет свою стоимость.

Основной деятельности относятся операции, связанные с производством или сбытом продукции (товаров, услуг), которые являются главной целью создание предприятия и пополняют главную часть его дохода.

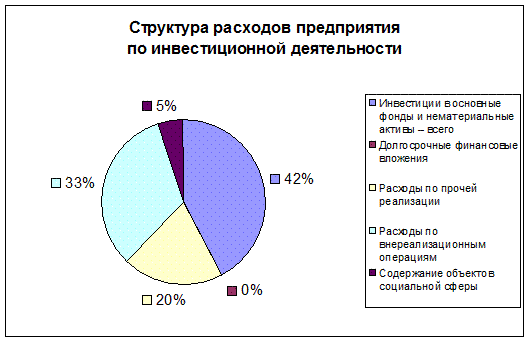

В инвестиционной деятельности в целом по стране значительную часть расходов составляют расходы на инвестиции в основные фонды (42%).

Расходы по внереализационным операциям составляют 33%, расходы по прочей реализации – 20%, а расходы на содержание объектов социальной сферы – 5%.

Как видно из графика, при инвестиционной деятельности расходы по внереализационным операциям составляют значительную часть.

В прочие внереализационные доходы включают:

- реализацию иностранной валюты,

- оперативную аренду активов,

- аренду прочих оборотных активов,

- получения доходов или получения потерь от курсовой разницы,

- определение субсидий и гарантий,

- формирование резервов сомнительных долгов,

- осуществление исследований и разработку,

- оценка запасов,

- уплата санкций по хозяйственным договорам и тому подобное.

Финансовую деятельность понимают, как такую, которая связана с изменением размеров и состав собственного и заемного капитала, хозяйствующего субъекту.

Как отразить в налоговом учете штрафы и пени по договорам

Штрафы, пени за ненадлежащее выполнение условий договора включайте во внереализационные доходы. При этом необходимо, чтобы обязанность по их уплате была признана контрагентом или подтверждена вступившим в силу решением суда (п. 3 ст. 250 НК РФ).

Что такое штрафы и пени за нарушение договорных обязательств

Под штрафом (пенями) в рассматриваемом случае понимается денежная сумма, которую контрагент обязан вам уплатить, если он не исполнил или исполнил свои обязательства по договору ненадлежащим образом. Например, уплата штрафа (пеней) может быть предусмотрена в случае нарушения срока поставки.

Размер штрафа (пеней) устанавливается соглашением сторон, а в некоторых случаях – законом. Это следует из п. 1 ст. 330, п. 1 ст. 332 ГК РФ.

Дата признания такого дохода зависит от метода признания доходов и расходов:

- при методе начисления – день признания должником задолженности или вступления в силу решения суда (пп. 4 п. 4 ст. 271, ст. 317 НК РФ);

- при кассовом методе – день поступления оплаты штрафа (пеней) на счет в банке или в кассу (п. 2 ст. 273 НК РФ).

Если же штрафы (пени) были взысканы с контрагента в судебном порядке, то получение дохода подтвердите вступившим в силу решением суда.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Комментарии к ст. 250 НК РФ

Условиями договора может быть не установлен размер штрафных санкций или возмещения убытков при нарушении контрагентами налогоплательщика договорных обязательств. На практике могут возникнуть споры о том, возникает ли у налогоплательщика внереализационный доход в таком случае, если отсутствуют доказательства признания контрагентами этих сумм, а также судебное решение об их взыскании.

В соответствии с письмом МНС России от 27.09.2002 N 02-4-10/318-АЖ194 если условиями договоров предусмотрены все обстоятельства, при которых возникает ответственность контрагентов в виде штрафных санкций или возмещения убытков, то доходы признаются полученными налогоплательщиком при возникновении этих обстоятельств, с которыми условия договора связывают возникновение штрафных санкций или возмещение убытков, вне зависимости от претензий, предъявленных налогоплательщиком контрагенту. Если подобные обстоятельства не могут классифицироваться однозначно, то подобные доходы признаются по мере признания их должником, либо по мере вступления в законную силу решения суда.

По мнению арбитражных судов, суммы штрафных санкций или возмещения убытков включаются во внереализационный доход не с момента нарушения контрагентом налогоплательщика договорных обязательств, а с момента их признания контрагентами либо с момента вступления в силу решения суда об их взыскании.

Согласно решению ВАС РФ от 14.08.2003 N 8551/03 дата и основания для признания налогоплательщиком в целях налогообложения внереализационного дохода в виде убытков и неустойки связаны с признанием соответствующих сумм должником либо с датой вступления в законную силу решения суда о взыскании этих сумм. ВАС РФ указал, что содержавшееся во втором предложении абзаца второго пункта 1 раздела 4 Методических рекомендаций по применению главы 25 НК РФ, утвержденных Приказом МНС России от 20.12.2002 N БГ-3-02/729, положение, принуждавшее налогоплательщиков включать во внереализационные доходы суммы штрафных санкций или возмещаемых убытков только в связи с наличием этих условий в договоре, вне зависимости от претензий, предъявленных налогоплательщиками контрагентам, и при отсутствии возражений должника, не соответствует НК РФ, незаконно возлагает на них обязанности, не предусмотренные НК РФ.

В Постановлении ФАС Западно-Сибирского округа от 03.07.2006 N Ф04-7697/2005(24094-А27-26) арбитражным судом сделан вывод, что у налогоплательщика отсутствует обязанность по исчислению и уплате налога с предполагаемых, но фактически не причитающихся к получению налогоплательщиком санкций за нарушение его контрагентами договорных обязательств, поскольку отсутствуют доходы в виде признанных заемщиками или подлежащих уплате заемщиками на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договоров займа. При отсутствии доказательств признания контрагентами сумм штрафных санкций или возмещения убытков за нарушение договорных обязательств либо судебного решения об их взыскании, данные суммы не подлежат включению в состав внереализационных доходов.

К аналогичным выводам пришел и ФАС Московского округа в Постановлении от 28.11.2005 N КА-А40/11772-05, признав неправомерным доначисление налоговым органом налога на прибыль на сумму договорной неустойки, поскольку налогоплательщиком не было реализовано право требования уплаты вышеназванных санкций к должнику, а должником не совершались действия, свидетельствующие о признании суммы штрафа и готовности уплатить их. Кроме того, отсутствовало вступившее в законную силу решение суда о взыскании суммы штрафа. Суд отклонил довод налогового органа о том, что фактом признания долга и нарушения обязательств должен служить договор, и пришел к выводу об отсутствии основания для признания названных сумм договорной неустойки внереализационным доходом в целях налогообложения прибыли.