Документальное оформление списания основных средств

Содержание:

Порядок списания основных средств в 2020 — 2021 годах

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

- «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Как отразить списание ОС в налоговом учете детально рассказали эксперты КонсультантПлюс:

Учет передачи НФА между бюджетными, казенными и автономными учреждениями

Порядок отражения в учете и в отчетности передачи нефинансовых активов (НФА) изменился в связи с нововведениями, внесенными Федеральным законом

от 08.05.2010 № 83-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Поскольку бюджетные и автономные учреждения более не являются участниками бюджетного процесса, такие факты хозяйственной жизни учреждений, как:

- безвозмездное получение материальных ценностей бюджетными и автономными учреждениями от казенных учреждений и учредителя (главного распорядителя бюджетных средств);

- безвозмездное получение материальных ценностей казенными учреждениями от бюджетных и автономных учреждений;

- расчеты между учредителем (главным распорядителем бюджетных средств) и бюджетным (автономным) учреждением по централизованному снабжению материальными ценностями;0

- безвозмездное получение материальных ценностей бюджетными и автономными учреждениями в рамках движения объектов между учреждениями

— Безвозмездное поступление ОС и НМА, операции: Безвозмездное получение ОС (прочее) (106.х1 — 401.10.180), Безвозмездное получение ОС (прочее) (101.хх — 401.10.180), Безвозмездное получение НМА (прочее) (106.х2 — 401.10.180), Безвозмездное получение НМА (прочее) (102 — 401.10.180);

— Списание инвентарного объекта (безвозмездная передача), операции: ОС: безвозмездная передача организациям (401.20.240 — 101.ХХ), НМА: безвозмездная передача организациям (401.20.240 — 102.01);

— Списание хоз.инвентаря, операция Безвозмездная передача организациям (401.20.240);

— Списание библиотечного фонда, операция Передано безвозмездно организациям (401.20.240);

— Передача капитальных вложений (Списание ОС со склада заказчика), операции: Выбытие ОС по безвозмездной передаче (401.20 — 106.х1), Выбытие НМА по безвозмездной передаче (401.20 — 106.х2);

— Поступление материалов прочее, операция Безвозмездное получение (прочее) (10Х — 401.10.180);

— Передача материалов на сторону, операции: Безвозмездная передача организациям (401.20.240 — 105.00), Безвозмездная передача организациям вложений (401.20.240 — 106.хП).

— при поступлении

- Дебет 0.101.00.300 Кредит 0.401.10.180

- Дебет 0.401.10.180 Кредит 0.104.00.400

— при выбытии

- Дебет 0.401.20.241 Кредит 0.101.00.400

- Дебет 0.104.00.400 Кредит 0.401.20.241

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10

Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

| Дт | Кт | Пояснение |

| 20 | 10 | Если списывается в ОП |

| 23 | Если это будет отправка на нужды вспомогательного производства | |

| 94 | Применяется при хищении, окончании срока службы или устаревании | |

| 99 | Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

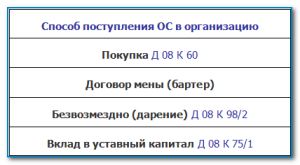

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Как произвести списание при недостаче

Бухгалтерскому и финансовому учету подлежат недостачи, обнаруживаемые в результате проведенной инвентаризации либо при порче:

- Вписывание начальной стоимости

- Фиксация показателя амортизации

- Списание с недостачи амортизированного ОС

- Если виновники не найдены, списывается недостача как иные расходы предприятия

| ДТ | КТ | Итого | Опорный документ | Цель |

| 01.09 | 01.01 | 450 | Акт по результатам инвентаризации | Изначальная цена |

| 02.01 | 01.09 | 120 | Параметр амортизации | |

| 94 | 01.09 | 330 | Значение после амортизации | |

| 73.02-76.49 | 94 | Отражение ущерба, причиненного конкретным лицом | ||

| 91.01 | Размер ущерба как запись в другой категории |

При внесении в капитал иной организации

Например: ООО «Рубин» является официальным участником ООО «Дубрава». На основании действующего Устава было установлено, что предприятие «Рубин» вкладывает средства в уставный фонд. Предварительно собранием оценивается вклад в 200 000 рублей в виде станков перерабатывающих дерево. Для полноправной передачи в пользование «Дубрава» составляется специальный акт о передаче и приеме объекта.

Например: ООО «Рубин» является официальным участником ООО «Дубрава». На основании действующего Устава было установлено, что предприятие «Рубин» вкладывает средства в уставный фонд. Предварительно собранием оценивается вклад в 200 000 рублей в виде станков перерабатывающих дерево. Для полноправной передачи в пользование «Дубрава» составляется специальный акт о передаче и приеме объекта.

До подписания документов станки числились за иным предприятием в качестве эксплуатируемого оборудования. В результате стоимость оценена в размере 380 000 рублей, а амортизация составляет 40 000 рублей.

Принятие решения

В Инструкции № 157н (в редакции Приказа Минфина РФ от 31.03.2018 № 64н ) содержатся указания, которые бухгалтерам еще потребуется осмыслить. Понадобится корректировка привычного алгоритма выбытия основного средства, в том числе путем его списания. Согласно новой редакции п. 34 Инструкции № 157н выбытие основных средств (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета)) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом). Однако в силуп. 4 Положения о списании в отношении отдельных видов имущества бюджетных и автономных учреждений решение соответствующей комиссии должно быть согласовано с федеральными органами государственной власти, в ведении которых находятся учреждения. К такому имуществу относятся:

- движимое и недвижимое имущество, находящееся у федеральных казенных учреждений на праве оперативного управления;

- недвижимое имущество (включая объекты незавершенного строительства), а также особо ценное движимое имущество, закрепленное за федеральными бюджетными или автономными учреждениями учредителем либо приобретенное за счет средств, выделенных учредителем на приобретение такого имущества.

У казенных учреждений в отношении всего имущества при его списании требуется согласование. Таким образом, при выбытии (списании) вышеуказанного имущества комиссии необходимо подготовить соответствующие документы о принятом решении и направить их собственнику для согласования. Это подтверждается и новой редакцией п. 52 Инструкции № 157н, согласно которой к отражению в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на актах. То есть Инструкцией № 157н подтверждается необходимость согласования с собственником решений, принятых комиссией по поступлению и выбытию активов, в случаях, предусмотренных законодательством. Причем такое согласование необходимо при выбытии как с балансового счета 10100, так и с забалансового счета 02

Обратите внимание, что в Инструкции № 157н исключений или каких-либо условий для этого не сделано. Кроме того, в п

52 Инструкции № 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении»до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается .В целях упорядочивания процедуры списания имущества согласно требованиям СГС ОС в учетной политике учреждения целесообразно указать примерно следующее:

- Решение об утрате объектом имущества потребительских свойств, а также решение об утрате критериев отнесения к объектам основных средств принимаются комиссией по поступлению и выбытию нефинансовых активов. Решения оформляются протоколом в двух экземплярах, один из которых передается в бухгалтерию не позднее следующего рабочего дня после заседания комиссии. Второй экземпляр протокола направляется в комиссию по списанию основных средств.

- Бухгалтерия на основании протокола готовит документы на списание не позднее одного рабочего дня с момента получения протокола комиссии.

- Комиссия по списанию основных средств оформляет акты на списание и другие документы согласно Положению о списании, а затем направляет документы собственнику на согласование.

- После получения документов на списание объектов имущества и согласия собственника документы комиссией по списанию передаются в бухгалтерию.

- Бухгалтерия осуществляет снятие соответствующих объектов с балансового учета, а после завершения комиссией мероприятий по ликвидации объектов – отражает их списание с бухгалтерского (забалансового) учета.

Порядок документооборота, а также последовательность действий при принятии решения о выбытии актива, в том числе при списании имущества, необходимо описать в локальных актах учреждения.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Непростительные ошибки в фильмах, которых вы, вероятно, никогда не замечали Наверное, найдется очень мало людей, которые бы не любили смотреть фильмы. Однако даже в лучшем кино встречаются ошибки, которые могут заметить зрител.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов. Однако уже посл.

Чарли Гард умер за неделю до своего первого дня рождения Чарли Гард, неизлечимо больной младенец, о котором говорит весь мир, умер 28 июля, за неделю до своего первого дня рождения.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют

Обращайте внимание на свое тело. Если вы замети

Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных.

Пошаговая инструкция

Процесс безвозмездной передачи ОС другой организации включает в себя следующие этапы:

- Подписание договора о безвозмездной передаче (дарения).

- Создание комиссии.

- Составление акта приема-передачи.

- Внесение информации в инвентарную карточку ОС.

- Отражение необходимых проводок в бухгалтерском учете.

Какие документы нужно оформить?

Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов.

Основание, на котором составляется акт – технические документы на основное средство, а также информация бухгалтерского учета (например, благодаря оборотам по счету 02 «Амортизация основных средств» возможно заполнение информации о размере накопленной амортизации).

Оформление акта приема-передачи должно предполагать два экземпляра – один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе.

Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

- Номера и дня, когда был составлен документ.

- Полного названия основного средства, исходя из технических документов.

- Наименования учреждения – разработчика.

- Заводского и присвоенного инвентарного номера основного средства.

- Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования.

- Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости.

- Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств.

Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством.

Утверждением состава комиссионного органа занимается начальник учреждения – посредством издания специального приказа.

Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. Еще один вариант – можно воспользоваться унифицированной формой № ОС-6 (ОС-6а).

Малыми предприятиями может быть использована инвентарная книга по форме № ОС-6б.

У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. № 402-ФЗ.

Основание для внесения информации – акт о приеме-передаче (его составляют в период передачи рассматриваемого нами объекта), а также договор дарения.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств.

Проводки в бухгалтерском учете

Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива.

Любой поступающий на предприятие объект основных средств приходуется на счет 01. Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно.

Задача бухгалтера последовательно отразить следующие операции:

- Открыть на счете 01 субсчет 01.2.

- Перенести в кредит открытого субсчета 01.2 первоначальную стоимость ОС – проводка Дт 01.2 Кт 01.2.

- Перенести в дебет субсчета 01.2 накопленную амортизацию по ОС, передаваемому безвозмездно – Дт 01.2 Кт 02.

- Рассчитать остаточную стоимость ОС на дату безвозмездной передачи – разность первоначальной стоимости и амортизации (сальдо субсчета 01.2).

- Списать остаточную стоимость объекта проводкой Дт 91.2 Кт 01.2 (счет 91 позволяет учесть прочие доходы и расходы организации, в том числе и расходы от безвозмездной передачи основного средства).

- Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС.

- Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет – проводка Дт 91.2 Кт 68 (операция по безвозмездной передачи является объектом обложения НДС).

- Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании – проводки Дт 91.2 Кт 70, 69, 76.

- Определить финансовый результат от операции – убыток отражается проводкой Дт 99 Кт 91.9.

Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу:

Выводы

Если организация отдает кому-либо актив, то для него эта операция станет выбытием с убытком.

Даритель обязан не только безвозмездно передать ОС, но и начислить по нему НДС к уплате в бюджет. Налог считается с рыночной стоимости объекта.

Основным документом, на основании которого совершаются проводки в бухгалтерском учете, выступает акт приема-передачи, который можно составить по типовой форме ОС-1, ОС-1а или ОС-1б.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |