Процедура проведения выездных налоговых проверок

Содержание:

- Чем грозит камеральная или выездная проверка ИФНС

- К кому может прийти налоговая проверка?

- Статья 21. Права налогоплательщиков (плательщиков сборов) — из НК РФ

- Порядок проведения камеральной налоговой проверки

- Основания для выездной налоговой проверки

- Порядок проведения выездной налоговой проверки

- План или веские подозрения?

- Какие мероприятия могут быть произведены в ходе проверки?

- Какие права есть у налогоплательщика во время налоговой проверки

- Виды налогового контроля

- Подведение итогов и рассмотрение акта выездной налоговой проверки

Чем грозит камеральная или выездная проверка ИФНС

Полномочия ИФНС при проведении камеральных и выездных мероприятий определены в ГК РФ. В зависимости от цели проверки и характера выявленных нарушений, организации может грозить:

- доначисление налогов, сборов, пени (например, если была неправильно рассчитана налогооблагаемая база);

- вынесение постановления о взыскании штрафа с руководителя или предприятия (например, за нарушение сроков сдачи отчета, уплаты налогов);

- привлечение к ответственности за отказ представить документы, информацию;

- привлечение к административной или уголовной ответственности за умышленное занижение налогооблагаемой базы, неуплату налогов в крупном размере.

Руководителя или бухгалтера компании могут персонально привлечь к ответственности, если их действия, бездействие или решения нарушили законодательство. Размеры штрафных санкций обычно зависят от размера ущерба, суммы неуплаченных налогов.

Не назначаются камеральные или выездные мероприятия при смене руководства и учредителей фирмы. Например, если вы решили купить фирму, которая уже зарегистрирована и поставлена на учет в ИФНС, для внесения изменений в ЕГРЮЛ не нужно сдавать дополнительную отчетность, ожидать визита налоговиков. Это позволяет спокойно подготовиться к плановой проверке, привести в соответствие отчетность и внутреннюю документацию, самостоятельно устранить недочеты.

Ещё по теме «Основания для налоговой проверки»:

- Налоговая поддержка граждан и бизнеса вводится Правительством

- Налог на профессиональный доход введут на всей территории России

- Новый кабинет налогоплательщика — физического лица

К кому может прийти налоговая проверка?

Прежде чем наведаться с выездной проверкой к налогоплательщику, налоговый орган проводит анализ фирмы по 12 критериям: 1. Низкая налоговая нагрузка. Налоговая нагрузка рассказывает о том, сколько денег предприниматель отчисляет государству. Это главный критерий, по которому налоговая отбирает предпринимателей для проверки.

В сумму всех налогов включают налог на доходы физических лиц. Сумма страховых взносов не учитывается. Налоговой орган каждый год производят расчет налоговой нагрузки для каждой отрасли. В том случае, когда показатель окажется ниже, компания, скорее всего, попадет в план проверок. 2. Регулярные убытки на протяжении 2-х и больше лет. Когда в отчетах постоянно отражаются убытки — это подозрительно, по мнению налоговой. Возможно, предприниматель делает это специально, с целью ухода от налоговой. 3. Налоговый вычет по НДС выше 89%. Доля вычетов должна быть равна 89% или выше за период 12 месяцев от суммы начисленного с налоговой базы налога. О НДС и налоговом вычете мы писали здесь. 4. Темп роста расходов опережает темп роста доходов. Если бизнесмен отражает такую тенденцию, возможно, он пытается занизить доходы или завысить расходы, чтобы не платить налог на прибыль. 5. Низкая заработная плата сотрудников. Если работодатель платит зарплату работнику, которая ниже показателя по отрасли в регионе, то у налоговой закрадываются сомнения. Возможно какую-то часть зарплаты сотрудник получает в конверте. Это указывает на уклонение от уплаты страховых взносов и налога на доходы физических лиц за сотрудников. 6. Показатели на специальных режимах приближаются к предельным значениям. Предельные значения были введены государством. Если предприниматель близится к предельному значению на 1-5% несколько раз в год, это вызывает недоверие налоговой. Может быть, бизнесмен специально уменьшает показатели. Предельные показатели: Для УСН:

- годовой доход не более 150 млн рублей;

- количество сотрудников не больше 150 человек;

- остаток основных средств не больше 150 млн рублей;

- доля участия других организаций не больше 25%.

Для ЕНВД:

- площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- количество работников не более 100 человек.

Для ЕСХН:

доходы от сельскохозяйственной деятельности должны быть не меньше 70% всех доходов.

7. Расходы индивидуального предпринимателя за календарный год максимально приближены к доходам. 8. Работа через цепочку посредников. Если компания ведет деятельность по цепочке договоров с посредниками и перекупщиками, через новую организацию проходит большое количество денег, и все участники имеют какую-то связь друг с другом, это вызывает подозрение. Скорее всего, это фирма-однодневка, помогающая уходить от уплаты налогов. 9. Игнорирование запросов налогового органа. Если предприниматель не отвечает на запросы инспектора, не предоставляет документы, требуемые налоговиками, его навестят с проверкой. 10. Мигрирование между налоговыми инспекциями. В том случае, когда адрес компании меняется чаще 1 раза, вызывает подозрение у налоговой. 11. Уровень рентабельности компании на 10% ниже нормы. Исходя из показателей рентабельности можно говорить о том, насколько эффективно предприниматель пользуется ресурсами: деньгами, товарами, основными средствами.

12. Деятельность с высоким налоговым риском. Если бизнесмен работал с фирмой-однодневкой, то попадет под подозрение.

Статья 21. Права налогоплательщиков (плательщиков сборов) — из НК РФ

Естественно, права есть далеко не только у представителей ФНС РФ. Они имеются и у налогоплательщиков согласно статье 21 НК РФ, причем в значительном объеме. А если конкретнее, то такие лица вправе:

Делать запросы в Минфин РФ в письменном виде по поводу применения российского налогового законодательства. Аналогичное касается финансовых органов РФ разных уровней по поводу поступлений в местный бюджет и того, как именно они должны оформляться, в какие конкретно сроки производиться и т. д.

Делать запросы в ФНС и получать ответы (включая письменные рекомендации) бесплатно по поводу актуальных налогов и прочих отчислений, определенных нюансов в законодательстве (причем это касается как законов, так и отдельных подзаконных нормативно-правовых актов), механизмов начислений, составления документов и прочее. У любого лица есть возможность запросить сведения о своих правах и обязанностях, и еще о полномочиях ФНС РФ. Ему должны бесплатно выдавать формы определенных документов (декларации и расчеты), пояснять, как именно те заполнять. Если лицо нарушило действующее законодательство в соответствующей сфере, потому что получило неправомерные разъяснения от ФНС РФ, то оно освобождается от ответственности.

Получать в оговоренном в НК РФ порядке налоговые кредиты, рассрочки или же отсрочки выплат.

Пользоваться льготами в соответствии с НК РФ, если для подобного есть обозначенные в законе основания. Причем конкретный механизм тоже зафиксирован.

Производить вместе с фискальными органами сверку расчетов по всевозможным отчислениям (речь идет о сборах, налогах, штрафах и другом). Кроме того, такое лицо вправе претендовать на свою копию акта сверки.

Получить вовремя зачет или же возвращение обратно сумм всех налогов (сборов и т. п.), если те были излишне выплачены или же взысканы.

Присутствовать лично при проверке. Для этого налогоплательщику не нужно предоставлять какие-то отдельные документы или же обоснования, делать запросы и т. п.

Представлять собственные интересы в отношениях, регулируемых налоговым законодательством как непосредственно, так и через другое лицо (при наличии доверенности).

Предъявлять инспекторам пояснения по поводу произведения расчетов и выплат налогов. Аналогичное – по всем актам тех проверок, которые уже состоялись в прошлом.

Настоять на сохранении налоговой и коммерческой тайн. В противном случае негативные последствия наступят уже у сотрудников соответствующей службы.

Получить копию акта, составленного по факту проведенной проверки. То же самое в отношении всех решений налоговых органов, если они непосредственно затрагивают субъекта. Это же касается и права на своевременное уведомление.

Требовать от сотрудников ФНС РФ и прочих контролирующих органов соблюдения налогового законодательства. Кроме того, налогоплательщик может предпринять установленные законом меры для защиты своих прав.

Проигнорировать незаконные требования и документы от сотрудников ФНС РФ. Это же касается и иных контролирующих органов

Причем неважно, чему конкретно те противоречат: подразумевается все правовое поле РФ в комплексе.

Подать жалобу в расписанном в законе виде на составленные инспекторами акты, а также на сотрудников контролирующих органов (действия и бездействие). При этом налогоплательщик должен получить отклик

Обратите внимание: подобное еще не означает, что его претензии в любом случае будут удовлетворены.

Быть вовлеченным в механизм изучения материалов проведенной проверки или же других касающихся самого лица документов в установленном в НК РФ порядке.

Получить компенсацию убытков, если ущерб обусловлен незаконными действиями или бездействием сотрудников ФНС РФ и других контролирующих структур

Но для этого пострадавшему в большинстве случаев нужно обосновать не только вред, но и наличие причинно-следственной связи.

Перечисленные права закреплены в актуальном законодательстве. Налогоплательщика нельзя их лишить или же ограничить никаким образом, кроме как по закону

Однако вместе с тем пристальное внимание уделяется злоупотреблением правами

Порядок проведения камеральной налоговой проверки

Порядок камеральной проверки заключается в следующем:

- проводиться проверка должностными лицами налоговой на своем рабочем месте, т.е. в здании налоговой

- срок для проведения такой проверки, по общему правилу, составляет 3 месяца, т.е. проверка может быть завершена и до истечения 3-х месяцев

- начинается проверка с даты получения документов от налогоплательщика, при этом нигде документально не фиксируется дата начала проверки, как и дата окончания

- при необходимости налоговая может истребовать дополнительные документы, но не всегда; также при выявлении ошибок в декларации или несоответствий с документами налоговая вправе потребовать представление пояснений или внесение изменений

- если по результатам проверки будут выявлены какие-то нарушения, то в этом случае подлежит составлению акт камеральной проверки; если нарушений не будет выявлено, то акт не будет составляться

Полномочия ИФНС при проведении камеральной налоговой проверки:

Объем правомочий проверяющего находится в непосредственной зависимости от способа проверки. Они бывают следующие:

- Требовать пояснения от налогоплательщика

- Истребовать у претендента на налоговые льготы документы, подтверждающие право на заявленные льготы

Камеральная налоговая проверка заключается исключительно в изучении налоговым органом представленных на проверку документов. Следовательно, недопустимо получение инспектором дополнительной информации, в том числе, путем производства запросов, визуального осмотра. Отступление от этого правила незамедлительно влечет признание полученных в ходе осуществления проверки результатов недействительными. Следствием последнего является отсутствие ответственности за совершенные правонарушения.

Обязанности налогоплательщиков при проведении налоговых проверок

Если налогоплательщик не хочет каких-то негативных последствий по результатам налоговой проверки, то он обязан при проведении соответствующей проверки:

- по требованиям налоговиков в установленный срок представлять пояснения, устранять ошибки в поданных декларациях, путем внесения исправлений

- представлять документы, которые требуют проверяющие, если истребование таких документов соответствует закону

- знакомиться с актом проверки и представлять на него возражения

Указанные обязанности налогоплательщик может расценить как право. В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

Кроме того, за не выполнение требований налоговой о представлении документов, действия лица будут расценены как правонарушение, за которое предусмотрен штраф.

Основания для выездной налоговой проверки

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

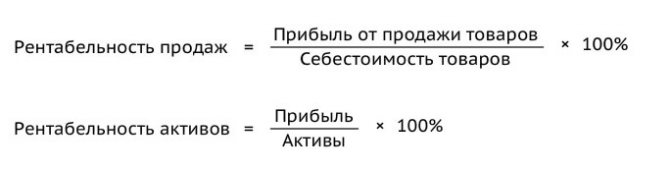

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Также см. «Как проверить контрагента на благонадежность по ИНН или ОГРН либо на сайте налоговой» и «Как проверить, находится ли потенциальный контрагент по юридическому адресу».

Непредставление в ИФНС пояснений или документов. Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Также см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

Получайте требования из ИФНС и отправляйте запрошенные документы через интернет

«Миграция» между налоговыми инспекциями. В зону риска попадают организации, которые с момента создания два и более раза меняли юридический адрес с одновременной сменой ИФНС.

Приближение спецрежимника к предельным показателям. Налогоплательщики, применяющие спецрежимы, могут попасть в план проверок, если два и более раза за год приближались к предельным показателям (выручка, стоимость ОС, количество работников и т.д.), которые дают право на льготный порядок налогообложения. Для этих целей «приближением» считается разница между фактическим и предельным значением параметра менее 5%.

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода.

Порядок проведения выездной налоговой проверки

Поэтапный порядок проведения выездной проверки излагается в Письме ФНС № АС-4-2/13622. Согласно документу обнаружение в процессе фактов совершения правонарушений, не относящихся к налоговой сфере, накладывает на сотрудников ФНС обязанности по донесению их в прочие контролирующие и/или правоохранительные органы.

При осуществлении проверки задействуются не только сотрудники налогового ведомства, но и представители проверяемой стороны. Все лица участвующие лица, включены в три основные группы:

- Представители контролирующего органа, осуществляющего действия по налоговой проверке.

- Лица, чья деятельность подвергается рассмотрению.

- Специалисты, которых привлекают к ряду проверочных действий со стороны. Это могут быть всевозможные эксперты, экономисты и пр.

Все действия, совершаемые сотрудниками ФНС в ходе проверки, можно условно разделить на следующие группы, приведенных в таблице №1:

| Используемый метод | Характеристики |

|---|---|

| Выборочная проверка | Для анализа захватывают документы выборочно по отдельным периодам. Цель – выявление систематических нарушений |

| Сплошная проверка | Просмотр всей финансовой документации за установленный налоговый период. Наиболее часто используемый метод |

| Тематическая проверка | Анализ документации, касающейся расчета и выплаты отдельных видов налогов. |

| Комплексная проверка | Рассмотрение документации по всем группам налогов, вносимых предприятием |

В проведении выездной проверки можно выделить несколько основных этапов:

- Принятие решения о проведении, визирование его начальником налогового подразделения или его заместителем.

- Ознакомление с решением представителей предприятия, в котором будет осуществлена проверка. Обсуждение организационных вопросов с руководством и главным бухгалтером фирмы.

- Анализ представляемой финансовой документации.

В ходе процедуры сотрудниками ФНС могут быть предприняты следующие действия:

- Проведение инвентаризации.

- Осуществление осмотра.

- Истребование финансовой и организационной документации.

- Выемка представленных документов.

- Проведение экспертизы с целью получения экспертного заключения.

- Опрос причастных лиц.

Завершающим этапом становится оформление Акта по итогам проверки. Для его формирования сотрудникам ФНС отводится два месяца после завершения всех проверочных действий. В документе могут быть зафиксированы следующие нарушения:

- Несоблюдение сроков постановки на налоговый учет.

- Несоблюдение сроков предоставления отчетности по открытию и закрытию банковских счетов.

- Все нарушения, связанные с предоставлением налоговой декларации.

- Невнесение всей суммы в качестве налоговых сборов.

- Не предоставление финансовой документации по запросу ФНС.

Ознакомление с документом проверяемого лица обязательно. После составления он должен быть в течение пяти рабочих дней предоставлен под роспись. Проверяемому дается право подать письменные возражения в ФНС в течение месяца после получения Акта.

Большинство нарушений, выявляемых выездной проверкой, связаны с неправильным ведением финансовой документации: от ошибок в реквизитах до погрешности при арифметических расчетах. По результатам руководство отделения ФНС принимает решение о привлечении к налоговой ответственности проверяемого лица.

План или веские подозрения?

У налоговых органов есть план проверок, который, разумеется, не является достоянием широкой общественности. Почему они пришли именно к вам и причем именно сейчас?

Согласно Концепции выездных проверок (приказ ФНС № ММВ-7-2-297), налоговики формируют свой план на основании оценки рисков работы компании, отдавая себе отчет, что всех юридических и физических лиц в стране поголовно проверить невозможно технически, поэтому контроль осуществляется выборочно.

У кого есть повышенные шансы попасть под пристальное внимание и очутиться «под колпаком»? Вот некоторые критерии:

- Подозрительно низкие суммы уплаченных налогов, несоизмеримые с масштабом деятельности организации.

- Убытки на протяжении нескольких лет (2 года и более).

- Крайне низкая рентабельность не мешает успешности бизнеса.

- Подозрительно низкие зарплаты в процветающей фирме.

- Зашкаливающий процент налоговых вычетов.

- Рост расходов существенно впереди рост доходов на протяжении долгого периода.

- Компания несколько раз становилась на учет и снималась с него в различных территориальных подразделениях налоговой.

Всё перечисленное само по себе ‒ не беда и не преступление, а только «маячки», повод для подозрений! Внезапный визит гостей из инспекции может быть вызван сведениями, полученными от органов внутренних дел или ФСБ, результатами допросов бывших и действующих сотрудников иных юрлиц. Автоматические системы типа «НАЛОГ-3» могут указать на подозрительные финансовые трансакции, связанные с фирмами-однодневками, что также может побудить ФНС заинтересоваться деятельностью вашей компании.

Важно помнить, что у фискальных органов существует свой внутренний план, основным показателем которого является наполнение бюджета. Это означает, что в успешную и прибыльную компанию могут прийти «просто так», если наполняемость бюджета низкая и нужно срочно «заткнуть дыры» за счет доначислений и штрафов

Какие мероприятия могут быть произведены в ходе проверки?

Налоговики имеют право проводить следующие процедуры:

- инвентаризация — необходима, чтобы проверить достоверность данных, которые содержатся в документах;

- осмотр — в ходе проверки могут осматриваться производственные, складские, торговые и другие помещения и территории;

- истребование документов — должностное лицо, которое проводит проверку может потребовать дополнительные документы;

- выемка документов — необходима для выявления и подтверждения доказательств нарушений налогового законодательства;

- экспертиза — налоговой орган может привлечь эксперта в необходимых случаях;

- допрос — могут провести допрос свидетелей для выяснения обстоятельств, которые имеют значения;

- вызов в качестве свидетелей — налоговики могут вызвать любое физическое лицо, которое имеет необходимые знания для выяснения обстоятельств;

- получение экспертного заключения;

- привлечение переводчика.

Какие права есть у налогоплательщика во время налоговой проверки

По закону налогоплательщик вправе:

Попросить предоставить служебные удостоверения и сличить их с документом (решением) о проведении соответствующей проверки. Дело в том, что у инспекторов есть не только права, но и обязанности. Например, они не могут распространять узнанную ими случайно информацию, представляющую коммерческую тайну. А вот третьи лица никак не связаны обязательствами. Так что допускать их к документам не стоит.

Предоставить инспекторам рабочую территорию. Желательно соответствующее помещение подготовить заранее и так, чтобы туда не попала «лишняя» информация. Грамотное размещение часто позволяет избежать утечки данных от сотрудников.

Предоставить документы на основании письменного акта приема-передачи

Обратите внимание на то, как именно тот будет оформлен, подпишет ли его инспектор и т. п.

Контролировать законность действий сотрудников ФНС РФ

Любые мероприятия, например, сбор дополнительных данных, допрос свидетелей и т. п. должны проводиться строго с соблюдением норм материального и процессуального законодательства. Между тем именно в данной отрасли чаще всего совершаются грубые нарушения. Если налогоплательщик наблюдает подобное, он должен собирать доказательства, чтобы впоследствии, во-первых, приобщить их к результатам проверки, во-вторых, иметь основание опротестовать сделанные инспекторами выводы.

Учтите, что не только сотрудники ФНС вправе привлекать для проведения проверки третьих лиц. Налогоплательщик тоже может это сделать. Например, ему никто не мешает обратиться к юристам для отстаивания своей позиции. Но подробнее о правах данного лица будет ниже.

Виды налогового контроля

Налоговый кодекс не вобрал в себя классификацию или толкование отдельных видов налогового контроля. Виды налогового контроля в научной литературе представлены достаточно разнообразно, их классификация может быть представлена в зависимости от различных аспектов.

|

№ |

Признак |

Виды |

|---|---|---|

|

1. |

Виды налогового контроля в зависимости от времени проведения |

|

|

2. |

Виды налогового контроля в зависимости от субъекта |

|

|

3. |

Виды налогового контроля в зависимости от места проведения |

|

Предварительный налоговый контроль проводится до решения каких-либо вопросов, связанных с налогоплательщиков или его налоговыми обязательствами. Таким образом, данный вид налогового контроля осуществляется государственными органами до окончания отчетного периода по конкретному виду налога либо до решения вопроса о предоставлении налогоплательщику налоговых льгот, изменении сроков уплаты налогов и т.д. Примером может служить определение возможности предоставления налоговой отсрочки, в данном случае обязательным условием является проведение предварительной проверки финансового состояния налогоплательщика.

Текущий налоговый контроль проводится непосредственно во время отчетного налогового периода. Данный вид налогового контроля отличается проведением в ходе реализации хозяйственных или финансовых операций, т.е. осуществляется в процессе ведения налогоплательщиком его основной деятельности. Данный вид контроля основывается на проверке данных бухгалтерского и налогового учета. Сюда относится проверка первичных документов, кассовых операций, инвентаризаций. Текущий налоговый контроль позволяет оперативно реагировать на изменения в нормативных актах, финансовой деятельности, предупреждать нарушения налогового законодательства, предотвращая финансовые потери на государственном, муниципальном и хозяйственном уровне.

Последующий налоговый контроль направлен на оценку своевременности и полноты исполнения налоговых обязательств налогоплательщика. Данный вид налогового контроля проводится после завершения отчетного периода путем проверки налоговых деклараций, анализа бухгалтерской отчетности и ревизии финансовой документации.

Субъекты налогового контроля осуществляют его в рамках своей основной деятельности. Налоговые органы – при осуществлении проверок соблюдения налогового законодательства, таможенные органы – при проверках соблюдения таможенных правил, следственные органы и органы внутренних дел – в рамках проведения следственных и оперативных действий, соответственно. Следовательно, виды налогового контроля по данному признаку отличаются, как субъектом контрольной деятельности, так и в организационно-содержательной части проверок.

Выездной и камеральный вид налогового контроля по своему содержанию соответствуют аналогичной форме контрольной деятельности налоговиков.

Вывод

Современный налоговый контроль в Российской Федерации предусматривает реализацию фундаментальной задачи пополнения бюджета государства на любом уровне своевременно и полном объеме. Налоговый контроль дисциплинирует налогоплательщиков, его наиболее эффективной формой являются камеральные и выездные проверки, наряду с введенным недавно мониторингом.

Литература

- Налоговый кодекс Российской Федерации

- Закон РФ от 21.03.1991 N 943-1 «О налоговых органах Российской Федерации»

- Комарова Е.И. Развитие налогового контроля в России и оценка его эффективности // Современные проблемы науки и образования. – 2015. – № 1 С.12

- Лыкова Л.Н. Налоги и налогообложение – М.: Юрайт, 2015

- Мосейкин В.В. Налоговый контроль в системе налогового администрирования РФ // Вестник Омского университета. Серия «Экономика».- 2014. – №1.- С.163-167.

- Пансков В.Г. Налоги и налогообложение – М.: Юрайт, 2015

- Черник Д.Г. Налоги и налогообложение. М.: Юнити, 2015

Подведение итогов и рассмотрение акта выездной налоговой проверки

После окончания проверки всегда составляют соответствующий акт. В нем должны быть закреплены результаты этого мероприятия, подведены итоги. При этом сам по себе акт не меняет правомочия налогоплательщика. Он состоит из 3 частей (вводная, описательная, итоговая).

В документе указано следующее:

- В вводной части фиксируется точная дата составления самого документа, полное название налогоплательщика, адрес, по которому находится он лично или его организация. Также нужно проставить дату оформления и принятия решения по поводу проверки, список документов, которые предоставил налогоплательщик в процессе этого мероприятия. Не забудьте о том, что в акте следует вписать период, за который изучались отчисления налогов и сборов. Также в акте необходимо проставить даты (с какого и по какое число проходила проверка). И, наконец, тут же стоит обозначить предпринятые меры.

- Описательная часть касается установленных фактов нарушения налогового законодательства с указанием доказательств. Здесь же фиксируются смягчающие или же отягчающие обстоятельства. Если нарушений нет, то именно это и надо будет написать.

- В конце вносятся выводы, а также конструктивные предложения инспекторов по поводу того, как устранить обнаруженные нарушения. Тут же нужно вставить отсылки на конкретные статьи и пункты НК РФ, а также прочих нормативных документов. После обычно прописываются должности тех, кто проводил проверку. В акте в этом месте обязательно должно идти внятное разъяснение права на предоставление возражений. Если к акту прилагается приложение, то нужно зафиксировать конкретное количество страниц.

Указанный документ всегда оформляется в 2 экземплярах. Один должен вручаться налогоплательщику на протяжении 5 суток после его составления. Как правило, документ предоставляют руководителю фирмы. А второй экземпляр будет храниться в ФНС РФ.

Когда налогоплательщик получил и изучил акт, он может в случае несогласия со сделанными выводами предоставить в налоговую службу свои возражения в письменном виде. Причем претензии подаются как на весь акт, так и на конкретные части. Если возражения вполне реально подтвердить определенными документами, то лучше всего так и поступить.

Из анализа практики увидеть, что лучше всего воспринимаются судом возражения, когда у налогоплательщика есть доказательства того, что проверка проводилась поверхностно и формально, инспекторы неверно трактовали НК РФ и прочие законы в данной области. То есть, что они исходили из ошибочных предпосылок, следовательно, сделанные ими выводы тоже неверны. Однако можно указывать и на различные ошибки.

Следующим этапом рассматривают сам акт. Причем об этом налогоплательщика должны заблаговременно уведомить. С соответствующей целью ему предварительно направляют по официальному адресу сообщение. Впрочем, зачастую его вручают вместе с актом.

Итак, все документы обычно изучает руководитель налоговой службы. По факту впоследствии подготавливается протокол. Руководитель должен подтвердить, что налогоплательщик явился или же получил извещение. Если проверяемому лицу не сообщили о дате рассмотрения акта, ее переносят до тех пор, пока налогоплательщик не получит уведомление.

По итогам изучения материалов проверки руководитель налоговой службы или же его зам может вынести решение о том, что соответствующее лицо нужно привлечь к ответственности за нарушение. Есть и другой вариант: для налогоплательщика не наступают негативные последствия, потому что для этого нет оснований (тогда никаких санкций не будет). И, наконец, есть и третий вывод. В частности, он заключается в том, что необходимо провести дополнительное мероприятие в рамках фискального контроля.

Решение должно быть оформлено надлежащим образом согласно законодательству. Его вручают налогоплательщику, после чего начинается отсчитываться срок (один месяц) для вступления указанного документа в силу. Это время дается на защиту своих прав. В частности, налогоплательщик может обратиться в суд или же в другие органы, в том числе и в вышестоящее отделение ФНС РФ.

Проведение выездной налоговой проверки очень часто в нашей стране происходит с достаточно грубыми нарушениями. Знание своих прав и понимание механизма их реализации гарантирует надежную защиту. И при отсутствии подобной базы стоит обратиться к опытному юристу, который обязательно вникнет в детали.

На тему о том, как себя вести во время ВНП читайте так же другую мою статью:

- Топ-5 правил поведения при проведении проверки фискальными или правоохранительными органами.

- А так же другие статьи в разделе «Выездная налоговая проверка».